会员

会员 下载APP

下载APP

回复@鳄鱼JJ :还 15 秒 ipov 显示净值。不是量化,纯程序套利,etf 套利的,各个 etf 直接套利的、股指 etf 套利的。市场上多少程序在跑。还等你 15 秒净值做市商。 //@鳄鱼JJ :回复@朱太太 :真扯淡啊 简直是啥也不懂啊 懒得跟你讲了 真的是认知越贫乏越觉得自己都是对的 那好嘛你对你对你说的都对哈😀😀😀

回复@鳄鱼JJ :还 15 秒 ipov 显示净值。不是量化,纯程序套利,etf 套利的,各个 etf 直接套利的、股指 etf 套利的。市场上多少程序在跑。还等你 15 秒净值做市商。 //@鳄鱼JJ :回复@朱太太 :真扯淡啊 简直是啥也不懂啊 懒得跟你讲了 真的是认知越贫乏越觉得自己都是对的 那好嘛你对你对你说的都对哈😀😀😀

展开全文

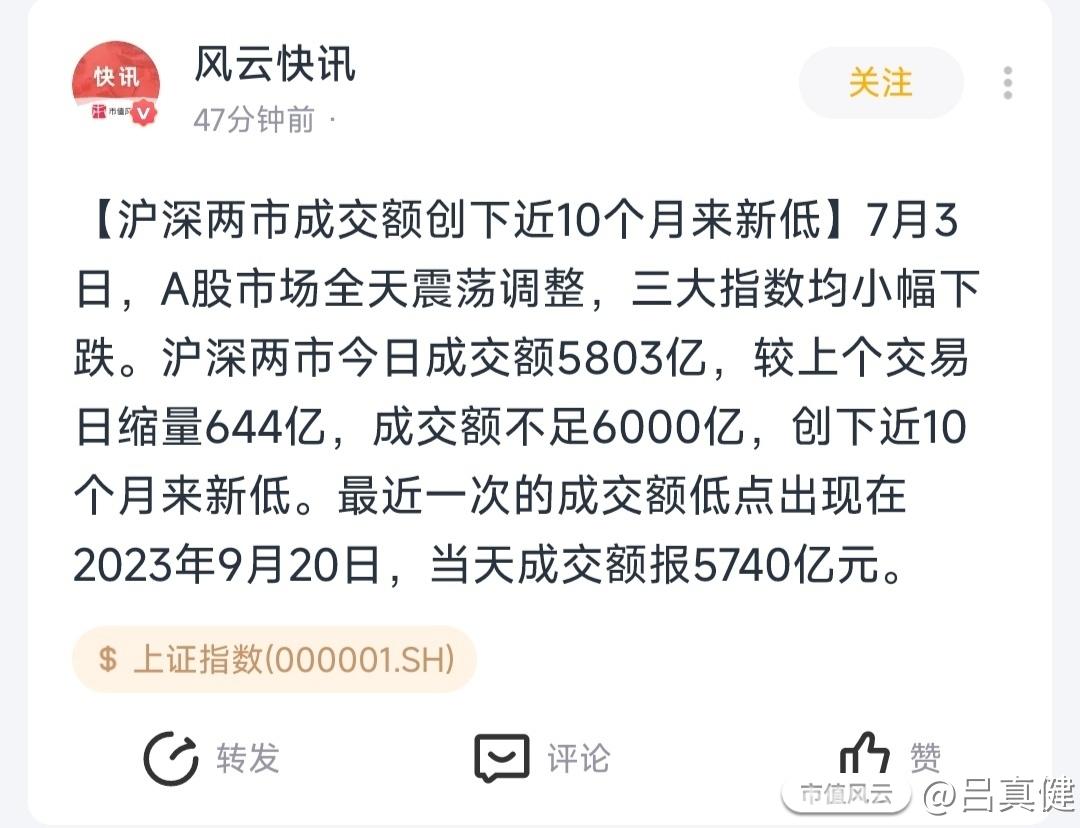

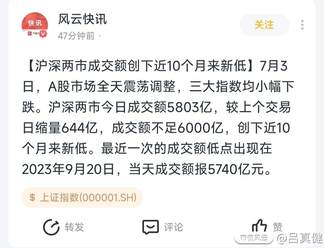

看到社区很多小伙伴都很疑惑到底是谁在卖沪深300ETF?GJD一直在买一直在买 怎么就买不完 到底是谁手里有那么多货?? gjd一出手他就大把大把的往外卖???怎么就卖不完????

我在一个小伙伴的帖子下有简单解释一下 现在再发个帖详细的说一下这个情况:

沪深300ETF是跟踪沪深300指数的交易型开放式指数基金,成分股有300只,就是沪深300指数的成分股,这一点大家都知道的。

ETF交易分为一级市场实物申购赎回 二级市场买卖交易。只有一级市场的交易涉及底层300只股票,你要按申赎清单买好个股 才能兑换成ETF份额,赎回也是赎回一篮子个股然后再卖个股。一级市场的申赎会引起份额的增减变化。

二级市场的买卖交易不涉及底层资产 二级市场的买卖交易本身不增减份额。明确这一点非常重要,二级市场的价格只受买卖报价的影响。

现在引出一个角色,做市商。为了提高ETF交易的报价效率,交易所创设了这一角色,为ETF参与人提供双边报价功能。

比如现在你要买ETF,目前IOPV揭示的价格正是1.1,所以你挂买单价1.1,买100万份,订单总值110万,而卖一的挂单价1.11,100万份,这样你就成交不了,假如没有其他参与者,你就这么一直等吧。

现在做市商来了,情况就不一样了,我们做市商用110万按申赎清单配好股票,因为IOPV是1.1所以我们可以兑换成100万份ETF,挂卖单1.1元,这样你的买单就成交了是不?你买的是我们做市商挂的卖单,我们呢 卖掉了刚刚兑换的100万份ETF,手里得到了110万资金,对吧,我们一开始就是110万资金在手里面。(交易成本忽略哈 做市商的损益我们以后再聊 我们干这活基本上都是收益哈)。

讲到这儿,你应该就恍然大悟了吧,每当GJD下场去买沪深300ETF,我们做市商就大把大把的供应ETF份额,这个循环会增加ETF份额哈,所以大家看到4只沪深300ETF份额都剧烈增加,目前净值规模已经突破7000亿了,理论上按现在的价格 我们做市商可以供应的沪深300ETF的净值规模约为17万亿,所以理论上,只要国家队一直买,我们就能一直卖给他,ETF份额就能一直暴增,7000亿相对于17万亿,差的远嘞~~

所以 不要再纠结到底谁在卖 谁一直在卖了哈~~~是我们做市商呀 我们有无限子弹 其实占用我们资金也不多的 因为一直在循环嘛

那为什么我们做市商那么坏呢?我们不提供这个流动性报价服务不行吗?可以,那就会引起IOPV和二级市场价格巨大的割裂。

比如之前上市的沙特ETF,大家应该都还有印象吧,一直涨停,为什么呢?因为没有做市商可以买它底层资产然后兑换成ETF份额在场内卖呀,这样就没有新增的ETF份额,二级市场交易本身不增加份额,所以只要持有的人不卖,又很多人要买,那必然就溢价了,都干到涨停板了。

同理,前段时间日经225ETF暴跌 按到跌停板,也是因为没有做市商提供流动性报价的缘故,我做市商买进来,我没法赎回一篮子个股卖掉呀,当然跨境的ETF还涉及到基金公司QDII额度的问题,导致一级市场申购赎回也是非常受限的 尤其是申购,QDII额度不够嘛 你都没法一级申购二级套利。当时看到二级巨大溢价 我给基金公司也打过电话,结果他们压根就没有QDII额度了,都不给申购了。(涉及到境外ETF的问题 我以后再单开一章讲一讲,这里就简单说一下表明做市商提供流动性报价是很有必要的)

好啦~感谢各位小伙伴耐心看到这里~我们测算过 目前脆弱的大环境下 国家队托而不举 每托100点 需要耗费3000亿左右的子弹~~~

所以如果大盘继续这个鸟样 我们预期可能11月份 沪深300ETF的净值规模就要破万亿了!!!

当然如果真的是那样 就表明市场真的太脆弱离不开国家队一直托着,那样的话就银行ETF继续创新高 市场继续撕裂 指数呢 不好猜哈 可能比现在点位要低…

当然了 我们还是要有信心 如果大盘逐渐立住硬起来,不需要gjd一直托了,那300ETF 七八千亿的规模应该就是阶段性的高点了。

如果有一天,国家队要出手了,那我们做市商就又要频繁上岗了,那个时候就是他卖我们买然后赎回一篮子个股卖掉 那就是另一番场景了…

沪深300ETF(曾用名)(510300.SH)

评论

评论 点赞

点赞 收藏

收藏回复@鳄鱼JJ :我只能说半桶水乱晃。(说白了,就是 gjd 出钱,买 300 个成份股,放在 etf 里面存着。)gjd 要短时间巨量,让 etf 净值形成微小的套利差,场内的量化会买入一篮子股票,去场内申购 etf 套利,这样多方的力量帮助 gjd 快速建仓。下面说重点:以前这个套利差是蚊子肉,都看不上。现在 gjd 巨量,变成了胳膊肉。做市商就去抢这个套利差。仅此而已。 //@鳄鱼JJ :回复@朱太太 :1.ETF的ipov由交易所每15秒揭示一次,实时更新在行情报价系统。2.量化同套利资金是两种不同性质的资金类型,套利资金一直都存在并且积极参与抹平折溢价,创设出的新的份额主要是有做市商贡献。建议你再去了解一下量化交易的因子逻辑 可以更好区分三则。3.国家队入场从来也不需要保密啊 证金公司都直接先发公告的 建议你去官网看看 现在还有公告 明明白白告诉你他要买。还有 公募基金季报披露数据也很明显 所以为什么需要保密?压根没有保密的需求 何谈惊动做市商😂做市商本身一直都在 有交易需求就做 哪有那么多事儿!你播放器还会区别你是不是看动作片吗?不会吧 有片播放器就可以播是不是?我们做市还要区别它是不是国家队吗?不会啊 有需求就做。惊动做市商 这种提法太扯了。不懂就多看多学多问这都问题 少发表意见你还这么趾高气昂 会显得自己太低级了

回复@鳄鱼JJ :我只能说半桶水乱晃。(说白了,就是 gjd 出钱,买 300 个成份股,放在 etf 里面存着。)gjd 要短时间巨量,让 etf 净值形成微小的套利差,场内的量化会买入一篮子股票,去场内申购 etf 套利,这样多方的力量帮助 gjd 快速建仓。下面说重点:以前这个套利差是蚊子肉,都看不上。现在 gjd 巨量,变成了胳膊肉。做市商就去抢这个套利差。仅此而已。 //@鳄鱼JJ :回复@朱太太 :1.ETF的ipov由交易所每15秒揭示一次,实时更新在行情报价系统。2.量化同套利资金是两种不同性质的资金类型,套利资金一直都存在并且积极参与抹平折溢价,创设出的新的份额主要是有做市商贡献。建议你再去了解一下量化交易的因子逻辑 可以更好区分三则。3.国家队入场从来也不需要保密啊 证金公司都直接先发公告的 建议你去官网看看 现在还有公告 明明白白告诉你他要买。还有 公募基金季报披露数据也很明显 所以为什么需要保密?压根没有保密的需求 何谈惊动做市商😂做市商本身一直都在 有交易需求就做 哪有那么多事儿!你播放器还会区别你是不是看动作片吗?不会吧 有片播放器就可以播是不是?我们做市还要区别它是不是国家队吗?不会啊 有需求就做。惊动做市商 这种提法太扯了。不懂就多看多学多问这都问题 少发表意见你还这么趾高气昂 会显得自己太低级了

展开全文

看到社区很多小伙伴都很疑惑到底是谁在卖沪深300ETF?GJD一直在买一直在买 怎么就买不完 到底是谁手里有那么多货?? gjd一出手他就大把大把的往外卖???怎么就卖不完????

我在一个小伙伴的帖子下有简单解释一下 现在再发个帖详细的说一下这个情况:

沪深300ETF是跟踪沪深300指数的交易型开放式指数基金,成分股有300只,就是沪深300指数的成分股,这一点大家都知道的。

ETF交易分为一级市场实物申购赎回 二级市场买卖交易。只有一级市场的交易涉及底层300只股票,你要按申赎清单买好个股 才能兑换成ETF份额,赎回也是赎回一篮子个股然后再卖个股。一级市场的申赎会引起份额的增减变化。

二级市场的买卖交易不涉及底层资产 二级市场的买卖交易本身不增减份额。明确这一点非常重要,二级市场的价格只受买卖报价的影响。

现在引出一个角色,做市商。为了提高ETF交易的报价效率,交易所创设了这一角色,为ETF参与人提供双边报价功能。

比如现在你要买ETF,目前IOPV揭示的价格正是1.1,所以你挂买单价1.1,买100万份,订单总值110万,而卖一的挂单价1.11,100万份,这样你就成交不了,假如没有其他参与者,你就这么一直等吧。

现在做市商来了,情况就不一样了,我们做市商用110万按申赎清单配好股票,因为IOPV是1.1所以我们可以兑换成100万份ETF,挂卖单1.1元,这样你的买单就成交了是不?你买的是我们做市商挂的卖单,我们呢 卖掉了刚刚兑换的100万份ETF,手里得到了110万资金,对吧,我们一开始就是110万资金在手里面。(交易成本忽略哈 做市商的损益我们以后再聊 我们干这活基本上都是收益哈)。

讲到这儿,你应该就恍然大悟了吧,每当GJD下场去买沪深300ETF,我们做市商就大把大把的供应ETF份额,这个循环会增加ETF份额哈,所以大家看到4只沪深300ETF份额都剧烈增加,目前净值规模已经突破7000亿了,理论上按现在的价格 我们做市商可以供应的沪深300ETF的净值规模约为17万亿,所以理论上,只要国家队一直买,我们就能一直卖给他,ETF份额就能一直暴增,7000亿相对于17万亿,差的远嘞~~

所以 不要再纠结到底谁在卖 谁一直在卖了哈~~~是我们做市商呀 我们有无限子弹 其实占用我们资金也不多的 因为一直在循环嘛

那为什么我们做市商那么坏呢?我们不提供这个流动性报价服务不行吗?可以,那就会引起IOPV和二级市场价格巨大的割裂。

比如之前上市的沙特ETF,大家应该都还有印象吧,一直涨停,为什么呢?因为没有做市商可以买它底层资产然后兑换成ETF份额在场内卖呀,这样就没有新增的ETF份额,二级市场交易本身不增加份额,所以只要持有的人不卖,又很多人要买,那必然就溢价了,都干到涨停板了。

同理,前段时间日经225ETF暴跌 按到跌停板,也是因为没有做市商提供流动性报价的缘故,我做市商买进来,我没法赎回一篮子个股卖掉呀,当然跨境的ETF还涉及到基金公司QDII额度的问题,导致一级市场申购赎回也是非常受限的 尤其是申购,QDII额度不够嘛 你都没法一级申购二级套利。当时看到二级巨大溢价 我给基金公司也打过电话,结果他们压根就没有QDII额度了,都不给申购了。(涉及到境外ETF的问题 我以后再单开一章讲一讲,这里就简单说一下表明做市商提供流动性报价是很有必要的)

好啦~感谢各位小伙伴耐心看到这里~我们测算过 目前脆弱的大环境下 国家队托而不举 每托100点 需要耗费3000亿左右的子弹~~~

所以如果大盘继续这个鸟样 我们预期可能11月份 沪深300ETF的净值规模就要破万亿了!!!

当然如果真的是那样 就表明市场真的太脆弱离不开国家队一直托着,那样的话就银行ETF继续创新高 市场继续撕裂 指数呢 不好猜哈 可能比现在点位要低…

当然了 我们还是要有信心 如果大盘逐渐立住硬起来,不需要gjd一直托了,那300ETF 七八千亿的规模应该就是阶段性的高点了。

如果有一天,国家队要出手了,那我们做市商就又要频繁上岗了,那个时候就是他卖我们买然后赎回一篮子个股卖掉 那就是另一番场景了…

沪深300ETF(曾用名)(510300.SH)

评论点赞收藏1

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验