会员

会员 下载APP

下载APP

2026 年 3 月 12 日本田发布公告,预计 2025 财年(2025.4-2026.3)迎来上市以来首次年度亏损,经营亏损 2700 亿至 5700 亿日元、净亏损 4200 亿至 6900 亿日元,此前均为盈利预期,同时其因重新评估电动化战略取消北美三款纯电车型研发,将计提 2.5 万亿日元费用损失,尽管销售净额仍预计达 21.1 万亿日元,但已无实际盈利能力。

本田巨亏的核心原因在于核心市场利润崩塌与战略决策失误:其一,中国市场从利润奶牛沦为减值重灾区,2019 财年贡献 35.8% 经营利润,2025 财年预估为 - 4.2%,20 万 - 30 万级别 SUV 核心市场份额被比亚迪、华为系等国产新能源品牌抢占,本田每降 1% 份额,国产车企便增 1.2%,其还因价格战大幅降价,雅阁、CR-V 等车型终端折扣超 35%,亏本保营收;其二,北美市场利润从 52.5% 跌至 15.6%,电动化战略误判导致自研 EV 成本和技术被国产电车甩开,消费者对其混动技术忠诚度下降 27.6%,混动优势也被中国出口零部件解构。

此次亏损还引发一系列连锁反应:2.5 万亿日元战略损失成为技术代际竞争的废稿成本,相当于本田过去五年研发总投入的一半,是战略犹豫导致的无效投入;本田产业链的财富向中国转移,其沉没成本对应的市场生态位被中国智能驾驶、动力电池供应链填补,比亚迪单车毛利达 22.4%,国内新能源配套商毛利甚至超本田昔日整车业务;企业人才流失严重,本田(中国)研发人才离职率上升 34.2%,大量人才流向华为车 BU、小米汽车等国产车企,带走了精益制造和质量控制的核心经验,造成无形的知识产权流失;高管层面,社长三部敏宏自愿减薪 30%,成为日本职场文化中的谢罪信号。

这一状况不仅是本田的危机,更是日系车的 “诺基亚时刻”,本田退守混动的战略属于饮鸩止渴,或错失纯电与智能化的未来竞争机会。而本田的衰落背后,是中国新能源产业链的全面崛起,其亏掉的财富正重新分配到中国电池、自动驾驶等产业领域,国产车企通过技术创新和产业链优势实现了对日系车企的硬挤压,这也成为中国制造走向高端的重要实证。

2026 年 3 月 12 日本田发布公告,预计 2025 财年(2025.4-2026.3)迎来上市以来首次年度亏损,经营亏损 2700 亿至 5700 亿日元、净亏损 4200 亿至 6900 亿日元,此前均为盈利预期,同时其因重新评估电动化战略取消北美三款纯电车型研发,将计提 2.5 万亿日元费用损失,尽管销售净额仍预计达 21.1 万亿日元,但已无实际盈利能力。

本田巨亏的核心原因在于核心市场利润崩塌与战略决策失误:其一,中国市场从利润奶牛沦为减值重灾区,2019 财年贡献 35.8% 经营利润,2025 财年预估为 - 4.2%,20 万 - 30 万级别 SUV 核心市场份额被比亚迪、华为系等国产新能源品牌抢占,本田每降 1% 份额,国产车企便增 1.2%,其还因价格战大幅降价,雅阁、CR-V 等车型终端折扣超 35%,亏本保营收;其二,北美市场利润从 52.5% 跌至 15.6%,电动化战略误判导致自研 EV 成本和技术被国产电车甩开,消费者对其混动技术忠诚度下降 27.6%,混动优势也被中国出口零部件解构。

此次亏损还引发一系列连锁反应:2.5 万亿日元战略损失成为技术代际竞争的废稿成本,相当于本田过去五年研发总投入的一半,是战略犹豫导致的无效投入;本田产业链的财富向中国转移,其沉没成本对应的市场生态位被中国智能驾驶、动力电池供应链填补,比亚迪单车毛利达 22.4%,国内新能源配套商毛利甚至超本田昔日整车业务;企业人才流失严重,本田(中国)研发人才离职率上升 34.2%,大量人才流向华为车 BU、小米汽车等国产车企,带走了精益制造和质量控制的核心经验,造成无形的知识产权流失;高管层面,社长三部敏宏自愿减薪 30%,成为日本职场文化中的谢罪信号。

这一状况不仅是本田的危机,更是日系车的 “诺基亚时刻”,本田退守混动的战略属于饮鸩止渴,或错失纯电与智能化的未来竞争机会。而本田的衰落背后,是中国新能源产业链的全面崛起,其亏掉的财富正重新分配到中国电池、自动驾驶等产业领域,国产车企通过技术创新和产业链优势实现了对日系车企的硬挤压,这也成为中国制造走向高端的重要实证。

展开全文

比亚迪(002594.SZ)

评论2

评论2 点赞3

点赞3 收藏

收藏a股这一轮牛市,像极了2007年6124点那一轮历史新高大牛市!

也是顺周期,

有色金属大涨价!

黄金,白银,铜,铝,锌,锡,钨镍,能源金属,锂,钴,

顺周期,还包括化工类,石油化工,

原材料涨价,带来的是通胀,

制造企业都会成本承压,那么,带来的就是产品提价,

芯片,半导体,存储,涨价题材,顺周期,

股市有风险,投资需谨慎!

追高毁三代低吸富一生!

a股这一轮牛市,像极了2007年6124点那一轮历史新高大牛市!

也是顺周期,

有色金属大涨价!

黄金,白银,铜,铝,锌,锡,钨镍,能源金属,锂,钴,

顺周期,还包括化工类,石油化工,

原材料涨价,带来的是通胀,

制造企业都会成本承压,那么,带来的就是产品提价,

芯片,半导体,存储,涨价题材,顺周期,

股市有风险,投资需谨慎!

追高毁三代低吸富一生!

展开全文

上证指数(000001.SH)

评论1点赞5收藏2亚士创能员工自掏腰包买股亏损70%,董事长承诺的“兜底”也不

五年前,为了激励员工并绑定公司利益,亚士创能(603378.SH)先后推出两期员工持股计划。没想到,员工持股计划大幅亏损,持股员工申请财产保全,曾承诺为员工“兜底”的董事长持股也被全部冻结。

12月2日,亚士创能发布公告称,公司控股股东创能明、实际控制人李金钟持有公司18.35%和4.74%,二人持有的公司股份已全部被司法冻结。

李金钟是亚士创能、亚士漆的创始人,1998年创立公司,主营功能型建筑涂料、建筑节能材料、防水材料等。2017年,亚士创能在上交所主板上市。李金钟目前担任公司董事长一职。

截至公告日,创能明、李金钟及其一致行动人润合同生、润合同泽、润合同彩、赵孝芳(李金钟配偶)合计持有公司53.21%股份,其中,累计被标记的股份数量占上述主体所持股份的88.11%。

此次创能明和李金钟所持股份被司法冻结,主要源自于公司曾推出的员工持股计划。目前,员工持股计划存续期届满且目前严重亏损,创能明及李金钟在承担部分持有人的兜底责任后,现因资金周转困难,暂时无法兑现所有兜底清偿金额。

在此背景下,员工持股计划的持有人李某申请财产保全,上海市青浦区人民法院对创能明、李金钟所持有的股份予以冻结。

亚士创能曾于2020年及2021年先后推出两期员工持股计划,旨在激励员工并绑定公司利益。

根据亚士创能公告,公司于2020年8月推出第一期员工持股计划,该期员工持股计划共计持有公司股票115.71万股,占公司总股本的0.59%,总成交均价约为47.25元/股。而当时亚士创能的股价,已经接近历史的最高位。

次年7月,亚士创能又推出第二期员工持股计划。第二期员工持股计划共计持有公司股票175.25万股,占公司总股本的0.85%,总成交均价约为53.354元/股。两期员工持股计划的合计规模约1.48亿元。

持股计划的资金则来源为公司员工的合法薪酬、自筹资金及其他融资方式筹集的资金(若有),其中对外融资金额与员工自筹资金比例不超过1:1。

创能明和李金钟曾承诺为员工持股计划资金提供托底保证。在员工持股计划清算阶段,所有股票变现后,在扣除该计划存续期内发生的费用后,根据可分配给员工的最终金额所计算出的员工自有(自筹)资金年化收益率如低于6%,则由创能明和李金钟对员工自有资金本金兜底补足。

按照最初计划,员工持股计划的存续期均不超过36个月。但由于亚士创能股价连续下行,公司分别将两次持股计划存续期延长一年,但在2024年10月及今年6月,两期员工持股计划的存续期均已届满终止。

亚士创能曾在2021年及2022年进行权益分派,向全体股东转增股票,转增后,一期、二期持股计划的成本均价约为22.47元/股和25.376元/股。

截至12月3日,亚士创能的股价已经跌至6.93元/股,最新市值不足30亿元。也就是说,如不考虑年度分红,两期员工持股计划的亏损至少在70%以上。

由于与房地产行业深度绑定,再加上环保政策收紧、市场竞争加剧等因素,亚士创能的业绩也连续下滑。

2024年,亚士创能实现营业收入20.52亿元,同比下降34%,同期净亏损3.29亿元。今年前三季度,公司营收仅3.97亿元,同比大降76.97%,同时亏损3.11亿元,已逼近去年全年亏损。

而业绩的不佳表现也直接引爆了公司债务危机。截至今年6月末,亚士创能资产负债率攀升至79.36%,有息负债高达26.55亿元。而货币资金仅余2.12亿元,同比下降64.39%。关键偿债指标全面恶化,流动比率仅0.52(远低于安全线2),货币资金与流动负债比例低至7.87%,短期偿债能力压力显现。

自10月以来,亚士创能已经连续4次在其官方公众号发布出售资产信息,包括上海、滁州、重庆等五地共八宗资产,涵盖工业用地、厂房及附属设备,保温装饰一体化成品板生产线,三地工厂的核心防水产线设备等。

亚士创能员工自掏腰包买股亏损70%,董事长承诺的“兜底”也不

五年前,为了激励员工并绑定公司利益,亚士创能(603378.SH)先后推出两期员工持股计划。没想到,员工持股计划大幅亏损,持股员工申请财产保全,曾承诺为员工“兜底”的董事长持股也被全部冻结。

12月2日,亚士创能发布公告称,公司控股股东创能明、实际控制人李金钟持有公司18.35%和4.74%,二人持有的公司股份已全部被司法冻结。

李金钟是亚士创能、亚士漆的创始人,1998年创立公司,主营功能型建筑涂料、建筑节能材料、防水材料等。2017年,亚士创能在上交所主板上市。李金钟目前担任公司董事长一职。

截至公告日,创能明、李金钟及其一致行动人润合同生、润合同泽、润合同彩、赵孝芳(李金钟配偶)合计持有公司53.21%股份,其中,累计被标记的股份数量占上述主体所持股份的88.11%。

此次创能明和李金钟所持股份被司法冻结,主要源自于公司曾推出的员工持股计划。目前,员工持股计划存续期届满且目前严重亏损,创能明及李金钟在承担部分持有人的兜底责任后,现因资金周转困难,暂时无法兑现所有兜底清偿金额。

在此背景下,员工持股计划的持有人李某申请财产保全,上海市青浦区人民法院对创能明、李金钟所持有的股份予以冻结。

亚士创能曾于2020年及2021年先后推出两期员工持股计划,旨在激励员工并绑定公司利益。

根据亚士创能公告,公司于2020年8月推出第一期员工持股计划,该期员工持股计划共计持有公司股票115.71万股,占公司总股本的0.59%,总成交均价约为47.25元/股。而当时亚士创能的股价,已经接近历史的最高位。

次年7月,亚士创能又推出第二期员工持股计划。第二期员工持股计划共计持有公司股票175.25万股,占公司总股本的0.85%,总成交均价约为53.354元/股。两期员工持股计划的合计规模约1.48亿元。

持股计划的资金则来源为公司员工的合法薪酬、自筹资金及其他融资方式筹集的资金(若有),其中对外融资金额与员工自筹资金比例不超过1:1。

创能明和李金钟曾承诺为员工持股计划资金提供托底保证。在员工持股计划清算阶段,所有股票变现后,在扣除该计划存续期内发生的费用后,根据可分配给员工的最终金额所计算出的员工自有(自筹)资金年化收益率如低于6%,则由创能明和李金钟对员工自有资金本金兜底补足。

按照最初计划,员工持股计划的存续期均不超过36个月。但由于亚士创能股价连续下行,公司分别将两次持股计划存续期延长一年,但在2024年10月及今年6月,两期员工持股计划的存续期均已届满终止。

亚士创能曾在2021年及2022年进行权益分派,向全体股东转增股票,转增后,一期、二期持股计划的成本均价约为22.47元/股和25.376元/股。

截至12月3日,亚士创能的股价已经跌至6.93元/股,最新市值不足30亿元。也就是说,如不考虑年度分红,两期员工持股计划的亏损至少在70%以上。

由于与房地产行业深度绑定,再加上环保政策收紧、市场竞争加剧等因素,亚士创能的业绩也连续下滑。

2024年,亚士创能实现营业收入20.52亿元,同比下降34%,同期净亏损3.29亿元。今年前三季度,公司营收仅3.97亿元,同比大降76.97%,同时亏损3.11亿元,已逼近去年全年亏损。

而业绩的不佳表现也直接引爆了公司债务危机。截至今年6月末,亚士创能资产负债率攀升至79.36%,有息负债高达26.55亿元。而货币资金仅余2.12亿元,同比下降64.39%。关键偿债指标全面恶化,流动比率仅0.52(远低于安全线2),货币资金与流动负债比例低至7.87%,短期偿债能力压力显现。

自10月以来,亚士创能已经连续4次在其官方公众号发布出售资产信息,包括上海、滁州、重庆等五地共八宗资产,涵盖工业用地、厂房及附属设备,保温装饰一体化成品板生产线,三地工厂的核心防水产线设备等。

展开全文

亚士创能(曾用名)(603378.SH)

评论1点赞3收藏【谷歌TPU】供应链:把握2026斜率最陡峭环节!

谷歌正在推出其最强大的AI芯片Ironwood(大约是英伟达B200水平),未来几周将全面上市。谷歌表示,人工智能初创公司Anthropic计划使用多达100万个新TPU来运行其Claude模型。

OCS—新路线对抗英伟达

根据SemiAnalysis,谷歌的OCS定制化网络使其整个网络的吞吐量提升了 30%,功耗降低了40%,数据流完成时间缩短了10%,网络宕机时间减少了50倍,且资本开支减少了30%。此外,OCS可将交换机和光纤升级到更快的几代,而无需更换网络的“主 干”,使用寿命比传统 EPS 长得多。

出货量预期:2025年预计出货量1.2万台。2030年预计出货量30万台。

MEMS

除MEMS方案外,OCS还包括其他几种方案,目前谷歌除主要使用MEMS方案外对于其他方案也均有在测,且各有优劣势:

MEMS:优点:端口规模可做到百×百级、插损低、成熟度最高,已在超大规模数据中心承载生产流量。缺点:机械微镜致动,典型切 换时间 ms 量级;高端口封装/准直复杂。

单台OCS交换机物料成本:5万美金 A股上市公司在BOM中的价值量(美元)统计如下:

1、光库科技:30000美金 Google设计,代工由子公司武汉捷普生产,武汉捷普谷歌OCS交换机的独家代工厂商

2、德科立:10000 - 20000美金 下一代320*320通道方案的光机模组送样中

3、赛微电子:6000美金 MEMS振镜代工(每台交换机需2芯片,单价3,000美金)

4、腾景科技:5000美金 含交换机内部器件(棱镜/滤光片等1000美金)+ 定制光模块波分复用&环形光学器(4000美金)

5、太辰光:1000美金 FAU单机(供应康宁,间接供货Google)IN%

6、炬光科技:276美金 二维微透镜阵列(276通道×1美金)

【谷歌TPU】供应链:把握2026斜率最陡峭环节!

谷歌正在推出其最强大的AI芯片Ironwood(大约是英伟达B200水平),未来几周将全面上市。谷歌表示,人工智能初创公司Anthropic计划使用多达100万个新TPU来运行其Claude模型。

OCS—新路线对抗英伟达

根据SemiAnalysis,谷歌的OCS定制化网络使其整个网络的吞吐量提升了 30%,功耗降低了40%,数据流完成时间缩短了10%,网络宕机时间减少了50倍,且资本开支减少了30%。此外,OCS可将交换机和光纤升级到更快的几代,而无需更换网络的“主 干”,使用寿命比传统 EPS 长得多。

出货量预期:2025年预计出货量1.2万台。2030年预计出货量30万台。

MEMS

除MEMS方案外,OCS还包括其他几种方案,目前谷歌除主要使用MEMS方案外对于其他方案也均有在测,且各有优劣势:

MEMS:优点:端口规模可做到百×百级、插损低、成熟度最高,已在超大规模数据中心承载生产流量。缺点:机械微镜致动,典型切 换时间 ms 量级;高端口封装/准直复杂。

单台OCS交换机物料成本:5万美金 A股上市公司在BOM中的价值量(美元)统计如下:

1、光库科技:30000美金 Google设计,代工由子公司武汉捷普生产,武汉捷普谷歌OCS交换机的独家代工厂商

2、德科立:10000 - 20000美金 下一代320*320通道方案的光机模组送样中

3、赛微电子:6000美金 MEMS振镜代工(每台交换机需2芯片,单价3,000美金)

4、腾景科技:5000美金 含交换机内部器件(棱镜/滤光片等1000美金)+ 定制光模块波分复用&环形光学器(4000美金)

5、太辰光:1000美金 FAU单机(供应康宁,间接供货Google)IN%

6、炬光科技:276美金 二维微透镜阵列(276通道×1美金)

展开全文

谷歌-A(GOOGL.US)

评论1点赞3收藏1领益智造2024年8月21日在深交所互动易中披露,截至2024年8月20日公司股东户数为20.65万户,较上期(2024年8月9日)减少6959户,减幅为3.26%。

领益智造股东户数高于行业平均水平。根据Choice数据,截至2024年8月20日电子行业上市公司平均股东户数为4.19万户。其中,公司股东户数处于0.5万~1.5万区间占比最高,为30.75%。z$领益智造(002600.SZ)$

领益智造2024年8月21日在深交所互动易中披露,截至2024年8月20日公司股东户数为20.65万户,较上期(2024年8月9日)减少6959户,减幅为3.26%。

领益智造股东户数高于行业平均水平。根据Choice数据,截至2024年8月20日电子行业上市公司平均股东户数为4.19万户。其中,公司股东户数处于0.5万~1.5万区间占比最高,为30.75%。z$领益智造(002600.SZ)$

展开全文

电子(S270000.BK)

评论1点赞3收藏

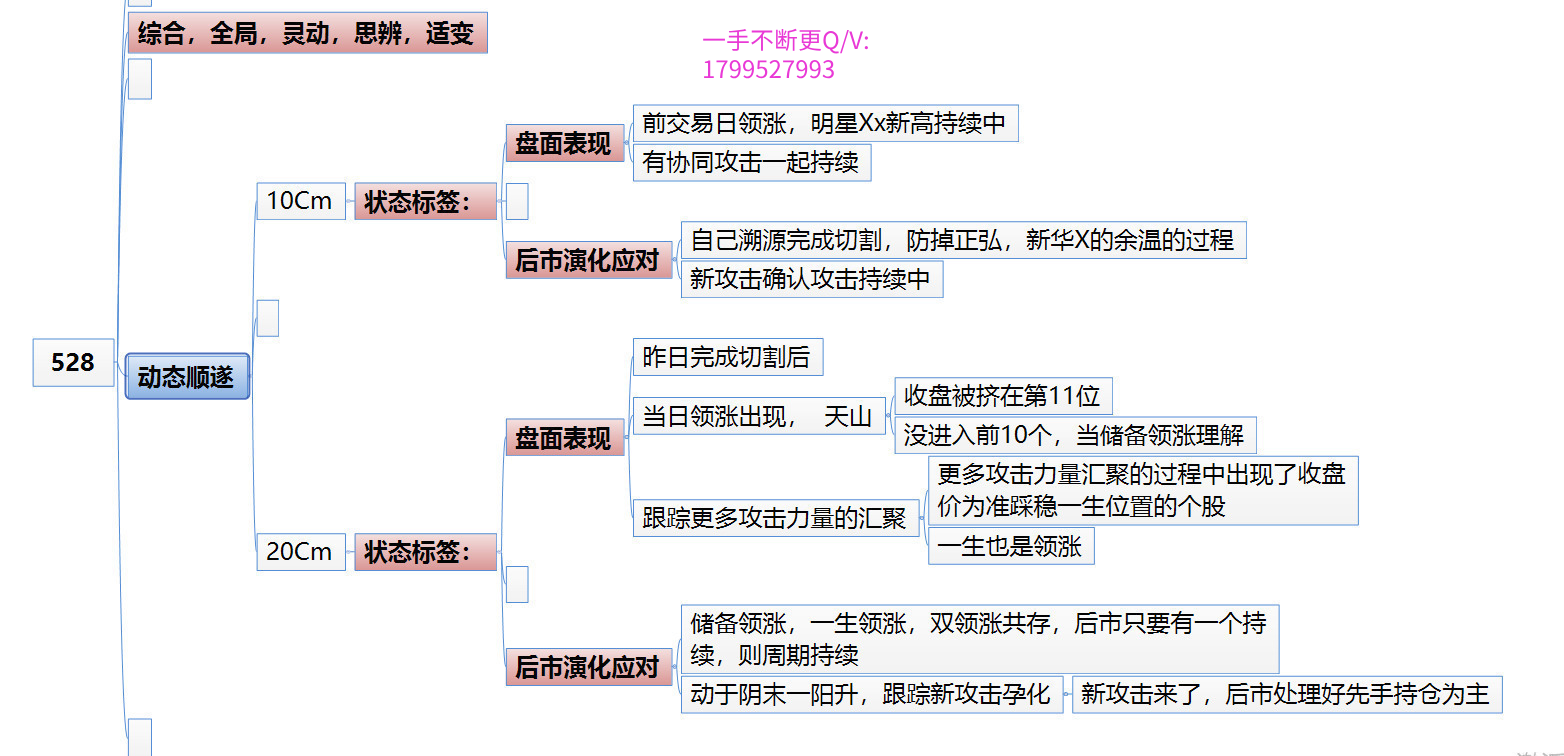

周二盘前策略参考:昨天指数惯性上冲,但市场整体赚钱效应是减弱的,超短更是秒天地,罕见把监管都惊动了。如果今天南京严重负反馈无修复,正常会影响超短连板反馈,进而一定程度上影响各种板块走势,能博弈的,要么超短极冰反击,要么看早盘惯性恐慌后,有无主动分离逆势的趋势品种,这需要临盘看。盘面还是大轮动结构,昨贵金属大涨今冲高回落/分化的预期,次日能否反包需要看期货情况,变数略大。低空,昨美股亿航大跌,今或也承压,能低空高走逆势走强才高看。地产和化工,今正常上午还是惯性分歧预期,主要看午后能否回流,缩容炒作了。

具体今多题材混沌概率大,不放太高预期,具体按策略来即可。初步策略参考:

1、高风偏,小仓看有无降龙逆冰,即市场大面数低位可控+涨跌冰前提下,看高度有无到3板及以下的试错套利点,但只是过渡,如果2进3身位股多,可不参与。稳健的,耐心等待大周期数掉下来再说。

3、高风偏,趋势博弈,小仓看我爱我家/滨江集团,高争民爆/沃尔核材,有无分歧下杀回踩5均附近强承接,但直接顶高开走加速的不去,具体是否做临盘看。

周二盘前策略参考:昨天指数惯性上冲,但市场整体赚钱效应是减弱的,超短更是秒天地,罕见把监管都惊动了。如果今天南京严重负反馈无修复,正常会影响超短连板反馈,进而一定程度上影响各种板块走势,能博弈的,要么超短极冰反击,要么看早盘惯性恐慌后,有无主动分离逆势的趋势品种,这需要临盘看。盘面还是大轮动结构,昨贵金属大涨今冲高回落/分化的预期,次日能否反包需要看期货情况,变数略大。低空,昨美股亿航大跌,今或也承压,能低空高走逆势走强才高看。地产和化工,今正常上午还是惯性分歧预期,主要看午后能否回流,缩容炒作了。

具体今多题材混沌概率大,不放太高预期,具体按策略来即可。初步策略参考:

1、高风偏,小仓看有无降龙逆冰,即市场大面数低位可控+涨跌冰前提下,看高度有无到3板及以下的试错套利点,但只是过渡,如果2进3身位股多,可不参与。稳健的,耐心等待大周期数掉下来再说。

3、高风偏,趋势博弈,小仓看我爱我家/滨江集团,高争民爆/沃尔核材,有无分歧下杀回踩5均附近强承接,但直接顶高开走加速的不去,具体是否做临盘看。

展开全文

贵金属(S240400.BK)

评论点赞3收藏

只要保持不贪的心态,那么就比较容易把股票做好,之所以大部分人做不好股票是因为他们做的太少而又要的太多!

比如我们每年只要要求做的股票不多,锁定几只稀缺、高增涨的股票就够了,在相对的低位潜伏,复利做起来收益率是非常惊人的,那么就算注册制每年发再多的股票又和你有什么关系呢,反正你不可能一年内把所有的股票都做个遍,只要抓住几只确定性的优质成长股对于你来说每年都是牛市,亏损的投资者只会天天埋怨这埋怨那,而赚钱的投资者却整天想着怎么样提高自己的基础知识,怎么样快速适应市场的风格,怎么样完善自己的操作系统等,这就是区别,这两种态度就会造成截然不同的结果,12月底附近到1月底有不少股票反弹的不错,其中就包括次新股,原因是一月份发行数量非常少,而且很多次新又有了不错的回踩,所以很多反弹的不错,这就是逻辑,后面全面注册制实行以后就会加速发行,如果一批集中发行很容易引发破发潮,那么这个时候就很容易出现投资的机会,如果大家仔细观察一下大一点的调整一般都发生在次新股集体放量发行的时间段,尤其是高价发行和巨无霸上市的时候,对于经验少的投资者看到下跌就怕,他们这个时候看到的是风险,对于投资老手或者高手来说他们看到下跌甚至还会有一点小小的兴奋,因为他们看到的是机会,低了就安全,高了聚风险,周期轮回而已!

只要保持不贪的心态,那么就比较容易把股票做好,之所以大部分人做不好股票是因为他们做的太少而又要的太多!

比如我们每年只要要求做的股票不多,锁定几只稀缺、高增涨的股票就够了,在相对的低位潜伏,复利做起来收益率是非常惊人的,那么就算注册制每年发再多的股票又和你有什么关系呢,反正你不可能一年内把所有的股票都做个遍,只要抓住几只确定性的优质成长股对于你来说每年都是牛市,亏损的投资者只会天天埋怨这埋怨那,而赚钱的投资者却整天想着怎么样提高自己的基础知识,怎么样快速适应市场的风格,怎么样完善自己的操作系统等,这就是区别,这两种态度就会造成截然不同的结果,12月底附近到1月底有不少股票反弹的不错,其中就包括次新股,原因是一月份发行数量非常少,而且很多次新又有了不错的回踩,所以很多反弹的不错,这就是逻辑,后面全面注册制实行以后就会加速发行,如果一批集中发行很容易引发破发潮,那么这个时候就很容易出现投资的机会,如果大家仔细观察一下大一点的调整一般都发生在次新股集体放量发行的时间段,尤其是高价发行和巨无霸上市的时候,对于经验少的投资者看到下跌就怕,他们这个时候看到的是风险,对于投资老手或者高手来说他们看到下跌甚至还会有一点小小的兴奋,因为他们看到的是机会,低了就安全,高了聚风险,周期轮回而已!

展开全文

评论点赞17收藏1

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验