会员

会员 下载APP

下载APP

早上开盘还是把长电接回来,上周五应该加仓光迅的,加了剑桥,想着市值低点,败笔

早上开盘还是把长电接回来,上周五应该加仓光迅的,加了剑桥,想着市值低点,败笔

展开全文

长电科技(600584.SH)

评论

评论 点赞3

点赞3 收藏

收藏转发

转发

展开全文

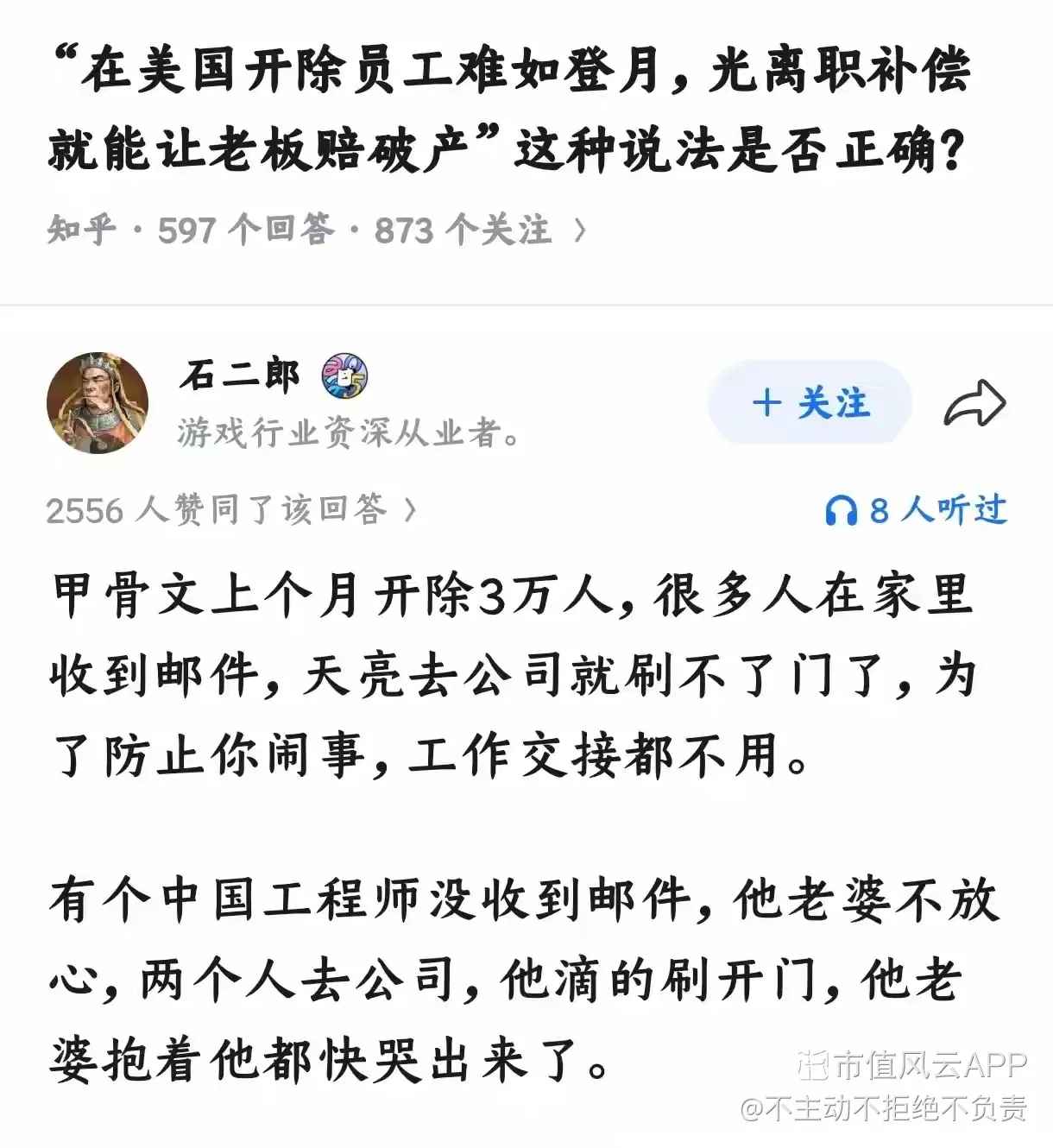

你们可能觉得那些在中国的外资企业好人性好温情啊,裁员都要赔个裁员大礼包,倍儿有面子,比中国的土老板牛逼大了,太有格局了,资本主义制度亚克西,中国老板没出息!

你们知道那个大礼包是怎么来的吗?

外企要走,地方政府第一步肯定是尽量留住的,能不走肯定尽量别走,好商好量嘛。一旦发现彻底留不住,完全没有回旋余地了,地方政府就会上去谈判,要求按中国法律赔偿,还要尽量多赔,给中国老百姓多争取一些利益,毕竟这辈子可能都再也不会见面了,必须宰到位(合法合规前提)。不按要求给的,政府就会各种下绊子搞你,让你走不成,拖着你。

一帮傻逼不感谢中国的法律和地方政府的人情练达铁血丹心,反而转头给资本家磕头谢恩,真是淦了。

美国是没有N+1这种离职补偿,谷歌裁普通工程师发几周工资补偿就是大善人了。你再回忆回忆当初因为我的入股而快速成为世界首富的特斯拉老板马斯克收购推特后是怎么裁员的?一夜之间,血流遍地,群发邮件门禁取消,一群吊毛也就是敢到网上发发牢骚挤几滴眼泪博博同情而已,马斯克拿腚眼子瞧他们了吗?到最后我也没看到哪个白皮员工能找到美国的劳动仲裁委的大门是冲哪开的。

是社会主义制度拯救了你,而不是资本主义国家看你长得帅有八块脂包肌,就对你大发善心了——人家自己人都是直接上斩杀线的,你算个登啊。

另外,微软前两年中国裁员,赔偿N+3,愿意去美国的可以不裁,还帮忙办工作签证。有人喜滋滋就去了,还拖家带口。结果到了美国没几个月遭遇裁员,一分钱没有赔偿,还要面临签证到期的困境。

为什么资本主义之光的微软要这么干?缓兵之计啦,把你拉到法制与自由之地美国就不用赔钱啦,就可以直接斩杀你了呀。你仔细琢磨琢磨,一琢磨一个不吱声。

甲骨文这次裁员完全是吸取了之前金佰利的教训。金佰利裁员,一个员工直接跌落斩杀线,哥们一想反正都是个死了,就一把火把仓库给扬了,成功领到一份联邦监狱包吃包住铁饭碗,开心上岸😃

纳斯达克ETF华夏(513300.SH)

评论点赞2收藏

转发

转发

展开全文

【1.6T时代来临!CPO成AI算力核心主线,产业链龙头梳理】

如果把AI算力中心比作一台超级计算机,那CPO(共封装光学)就是这台计算机里的“高速内部总线”。过去,AI算力的增长靠堆显卡、堆服务器,而现在,算力传输的延迟、功耗已成为AI性能释放的最大瓶颈。800G、1.6T高速光模块成为AI算力中心的刚需,而CPO技术正是解决高功耗、高延迟问题的终极方案。

传统光模块是“光和电分开封装”,而CPO将光引擎和交换芯片直接封装在一起,类似将发动机和变速箱集成,可降低功耗30%以上,同时提升传输密度和信号稳定性。该技术已被英伟达、谷歌等全球AI巨头视为下一代光模块的核心路线。

随着800G光模块全面放量、1.6T产品批量出货,CPO产业链已从概念走向落地,覆盖上游光芯片、光学材料,中游光器件、光引擎,以及下游光模块和散热配套,全产业链迎来爆发式增长。

AI大模型与智能体的普及使数据中心算力传输需求指数级增长。在1.6T及以上速率下,传统光模块难以满足低延迟、低功耗要求,CPO凭借高集成优势成为行业唯一解。全球头部云厂商和AI企业正加速推进CPO方案落地,需求已从预期转为刚性订单。

光模块技术迭代持续加速:400G到800G不到两年,800G到1.6T周期更短,3.2T也进入研发阶段。每次迭代都带来价值量提升,CPO作为下一代核心技术,将带动上游全链条价值升级,企业迎来量价齐升红利。

过去高速光模块核心技术被海外垄断,如今国内企业实现全面突围。中际旭创、新易盛等稳居全球出货前列,光芯片、光器件国产替代加速,国内CPO产业链已形成完整配套体系,在全球AI算力浪潮中从“跟随者”变为“领跑者”。

光模块是CPO技术的最终载体,负责光电转换,是国内企业最具优势的环节。中际旭创为全球龙头,800G出货领先,1.6T已批量交付,深度绑定英伟达、谷歌;新易盛800G/1.6T批量交付,海外竞争力强;光迅科技背靠中国信科,全链条布局;联特科技1.6T研发领先;剑桥科技完成客户验证;华工科技绑定国内云厂商;华西股份通过参股索尔思光电布局;长芯博创专注硅光引擎;德科立在长距光模块领域优势突出。

光引擎是CPO的“核心心脏”,决定性能上限。天孚通信为国内少数能量产CPO光引擎的企业,全链条布局;光库科技在薄膜铌酸锂调制器和高速光引擎领先;联特科技实现光引擎与模块协同研发。

光器件构成光路“神经脉络”,包括耦合器、调制器等。光迅科技、天孚通信覆盖全品类;太辰光、腾景科技分别在互连器件、波分复用器件领先;德科立、博创科技、光库科技在放大器、硅光器件、调制器领域技术突出。

光芯片是“最强大脑”,技术壁垒最高。源杰科技在25G/50G激光芯片实现国产突破;长光华芯、仕佳光子分别在激光芯片、PLC芯片自主可控;永鼎股份、华天科技、光迅科技在量产与封测环节取得进展。

滤光片/WDM作为“分拣员”,决定传输精度。东田微、腾景科技为800G+模块核心供应商;水晶光电、五方光电切入窄带滤光片供应链。

陶瓷外壳是“防护铠甲”,保障高速稳定运行。中瓷电子为全球头部厂商认证供应商;三环集团在陶瓷封装与基板领域领先。

高速光缆/铜缆是算力“血管”。太辰光、兆龙互连分别主导光缆与铜缆;长飞光纤、立讯精密提供光纤与连接器;长芯博创、沃尔核材布局有源光缆与高速组件。

散热/液冷是“恒温空调”。英维克提供全系列液冷方案;高澜股份、富信科技、曙光数创分别在定制液冷、热电制冷、浸没液冷领先;川环科技、天通股份、申菱环境配套管路与温控。

薄膜铌酸锂被视为“终极材料”,用于1.6T+调制器。光库科技已量产并通过验证;联特科技、德科立深度布局应用研发。

钽酸锂/铌酸锂单晶是上游“基石”。天通股份实现大尺寸单晶自主可控;福晶科技为全球晶体龙头;东方钽业、东晶电子、惠伦晶体参与晶片加工。

石英振板/晶振是“时钟心脏”。泰晶科技、惠伦晶体为高频晶振龙头;东晶电子、晶赛科技深耕光通信用晶振。

短期潜力标的包括:中际旭创(全球龙头,业绩确定性强)、源杰科技(光芯片国产替代,弹性大)、天孚通信(光引擎量产能力突出)、英维克(液冷刚需,适配CPO高密度散热)、中瓷电子(陶瓷外壳国产替代,技术壁垒高)。

(来源:韭研公社)

(原文标题:1.6T时代来临!CPO成AI算力核心主线,产业链龙头梳理)

评论点赞2收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验