会员

会员 下载APP

下载APP

平安银行前身是深圳商业银行,也是国内首家公开上市的全国性股份制银行,从股票代码000001,从代码就知道当初有多么引人注目。

2006年平安集团控股89.36%成为深圳商业银行最大股东,2007年深圳商业银行吸收合并原平安银行,其他各省份的分支机构也从新命名,现在看到的平安银行就此诞生。

对于平安银行的了解还是从媳妇入职平安开始,以前作为国有银行员工的我,向来看不太起地方银行和股份制银行,一直都觉得他们做业务激进,完全为了挣钱,风险把控不严,而且有很多业务上有忽悠客户嫌疑。

但当媳妇入职平安后,随着她业务能力的提升和工资待遇上对我的碾压,我开始从新审视自己见解,也开始慢慢了解大型股份制银行的业务情况和他们的经营模式。

平安的企业文化我想不用多说大家也都了解过 ‘狼性文化’。

平安文化只崇拜强者,能在平安系统内留下的人都是“剩者为王”,对于那些不适应的,不能为企业带来收益的会全部淘汰。

平安银行基本上每天的晨会就是逼你出业绩,夕会逼你出业绩,阶段总结会逼你出业绩,领导谈话逼你出业绩。

反正就是时刻都在鞭策你,基本上你除了工作,不会给你时间做其他事情。

年轻的员工连谈恋爱的时间都没有,除非你离职,要不就一直单身下去。

当然有些员工行内搞对象,但修成正果时候,其中一人就必须离职,因为不允许内部有直系关系。当然这种规定,也是保持战斗力的条件,这里没有亲情,只有利益和狼性。

正是因为这种企业文化造就了一个世界500强前30位的排名,像中国邮政集团公司这种大型央企在500强也只排在100多位,而平安集团可以长期排行30名之内,不得不说一个强大企业文化对于企业发展的重要性。

对于平安,企业文化是基础,但其中更加重要的是创造性的经营方式和良好的用人制度,这些可以说是平安长期快速发展的动力。

07年平安银行被收购后,大批的平安集团管理人员被调往平安银行,平安文化在平安银行的建立由此开始,保险公司管理人员灵活的经营模式和营销策略,也给平安银行带来了与传统国有银行不同的经营理念和聘用人制度。

当然这种聘用人制度现在很多股份制银行和地方银行都正在使用——优先聘用社会上有资源和有背景的人员,媳妇的前任领导和大多数同事就是这种情况被平安银行招聘的。

举两个简单的例子,媳妇前同事小A,家里是财政局领导,小A被招聘进来后,随之而来的是几亿的存款,小A处于文职工作,不涉及业务营销,没什么压力,每天处理完工作就可以把自己打扮的美美的,然后下班,而这几亿的存款给小A带来的工资和奖金收入每月可以达到20K以上。

还有媳妇的前领导S总,之前是民生银行的领导,民生银行快速发展那些年,S总积累了广阔的人脉和客户资源,平安银行石家庄分行成立后被前任行长挖到平安,负责一个部门的个贷营销,他一个人给平安银行就带来了几十亿的存款和大量房地产企业的按揭贷款。

前两年S总每个月收入十几万到几十万是正常情况。记得第一次见到S总时候,我就被他戴着的几十万块的手表和上万块的腰带震惊了,听媳妇说,他们之前做一片学区房楼盘的按揭贷款,S总买房子都跟买菜似的,一买就好几套。

讲到这里我就忍不住要讲一讲平安银行员工和国有银行员工收入上的差距,也让一些国有银行的员工仔细思考下自己的处境和那微薄的工资,就像我当初一样。

2016-2018年在房地产疯狂上涨时期,石家庄地区平安银行最优秀的贷款经理每月工资收入35-60K,(没算年终奖和其他收入)如果全部包含,基本上每年收入150W-200W之间。

当然即使不是最优秀的,基本上每月20-40K,年收入50W-100W也是有的。石家庄地区平安银行最优秀的理财经理也是私人银行理财经理最多一个月170k,少的时候也有20K以上。

同样在2016-2018年国有银行贷款经理刨除其他收入,一年工资加奖金20W已经是非常不错的了。至于理财经理,一个月最多也不会超过20k,基本7-8K,想达到170K那完全是不可能的。(石家庄地区平均工资6-7K)

我想从上面所说,大家就应该明白国有银行在资本市场上的估值为什么这么低了,这也是为啥我上篇文章没有推荐买邮储银行的原因,而只是客观的写了实情。

当然如果以为高薪的激励策略就平安这些年发展快速的秘诀,想法就片面了。

真的这么简单的话,其他股份制银行和保险公司早就可以做到和他旗鼓相当的规模,也就不会出现非国有金融机构,平安一家独大的局面。

平安银行和平安集团最厉害的发展策略不是给员工多少工资,也不是多么的逼员工拼命工作。

最厉害的是它的具体经营模式—代理人制度,全国有超过120万平安寿险代理人做平安旗下所有的业务,无论是保险、贷款、存款、理财、甚至是平安好房、平安好医生、陆金所。

这些代理人都可以做,也就是说,只要一个保险代理人在你身边,一个全方位的金融集团就在你身边,你想办的所有金融业务,他都可以给你办,甚至你不知道的他也可以给你推荐。

并且这些代理人都是经过号称“寿险黄埔军校”中国平安严格培训之后,并且在无数个早会听取别人实际案例成长起来的。

其中稳定下来的主管级别都是在无数次个人实战营销中摸爬滚打过来的,其销售能力之强,可以说即使不在平安,他们干任何一行的销售都可以出类拔萃。

对于他们来说,无论你是谁,无论你需要不需要产品,平安代理人都能找到你的痛点,并且合理营销下来,即使你很排斥,他们也会找到你身上的弱点,最终用锲而不舍的精神击破你。

所以在房地产不景气且不良贷款频出的这两年,平安银行依然能保持高速增长,很大一部分原因是由于120万名免费且营销超强的业务人员支持的。

这120万人除了是销售人员,也是平安品牌的宣传人员,使得平安的品牌价值越来越大。

下面回归年报分析:

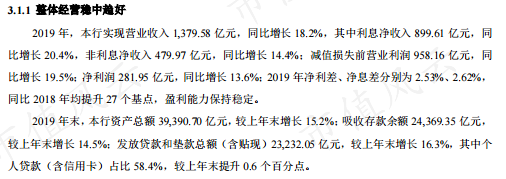

营业收入1379.58亿,同比增长18.2%,净利润281.95亿,同比增长19.5%。增速强劲,还是处于高速增长期。净利差、净息差分别2.53%、2.62%,比18年提升27个基点,证明确实盈利能力稳定。

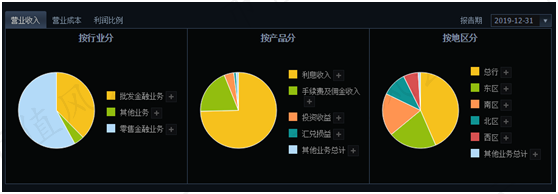

零售业务占比57.97%,批发金融业务占比37.66%,可以说相比于国有大行的零售业务高占比,平安银行对于机构和大公司的金融业务开展还是非常不错的。

利息收入75.65%,手续费及佣金收入19.56%,近五分之一的佣金及手续费收入,可以看出平安银行中收是比较高的,中间业务收入高,也说明了代理的产品丰富,产品丰富对于高端财富需求的高净值人士家庭资产合理配置有很大帮助,也侧面说明了前面的例子,私人银行业务做得很好。

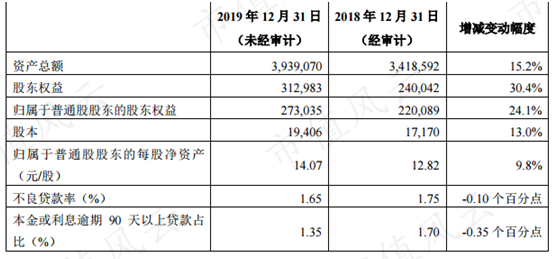

资产总额增幅15.2%,如此不景气的市场环境,依然能保持两位数的增幅,可以说真是白马中的千里马。

不良贷款率1.65%,相对于国有银行是高了一点,但是对比与其他大型股份制银行还算中规中矩,比18年有所下降,但是依然值得注意风险,之前粗犷式的发展,这些年都是要还债的。媳妇所在部门这两年由于不良贷款的增多,大部分贷款经理都被停止做业务,然后配合其他部门去做催收了,每月只能拿2K多一些的基本工资。

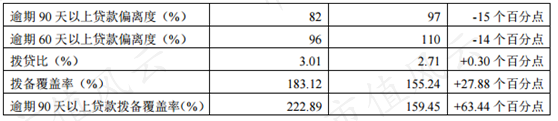

逾期90天贷款比18年降低0.4个百分点,证明催收做得还是相当不错的,比国有银行要积极的多,这样发展下去应该会很快消化完16-18年的不良。

但今年上半年疫情期间,国家降低LPR利率,使得社会融资成本降低,加之流动性紧张,社会贷款需求明显增多,平安银行近期的放款量增大,经济不好的情况下,这些贷款非常可能成为今后的不良,这一点确实值得警惕。还有近期有很多抵押贷款客户已经不再倒贷,开始寻求卖房解决欠款问题,对于房地产的冲击也许就要开始了。

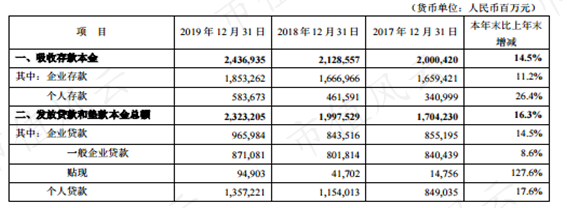

企业存款是个人存款的三倍多,这在国有银行是不可想象的,这也正说明了,平安招聘人员策略的成效,大量的社会资源被带到平安,企业存款大量的增长,带来的利差收益是非常巨大的。

企业贷款和个人贷款每年都是两位数的增长,可以看出平安的贷款经理们工作还是很努力的。但是这也侧面说明了一个问题,经济下行期间,放款额度依然持续增加,风控把握不是很严格。

存贷差4.12,净利差2.53,净息差2.62,都比18年提高不少,企业利润非常可观,特别存贷差4.12,基本上每放出100万贷款,1年期的话,就能挣4.12万,确实暴利。

关注贷款2.01%,这个比例有点高,关注贷款很大一部分会变成不良贷款,证明风控确实有待提高,但是以平安催收的能力和变通能力,这部分贷款很有可能在变成不良之前就处理掉,或者倒到其他风控更松的银行,当然这要看客户经理的运作了。

平安银行的行业贷款和占比不良表,还是很均衡的,并没有完全偏重于某一行业。

个人贷款和房地产贷款占比最高分别达到58.4%,9.8%,不良率分别1.19%、1.18%,总体风险可控。采掘业、制造业和商业,一共占比10.5%,但是不良率却分别13.55%、3.43%、7.24%。

由于平安银行的业务范围基本上都是每个城市的市区,和附近郊县,所以依然可以从不良率上看出城市内的实体经济也非常不景气。

重组贷款占贷款总额0.85%,这是个积极信号,平安银行已经意识到了风险,开始积极的清收处理。重组贷款和90天以上逾期贷款,比18年占比降低很多,效果明显。

19年发放贷款和垫款信用减值损失高达532.88亿,同比增长96.31亿,增幅22.1%,这些不良绝大部分都应该是16-18年的,那几年平安银行在全国大量开设分行,为了快速发展和吸引客户,存贷款政策都是非常有竞争力的。

存款快速增长,贷款政策也非常宽松,处于爆发式增长。感觉当时只要有个身份证、有个征信,平安就能给你贷出来钱,风控确实如同儿戏。

基础零售同比增长39.9%,个人余额同比增长26.4%,零售客户数同比增长15.7%,零售业务的发展还是非常快的,以平安的营销能力,零售想发展起来只是时间问题,这需要上层领导的重视。

零售行业发展的好,商业银行才能健康发展,招商银行就是个例子。如果只一味的粗犷式发展,疯狂的发放贷款,提高存贷差。

在全球经济不明朗的情况下,非常有可能死于大量的不良。

08年次贷危机,那么多金融机构和投资银行的倒下,确实需要警醒。

私人银行业务,发展迅速,客户数量增长31.7%,日均资产超过600万的,同比增长45.7%,资产规模同比增长60.3%。

中国的有钱人还是多,财富客户数量77.93万,一年内竟然还能增加31.7%,真是营销能力超强。

日均超600万的资产,4.38万户,相当于都是现金放在银行,还能有这么多人,贫穷限制了我的想象力。

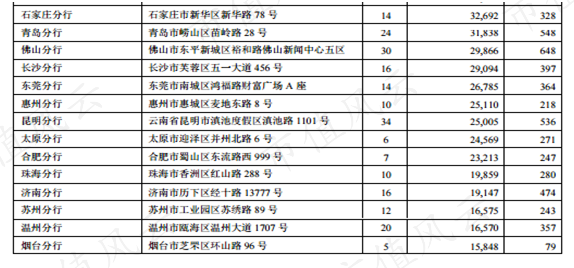

全国平安银行的营业机构1058家,无论相比于我们邮储的4万个网点,还是其他国有银行最少上万个网点都是非常少的,但其产能之高确实让大多数银行望其项背。

举个例子:石家庄地区邮储代理网点100多个,而石家庄地区平安银行网点14个。

18年时候我作为家属参加平安银行年会,那时候平安银行11个网点,可一年的净利润可以达到3个多亿,而我们100多个邮储代理网点,一年的利润也就刚达到3个亿,真是10比1的差距悬殊,当然其中有很多挣钱的业务邮储不做,确有影响,但是个人认为即使影响,也不至于如此差距,网点相当于10比1,人员比例更是相当于20比1。

如果放眼全国邮储4万个网点,平安1058家,网点比相当于40:1,员工数至少能达到80比1,甚至更多,然而净利润的比例还不到2.2:1。(邮储银行609.33亿、平安银行281.95亿)企业的产值差距如此之大,企业的动能差距如此之大,其投资价值立马显现。

综上所述,平安银行确实是银行股中的白马股。但是对于全球经济不确定的今天,其不良贷款确实风险略大,而且有继续增长的态势,如全球经济进入萧条,平安银行必将有个难过的冬天。

但疫情终将过去,经济也终将恢复,一旦经济向好,平安银行的投资价值必将显现,个人认为如果顺利发展,平安银行必将超越招商银行,成为股份制银行的NO.1。

本篇内容,非专业人士调查所写,不构成投资意见,若有不符,敬请谅解。

回复

回复