会员

会员 下载APP

下载APP

2018年8月10日,司法部公布《中华人民共和国民办教育促进法实施条例(修改草案)(送审稿)》(以下简称民促法),该法案明确要营业性学校和非营利性学校进行分离管理,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性学校。

而非营利性学校主要集中在K12学校,因此以K12业务为主的民办集团受到资本市场的冲击。

最近一年,民促法下的民营教育尤其主营业务以K12为主的公司无不谋求突破,其中上市前主要以K12业务为主的宇华教育集团有限公司,上市后充分利用了资本带来的便利,加快向高等教育方面转型。

今天,我们一起捋一捋宇华教育集团有限公司的转型成效。

一、营收提速,转型初见成效

中国宇华教育集团有限公司(以下简称:宇华教育)于2001年在河南省郑州市成立,2017年 2月在香港联交所正式挂牌交易,股票代码 6169.HK,如今已纳入恒生综合指数成分股。

公司目前主要业务囊括K12及高等教育,是国内少数集教育产业链于一体的教育集团。

(资料来源:Frost & Sullivan)

公司过往发展历程:

1、2001年以北京大学附属中学河南分校名义成立公司第一所学校即郑州市宇华实验学校。

2、2005年在郑州市设立宇华实验小学及宇华实验双语幼儿园,业务范围拓展至小学及幼儿园教育。

3、2009年与河南理工大学合作,设立万方学院提供高等教育,至16年改名为郑州工商学院。

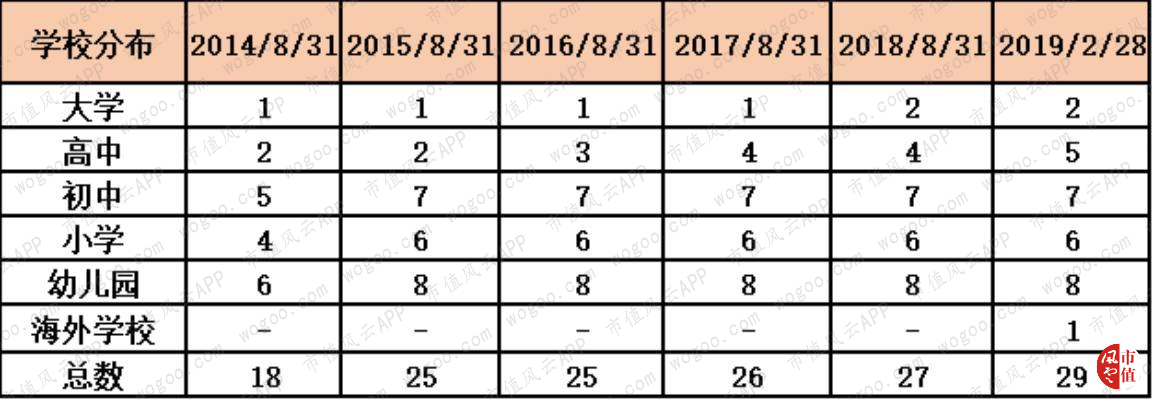

截至2019年2月28日,公司共有学校29间,其中大学2间(郑州工商学院、湖南涉外经济学院),高中5间,初中为7间,小学为6间,幼儿园为8间,海外学校1间。

旗下的学校主要集中在河南省内,且民办学校在河南省基本首屈一指。

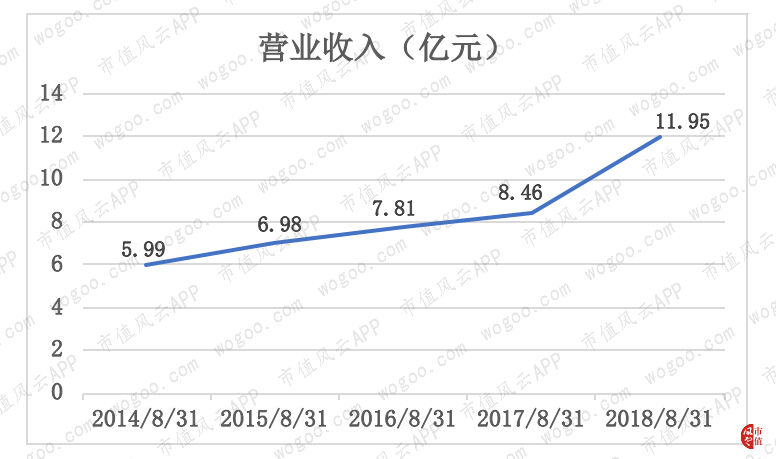

公司营业收入快速增长,从2014年8月31日的5.99亿元增长至2018年8月31日的11.95亿元,年复合增长率为14.81%。

持续增长的营业收入主要来源公司初见成效的“自建+收购”的经营策略。

宇华教育董事长李光宇曾表示:公司通过并购外延式扩张不会停,但发展重点会放在高等教育上,基础教育将在原有基础上做好做强,原则上不再扩张。

事后看来,董事长提出的发展战略跟公司随后一系列的操作确实做到言行一致。

如今大学(高等教育)收入逐渐成为公司第一大收入来源,从2014年8月的2.36亿元增长至2018年8月的6.07亿元,年复合增长率为20.8%,收入比重为50.79%,截至2019年2月28日的收入占比更是上升至58.67%。

其中主要的原因是,公司旗下的两所大学综合实力较强,对招生数量及学费的提升具有一定的推动作用。

2018年12月24日,艾瑞深中国校友会网正式发布2019中国民办大学排行榜,宇华教育旗下郑州工商学院以99.58分名列排行榜第7位,宇华教育旗下湖南涉外经济学院以99.50分名列排行榜第11位,分别荣膺中国六星级民办大学,跻身中国顶尖民办大学行列。

其评价指标体系包括教学质量、高层次人才、学科专业、高端科研成果等9大核心指标,是目前中国最具影响力、权威性和公信力的大学排行榜之一。

(资料来源:公司官网)

当时公司申请IPO时,K12是公司主要收入,占公司收入55.26%,如今K12业务已经下滑成为公司第二大收入来源。

虽然K12收入从2014年8月31日的3.31亿元增长至2018年8月31日的5.26亿元,年复合增长率为9.71%,但收入比重总体呈下滑趋势,截至2019年2月28日,K12的收入比重仅为37.83%。

而幼儿园虽然历年数量最多,但对公司贡献一直在5%-7%的比重徘徊。

(一)在校人数情况分析

以2018年年报为例,截至2018年8月31日,公司营业收入为11.95亿元,同比增长41.23%,其中包含并表的湖南涉外经济学院(以下简称“湖南涉外”)。

若撇去并表的湖南涉外,公司在2018财年的26间学校共实现营收9.46亿元,同比增长11.83%。

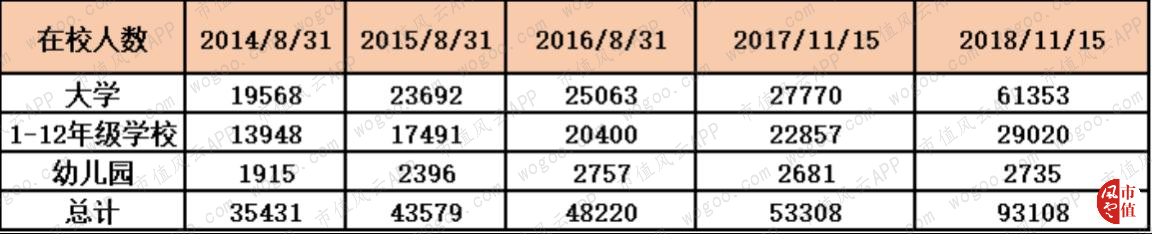

在校学生人数快速增加,促使公司营业收入增长加快。

在校学生人数从2014年8月31日的35431人大幅增长至2018年11月15日的93108人。

其中2014年8月31日-16年8月31日在校学生总人数年复合增长率为14.19%,此后在校学生总人数增速明显加快,2018年11月15日的在校学生总人数同比增长74.66%。

具体分析不同学校分类的在校人数趋势:

1、截至2016年8月31日,大学就读人数增加明显,从2014年8月31日的19568人,上升至2016年8月31日的25063人,3年复合增长率为8.6%。

随后,2018年8月31日,大学的营业收入快速飙升至 6.07 亿,同比增长 89.6%,其中郑州工商学院营业收入为3.58 亿,同比增长 11.91%。

2、截至2016年8月31日,K12学生就读人数为20400人,3年的复合增长率为13.51%。

紧接着,2017年11月15日,1-12年级学生在读人数为22857人,较2016年8月31日增加2457人,主要原因是2017年9月1日许昌宇华实验学校(高中部)开始运营及漯河市宇华实验学校的高中于2016年9月开始运营,带动1-12年级在读学生人数增加。

公司自建学校以高中为主,回本时间约5-7年,其中上市所募集的资金有部分用于自建学校的高中部。

其中,许昌宇华实验学校、开封市宇华实验学校、济源市宇华实验学校的容量均约2000名学生,自建成本费用均约1200万元

3、截至2018年11月,幼儿园在读人数为2735人,过去2014-2018年的在读人数基本维持在3000人以内。

(二)学校利用率较高

学校利用率可以反映出学校人数是否饱和,未来是否仍有增长潜力。

大学利用率总体呈现上升趋势,从2016年8月31日的83.5%上升至2017年11月15日的92.6%,达到近年来所有学校分类的利用率最高值。

另外高中学校利用率也在不断提高,从2014年8月31日的73.2%上升至2018年11月15日的86.1%。

其中在2016-2017年,高中学校利用率出现明显下滑,分别为67.0%、63.7%。

主要原因是漯河市宇华实验学校的高中于2016年9月开始运营,许昌宇华实验学校的高中于2017年9月开始运营,学校容量上升,但在读人数因新建学校刚运营,因此就读人数可能偏少。

![]()

(资料来源:宇华教育2017年年度报表)

自2015年起,公司初中及小学在数量不变的前提下,初中学校利用率在2015年8月31日的44.9%上升至2018年11月5日的49.6%,同期小学学校利用率从54.7%上升至69.1%。

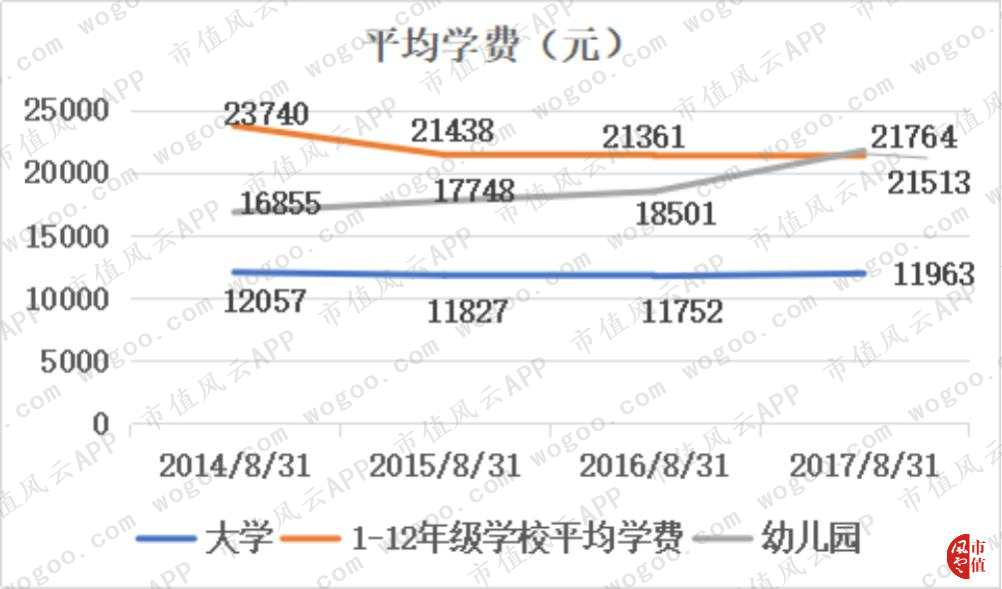

(三)各学校分类的学费情况

大学学费平稳提高。

截至2017年8月31日,大学的平均学费为11963元,虽然低于2014年的12057元,但均高于2015-2016年的平均学费,大学人数上升之余,平均学费也在缓慢上升,是大学营业收入增加的原因。

1-12年级的学费平稳。

1-12年级学校平均学费从2014年8月31日的23740元下降至2017年8月31日的21764元,总体呈下降趋势,但自2015年8月31起,平均学费从21438元缓慢的上升至21764元。

幼儿园学费缓慢上升。从2014年8月31日的16855元上升至2017年8月31日的21764元。

河南省人口基数大,学校教学素质高,是吸引学生就读的两大因素。

河南省作为我国人口大省之一,常住人口从2016年9532万人增加至2018年9605万人,常住人口缓慢上升。

其中处于就学阶段的0-14岁年龄阶段的人口在2016-2018年也在逐年缓慢增加,至2018年为2060万人,占常住人口的21%。

另外,15-64岁人口基数大,占常住人口68%,表明省内的青壮年人口比例较高。

与此同时,河南省GDP从2016年4.05万亿元增长至2018年的4.81万亿元,人均生产总值为5万元,经济增长迅速,为父母对子女教育的不断投入创造物质条件,对学费的增加起到推动作用。

学校教学师资雄厚,教学质量高主要体现在宇华教育的高中学校。

过往在2014年、2015年及2016年的高考,该年的应考高中学生分别有17.7%、11.4%、14.2%获得中国重点本科大学录取,为北京大学、清华大学及复旦大学等顶尖大学输送人才。

与同期相比,河南省的高中毕业生分别有8.1%、8.2%、9.1%获得国家重点本科大学录取,明显低于公司的高中学校。

二、外延并购步伐加快

资本运作下的“买买买”是公司营收提速的关键因素。

先看看公司过去的收购历程:

1、2017年12月收购LEI Lie Ying Limited,间接控股湖南涉外经济学院学校、湖南猎鹰技工学校、湖南涉外经济学院职业技能培训中心及湖南猎鹰物业管理全部权益。

2、2018年9月1日完成收购开封市祥符区博望高中。

3、2019年2月28日,宇华教育以2.19亿港元收购泰国斯坦福国际大学。

4、2019年7月22日14.9亿元收购山东英才学院90%权益。

公司在过去的一两年内,对外收购主要以大学业务为主。

一方面的原因是我国大学的招生计划需要政府的严格审批,因此在原则上郑州工商学院的学生人数基本满员;另一方面不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校,而大学非义务教育,属于营利性学校,因此存在并购的可能性。

![]()

(资料来源:司法部政府网)

由于收购的LEI Lie Ying Limited于2018年1月并表,因此进行主要分析收购持有湖南涉外经济学院70%股权的LEI Lie Ying Limited给公司带来的影响。

公司于2017年11月10日以每股3.70港元的配售价成功配售予53名承配人,所筹款项净额925.5百万港元,全部用于收购湖南涉外经济学院学校。

此外配股成功后,公众股东权益被分摊,由配售前占公司股权28.75%下降至配股完成后的26.51%。

湖南涉外经济学院学校目前本科在读学生约26000名及专科在读学生约3000名,其中本科课程学费约15000-17000元,专科学费约9000-12000元。

公司收购湖南经济学院学校于2018年并表8个月的收入,贡献2.49亿元,促使公司2018财年的营业收入同比增长41.23%。

在公司的整合下,湖南涉外经济学院盈利能力显著提高。

过去湖南涉外经济学院净利率偏低,2015年-2017年分别为2.38%、14.63%、8.81%,自公司于2017年12月收购后,经过8个月的整合,湖南涉外经济学院于2018年8月31日扣非后的利润为0.56亿元,净利率上升至22.49%,较过往大幅提高。

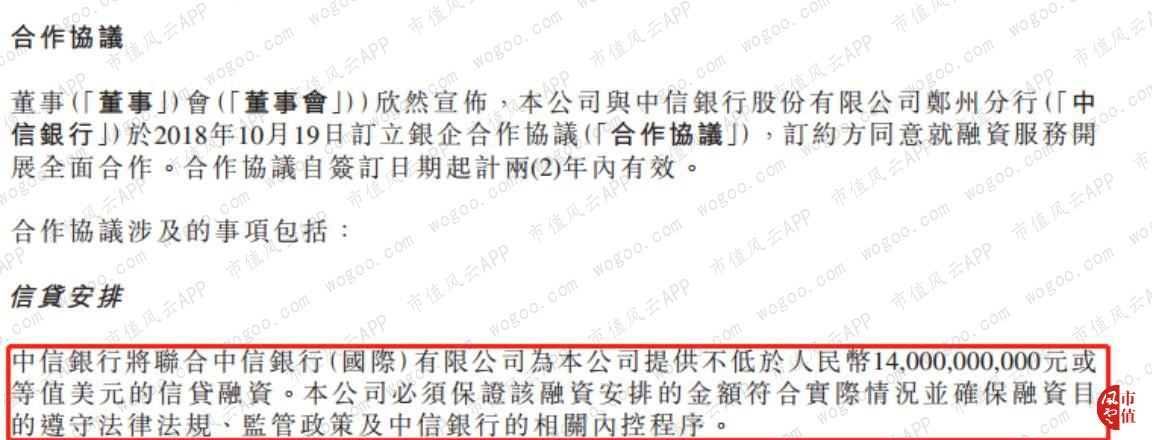

此外,公司与银行达成融资协议,加快对外收购步伐。

2018年5月31日,宇华教育就发布公告称,宇华教育、YuHua BVI及香港宇华国际金融公司与世界银行集团的成员公司订立贷款协议,世界银行集团将向宇华教育提供7500万美元贷款,贷款将主要用于潜在收购。

2018年10月19日,宇华教育与中信银行郑州分行订立银企合作协议,双方约定中包括未来两年内不少于140亿元或等值美元的信贷融资。

(资料来源:公司公告)

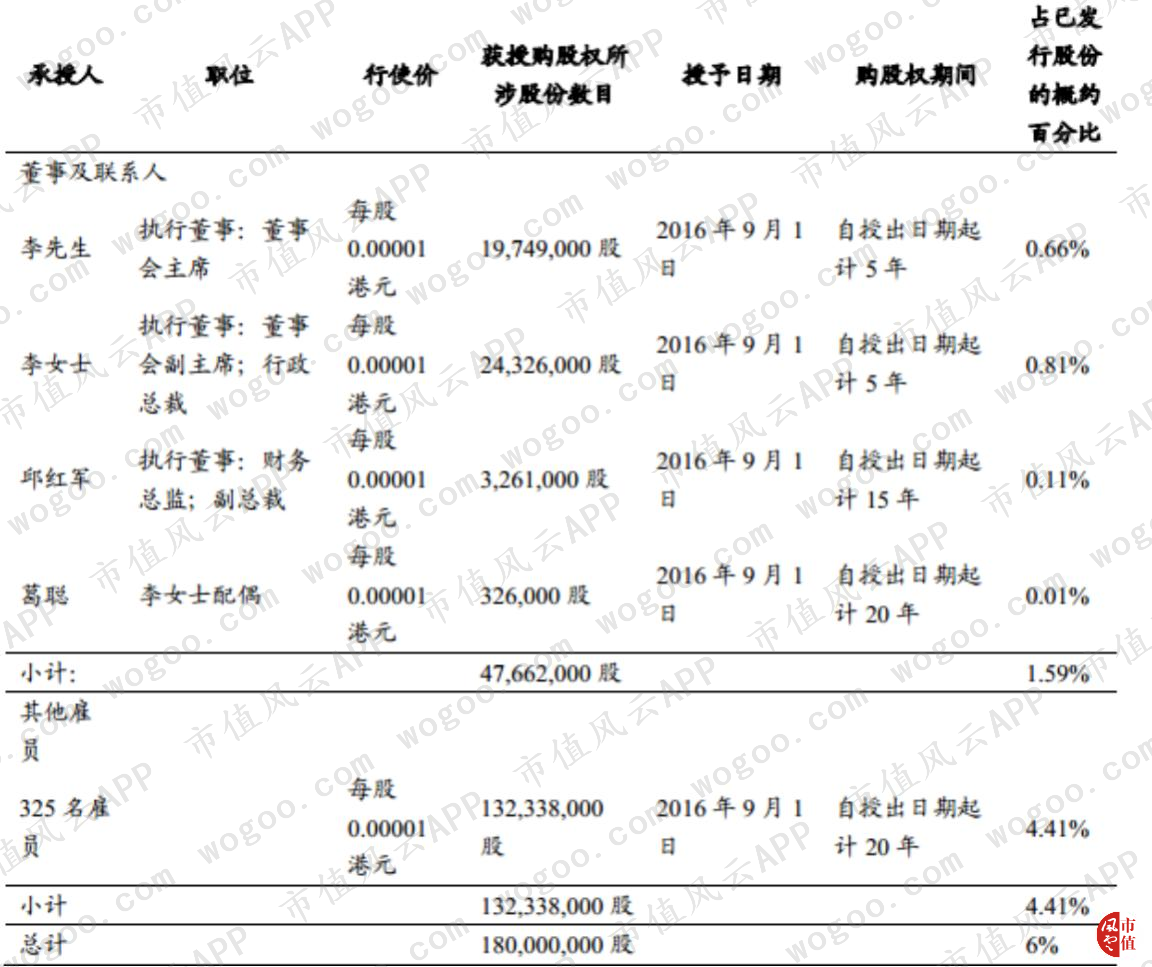

公司内外业务效果明显,除了管理层发展稳当,还得益于公司股权激励核心员工。

公司于2016年9月公布期权计划,上市前股票期权计划覆盖核心管理层及325名核心员工,共计1.8亿股,其中管理层为4766.2万股,其余325名员工为1.32亿股,期权行权期限主要为10-20年。

较长的行权期限,有助于公司长期保持核心竞争力。

资本运作的效果还是要从财务报表上检阅,接下来看看上市公司的财务情况如何。

三、财务分析

(一)增速加快,盈利能力持续上升

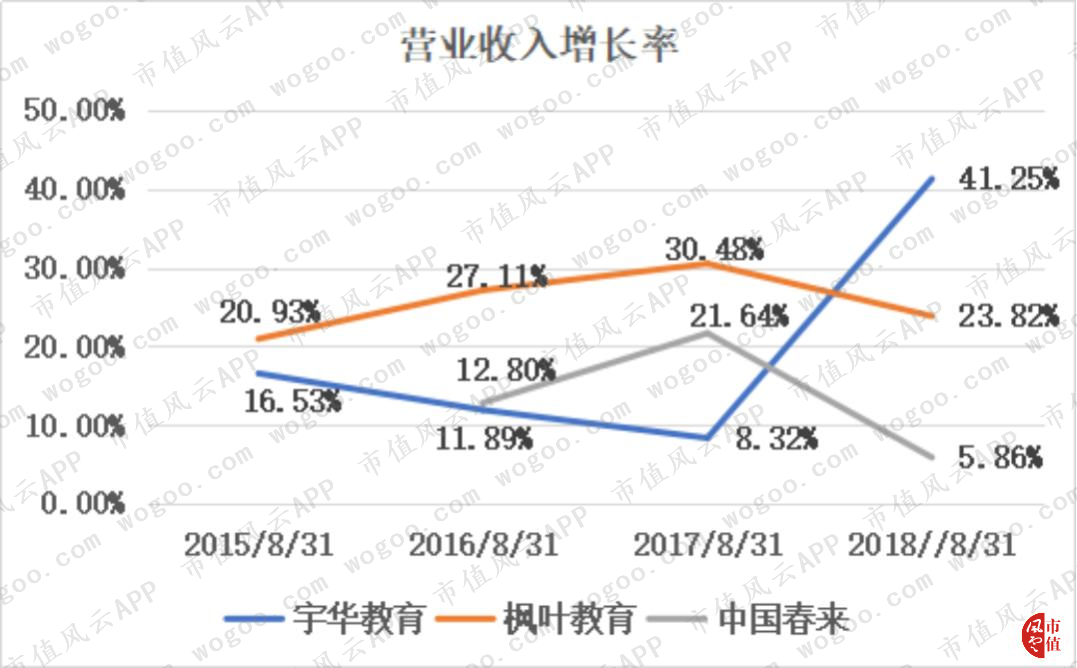

公司营业收入增长率经历了“放缓—提速”的过程,公司2015年8月31日营收增长率为16.53%,之后在16-17财年增速逐渐放缓,至2017年8月31日营收增速仅为8.32%。

而在2018财年,公司营收增长率同比大幅增长41.25%,增速首次赶超同行业的枫叶教育及中国春来。

枫叶教育及中国春来营业的收入增长开始出现放缓迹象,截至2018财年,枫叶教育及中国春来的营收增速分别为23.82%、5.86%。

宇华教育在2015年8月31日-17年8月31日的营收增速放缓原因是公司收入主要通过自建学校及提高现有入学率促使营收增长。

而在2018年8月31日营收增速大幅提高的原因是公司通过外延收购,并表湖南涉外经济学院。

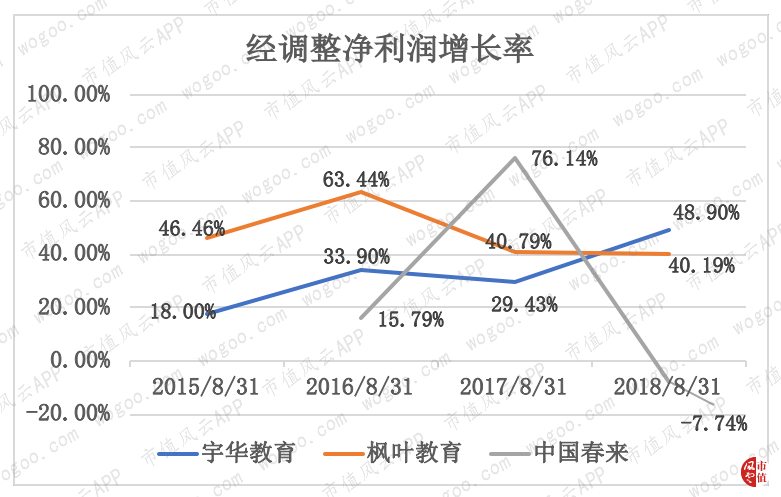

调整净利润即撇除非经营所得及上市一次性开支等非经常性开支,有助于我们观察上市公司的核心业务的增长情况。

宇华教育2015年8月31日-18年8月31日经调整后净利润增长速度总体呈上升趋势,18年8月31日净利润增速高达48.90%。

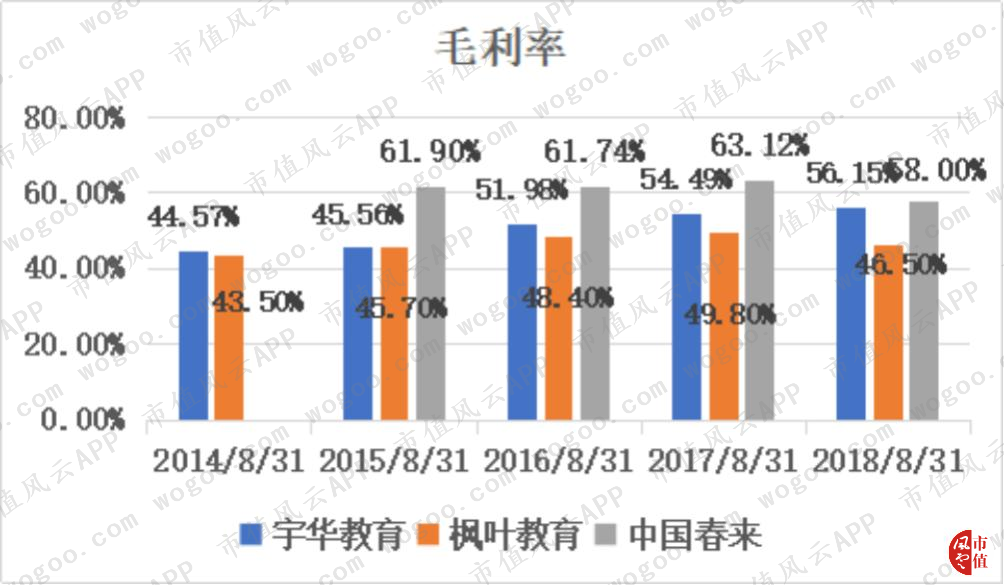

从毛利率来看,宇华教育的毛利率逐年提高,从2014年8月31日的44.57%,逐年上升至2018年8月31日的56.15%。

宇华教育毛利率上升的原因是公司三大业务即大学、1-12年级学校、幼儿园的毛利率均出现不同程度的上升。

1、大学毛利率从2014年8月31日的45.3%上升至18年8月31日的55.2%,在2016年8月31日的毛利率高达63.3%。

2、K12毛利率从2014年8月31日的44.4%上升至18年8月31日的57.6%。

3、幼儿园毛利率从2014年8月31日的40%上升至18年8月31日的51.6%。

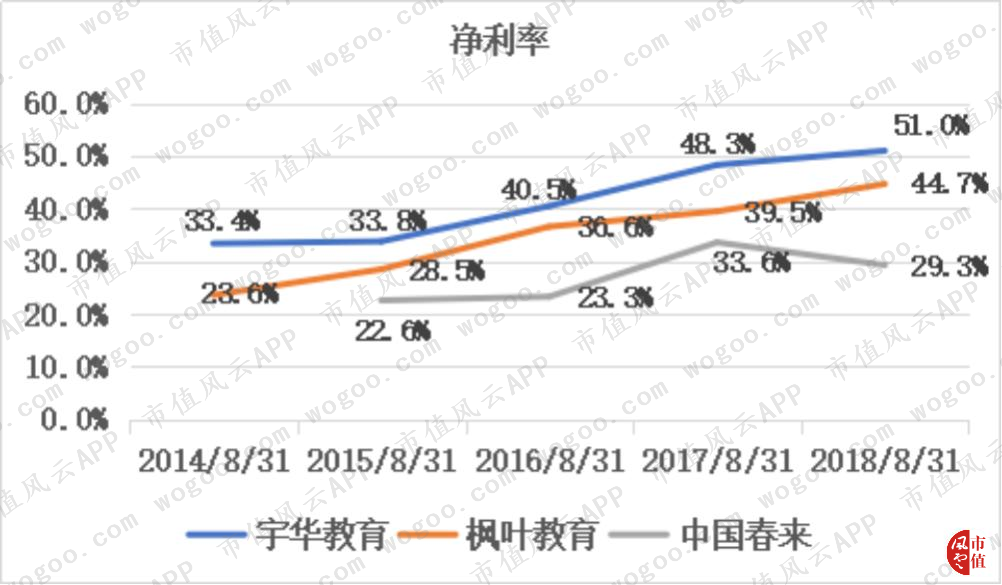

公司经调整后净利率不断上升。从2014年8月31日的33.4%增长至2018年8月31日的51%。

公司净利率的上升主要受招生人数及学费增加所致,而在2018年8月31日净利率更是达到近五年的最高,原因之一是收购的湖南涉外并表于公司当年的财报。

(资料来源:宇华教育2018年年度报表)

公司2014年8月31日-2018年8月31日的销售费用率一直徘徊在0.4%-0.7%,历年均低于枫叶教育及中国春来。

公司每年销售费用偏低,学校在招生方面不需要额外对外广告宣传。

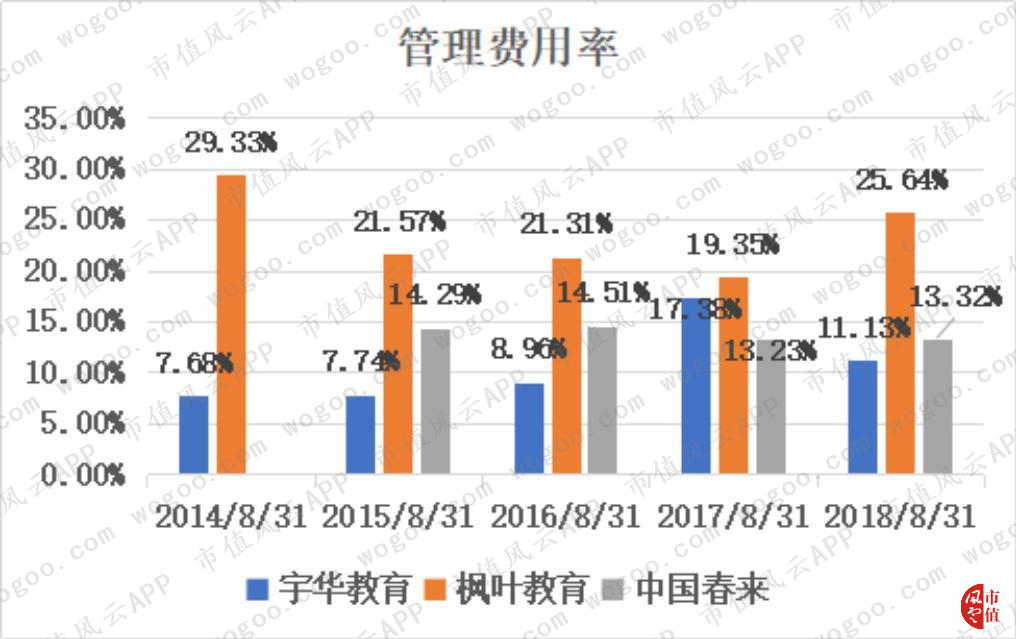

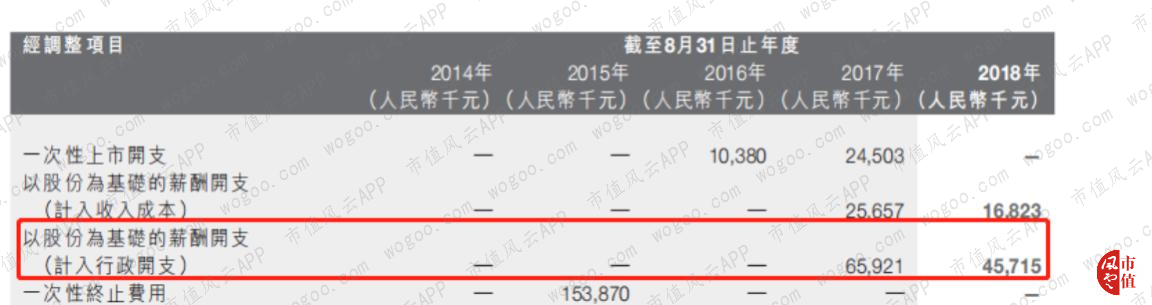

公司管理费用率总体呈上升趋势,从2014年8月31日的7.68%上升至2018年8月31日的11.13%。

虽然公司管理费用上升,但每年均低于枫叶教育及中国春来,其中枫叶教育的管理费用率为19%-30%,中国春来的管理费用率为13%-15%。

公司管理费用主要用于员工薪酬支出,截至2018年8月31日,人工薪酬支出占管理费用的39.78%。

公司管理费用率于2017年8月31日上升至17.38%,主要的原因是较高的上市开支、授予期权带来的费用在该年一次性支出导致。

(资料来源:宇华教育2018年年度报表)

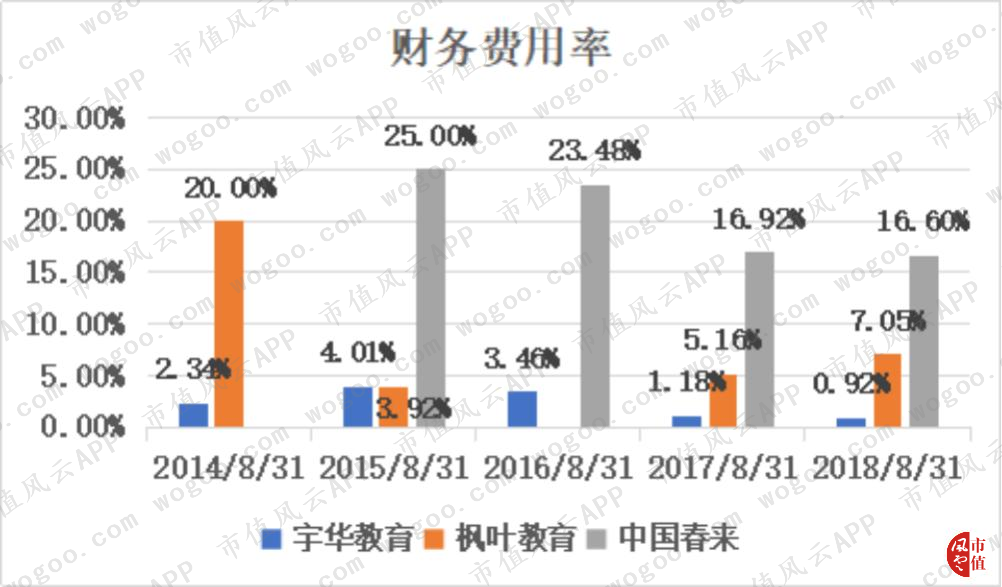

公司财务费用率逐年下降,从2014年8月31日的3.34%下降至2018年8月31日的0.92%,总体远低于枫叶教育及中国春来。

(二)现金雄厚,负债低

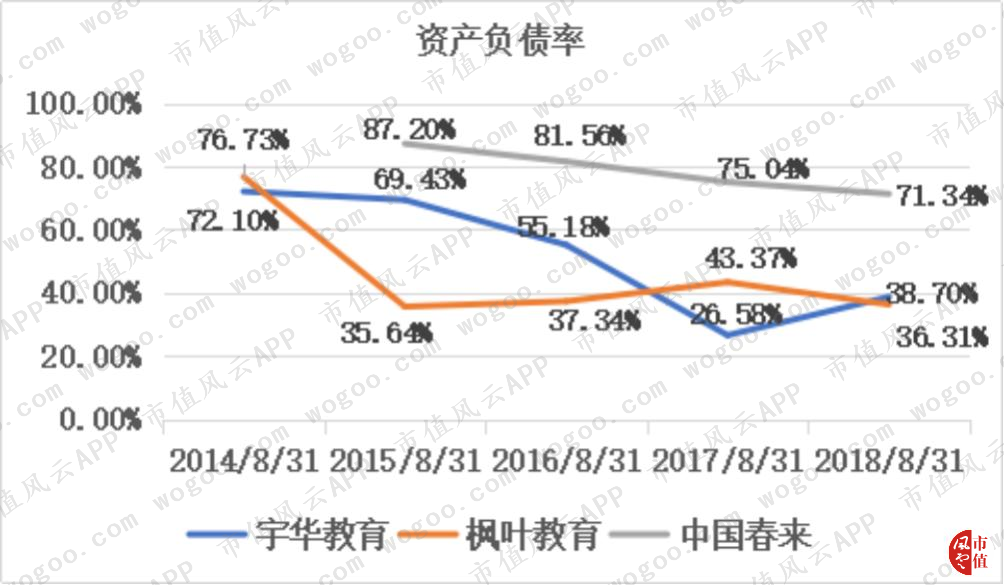

公司资产负债率总体呈下降趋势,资产负债率低于中国春来,与枫叶教育相当。

公司在2017年通过IPO上市获取13.62亿元,且偿还了非流动负债,此时公司的资产负债率仅为26.58%,此后公司利用资金开始加快资本运作,即对外并购学校,促使公司资产负债率上升至38.70%。

公司资产负债率实际并不高。

公司总负债总体呈上升趋势,从2014年8月31日的13.10亿元增加至2018年8月31日的23.73亿元,其中流动负债占比高达80%。

从流动负债看,短期借款及递延收入占主要的流动负债比重。

其中公司短期负债从2014年8月31日的0.2亿元上升至2018年8月31日的4.39亿元,比重为21.53%。

递延收入实质是预收账款,即部分尚未计入收入的学生学费及寄宿费。

递延收入在流动负债上一直占40%-70%的比重,因此公司资产负债率并不高。

从流动比率来看,宇华教育流动比率明显提高,截至2018年8月31日,公司流动比率仅次于枫叶教育,高于中国春来。

公司现有的货币资金足够覆盖有息借款。

公司的货币资金不断上升,从2014年8月31日的2.59亿元增加至18年8月31日的15.93亿元,因此公司短期偿债能力较强,无流动性危机。

而且公司每年经营现金流逐年提升,对公司货币资金的增加和后续业务的拓展起推动作用。

结尾

公司自建并购相结合的增收效益明显,资产整合能力强。

公司先是在上市前利用股权激励的方式将公司利益与员工利益深度捆绑,随后上市通过再融资的手段获取资金,加快自建学校进度及对外并购步伐。

这一系列有条不紊的资本运作,都是为了加快公司从基础教育向高等教育业务的转变。

回复

回复