会员

会员 下载APP

下载APP

英伟达作为全球AI算力领域的绝对领导者其供应链布局具有战略意义。

在中国市场,英伟达的供应链不仅涉及直接芯片销售,还包括通过新加坡等第三地转口的隐性收入。

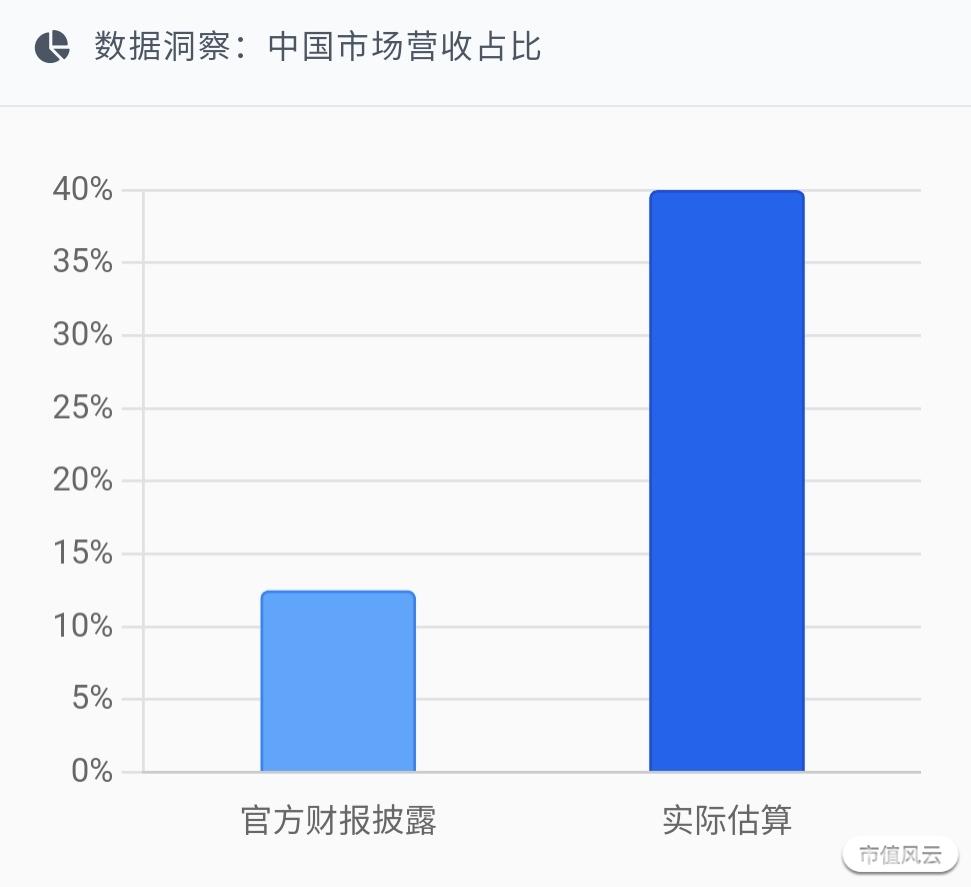

根据最新数据,英伟达在中国的实际营收占比接近40%,远高于官方财报披露的12.5%,这使得中国市场成为英伟达不可忽视的战略要地。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

上游芯片制造与核心材料

中芯国际(688981):制程工艺与封装技术

中芯国际与英伟达在H20芯片领域存在深度合作,为英伟达代工生产符合美国出口管制要求的特供版AI芯片。

该芯片性能仅为H100的三分之一,但2024年仍为中国市场带来约171亿美元收入。

技术壁垒:

突破英伟达H20芯片的28nm制程工艺适配

掌握特殊封装技术以满足英伟达对中国市场的性能限制要求

建立与英伟达联合研发中心,实现技术协同

市场地位:

英伟达H20芯片中国大陆主要代工厂商

2025年H20订单占公司AI芯片业务收入约25%

面临美国“二级制裁”风险,合作模式需持续调整

长电科技(601528):芯片封装测试

长电科技是英伟达GPU芯片封装测试环节的关键合作伙伴,尤其在HBM显存及先进封装领域。

技术壁垒:

掌握CoWoS等2.5D/3D封装技术,良品率接近台积电水平

具备HBM3/HBM4显存封装能力,满足高带宽需求

通过英伟达认证的高端封装产线,适配Blackwell/Rubin架构

市场地位:

英伟达GPU芯片封装测试环节中国大陆主要供应商

2024年英伟达相关业务收入同比增长超60%

占英伟达全球封装测试业务比例约15%-20%

菲利华(300395):石英布(Q布)核心材料

菲利华通过子公司中益新材向台光电、斗山等CCL厂商供应石英布,间接支持英伟达GB300/M9 PCB基板制造。

技术壁垒:

第三代石英布介电损耗(Df)≤0.0007,较传统材料降低50%以上

热膨胀系数低至0.55ppm/℃,接近硅芯片特性

全球唯一实现石英砂提纯到石英布全产业链自主可控的企业

市场地位:

全球石英布市场市占率约15%,国内市占率超60%

2025年通过英伟达GB300认证,成为M9 PCB基板核心材料供应商

半导体材料业务贡献净利润增速达79.5%

2025年Q3半导体材料业务收入占公司总收入约20%-25%

铂科新材(300811):软磁粉芯与电感

铂科新材为英伟达GPU提供关键电源转换组件,是英伟达芯片电感软磁粉芯的独家供应商。

技术壁垒:

金属磁粉芯材料具有优异的磁特性,高频损耗低

专为英伟达GPU设计的电感组件,支持高功率密度需求

真空熔融工艺确保产品一致性,满足英伟达严格标准

市场地位:

英伟达H100/B200系列GPU电感独家供应商

2025年Q2获英伟达GB300液冷板订单12亿元

2025年H1净利润同比增长327%-385%

英伟达订单占公司总产能约35%

源杰科技(688798):光芯片

源杰科技通过中际旭创等光模块厂商间接为英伟达供货,提供25G+激光器芯片。

技术壁垒:

硅光CW光源技术,与国外大厂实力相当

高功率300mW CW光源适配CPO升级需求

毛利率高达60%以上,远超行业平均水平

市场地位:

国内唯一能批量生产25G+高速DFB/EML激光器芯片的企业

2025年获得英伟达认证的订单约2.65亿元

占公司总收入比例约30%-35%

未来三年市场份额有望提升至15%-20%

中游硬件集成与组件

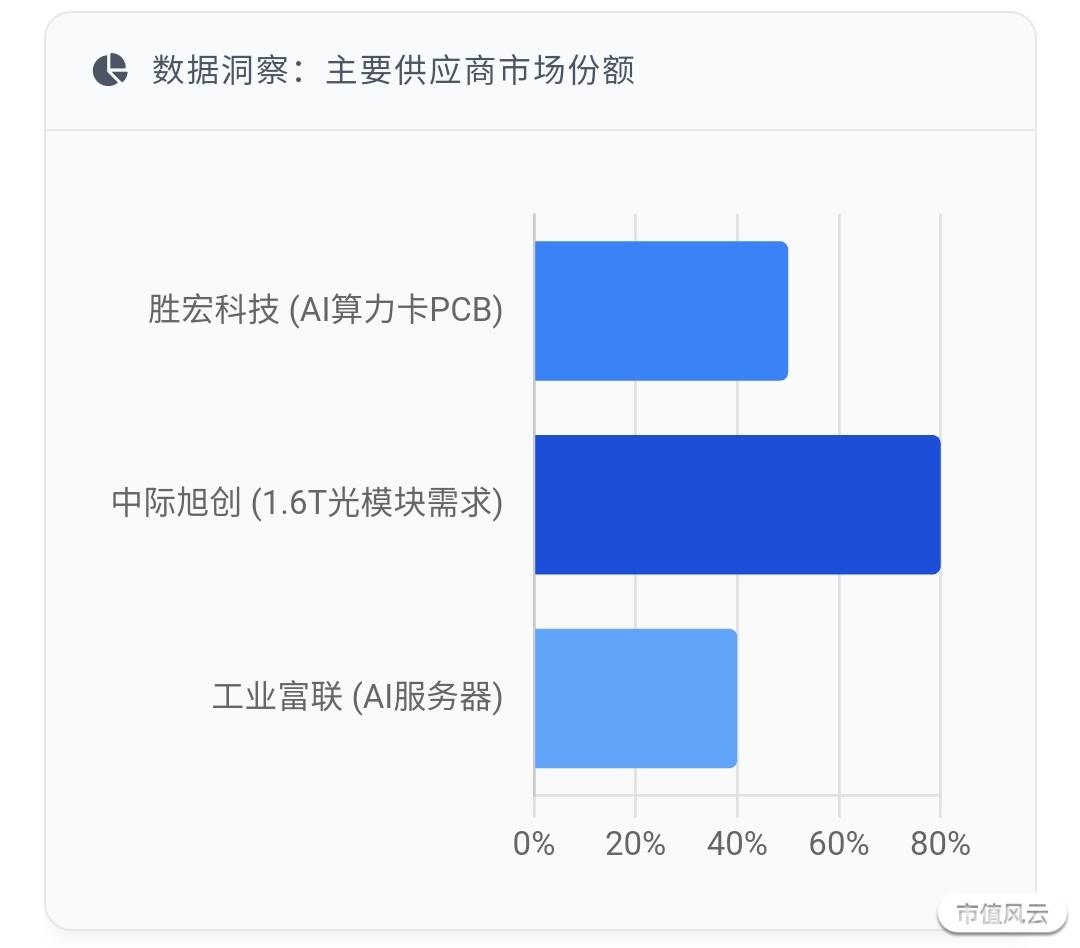

工业富联(601138):AI服务器代工

工业富联是英伟达AI服务器全球核心代工厂商,也是中国大陆唯一能提供全系列英伟达AI服务器的企业。

技术壁垒:

全球唯一具备“芯片封装+服务器制造+液冷集成”全流程能力

深度参与英伟达Blackwell架构服务器设计与验证

与台积电联合开发2.5D封装工艺,良品率接近台积电水平

市场地位:

英伟达GB300服务器全球最大代工厂,占其数据中心业务约40%份额

2024年相关营收同比增长228%,全球AI服务器市占率超40%

2025年英伟达相关收入预计超500亿元,占公司总营收30%以上

越南基地承接全球30%产能以规避地缘风险

胜宏科技(300476):PCB板

胜宏科技是英伟达AI服务器PCB板的核心供应商,尤其在高端HDI板领域具有绝对优势。

技术壁垒:

全球唯一量产五阶HDI板的企业

独家量产40层超高层PCB,良率达95%

2025年通过英伟达GB300架构OAM模块认证

市场地位:

英伟达A100/H100/GB300全系列HDI板订单占比超50%

2025年Q1英伟达订单占比超70%

单机价值比上一代增加三成,毛利率达38.8%

泰国基地扩产30%以应对订单爆发

沪电股份(002463):高多层PCB

沪电股份在高多层主板和高密度算力板领域占据优势,是英伟达产能排程中的“优先级”供应商。

技术壁垒:

高频高速PCB信号传输损耗控制在≤0.1dB/in

适配英伟达H200芯片2.5Tbps数据吞吐需求

22层以上高多层板技术成熟,订单排产周期达18个月

市场地位:

英伟达HGX服务器主板独家供应商

AI服务器PCB全球市占率超35%

2025年英伟达订单占公司总营收约30%

昆山基地扩建计划2026年产能提升50%

中际旭创(300308):光模块

中际旭创是英伟达光模块领域的核心合作伙伴,尤其在高速光模块领域具有全球领先优势。

技术壁垒:

全球独家量产1.6T光模块,单模块价值超8000元

硅光子技术适配英伟达新一代GPU架构需求

800G LPO模块成本较传统方案降低30%

市场地位:

英伟达800G/1.6T光模块全球独家供应商

2025年H1净利润同比增长327%-385%,毛利率达48%

占英伟达2025年1.6T光模块需求的80%

泰国工厂投产进一步降低关税成本

新易盛(300502):光模块

新易盛是英伟达光模块领域的关键供应商,在高速光模块领域与中际旭创形成互补。

技术壁垒:

800G光模块通过英伟达认证,LPO技术能效领先

具备1.6T光模块研发能力,进入送样阶段

多元化技术路线布局,降低单一技术依赖风险

市场地位:

英伟达800G光模块核心供应商

2025年订单量预计达120-150万只,同比增长150%

占公司总收入比例约35%-40%

2025年净利润同比增长约284.37%

鼎通科技(688668):液冷连接器

鼎通科技是英伟达GB300液冷连接器模组的独家供应商,技术壁垒高。

技术壁垒:

陶瓷密封环设计,耐压值达1.5MPa

液冷模组整合冷板与高速连接器Cage壳体

224Gbps高速连接器传输损耗较112G产品降低40%

市场地位:

英伟达GB300液冷连接器模组唯一供应商

通过安费诺认证并签订排他性协议

2025年Q1-Q3总收入11.56亿元,同比增长64.45%

英伟达订单占公司总收入比例约62%

立讯精密(002475):高速连接器与液冷系统

立讯精密是英伟达GB200/GB300服务器高速连接器和液冷系统的核心供应商。

技术壁垒:

224Gbps高速连接器打破安费诺垄断

448G高速连接器样品处于行业前沿

液冷连接器模组通过英伟达认证

市场地位:

英伟达GB200服务器液冷连接器核心供应商

2025年Q3净利润10.12亿元,同比增长39.28%

AI服务器散热业务收入同比增长210%,毛利率28%

机器人业务营收同比增长156%,毛利率60%

液冷相关业务收入2025年有望突破50亿元

飞荣达(300602):液冷板

飞荣达是英伟达A100/H100液冷板的独家供应商,并已拓展至GB300系列。

技术壁垒:

微通道冷板精度达±0.01mm,散热效率领先

采用铲齿结构专利,提升散热效率

氟化冷却液成本较进口低30%

市场地位:

英伟达A100/H100液冷板独家供应商

2025年H1液冷收入6.56亿元,同比增长346%

年产能≥50万套,2026年计划扩产2条自动化产线

英伟达订单占公司液冷业务收入约35%

方盛股份(832662):液冷板

方盛股份通过维谛技术间接为英伟达GB300服务器提供液冷板。

技术壁垒:

真空钎焊工艺使液冷板翅片密度达400目/英寸

热传导效率较传统铜管式提升40%

技术参数写入英伟达GB300硬件设计规范

市场地位:

英伟达液冷服务商维谛技术的核心供应商

2026年液冷板订单预计达3.0-3.6亿元,同比增长100%+

液冷板年产能4.8万台,占公司总产能约30%

2025年Q1液冷业务营收同比增长超150%

高澜股份(300499):液冷系统

高澜股份为英伟达GB300服务器提供散热解决方案,是英伟达供应链核心环节。

技术壁垒:

12U浸没式液冷模组技术

液冷UQD接口用量提升4倍

BBU电池单元制造成本约300美元/个

市场地位:

英伟达GB300服务器散热、电源和铜缆供应商之一

UQD快换接头被列入英伟达液冷技术核心供应商名单

2025年液冷业务营收同比增长超150%

订单占公司总营收约35%

英维克(002837):液冷系统

英维克是英伟达GB300服务器液冷系统的核心供应商,技术实力雄厚。

技术壁垒:

冷板式液冷全球市占率25%

浸没式液冷技术获英伟达认证

UQD快换接头循环寿命超10万次,耐压40MPa

市场地位:

英伟达GB300机柜液冷方案独家供应商

锁定GB300液冷机柜50%国内需求

2025年液冷相关业务营收预计达6-8亿元

液冷管路业务2025年Q1收入同比增长180%

麦格米特(002851):电源模块

麦格米特是英伟达GB300服务器电源模块的核心供应商,技术壁垒高。

技术壁垒:

800V HVDC电源模块适配GB300高功耗需求

采用SiC器件,转换效率达98%

功率密度640W/in³,8U空间满足1MW机架供电

市场地位:

英伟达GB300服务器电源模块独家供应商

2025年2月获GB200首批订单占比20%,预计月营收增量超6亿元

2025年预计AI服务器电源业务营收30-60亿元

2026年800V/570kW Side Rack电源模块将批量供货

下游应用领域

德赛西威(002920):智能驾驶域控制器

德赛西威是英伟达智能驾驶芯片在中国市场的重要合作伙伴,提供基于英伟达Orin平台的智能驾驶域控制器。

技术壁垒:

基于英伟达Orin芯片开发的智能驾驶域控制器

支持多模态大模型实时运行

与英伟达CUDA生态深度整合

市场地位:

为理想、小鹏等车企提供智能驾驶域控制器

2025年智能驾驶域控制器业务收入约60-80亿元

占公司总收入比例约27%-36%

技术适配英伟达DRIVE平台,订单排产至2026年

豪恩汽电(301488):机器人控制系统

豪恩汽电与英伟达在机器人控制系统领域有战略合作,共同开发"机器人大脑"。

技术壁垒:

基于Jetson Thor芯片开发专用域端控制器

支持14核ARM Neoverse CPU和128GB LPDDR5X内存

与英伟达Isaac开发平台深度整合

市场地位:

与英伟达合作开发Jetson Thor、Orin AGX等全系列控制域

为优必选Walker S2人形机器人定制开发感知系统,订单金额1亿元

2025年Q4产品预计量产

当前尚未形成收入,处于开发阶段

鸿博股份(002261):AI算力服务

鸿博股份与英伟达共建北京AI创新赋能中心,提供算力出租和AI集成服务。

技术壁垒:

基于英伟达GPU的AI算力服务平台

"算力超市"按分钟计费模式,灵活性高

运营超3000颗A100/H100 GPU集群

市场地位:

子公司英博数科与英伟达共建AI创新赋能中心

提供算力出租、人工智能集成等服务

2024年AI业务营收占比超60%

计划2026年营收突破100亿元

供应链结构与区域布局分析

英伟达在中国的供应链布局呈现出"技术绑定+成本优势+地缘分散"的多层次结构。上游环节主要集中在芯片设计与制造、封装测试及核心材料供应,中游环节则覆盖AI服务器制造、光模块、液冷散热、电源管理等关键组件,下游环节则延伸至自动驾驶、机器人等应用场景。

供应链区域布局特点:

中国台湾地区:保有技术优势,台积电、日月光、安费诺等企业掌握高端制程和先进封装技术

中国大陆:发挥成本优势和制造能力,胜宏科技、沪电股份、中际旭创等企业在PCB、光模块等领域具有竞争力

美国本土:获取政策支持,英伟达2025年启动本土AI计算机制造,四年投5000亿美元

东南亚地区:规避贸易摩擦,工业富联在泰国扩产30%,胜宏科技在越南设厂

市场趋势与战略意义

液冷技术成为核心增长点

随着英伟达GPU功耗不断提升(GB300单GPU功耗达1400W),液冷技术成为英伟达服务器散热的唯一解决方案。这使得液冷相关企业成为英伟达供应链中最具增长潜力的环节,预计2026年英伟达GB300服务器液冷组件价值量将超过3万元/台

高端材料国产化加速

英伟达高端GPU对材料性能要求极高,如石英布的介电常数需低至2.2-2.3,热膨胀系数需控制在0.55ppm/℃以内。这促使中国企业在高端材料领域加速突破,菲利华等企业通过垂直整合实现全产业链自主可控,为英伟达供应链提供关键支撑。

中国市场的战略价值

中国市场对英伟达的实际重要性远超账面数字。英伟达财报中中国市场营收占比仅12.5%,但这仅是直接销售份额。通过新加坡转口的贸易使中国实际营收占比接近40%,成为英伟达不可忽视的战略要地。

供应链多元化与地缘博弈

英伟达通过"多源供应"策略(分单三星、英特尔等)反制台积电的议价能力,同时在中国大陆布局多元化供应链,包括工业富联、胜宏科技等企业。这种供应链多元化战略既是商业考量,也是应对地缘政治风险的必要措施。

结论与展望

英伟达中国供应链呈现出"全环节覆盖、多层次协同"的特点,从上游芯片制造到下游应用开发均有中国企业深度参与。这些企业通过技术创新和产能扩张,在英伟达供应链中占据重要地位,同时也受益于英伟达带来的技术溢出效应和市场机遇。

从技术壁垒看,中国大陆企业在高端材料(如菲利华石英布)、高多层PCB(如胜宏科技五阶HDI板)、液冷系统(如英维克冷板式液冷)等领域已取得突破,部分技术参数达到甚至超过国际水平。

从市场地位看,中国大陆供应商在英伟达供应链中的份额不断提升。胜宏科技在全球AI算力卡PCB市场份额超50%,中际旭创占据英伟达2025年1.6T光模块需求的80%,工业富联在全球AI服务器市占率超40%。

从收入贡献看,英伟达相关业务已成为这些企业的核心增长引擎。胜宏科技英伟达订单占比超70%,沪电股份AI服务器PCB全球市占率超35%,中际旭创2025年H1净利润同比增长327%-385%。

展望未来,随着英伟达Rubin架构等新一代AI芯片的推出,以及中国AI产业的快速发展,英伟达中国供应链将迎来新一轮扩张与升级。同时,美国对华半导体出口管制政策的持续调整,也将促使英伟达在中国供应链布局上寻求更灵活的合作模式,如技术授权、联合开发等,以平衡技术安全与市场拓展的需求。

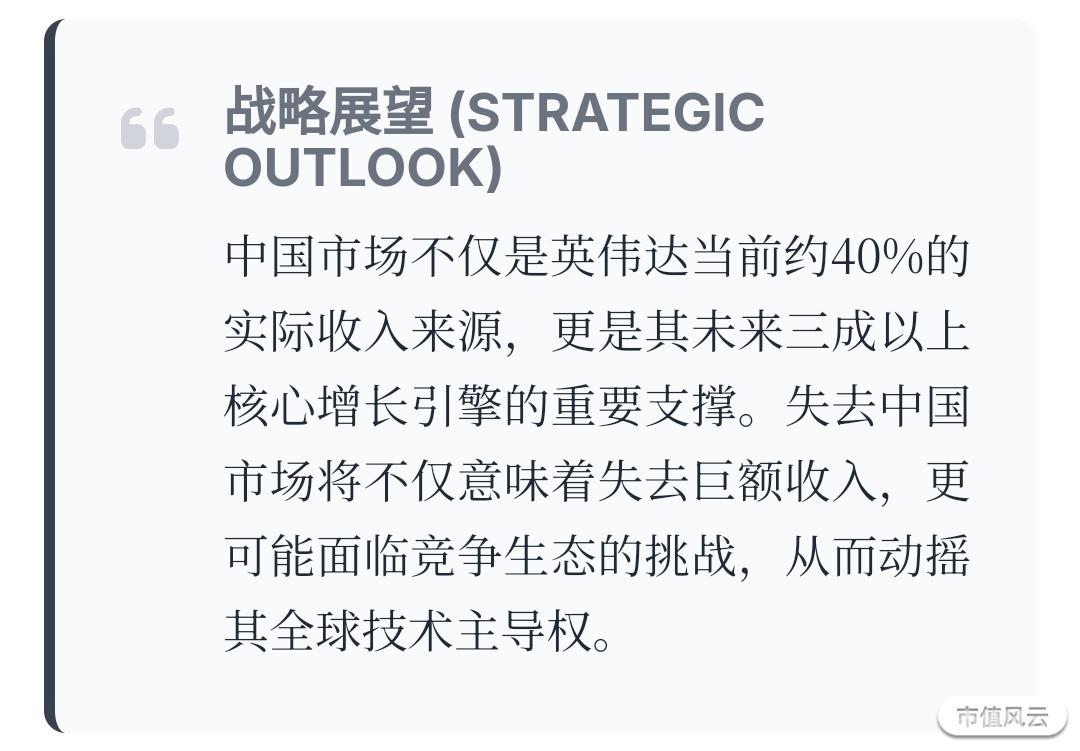

中国市场不仅是英伟达当前约40%的实际收入来源,更是其未来三成以上核心增长引擎的重要支撑。一旦失去中国市场,英伟达不仅将失去巨额收入,更可能面临一个独立的、体量巨大的市场孵化出竞争生态的挑战,从而动摇其全球技术主导权。这正是英伟达CEO黄仁勋每年春节前后例行访华,与中国供应链企业保持紧密合作的根本原因。

本文所提及个股仅作产业链交流,不可作为投资依据!

回复

回复