会员

会员 下载APP

下载APP

泰瑞达(NASDAQ: TER)于1960年成立于美国麻省,是一家全球领先的测试和工业应用的自动化设备提供商。

公司的产品有这样的。

(泰瑞达自动PCBA测试-多站点测试站)

也有这样的。

(MIR500机器人)

中国的工业自动化市场近年来增长迅猛,泰瑞达在中国大陆销售额增速远快于其它主要地区。

但是泰瑞达比重最大的业务其实不是工业自动化,这又是怎么回事呢?

风云君带读者们来一起了解下这家公司。

一、业务部门和增长

泰瑞达的业务可以分为:半导体测试、系统测试、无线测试和工业自动化。

半导体测试包括晶圆层面的测试和器件封装测试。

系统测试包括国防和航空航天、存储测试和生产电路板测试。其中存储测试又分为机械硬盘和固态硬盘测试。

无线测试包括两部分,无线连接和蜂窝性能。无线连接测试设备的WiFi、蓝牙、NFC、GPS等功能,蜂窝性能测试设备的2G、3G、4G和5G性能。

公司的工业自动化业务于2015年起步,而且与其它业务不同的是,工业自动化完全是由收购公司组建起来的。这个风云君放到后面再讲。

2018年公司的营业收入为21亿美元。其中,半导体测试占比71%,是最主要的业务。工业自动化、系统测试和无线测试分别占比13%、10%和6%。

近三年来,工业自动化和无线测试的营收CAGR分别为62.5%和17.1%,是公司增长最快的两项业务。半导体测试和系统测试的营收CAGR分别为4.4%和6.7%。

同时期公司整体营收的CAGR为9.5%。

把时间拉长,2011年以来公司营收的CAGR为5.7%,营收增长的波动性明显,这与公司最大的半导体测试业务的周期性有很大关系。

公司下游客户的销售额,取决于产品的需求周期,反过来又会对公司的业务产生重大影响,因为下游客户经常会推迟或者加快购买公司的产品。

这种行业的正常波动会使得公司的经营活动产生显著的波动。例如2018年下游对手机测试设备的需求急剧下滑,而对存储测试设备的需求上升,公司最终的业绩是两者共同影响下的结果。

再来看看季度数据。

公司占比最大的半导体测试业务,从2015年一季度到2019年一季度共有15个季度正增长,6个季度负增长。

工业自动化作为公司2015年二季度才组建的业务部门,季度营收持续高增长,近2年来的季度同比增速维持在40%以上。

无线测试从2015年二季度到2016年四季度经历了较长时间的持续负增长,而后从2018年二季度开始有加速增长的趋势。前一个时期是因为业务运营的模式针对较小的市场预期进行了调整,后一个时期则与智能手机的无线测试需求复苏有关。

系统测试有三分之一的时间(7个季度)同比增速为负。

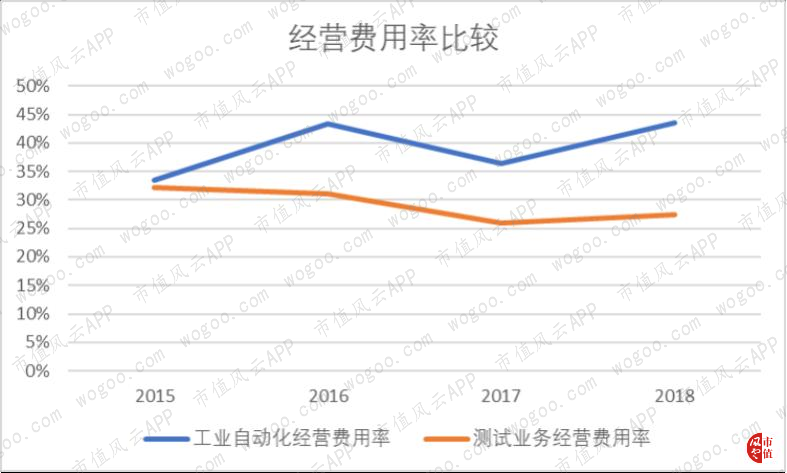

另外,公司在季报中披露的工业自动化业务经营费用率高于测试业务,2018年两者分别为43.6%和27.4%,同时期公司整体经营费用率为32.9%。

工业自动化业绩的高增长,也与相应的经营费用投入有一定关系。

二、自家的半导体测试和买过来的工业自动化

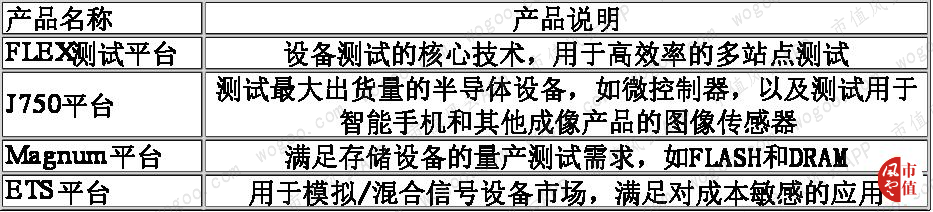

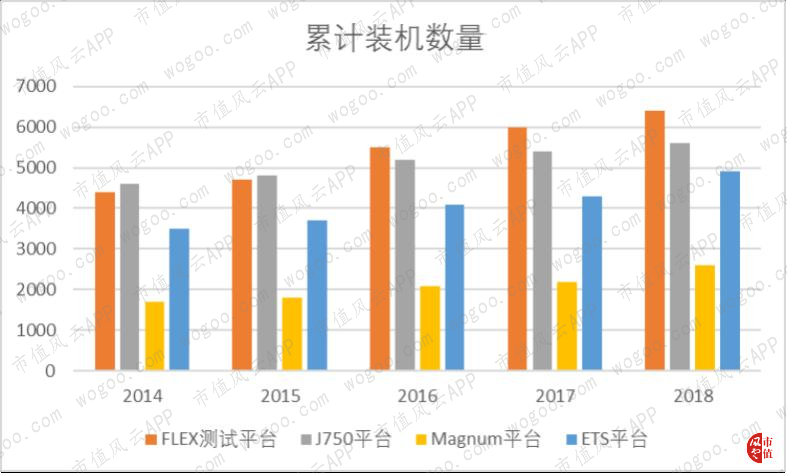

公司有4大半导体测试产品:FLEX测试平台、J750平台、Magnum平台和ETS平台,分别针对不同应用、满足不同需求。

(来源:公司年报,市值风云整理)

2014-18年,4大平台累计装机数量逐年增长。其中FLEX测试平台累计装机数量增加了约2000台,是装机数量增长最多的产品。其它平台累计装机数量也有不同程度增长。

在半导体测试以外,公司的工业自动化业务近三年增速迅猛。

泰瑞达的工业自动化业务由公司收购的3家公司为基础,逐渐发展起来。这3家公司分别是2015年6月收购的Universal Robots,2018年2月收购的Energid以及2018年4月收购的Mobile Industrial Robots(以下简称MiR)。

其中Universal Robots是一家领先的协作式机器人制造商。公司产品的特点是价格低、容易使用而且可以很简单地对机器人进行编程。协作式机器人可以和工人并排工作,帮助提高生产效率、降低成本。

公司收购Universal Robots的代价为3.15亿美元。

另一家公司Energid的收购价格为2760万美元。Energid的产品(Actin)以软件授权方式向客户提供,可以集成在客户的机器人和自动化解决方案中。

Energid的技术简化了复杂机器人运动的编程,可以应用于从重工业到医疗保健的各种终端市场,并且可以用于传统机器人和协作机器人。

MiR是一家领先的工业应用协同自主移动机器人制造商,收购价格为1.98亿美元。

自2015年收购Universal Robots以来,其协作机器人的销量逐年增长,其中2018年的销量约为1万台。

2018年收购的MiR和Actin销量分别约为1800台和500个。

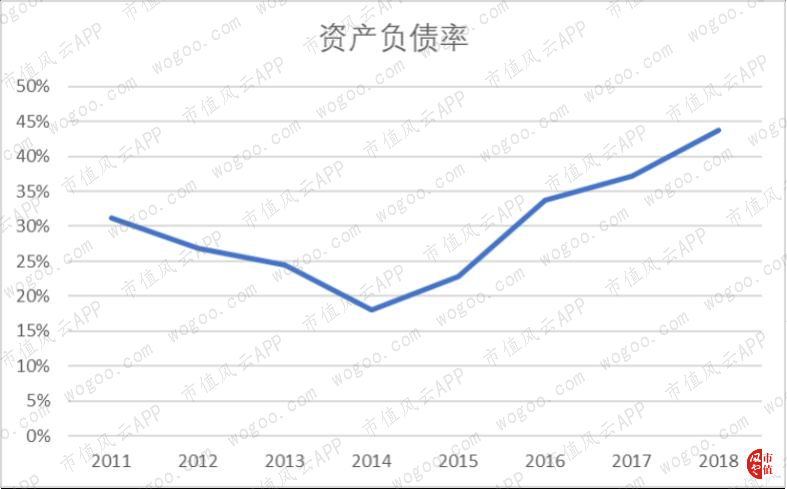

大规模收购产生的影响是,2015年开始公司的资产负债率不断上升。2018年公司资产负债率达到44%,比2014年增加26个百分点。

负债中增加最多的项目为长期借款,2018年这一项目达到3.80亿美元,占2018年总负债的32%。

三、客户、在手订单和存货

接下来讲一讲销售。

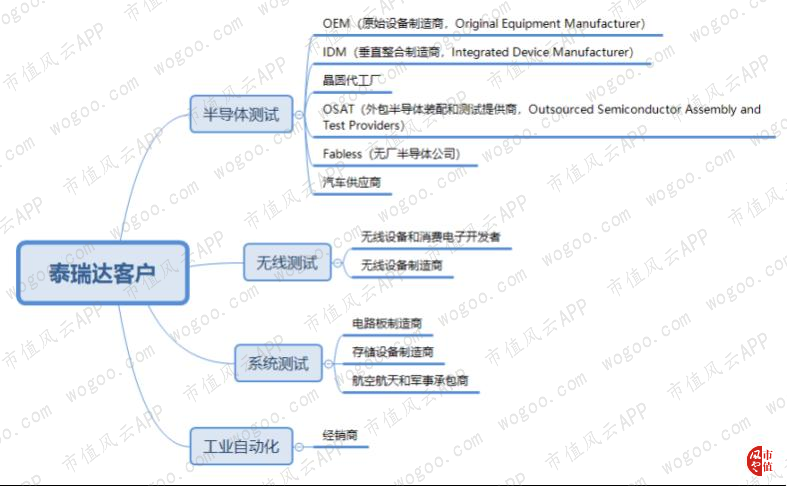

下图是风云君整理的泰瑞达的客户类型,所有产品2B的较多,2C的较少。公司除了通过经销商销售工业自动化产品外,主要通过直接销售人员销售测试产品。

(来源:公司年报,市值风云整理)

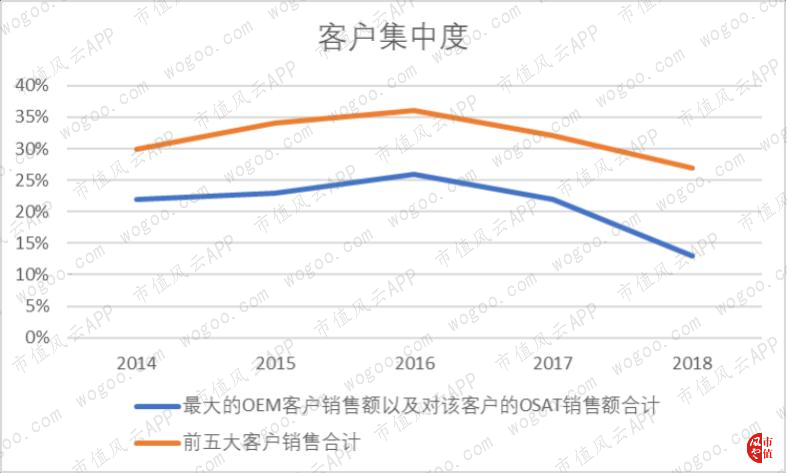

公司测试产品的市场集中在有限的几个大客户手中。其中对最大的客户之一台积电(NYSE: TSM)及其合作伙伴的销售,极大地推动了对公司产品的需求,因为合作伙伴(注:主要是OSAT)经常基于台积电的建议购买公司的测试系统。

2018年,公司对最大的OEM客户(注:台积电)以及对该客户的OSAT合计销售额占营收的13%,前五大客户销售额合计占营收的27%。这两个比例在近年来略有下降。

泰瑞达在年报中称,截至2018年末的在手订单中,98%的半导体测试订单和89%的系统测试订单都预期会在2019年内交付,工业自动化订单预计在2019年内交付的比例为35%,无线测试未披露。

风云君计算的半导体测试和系统测试在手订单金额乘以预期交付比例占次年营收的比例在2017年分别达到了30.8%和50.2%,比重较大。

按相同方法计算出的工业自动化和无线测试占次年营收的比例在2017年仅为3.9%和11.0%。

2015-17年,半导体测试和系统测试分别是公司的第一大和第二大业务。较高的在手订单金额,使得公司的业绩有较大的确定性。

不过,公司也表示客户可能会推迟或者取消订单,在手订单金额并不能作为之后一段时期销售额的指示性指标。

泰瑞达产品的制造主要通过分包商和外包合约制造商进行,这些制造商主要在中国和马来西亚开展业务。

公司近5年来存货跌价损失占存货期初值的比例略有下降,其中2018年为13%。公司对存货的跌价损失计提得较为严格。

2018年存货跌价损失占营业收入的比例为0.7%。

客户一般会在收到相应的系统或产品后的30到60天内,购买相关的服务费用。这些服务包括延长保修期、培训和应用支持、合同后客户支持。

在对应的服务在被最终履行完之前,这些费用(又被称为履约义务)会记在资产负债表的递延收入和客户预付款一项。

(培训使我快乐)

在2018年年报中,公司估计这些履约义务中的70%将会在12个月内被确认为收入,25%将会在1到3年内被确认为收入。

递延收入和客户预付款占次年营业收入的比例在4%到7%之间,其中2017年为5.4%。

四、两大一小竞争格局,利润率和运营好于同行

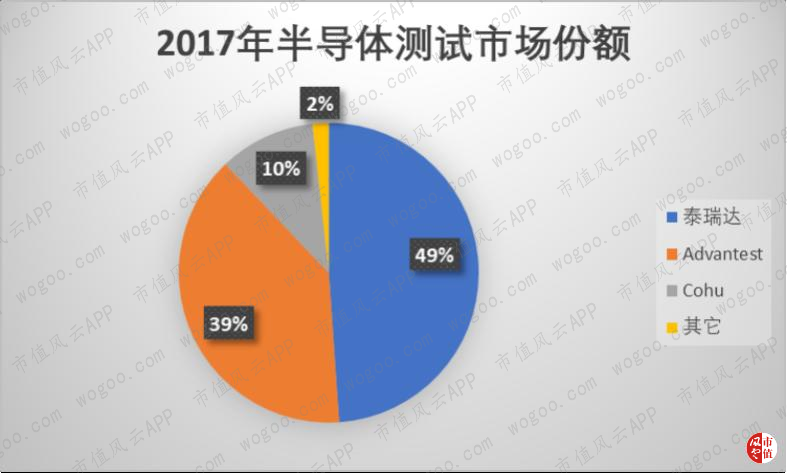

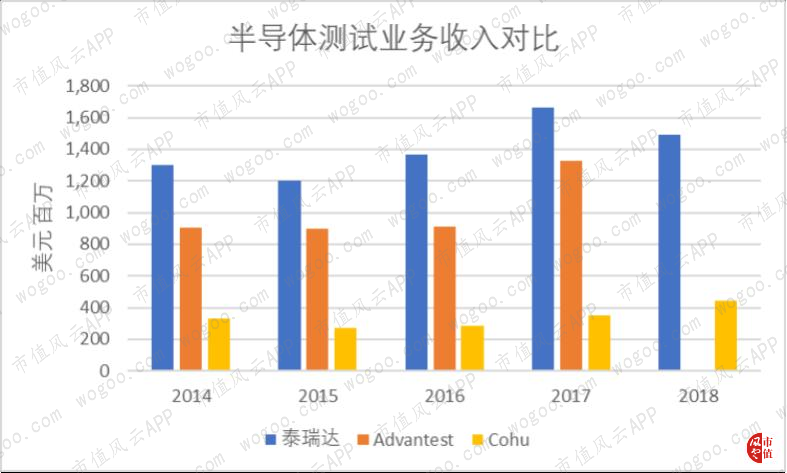

公司估计的2017年全球半导体测试市场规模为34亿美元。泰瑞达2017年半导体测试收入为14.92亿美元,占比49%。

排名第二的日本厂商Advantest(东证1部:6857)2017财年(注:结束于次年3月底)半导体和元件测试系统业务收入为13.26亿美元,市场份额为39%。

排名第三的Cohu(NASDAQ: COHU)同样是一家美国公司,2017年营业收入为3.53亿美元,市场份额仅为10%。

(Advantest是公司的主要竞争对手之一)

2014-17年,泰瑞达、Advantest和Cohu三家公司的半导体测试业务营收CAGR分别为8.5%、13.6%和1.9%。

公司层面,2017年三家公司的经营利润率分别为25%、12%和10%。Advantest的经营利润率水平更稳定,但泰瑞达上升势头更明显,Cohu盈利能力较差。

作为一家行业龙头公司,泰瑞达在年报中称不允许客户退回任何产品和服务或要求退款,公司对下游的话语权较强。

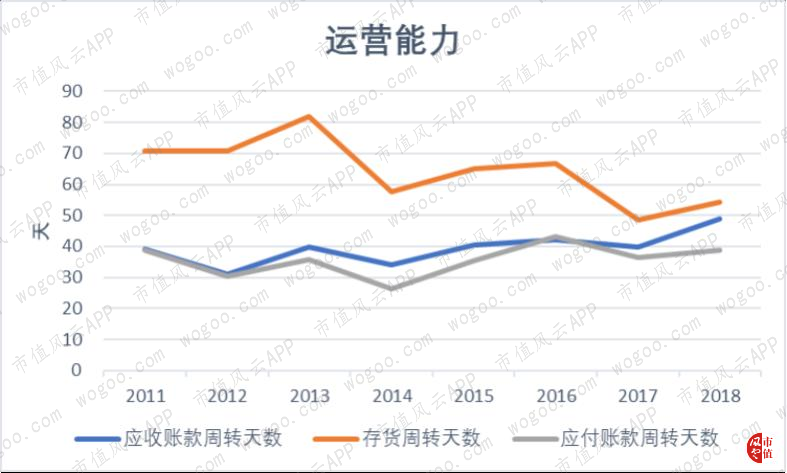

与另外两家公司相比,泰瑞达的应收账款周转天数最短。2017年,泰瑞达、Advantest和Cohu的应收账款周转天数分别为40、62和69天。

公司近5年来坏账计提占应收账款的比例较小。

同时,公司的存货周转天数在近年来也有所下降,应付账款周转天数则比较稳定。

五、盈利能力和现金流

再回到泰瑞达自身。

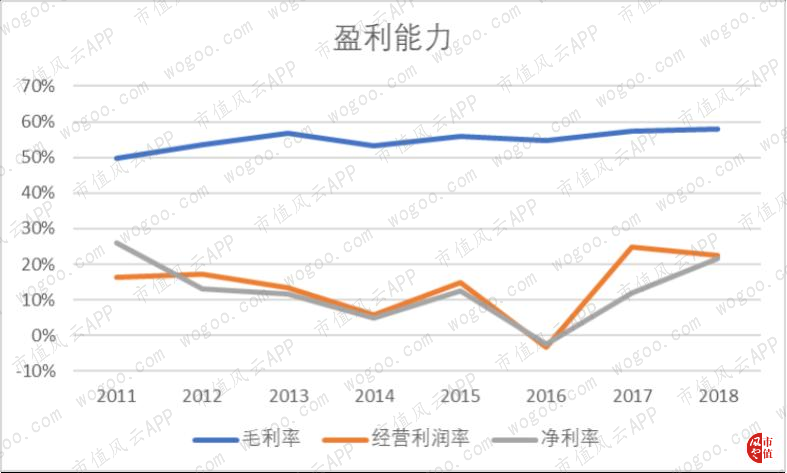

2011年以来,公司的经营利润率和净利率在2014年和2016年出现两次下滑,但是毛利率持续稳步提升。

2017年的经营利润率和净利率差别较大,这与当年有效税率高达51%有关。

2018年公司毛利率为58%,经营利润率和净利率分别为23%和22%。公司盈利能力较好。

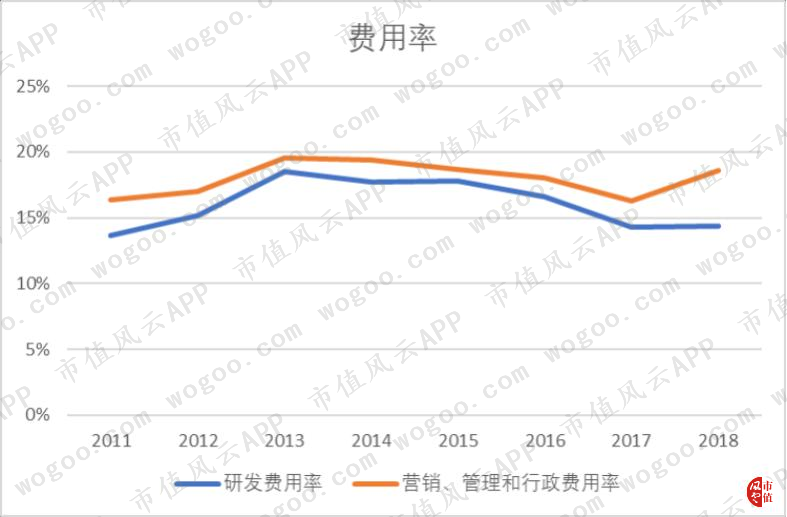

公司的研发费用率与SG&A(营销、管理和行政)费用率变动趋势基本一致,研发费用率略低。2018年,研发费用率和SG&A费用率分别为14%和19%。

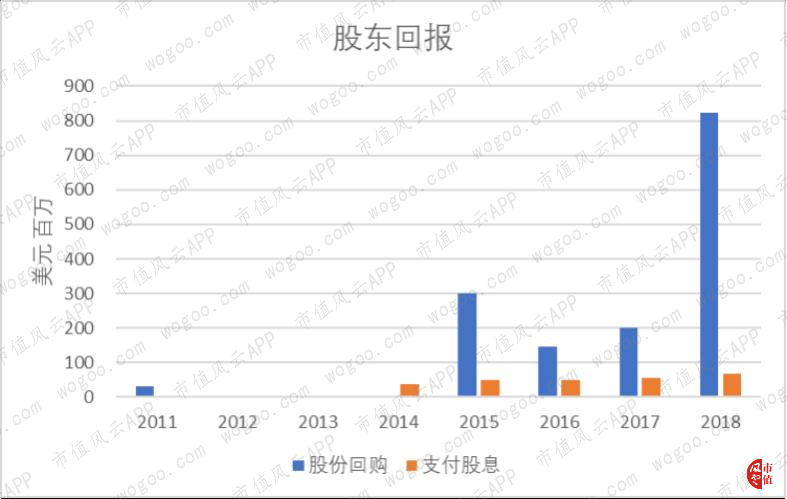

2011-18年,公司的累计股东回报为17.61亿美元,其中2018年回购股份8.23亿美元,支付股息0.67亿美元。

2015和2018年,公司的股东回报均超过当年自由现金流,通过融资活动回报股东分别达到0.28亿和5.28亿美元。

公司的自由现金流自2011年以来明显增加,资本开支相比之下变化不大。2018年公司自由现金流达到3.63亿美元,而资本开支为1.14亿美元。公司现金流状况良好。

另外,2018年公司货币资金占流动资产的比例为53%。货币资金和有价证券的流动部分合计占流动资产的64%,占总资产的比例为41%。公司的资产流动性极好。

六、导致经营利润率波动的因素

风云君前面分析的2018年存货跌价损失占营业收入的比例为0.7%,且应收账款坏账计提比例较小。两者都不构成经营利润率波动较大的原因。

非流动资产中,商誉占比高达39%,其次是PP&E(物业、产房及设备)的29%和无形资产的13%。

公司按照商誉的公允价值和账面价值孰低原则去测试商誉减值。近5年来,公司分别在2014年和2016年计入0.99亿和2.55亿美元的商誉减值,占前一年末商誉的比例为27.3%和52.2%,占当年营收的比例为6.0%和14.5%。

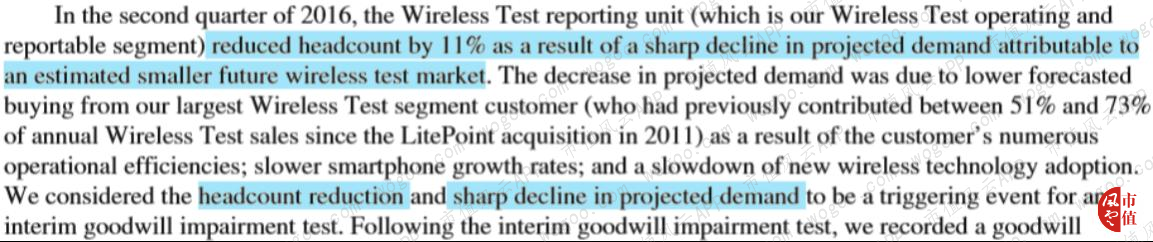

其中公司对2016年较为大额的商誉减值的解释是:预期未来无线测试市场较小导致的需求大幅下滑,以及公司无线测试部门裁员11%。这两件事触发了临时商誉减值测试。

由于同样的原因,公司根据未贴现现金流和账面价值的比较,对无线测试部门的无形资产和长期资产进行了减值测试。结果是,2016年对无形资产计入0.83亿美元的资产减值,占当年营收的比例为4.8%。

这两项是当年经营利润率下滑的主要原因。

PP&E折旧占营业收入的比例较为稳定,其中2018年为3.2%。

七、结语

泰瑞达是全球第一大半导体测试设备商,半导体测试业务占其2018年营业收入的71%。

公司正在大力发展的工业自动化业务,近3年CAGR高达62.5%。同时由于大量收购相关行业公司,资产负债率近年来逐年增加,但截至2018年仍低于50%。

与排名第二的Advantest相比,泰瑞达的半导体测试业务增速更慢,但公司层面的盈利能力和应收账款周转能力更好。

公司的自由现金流充足,资产流动性极好。毛利率水平较为稳定,而且逐年上升。

泰瑞达对存货的减值计提较为严格,同时商誉减值在2014和2016年严重影响了当年的经营利润率。

回复

回复