会员

会员 下载APP

下载APP

如果要全面且深入浅出地分析城投债,估计需要一万字以上,很多人估计读不下去,因此本文有些地方我们尽量不展开讲,直接亮自己的观点和结论,并尽量做到让非专业人士也能看明白。

首先债权资产主要分标准化债权和非标准化债权,因此,城投债也可分为标准化城投债(简称“城投债券”)和非标准化城投债。如果不懂标准化资产和非标准资产的区别和底层逻辑,可认真看我们分享的原创文章《如何让家庭资产以复利每年15%的速度“稳健”增值》,在这篇文章中我们说道:这些年让很多投资人上当受骗、损失惨重、甚至血本无归的投资品种几乎都是非标资产或者主要投非标资产的理财产品。

中国的标准化城投债券于1993年首次发行至今,还没有实质性违约事件发生,只累计出现过6起技术性违约事件,但是非标城投债早已发生过多起违约事件。那些踩雷非标城投债项目的投资人,很多人可能需要很多年才能陆续拿回本金或部分本金。个人认为,非标城投债项目未来还会有更多的违约事件发生。因此,投资者最好远离各种类型的非标城投债理财项目。

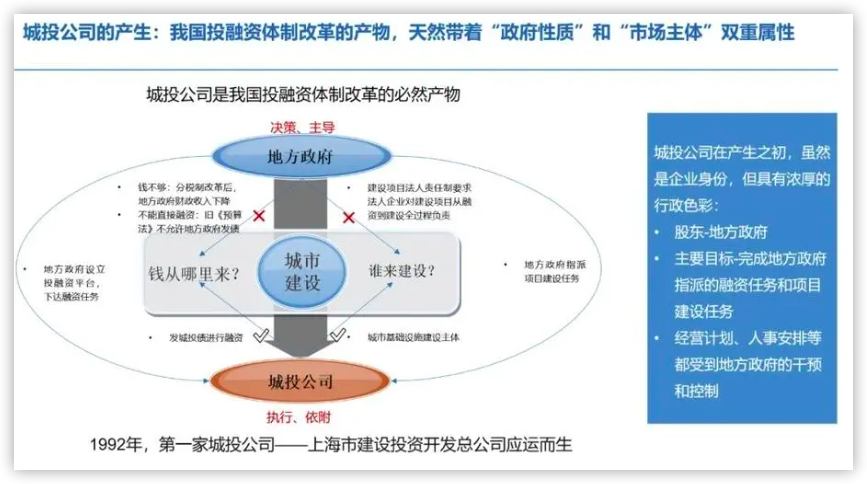

首先,大家不要把城投债和地方政府债混同,城投债券的发行主体是地方国有企业(一般都是城市基础设施建设公司),政府债券的发行主体是地方政府,直接有政府信用背书的。理论上,只要企业和政府无力偿还债务时,他们发行的债券都可以违约。只不过政府比企业更难破产,因此,地方政府债整体的安全性是高于城投债的,自然收益率也会低一些。不过,城投公司一般都是地方政府实控,城投公司一旦违约,多少会影响政府的脸面和信誉。因此,一般情况下,地方政府也会想办法帮城投公司还债,除非实在没有办法!

令很多投资人气愤的是,同一个城投公司借钱融资,为什么在其资金链紧张时,会选择赖非标债权人的账,而不会赖标准化债券购买者的账呢?主要还是因为标准化城投债是公开发行的债券,市场和媒体的关注度非常高,一旦发生公开违约事件,社会负面影响力会非常大。最为关键的是,我国是ZY高度集权的国家,地方城投公司公开市场违约,会间接影响到地方政府乃至ZY的脸面和信誉。要知道,很多时候信心比黄金还重要,信心崩溃无疑是发生大面积系统性风险的主要推手!

但是,城投公司私下向少部分投资者融资的行为就不会造成太大影响,加之ZF管制媒体和舆论,可大大降低负面影响。

根据wind资讯的统计数据,目前银监会统计口径的国内城投公司数量为11400多家;wind口径的发债城投公司数量为3700多家。至于所有城投公司合计总资产和总负债,真的很难统计。

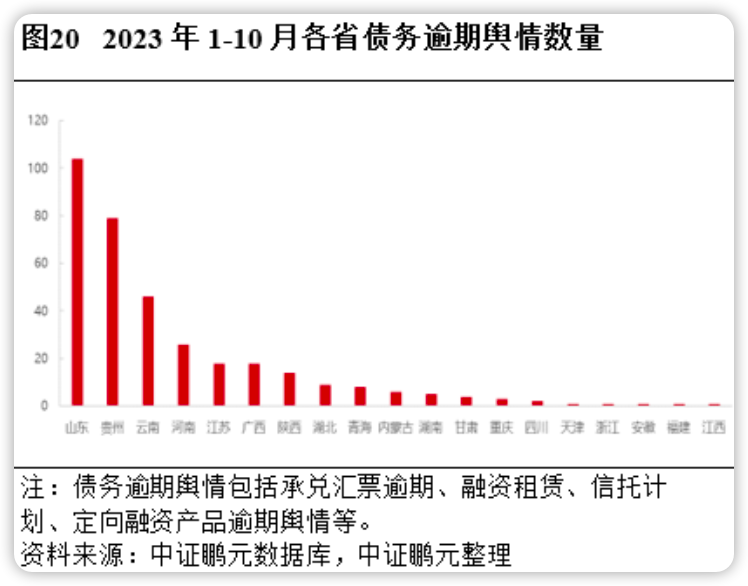

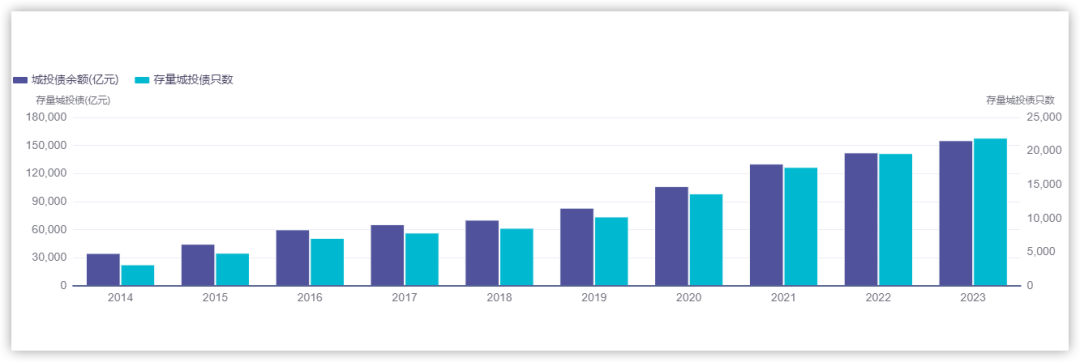

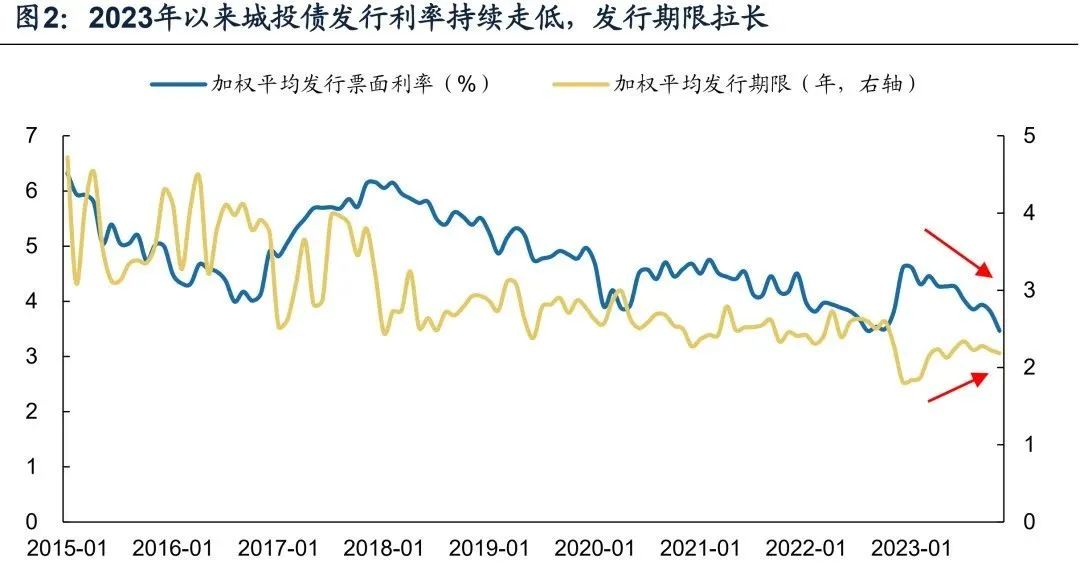

根据最新数据显示,截至2023年12月20日,标准化城投债总存量为15.55万亿元,存量只数为21980只。请注意,15万亿只是标准化城投债总规模,而像信托等非标城投融资大概15万亿,银行贷款预计超过30万亿,也就是说全国城投公司的有息负债保守估计超过60万亿。

我们综合各方面数据来看,全国城投公司的平均负债率应该是超过60%的,有息负债率大概率超过40%,按40%的有息负债率倒推总资产,那么全国城投公司的合计总资产应该超过150万亿,这样看,似乎还没有到资不抵债的地步嘛。但是,城投公司手里都是一堆不易变现和产生现金流的固定资产呀,现在很多地方城投公司每年产生的利润连利息都不够还,更别说还本金了。最为严重的是,一旦城投公司破产清算,账面的很多资产是无法变现的,那么收回的现金一定是无法覆盖所有债务的。怎么办?

1、控制新项目融资,减少新增债务

2、借新还旧,用新的低利息债券还旧的高利息债券,优先保证标准化城投债券的兑付

3、中央和地方政府增加发债规模,给城投公司输血

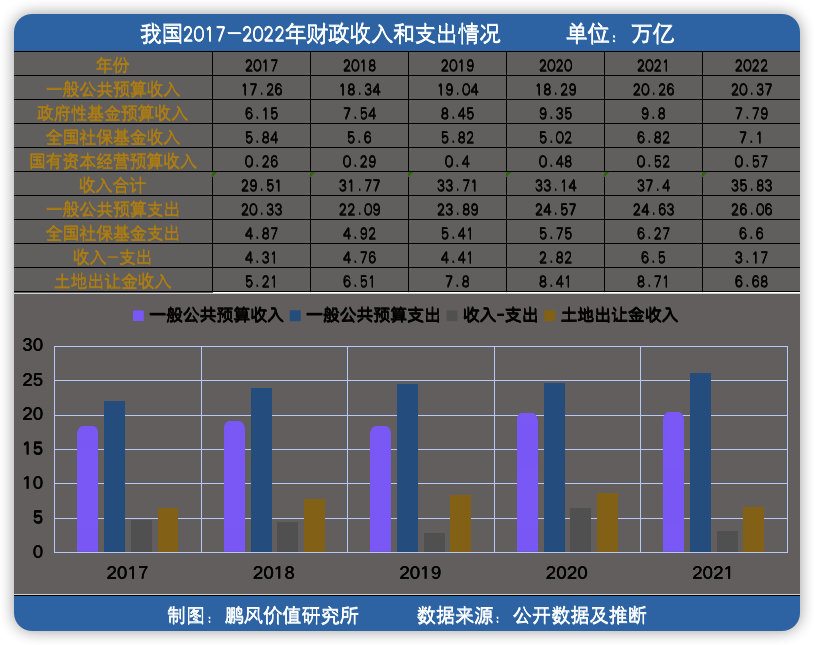

但是,我们之前测算过未来中国政府的财政总收入和支出情况,随着房地产持续低迷,土地出让金收入的持续下滑,我国财政总收入马上连经常性财政预算支出都无法覆盖了,那还有多余的钱去还高达60万亿的城投债务,况且这60万亿的债务每年至少会产生超过2万亿的新增利息。

也就是说,我上面说的三个措施,只能解城投债的一时困境,却无法从根本上解决城投债的问题。

怎么办?

疯狂开启印钞机,ZY政府来还?!这样做的后果就是恶性通货膨胀,人民怨声载道。但是,可以适当偷偷多印点钱,稀释一部分债务,比如陆续解决15万亿,让每个国人无形中平均承担一万元的债务。如果采取这个措施,未来中国每年的真实通货膨胀率大概率会比现在提高一两个百分点,那么手里现金贬值的速度会更快哦,如此算来,配置点城投债资产似乎可以对冲掉部分通货膨胀。

银行贷款和非标城投债实在没法救的只能让违约,让银行和少部分高净值人群来买单,反正很多富人损失几百万也不至于让他们生活陷入困境,起来拼命的往往是活不下去的大量穷人,这样操作至少可再逐渐消灭掉10万亿。因此,我再次强调,尽量不要碰非标城投债项目,投资银行股也需谨慎。

现在大概还剩35万亿左右,怎么解决呢?

只能时机成熟时全面推进房产税了,2022年我国房产税总收入是3500亿左右,未来全面推进的话,房产税收入增加5到10倍问题不大。如果达到2万亿,每年给城投公司输血5000亿,20年就是10万亿,40年就是20万亿。因此,手里有多套房子的人要注意了,房子未来的持有成本会越来越高,流动性也会越来越差的。

现在大概还剩20万亿左右城投债务需要根本性化解。怎么办?

最重要的途径就是努力发展以芯片、高端设备、新能源、人工智能为代表的高新技术产业,彻底突破外围对我们的围追堵截,让附加值更高的中国制造产品遍及全球,赚更多外国人的钱,让外国人为我们的债务买一部分单。

毫无疑问,中国必须要突破一个个卡脖子技术的,这关系到我们的国运,如果在芯片这个战场我们始终受制于人,我们很可能永远都无法突破中等收入陷进,那么中国梦恐怕永远都难以实现了!

因此,未来重点应该关注和布局国内的哪些领域和方向,是不言而喻的。当然,国家一定会把那些关乎国家命脉的资源和能源领域牢牢把控在国企手里,因此,一些传统行业里的国有企业也是值得重点关注和布局的。

综上所述,个人认为,城投标债信仰中短期内很难被打破,大概率不会发生公开违约事件。长期来看,如果我们国运继续昌盛,中国中高端制造大部分实现自住可控的同时,还能大量出口赚外汇,那么城投债的问题会从根本上被化解,只是需要很长很长时间而已。但是,一旦我们突破中等收入陷阱失败,就会有二十万亿左右的城投债无法从根本上化解,那么即便是标准化城投债也存在违约的可能,尤其是那些经济落后、地方政府收入严重入不敷出的省份和城市。

因此,中短期来讲,我们在做家庭资产配置时,是可以考虑配置一部分城投债券资产的(普通投资者通常无法直接购买城投债券,只能通过购买主投城投债券的理财产品来间接投资),但是,为了防止极端情况发生时遭受较大损失,普通投资者应尽量配置持仓比较分散的债基产品,而且最好选择配置了较多经济发达且债务率不是很高的城投公司的债券的债基产品,这种稳健型债基产品虽然收益会低一些,但是贵在稳健,亏损的概率极低。

此外,随着国家开始控制城投债新增规模和不断用低息城投债替换高息城投债,未来债基产品的整体收益率大概率会不断下降。这种趋势下,有些比较激进的私募基金管理人为了保证较高的收益率,不仅会集中持有高风险地区的城投债券,甚至还会通过场外融资的方式来借钱投资城投债,这样操作收益是相对比较高了,但是一旦发生极端风险,净值回撤会很大。

目前我们事务所和家族办公室的管理的几只风格不同的基金组合中(FOF基金),其中的一个组合是配置了一部分主投城投债的子基金。但任何时候我们的基金组合都不会集中投资相关性很高的一种大类资产和一种投资策略。

回复

回复