会员

会员 下载APP

下载APP

2021年1月26日,$环旭电子(601231.SH)$公开发行可转债申请获得证监会批复。

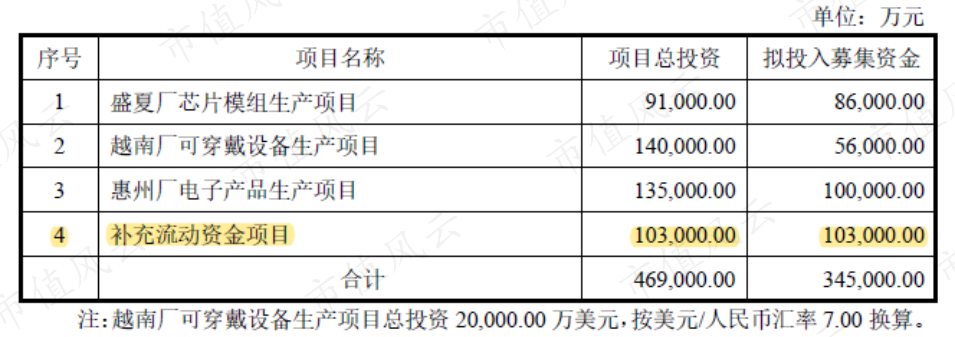

风云君无意之中发现了一件有意思的事情,环旭电子这次发行可转债,计划募集34.50亿元,用于以下四个项目:

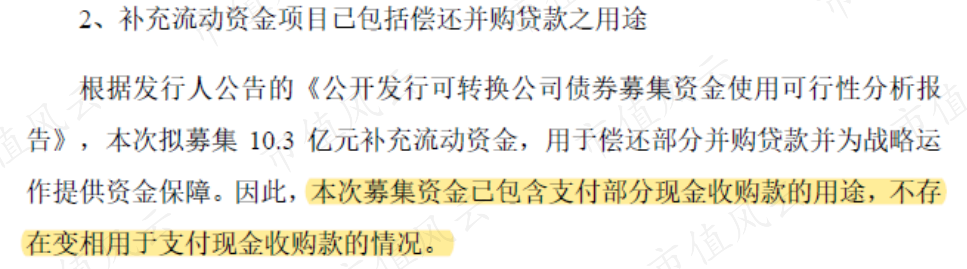

对于第四项用途,证监会曾如此问询上市公司:

几个月前刚刚花费24.95亿元现金收购了一家公司,如今又要来补充流动资金,是否存在可转债募集资金变相用于支付上述收购款的情形?

对此,环旭电子回复称:

对此已经在公告里明确披露了,募集10.30亿元补充流动资金,就是用于偿还部分并购贷款并为战略运作提供资金保障。

也就是说,问询函的用词稍微有那么一丢丢不准确,募集资金是“直接”用于支付现金收购款,而不是“变相”。

如此硬气的回复,也是没谁了。这般硬气操作背后的底气,到底是实力使然,还是虚晃一枪?

跟着风云君一起搞个研究吧。

一、上市公司的前世今生

1、来自全球最大封测公司日月光

环旭电子,是全球最大的半导体封装与测试公司——日月光半导体体系下的一家公司,创始人和实际控制人都是张洪本、张虔生兄弟俩。(下载市值风云APP,搜索“日月光”独立研报)

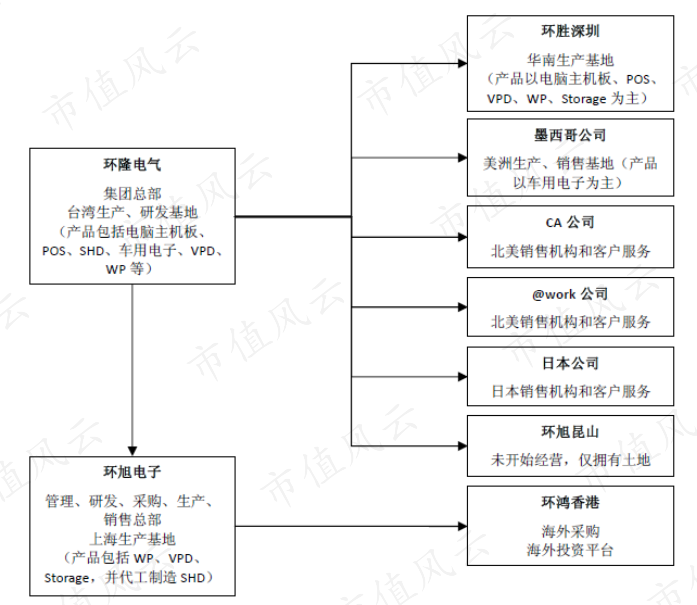

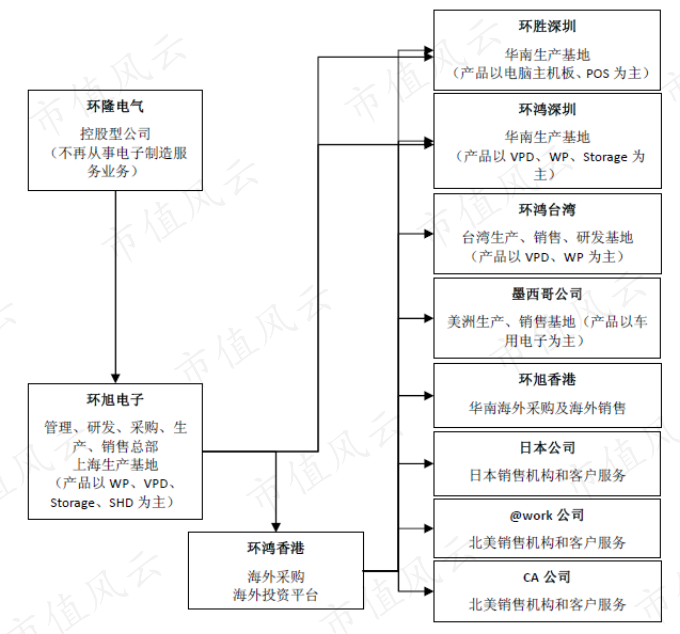

环旭电子成立于2003年,当时的控股股东是环隆电气,主要产品为无线网络设备(WP)、液晶面板控制板(VPD)、商用机网络存储装置(Storage),同时为控股股东代工制造智能手持终端设备(SHD)。

要说到环旭电子的前身,还是要继续追溯到环隆电气,成立于1976年,起家于为汽车电子行业提供电压调节器制造服务。

这是因为,环旭电子从2009年开始,连续发起了两次资产重组和业务整合。

从上图可以发现,环旭电子刚刚成立时与环隆电气存在同业竞争问题。比如环隆电气的子公司之一环胜深圳与环旭电子在VPD、Storage等产品上存在交叉重复。

后来,为了解决这一问题,环旭电子一次性收购了环隆电气包括电脑主机板、商用销售终端设备(POS)等在内的全部电子制造服务业务。

由此,环隆电气转型为一家控股公司,不再从事电子制造服务业务,并于2010年6月17日在(中国)台湾证交所终止上市。

环旭电子则形成以环旭上海为经营核心,上海、深圳、昆山、(中国)台湾、墨西哥等五个生产基地,上海、(中国)台湾等研发基地,以及(中国)香港、日本、北美等采购及销售服务网点的独立经营体系。

做好这一切准备之后,环旭电子在2012年2月,成功在上交所上市。

上市之后,环旭电子在2016年又花费了大约1.55亿元,将环隆电气彻底收入了囊中。如此,环隆电气成为环旭电子的子公司,旗下的SiP(微小化系统封装)的接单业务也完全整合进入了上市公司中。

2、海外并购扩张

其实,装入环隆电气只是环旭电子上市之后扩张的一部分。

2018年,上市公司确立了“全球扩张(Expansion)”战略,并开始了一轮快速的攻城略地。

此后,环旭电子并购了三家公司,分别是Chung Hong Electronics Poland SP.Z.O.O.、Memtech International Ltd. (万德国际)、Financière AFG S.A.S. (法国飞旭集团)。

其实从名字也可以看出,这三家标的都是境外资产。

Chung Hong Electronics Poland SP.Z.O.O.是一家位于波兰的电子制造服务(EMS)厂商,主营主板及适配卡制造及销售,销售市场主要面向东欧地区。

2018年8月,上市公司通过孙公司环海电子,花费了7,800万元现金,将Chung Hong Electronics Poland SP.Z.O.O.收入囊中,这也是环旭电子开拓欧洲市场的第一步。

随后,2019年5月,上市公司又通过子公司环鸿电子,参与了对万德国际的要约收购,最终拿下42.23%股权(注:无控制权)。

万德国际原是一家新加坡证券交易所主板上市公司,全球性的元器件解决方案提供商,涉及汽车零部件、工业和医疗、移动通信和数码相关消费品等行业,并在国内拥有东莞、昆山、南通三个生产基地。

紧接着,2019年12月,上市公司又计划通过孙公司Universal Scientific Industrial (France),以现金及发行股份的方式,收购法国飞旭集团,合计约28.24亿元。

据说,法国飞旭集团是欧洲第二大电子制造服务(EMS)厂商,涉及工业类、能源管理类、数据处理、汽车电子、消费科技、运输、医疗等行业,销售分布在欧洲中东非洲、美国及亚太地区。

就这样,环旭电子的新一轮扩张得以落地。通过三家境外资产的主营业务描述也可以看出,环旭电子在海外并购的目的很明确,标的的业务与其业务大都处于同一行业领域,且已经在所在区域内已经拥有了一定的规模和市场。

这其实是许多大型电子制造服务商(EMS)都在采用的策略,通过外延并购,来快速获取设计资源、提高生产制造能力或者扩充产品组合,借此巩固其在整个供应链中的地位,提高竞争力。

3、内部自我发展

在外延并购的同时,环旭电子也在通过内部发展的方式扩建产能:

2018年,与高通签订了合资企业协议书,在巴西投资建厂。同时,环旭电子还扩建了墨西哥和(中国)台湾的工厂;

此外,计划在惠州大亚湾经济技术开发区建新厂,以增加在华南地区的产能,并在2019年成功落地。

在开头提到的可转债中,环旭电子还计划利用募集资金在越南投资建厂。

不过,风云君要说的是,环旭电子这一轮迅速扩张战略背后,实则是其面临着业绩下滑的窘境。

二、业绩好是真,面临瓶颈也是真

1、利润增长进入波动期

开始之前要说的是,目前来看,对Chung Hong Electronics Poland SP.Z.O.O.、万德国际、法国飞旭集团三家标的的并购,对业绩的拉动作用尚未显现。

Chung Hong Electronics Poland SP.Z.O.O.在2019年才纳入合并报表,只贡献了不到6亿元的营收,净利润尚处于亏损中。

飞旭集团也直到2019年底才纳入合并报表,业绩贡献几乎可以忽略不计。而对于万德国际,环旭电子并不拥有控制权,因此也不将其纳入合并报表中。

再回到业绩话题。

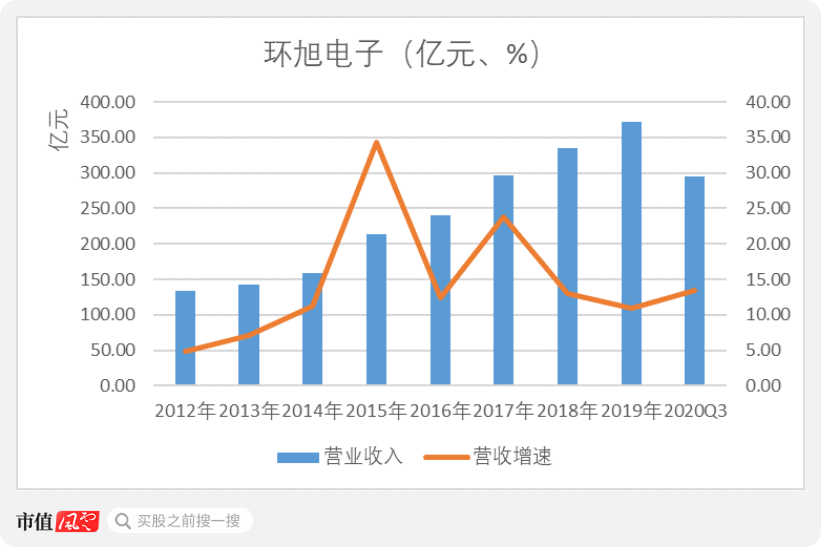

其实从营业收入上看,环旭电子的表现还是可圈可点的。2012-2019年期间,环旭电子营业收入一直保持着增长状态,复合增长率为15.79%。

2019年,环旭电子实现营业收入372.04亿元,同比增长了10.89%;此外,在2020年前三季度,营业收入还增长了13.51%,实现294.79亿元。

不过,环旭电子手握超300亿元的收入规模是真的,面临着问题也是真的——这从净利润上就能体会出一二。

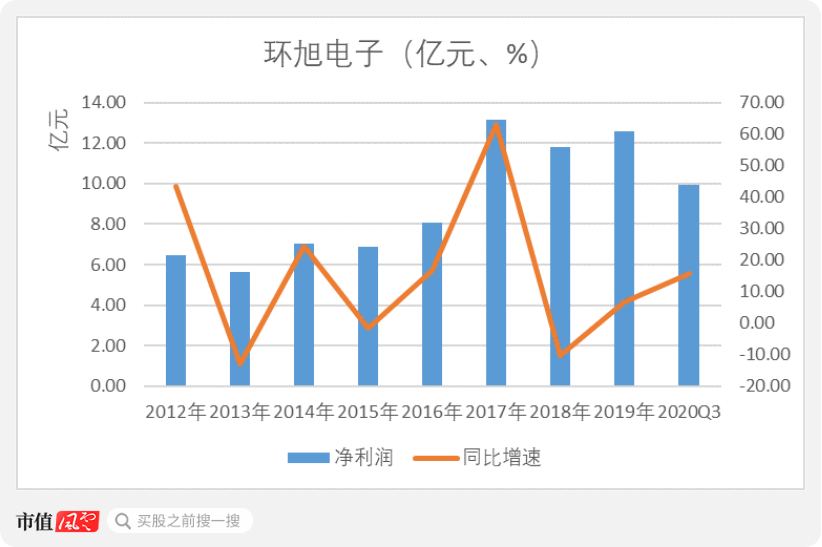

首先,2012-2019年期间,环旭子利润的复合增长率为9.98%,低于营收增速。另外,环旭电子的净利润增速也不如营业收入那样整齐,部分年份发生下滑。

尤其在2018年,净利润曾经历了10.21%的大幅下滑,好在2019年便恢复了增长,实现12.60亿元,同比增长了6.79%。

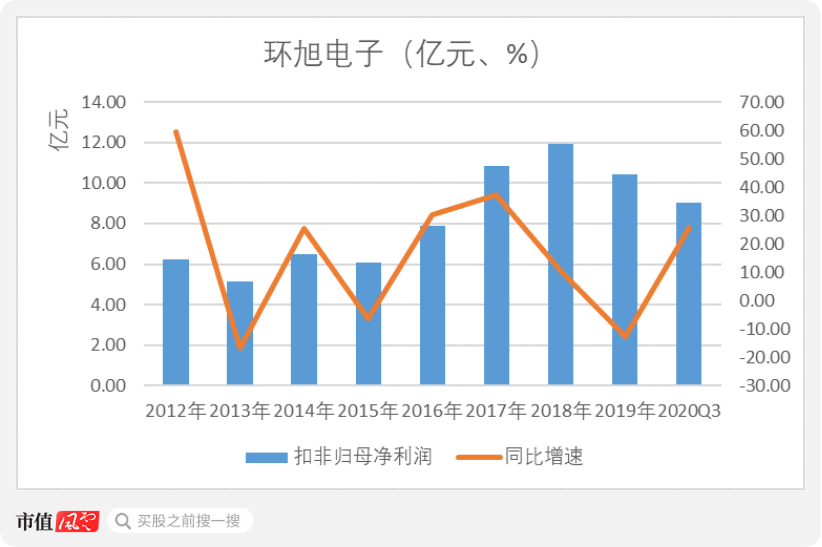

再来看扣非归母经利润,发现,其实环旭电子2018年净利润下滑主要是受到了非经常性损益的拖累,实则是在2019年陷入增收不增利状态。

2018年、2019年,环旭电子分别实现扣非归母净利润11.94亿元、10.45亿元,分别同比变化了10.11%、-12.52%。

所以,在风云君看来,环旭电子大概是预感到了业绩增长不利,所以再一次开始了外延并购的扩展战略。

2、两大业务板块业绩波动

找到环旭电子面临的问题之后,咱们再从产品和业务角度,寻找业绩下滑的原因。

目前,环旭电子是一家主要从事电子产品领域,提供专业设计制造服务、及解决方案的设计制造服务商。

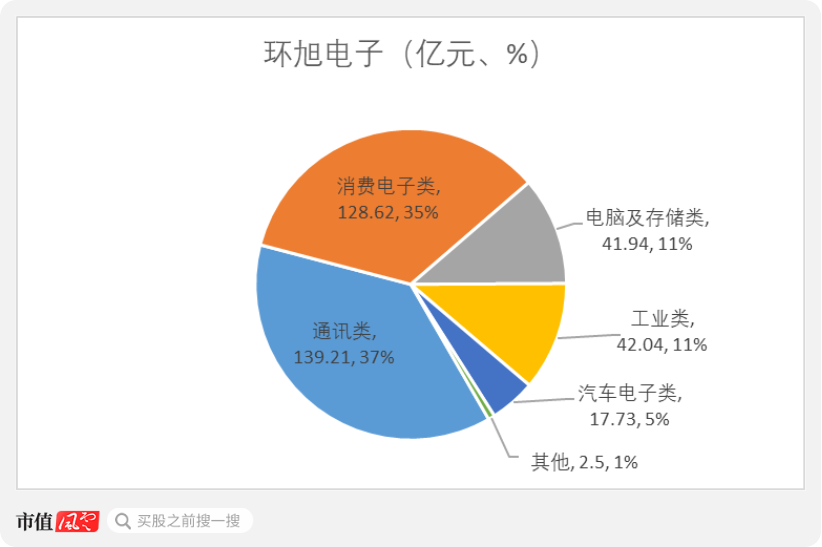

从收入构成和占比上看,环旭电子产品主要涉及通讯、消费电子、电脑及存储、工业、汽车电子等行业;其中以通讯和消费电子两大类为主。

其中,通讯产品主要包括无线通信SiP模块,系统级物联网模块、物联网模块、远距通讯低功耗模块、企业级无线路由器等产品。

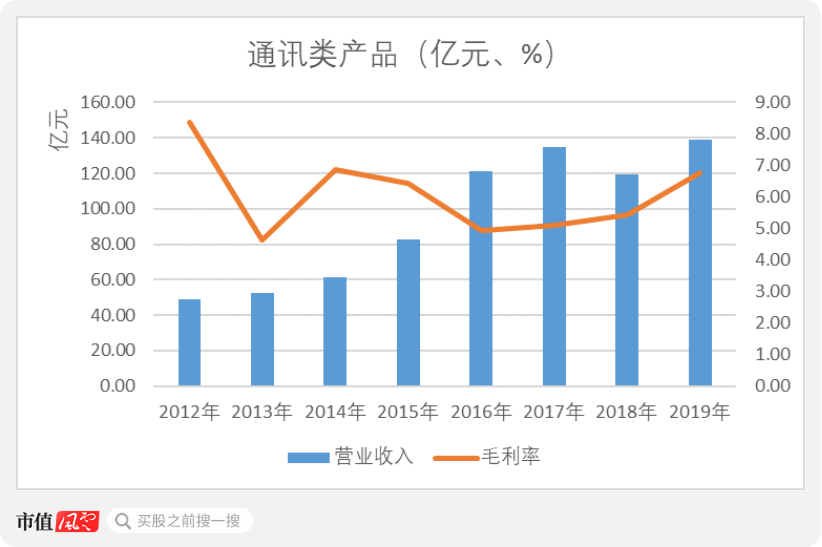

而通讯类产品的最大下游应用之一,就是智能手机。2018年,受智能手机出货量下滑影响,通讯类产品收入表现不是很好,营收一改往年的增长态势,同比下滑了5.63%。

挣扎了一年的通讯产品,在2019年实现收入和毛利的双增长;实现营业收入139.21亿元,同比增长了16.48%,实现毛利率6.78%,同比增长了1.34个百分点。

然而,环旭电子面临的另一个问题还没有得到解决,这次轮到了消费电子类产品。

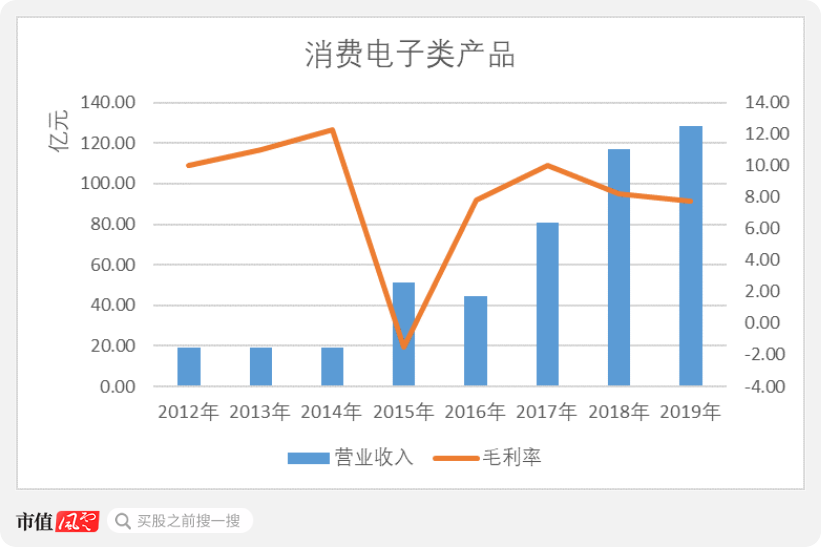

消费电子类产品主要包括智能穿戴SiP模组、视讯产品、连接装置、健康医疗等。其中,智能穿戴SiP模组是目前的行业热门,包括智能手表SiP模组、真无线蓝牙耳机(TWS)模组和光学心率模块等。

智能穿戴SiP模组最早是在2015年加入的,第一年还未实现盈利,所以当年的毛利表现并不是很理想,发生大幅下滑。

但随着智能穿戴SiP模组恢复进入盈利期,带动了消费电子类产品营业收入的迅速增长,尤其在2017年以后。

但也随之产生了问题,消费电子类产品的盈利能力在2017年之后便开始下滑,到2019年,毛利率已经连续下滑了两年。

综上分析可以看出,通讯类、消费电子类两大产品在2018-2019年期间,都遭遇了不同程度的业绩变动,环旭电子的整体业绩增长遭遇瓶颈也就不难理解了。

再联系前文的并购,可以说,对两家并表标的整合的成功与否,关系到环旭电子未来的增长空间。

三、手握技术,注重研发

有一说一,虽然两大板块都遭遇业绩波动,但300多亿元的营收也不是盖的,上市公司手里还是有两把刷子的,咱们从业务模式开始说起。

1、采用DMS业务模式,不运营品牌

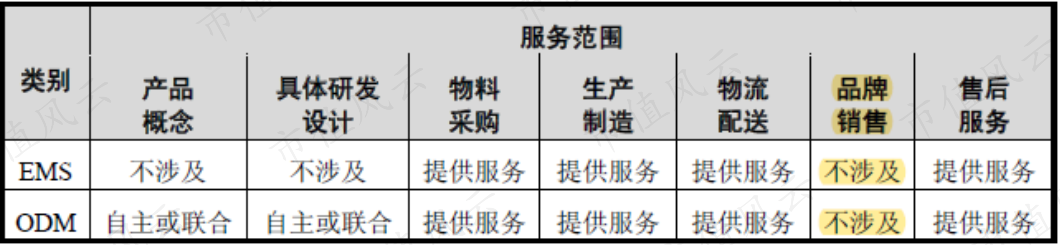

环旭电子所处的电子制造服务行业,主要采用EMS和ODM两种业务模式。

这两种模式的区别是,EMS一般不涉及产品概念和具体研发设计,而ODM则会涉及。他们之间还有一个共同点是,均不涉及品牌销售。

环旭电子的业务模式为ODM,即产品规划、具体开发设计及测试验证等工作均由其自主完成,同时还向客户提供原材料采购、产品生产制造、物流配送、维修及其他售后服务等一系列服务。

说白了,这一业务模式类似于“代工”,但又比印象中的代工高级。

因为一家合格的电子制造服务商,需要与电子产品不断的研发和技术升级保持同步,并且还要能及时提供配套的工艺技术保障、品质技术控制和生产技术管理等。

2、看家菜:SiP系统封装技术

为了有个更加形象的感受,风云君要说一说环旭电子的看家菜了。

在上文对通讯类、消费电子类产品的描述中,出镜率最高的一个词应该是“SiP”,全称是微小化系统模块。

SiP是一种半导体封装技术。半导体封装技术的发展可以分为四个阶段:

(1)1970年之前,直插型封装,以DIP为主;

(2)1970-1990年期间,表面贴装技术,有SOP、SOJ、PLCC、QFP、PGA等封装技术;

(3)1990-2000年期间,先进封装技术兴起,有倒装芯片(FC)、芯片尺寸封装(CSP)等;

(4)2000年至今,从二维封装向三维封装发展,系统封装(SiP)兴起。

所以,从某种意义上说,SiP是目前最先进的半导体封装技术。

那么,为何SiP技术如此重要呢?

SiP系统封装是将多种功能芯片集成在一个封装内,从而实现完整功能,如此不仅提高了封装效率,还大大减少了封装的体积、重量。

也恰恰是这一优势,完全满足了5G和物联网时代,对移动设备、物联网(IoT)、可穿戴电子产品等轻、薄、短、小的需求。

然而,SiP是一个需要长期经验积累的技术。因为每个不同的SiP,都需要大量的仿真、验证和实测反馈。这也为SiP构建了一定的技术壁垒,后入者很难再短时间内就积累起相同的经验。

据说,环旭电子还是SiP微小化技术领导者之一,行业地位就不用风云君再多说了。

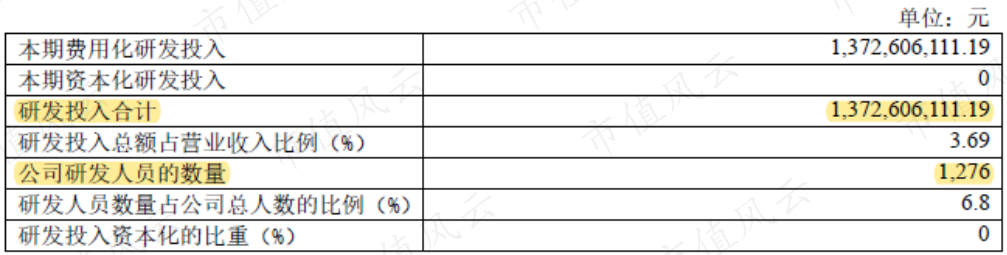

3、研发投入超十亿元

另外,还可以从研发投入上,感受下环旭电子的技术含量。

(数据来源:2019年年报)

虽然从相对值来看,环旭电子3.69%的研发投入占比、6.80%的研发人员占比并没有那么的亮眼,但一看绝对值就感觉完全不一样了。

2019年,环旭电子共计发生了13.73亿元的研发投入,拥有一支1,276人的研发团队。就这两个数字,应该能碾压不少上市公司了。

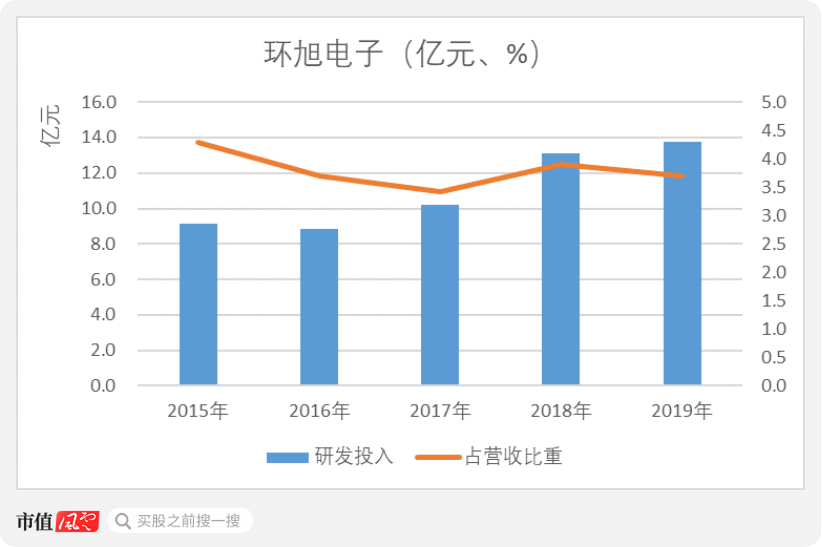

另外,从最近五年的研发投入变化来看,环旭电子研发投入规模整体保持着增长状态,研发投入占营收的比重,也比较稳定。

环旭电子还是比较重视研发的。

四、整体财务质量较高

下面,咱们再从财务角度,分析环旭电子。

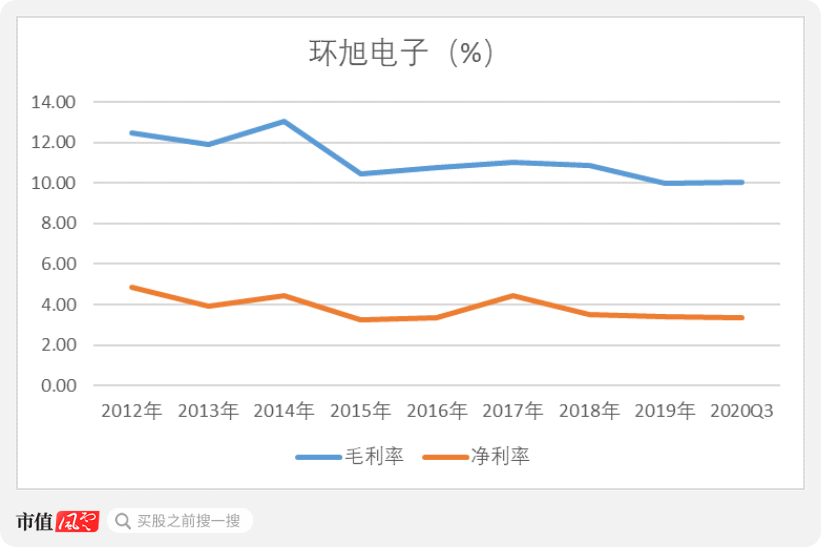

1、盈利能力略有下滑

自2012年上市以来,环旭电子的毛利率和净利率走势大致相同,盈利能力整体有所下滑。2019年,环旭电子的毛利率、净利率分别为9.96%、3.39%,均同比略有降低。

其中有一部分原因,来自消费类电子产品毛利率的下滑,背后更深层的原因是市场竞争加剧。这也是为什么,上市公司开始考虑在全球范围内加速扩张。

如此,不仅可以整合全球的采购资源和经验,寻找最低的要素成本,实现规模效益,还可以扩充产品品类,扩充供应链,提高附加值。

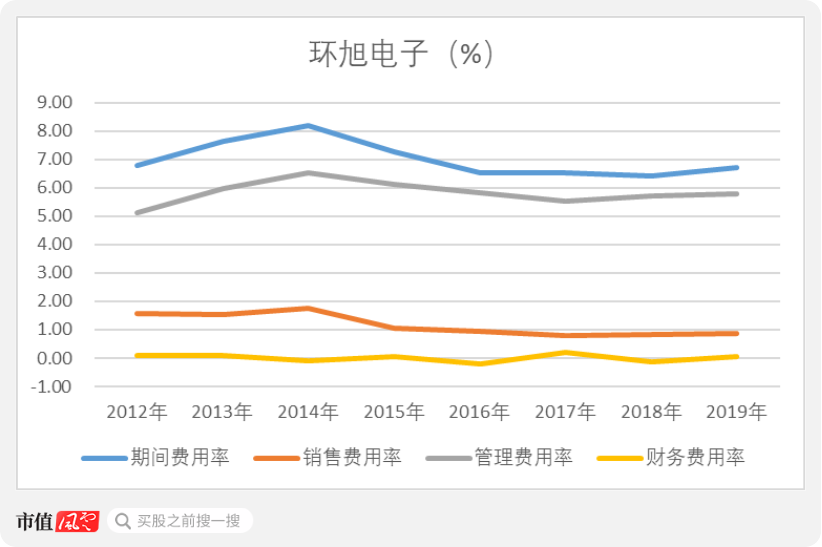

2、期间费用主要来自管理费用

环旭电子的期间费用,主要由管理费用构成。而管理费用中,又有超过50%部分来自研发费用,可以说是一种必要的支出。

从2014年开始,管理费用率开始有所降低,说明除研发之外的管理费用支出,是有在把控的。

(注:管理费用中包含研发费用)

整体来看,环旭电子的期间费用控制能力有所增强,2012-2019年的期间费用率略有降低,截至2019年末的期间费用率为6.71%。

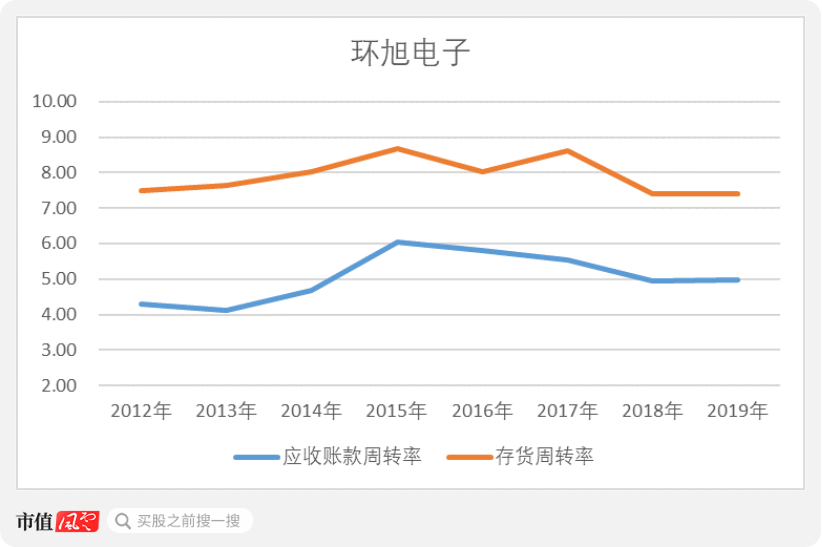

3、营运能力整体较稳定

营运能力方面,环旭电子的应收账款周转率、存货周转率近几年均有所下降。2019年的应收账款周转率、存货周转率分别为4.97、7.40,看似没有太大问题。

不过从绝对值来看,截至2020年9月末,环旭电子的应收账款规模高达90.72亿元,占总资产的33.25%;同期末的存货规模为72.65亿元,占总资产的26.63%。

虽然环旭电子并未发生过大规模的坏账和存货减值损失,但如此大规模的应收账款和存货所带来的风险,还是要警惕的。

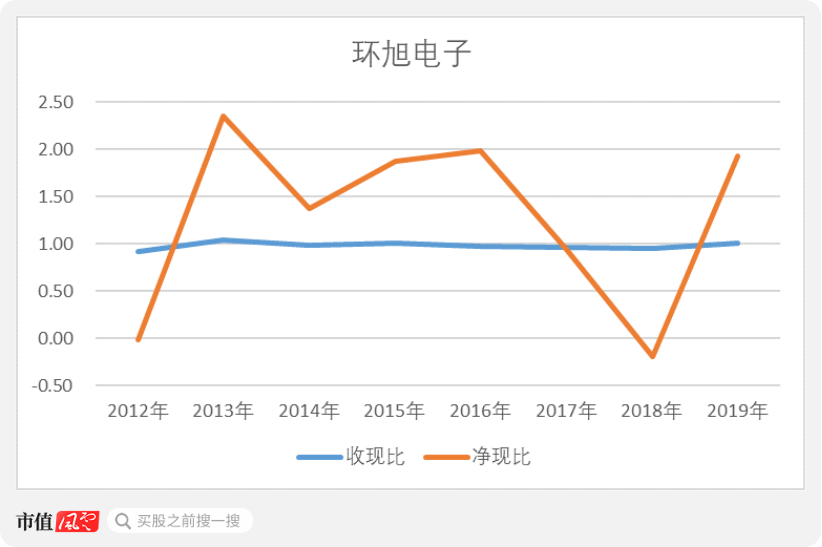

4、造血能力可观

现金造血能力来看,2012-2019年期间,环旭电子的收现比整体较为稳定,一直保持在1.00上下的水平,销售收入的现金转化能力没有太大问题。

相对来说,净现比的波动要大得多,在部分年份还出现经营活动现金流出的情形。不过从跨年度来看,环旭电子的净现比在大部分年份都大幅高于1.00,即使考虑到增值税、折旧等因素的影响,净利润的现金含量也是算得上高的。

另外有一组更加直观的数据,2012-2019年,环旭电子共实现净利润71.64亿元,同时实现经营活动现金净流入86.30亿元,已经明显超出了净利润规模。

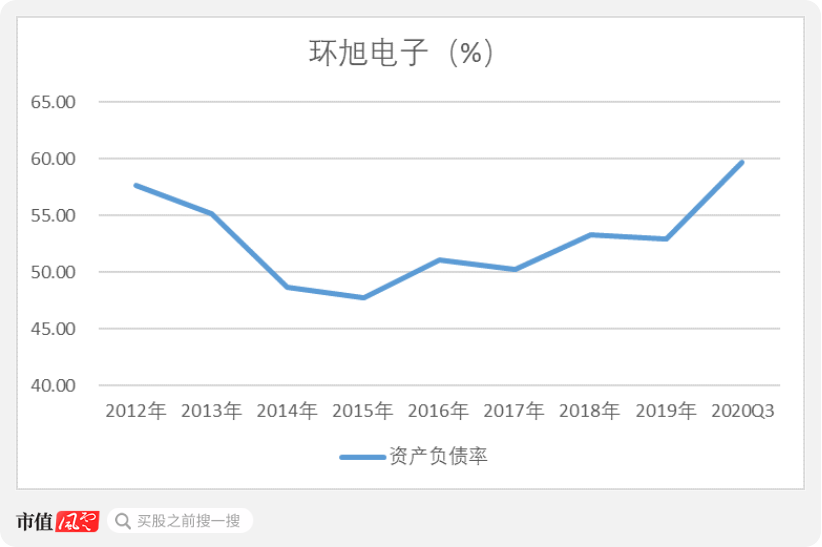

5、偿债压力小

近年来,环旭电子的资产负债率有所提升,长期偿债能力有所下降。

不过,具体来看,环旭电子的负债大多为经营性负债。截至2020年6月末,应付账款的规模高达72.20亿元,有息负债规模仅有38.66亿元。

考虑到截至2020年6月末,环旭电子手握58.87亿元的货币资金。因此,整体来看,其偿债能力也没有太大问题。

综合来看,环旭电子的财务质量还是可以的。

五、进入稳定分红期

最后,轮到分红、募资,还有质押、减持的时间了。

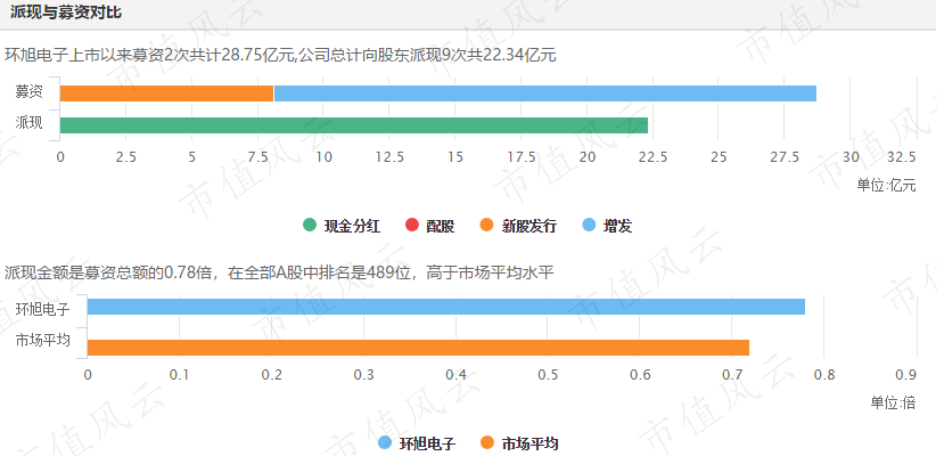

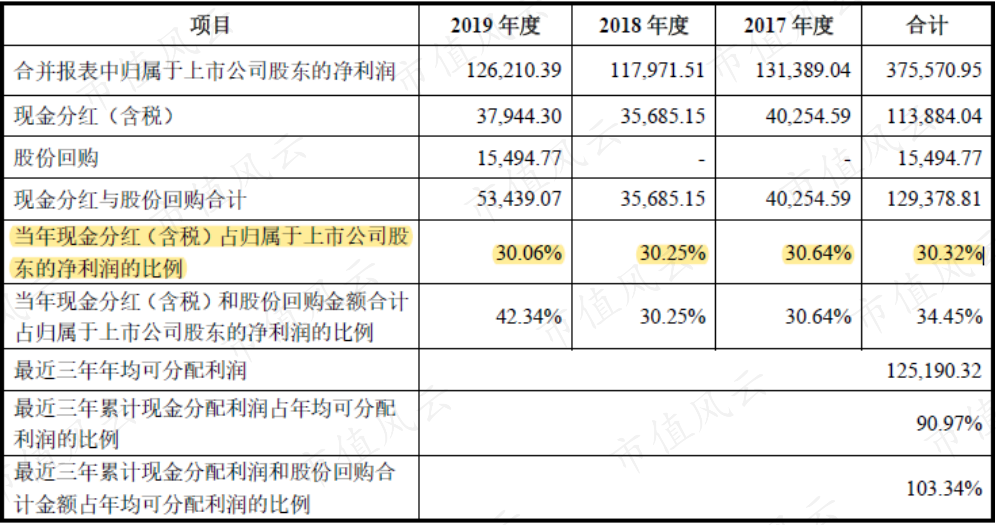

首先,分红方面,自2012年上市以来,环旭电子合计派现了22.34亿元,分红募资比为0.78,看着也似乎不是很高。

但风云君要说的是,环旭电子的分红似乎已经进入了比较持续且稳定的状态。

从近三年的分红情况来看,环旭电子每年现金分红的规模,均占到当年归母净利润的30%以上。可以说,这是很多上市公司做不到的。

减持方面,自环旭电子上市至今,张氏兄弟俩减持过一次。根据最新公告,最早在2015年4月27日,环诚科技减持过4.97%股份,合计套现约21.94亿元。

在牛市的顶点,好好薅了一把羊毛。

(上市公司公告,2020.12.12)

质押方面,环旭电子的质押比例为零,且没有过任何股权质押记录。

在环旭电子进入稳定分红期之后,实控人没有再出现通过减持、质押圈钱的情况。

是不是上一波牛市里套现的金额是在太大(22亿),已经够花了啊?

总结

最后,是总结归纳时间。

综合上述分析来看,环旭电子的确在募集资金上耍了些小聪明,业绩在最近两年遇到一些不顺,但是整体还算是一家比较优质的公司。

环旭电子,起家自中国台湾的日月光体系,在A股成功上市至今,一直都专注自己的主业,手握技术优势,财报的质量也不错。

作为一家电子制造服务企业,环旭电子其实有着清晰的发展模式,先依靠业务打造自身实力,然后在恰当的阶段在全球寻找有性价比的标的,迅速实现新一轮的扩张,寻找更大的利润空间。

除了牛市薅了一把羊毛,最近几年环旭电子的投资回报模式:主要依靠成熟期企业的持续稳定的分红。

当然,这对散户来说,也是一件好事。

也相信,这将是未来注册制成熟之后,许多上市公司都会采用的一种投资回报模式。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复