会员

会员 下载APP

下载APP

原创 沧海一土狗

引子

引子

2025年4月3日,特朗普政府的“对等关税”终于落地,主要部分包括两部分:

1、对所有进口到美国的商品征收10%的基础关税,并对一些美国最大贸易伙伴征收更高的关税;

2、其中,中国34%、欧盟20%、越南46%、中国台湾32%、日本24%、印度26%、韩国25%、泰国36%、瑞士31%、印度尼西亚32%等等;

这个税率超过了绝大部分人的预期,一时间全球的金融市场动荡。更让人啼笑皆非的是,有人推算出“对等关税”的计算方法,竟然是:

3、用各国对美商品贸易盈余除以对美商品出口总额(如果为负,就取10%);

如此高的关税以及如此简单粗暴的算法让全世界错愕,只能留下一句“不可理喻”。

当然,这是非美国家的视角,那么,站在美国的视角,尤其是特朗普政府的视角,这个做法是否合理呢??这篇文章我们将从短期和长期两个角度来分析这个问题。

短期:为了开源

从短期视角来看,特朗普政府就是单纯地为了钱,因为关税也是一种税收。那么,为什么是关税呢??因为关税的内部政治阻力相对较小,议程上也相对简单:

当地时间4月2日,美国白宫发表声明称,美国总统特朗普当日宣布国家紧急状态,以提高美国的竞争优势,保护美国主权,并加强美国国家和经济安全。

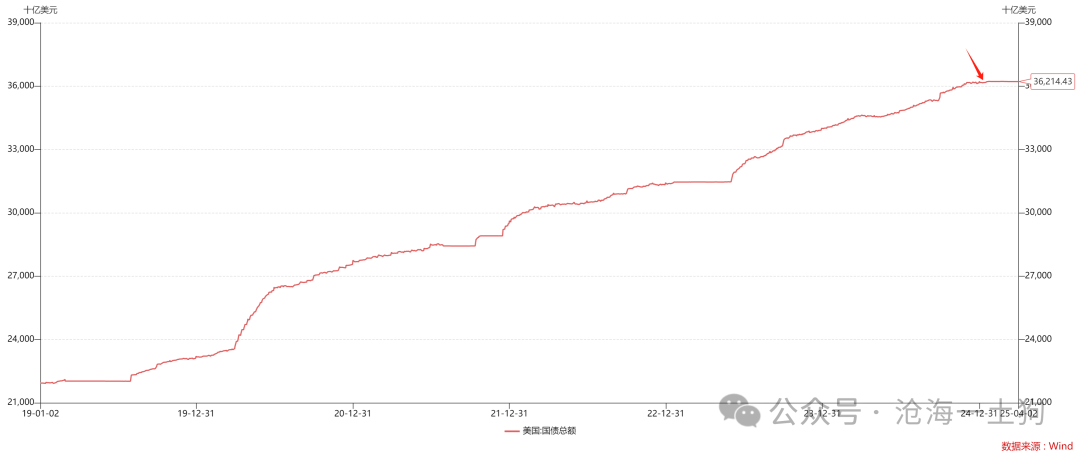

目前,特朗普政府的财务状况十分紧张,上一轮政府债务上限的豁免已经于2025年1月1日到期:

这导致了特朗普政府非但无法通过新增政府债务来融资,反而要从其他地方筹措资金偿还利息。因此,庞大的历史债务成为吞噬特朗普政府现金流的黑洞。

这导致了特朗普政府非但无法通过新增政府债务来融资,反而要从其他地方筹措资金偿还利息。因此,庞大的历史债务成为吞噬特朗普政府现金流的黑洞。

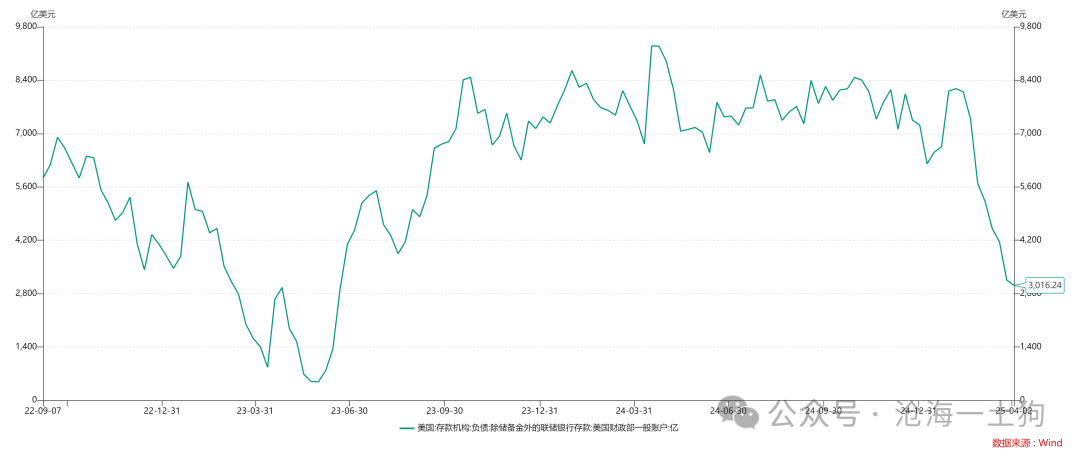

目前,特朗普政府的政府支出主要靠两个手段来满足:1、财政部账上的现金;2、税收。

然而,财政部账户上的头寸毕竟是固定的,早晚要坐吃山空。目前,账户上的现金已经从8000亿美金的水平降低到3000亿美金的水平。

然而,财政部账户上的头寸毕竟是固定的,早晚要坐吃山空。目前,账户上的现金已经从8000亿美金的水平降低到3000亿美金的水平。

于是,重担就落到税收上去了。

事实上,关税是特朗普作为政治素人时发现的新大陆,那时他遭遇建制派的围追堵截,手里所掌控的资源很少,但他要完成竞选承诺,于是,就有了1.0版本的全球关税。

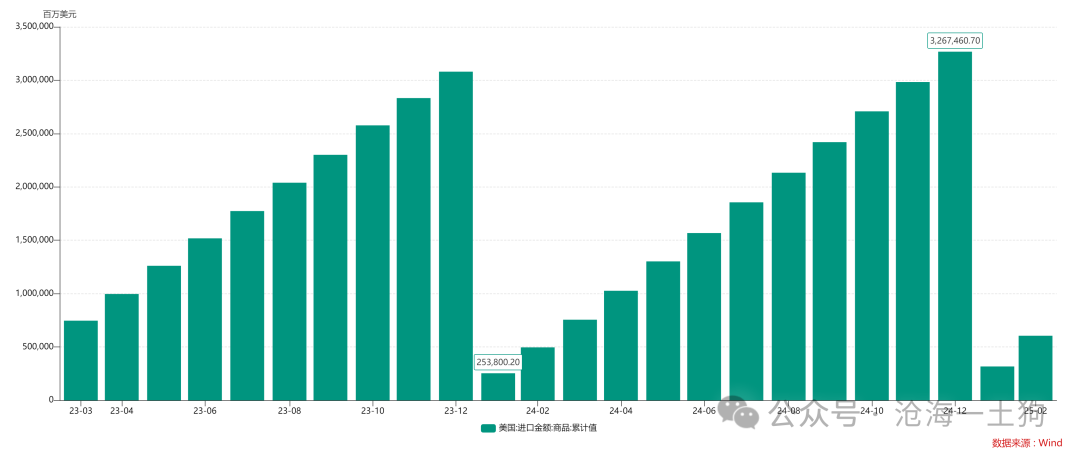

如上图所示,2024年美国进口商品的总金额在3.267万亿美金,如果按照10%的基础税率计算,那么,税收总额在3267亿美金。这跟美国财政部账上的现金是可比的。

如上图所示,2024年美国进口商品的总金额在3.267万亿美金,如果按照10%的基础税率计算,那么,税收总额在3267亿美金。这跟美国财政部账上的现金是可比的。

综上所述,一方面,特朗普政府遭遇了短期的财务困难;另一方面,美国进口商品有3.267万亿美金的庞大基数;于是,就有了这个简单粗暴的“对等关税”。

税率负担的分配和通胀预期问题

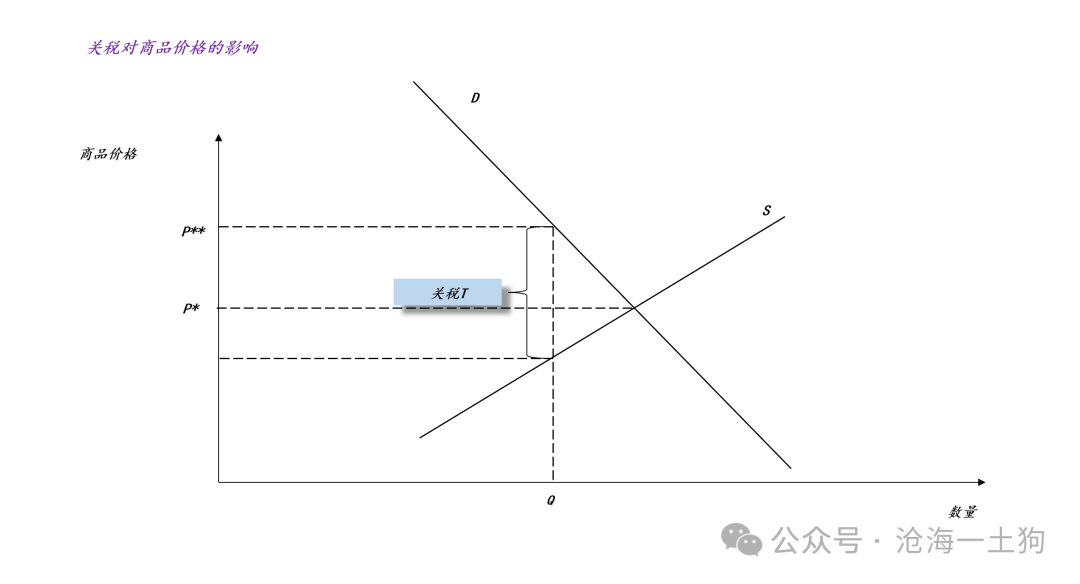

根据微观经济学常识,关税T由出口厂商和美国消费者共同承担,如何分配取决于供给曲线和需求曲线的相对弹性,越没弹性的一方承担得越多。如上图所示,需求曲线越陡峭,则需求曲线越没弹性,即消费者越难以找到替代品,于是,要承担更大比率的税负。

根据微观经济学常识,关税T由出口厂商和美国消费者共同承担,如何分配取决于供给曲线和需求曲线的相对弹性,越没弹性的一方承担得越多。如上图所示,需求曲线越陡峭,则需求曲线越没弹性,即消费者越难以找到替代品,于是,要承担更大比率的税负。

由于美国是一个消费国,它的整体需求曲线弹性很低,所以,美国的消费者要承担绝大部分税收负担,70-80%是一个合理的估计。因此,我们可以把“对等关税”视作消费税。

推理进行到这一步,有一个十分重大的分歧,我们是该更加关注消费税对终端价格的推升——推高通胀预期,还是应该关注消费税对终端消费数量的压制——遏制整体消费??

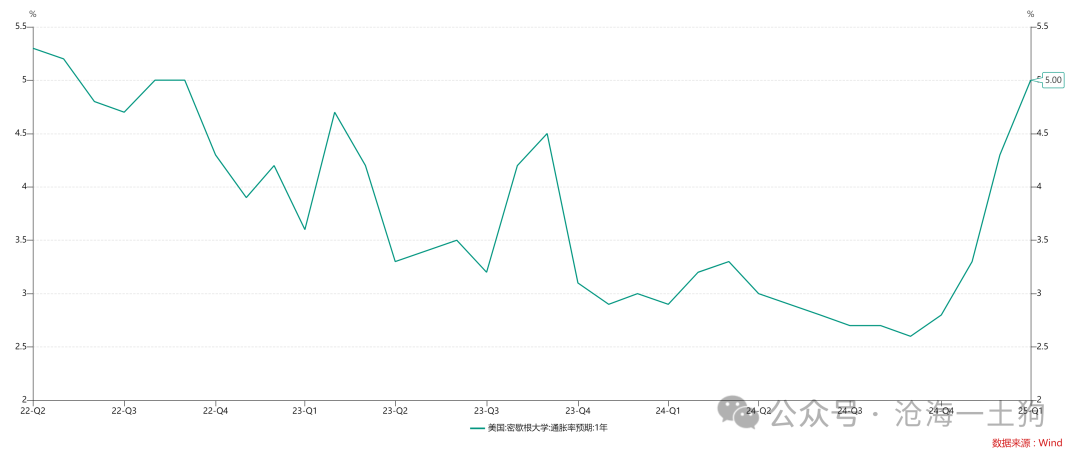

在“对等关税”落地之前,市场更关注“关税推高通胀预期”,如上图所示,美国通胀预期已经上升至5%(ps:调研数据来自于密歇根大学)。

在“对等关税”落地之前,市场更关注“关税推高通胀预期”,如上图所示,美国通胀预期已经上升至5%(ps:调研数据来自于密歇根大学)。

但是,随着“对等关税”的落地,情况又发生了变化,十年美债利率向下突破了4%。这意味着,市场不再担心“关税推高通胀预期”,转而去认为“加税会抑制住美国消费”。

长期:提高储蓄率

这就引出了特朗普政府的长期目的:抑制消费,提高储蓄率。事实上,当下美国经济体系最本质的问题就在于储蓄率过低。

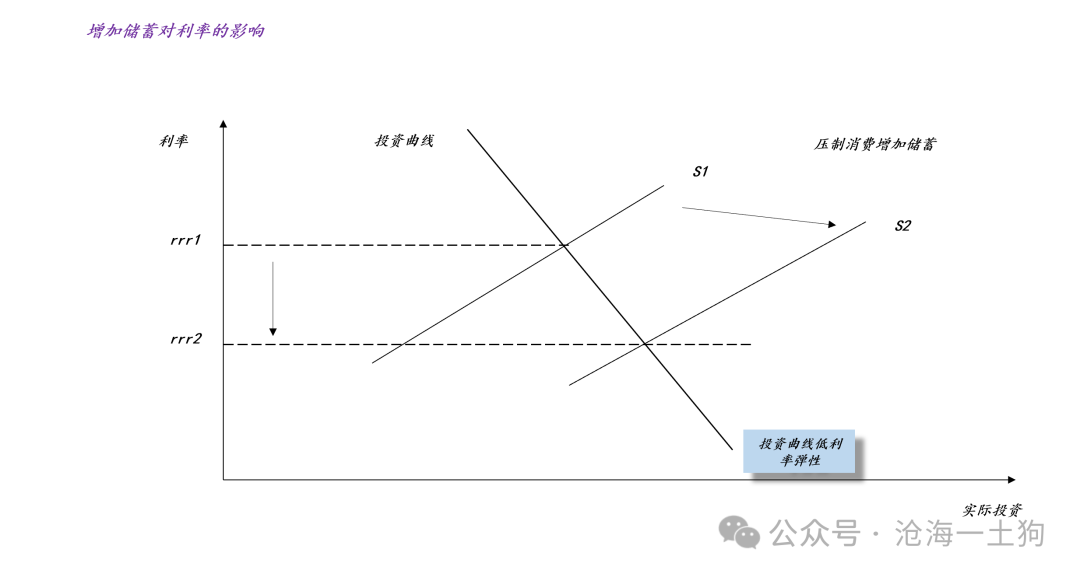

对于这个问题,我们可以回归微观场景,对于一个普通家庭,它的收入为Y(ps:宏观上要看生产力状况,但美国对GDP的统计方法是支出法),它的消费是C,如果C/Y的比率过高,那么,这个家庭会有债务问题,随着债务问题的积累,这个家庭的借贷成本会越来越高。 对于储蓄和投资的问题,我们可以运用中级宏观经济学中的可贷资金模型来分析。由于发达国家的资本开支空间较为逼仄,所以,其投资曲线具备两个重要特征:

对于储蓄和投资的问题,我们可以运用中级宏观经济学中的可贷资金模型来分析。由于发达国家的资本开支空间较为逼仄,所以,其投资曲线具备两个重要特征:

1、投资曲线的利率弹性低,即降低利率不会带来有效投资的大幅提升;

2、投资曲线相对固定,不会发生巨大变动;

因此,对于发达经济体而言,利率的变动主要反馈储蓄曲线的变动:

1、当储蓄曲线收缩,十年国债利率上行;

2、当储蓄曲线扩张,十年国债利率下行;

由于特朗普政府所征收的“类消费税”是用来化债,所以,对应于普通家庭的场景为削减消费C,所以,整个系统的储蓄曲线扩张,十年美债利率下行。

滞胀场景的本质

对于这个推理,一些人是不同意的,他们会类比石油危机给美国带来的滞胀。

他们会这样argue:当年石油价格飙涨推升了美国的物价,导致了美国通胀居高不下,十年美债利率长期高位;这一次“对等关税”也会推升美国的物价,导致美国通胀居高不下,十年美债利率难以下行。所以,十年美债利率这样下行是错的。

他们会这样argue:当年石油价格飙涨推升了美国的物价,导致了美国通胀居高不下,十年美债利率长期高位;这一次“对等关税”也会推升美国的物价,导致美国通胀居高不下,十年美债利率难以下行。所以,十年美债利率这样下行是错的。

说实话,讲这个话的人一定没有好好地研究过中级宏观经济学中的可贷资金模型,这个模型告诉我们:利率的本质是分配。

在石油危机的场景中,美国是石油的净进口方,石油涨价会扩大美国的贸易逆差。这种场景相当于美国对石油征收高额关税,但是,把这些税收白送给外国人。这会显著地降低美国的储蓄率。

但是,在对等关税的场景中,虽然美国的终端物价会上升,但是,美国的贸易逆差本身会减少,在这种场景下,美国政府并没有把征收上来的关税免费送给外国人,而是都用来偿还债务。因此,这个举措会显著地提高美国的储蓄率。

综上所述,滞胀场景的本质在于:外国人对美国人抽重税。

很多人只看到了“抽重税”,没有看到一个更加本质的点“谁来抽税”。如果外国人对美国人抽重税,那么,美国一定会滞胀;但是,如果美国人对美国人抽重税或者美国人对外国人抽重税,那么,美国只是单纯地储蓄率提高。

谁来抽税是一个最要紧的政治问题,利率反馈这一问题。

贸易逆差是一个本质的变量

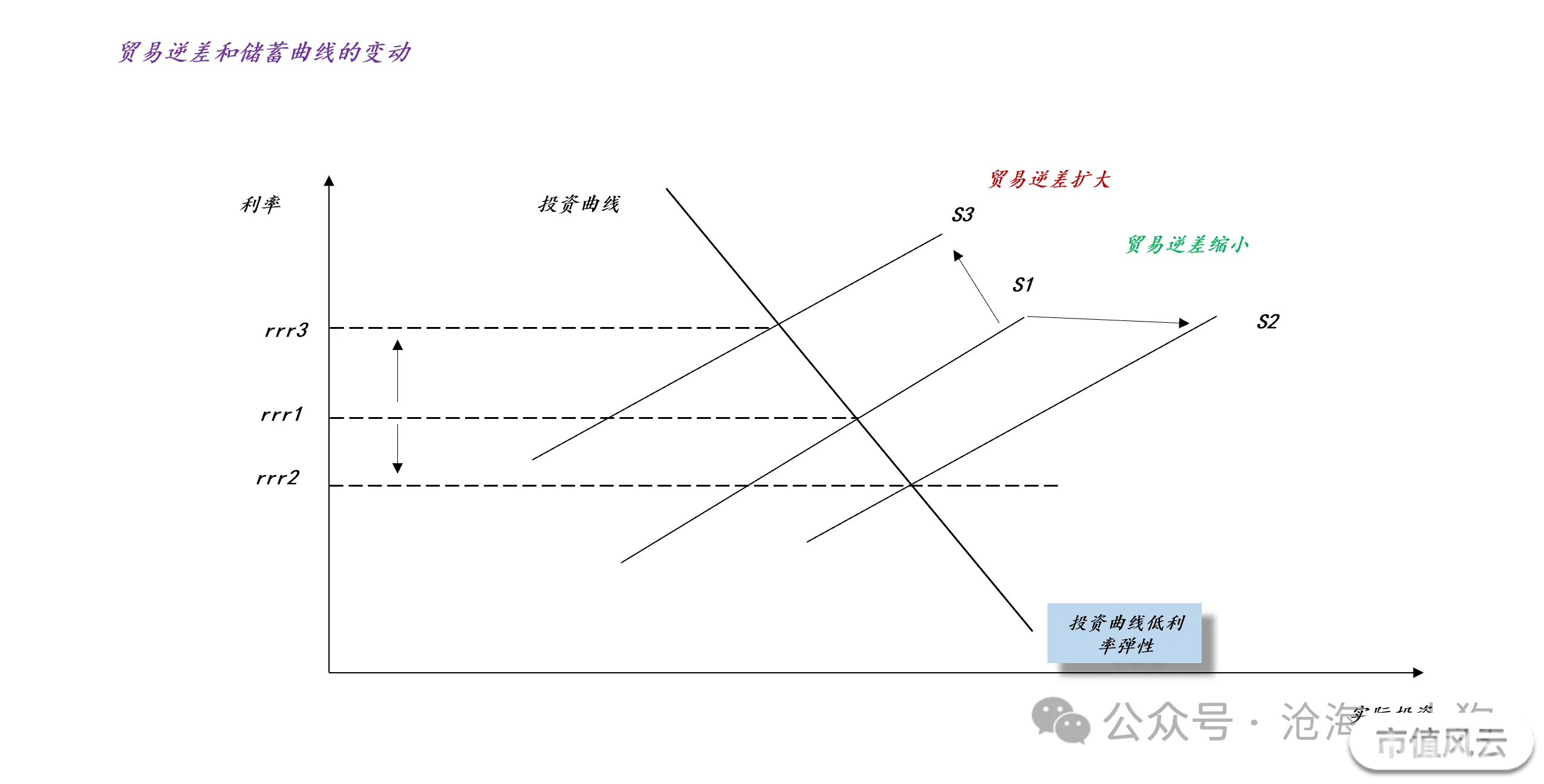

当我们摆脱了终端物价这一个障眼法之后,我们关注的重点就变成了贸易逆差。

如上图所示,当某个政策导致贸易逆差缩小时,该国的储蓄率上升,储蓄曲线扩张,十年国债利率从rrr1下降到rrr2;反之,当某个政策导致贸易逆差增大时,该国的储蓄率降低,十年国债利率从rrr1上升到rrr3。

也就是说,当一国贸易逆差过大时,会导致其长期收益率偏高;反之,当一国贸易顺差过大时,会导致其长期收益率偏低。

显而易见,特朗普最关注的问题就是贸易逆差问题,这是他一以贯之的重要议题。他采用了各种手段来压缩贸易逆差,因此,特朗普上台之后美债收益率持续下行,目前已经回落到4%以内。

因此,大家千万不要被终端物价上升、通胀预期这类东西所糊弄,更不要去理会MAGA这些宏大议题,关键是美国的贸易逆差问题。

只要美国的贸易逆差持续收缩,美国的储蓄曲线就会扩张,美债就会不断地走牛。

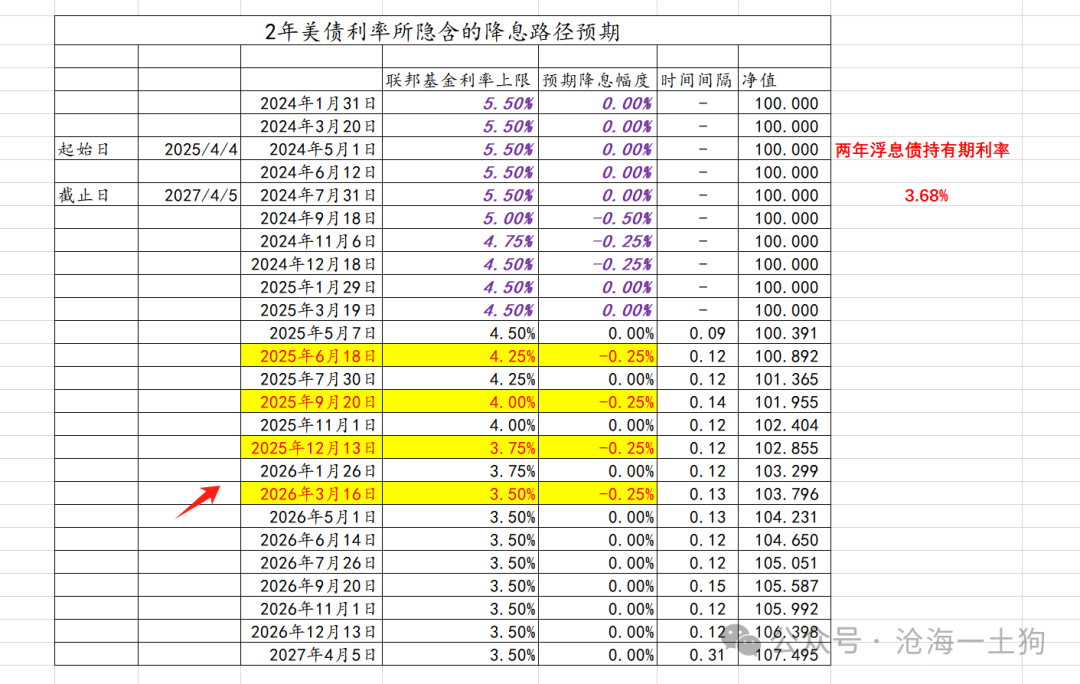

同样的逻辑,只要美国的贸易逆差持续收缩,美联储也必然会扩大降息规模。目前,两年美债利率已经来到了3.65%附近。

这意味着美联储的降息预期再次拉高,市场预期今年会降息3次,6月、9月和12月各降息一次,明年3月份还会降息一次。

随着美国贸易逆差的逐步缩窄,美联储的降息预期会进一步拉高。

结束语

综上所述,我们就搞明白了特朗普政府“对等关税”的三个目的:

第一,为了开源,解决短期的财政困难;

第二,为了缩减贸易逆差,提高美国的储蓄率,从而,化解美国高昂的债务;

第三、终结高通胀;

第三点会很让人费解,推高终端物价的政策竟然会结束美国的高通胀??!这一点也体现了经济学的专业性,它说明经济学的真正门槛在于——有太多似是而非的假常识了。

把握住分配这个牛鼻子,我们才能避免被假常识糊弄。

美国高通胀的根本来源在于其较高的贸易逆差,要终结高通胀只能想办法削减其贸易逆差到合理水平,事实上,美联储加息是一个治标不治本的办法,甚至是一个南辕北辙的办法,只有高关税才是治本的办法。

从这个角度来看,特朗普上台几乎是一个必然,因为他身上天然贴着两个标签:“孤立主义”和“关税”。

因此,特朗普表面上的癫狂,背后却有着精打细算的精明,这一波关税加上去,短期有开源,中期遏制了通胀,长期削减了美国债务。

不幸的是,其他国家却成了那个代价,美国人拿走了本该属于其他国家的钱,再次证明这是一个霸道的、唯利是图的国家,损人利己的事情说干就干。

最后,贸易平衡的问题是国际问题的重中之重,我们一定要重视,千万不要把特朗普政府的癫狂当成一个偶然。

在《美国政府将如何化解其主权债务风险?》一文中,我们已经从如何赖账的角度谈论了这个问题。

事实上,真正解决上世纪八十年代美国高通胀问题的英雄并不是保罗-沃克尔,而是日本人:高通胀的本质在于内部储蓄不足,把别人的储蓄拿过来,变成自己的,才是最高效的解决办法。

世界就是这么残酷。

太阳底下没有多少新鲜事,这一次,美国人又在玩以邻为壑。

回复

回复