会员

会员 下载APP

下载APP

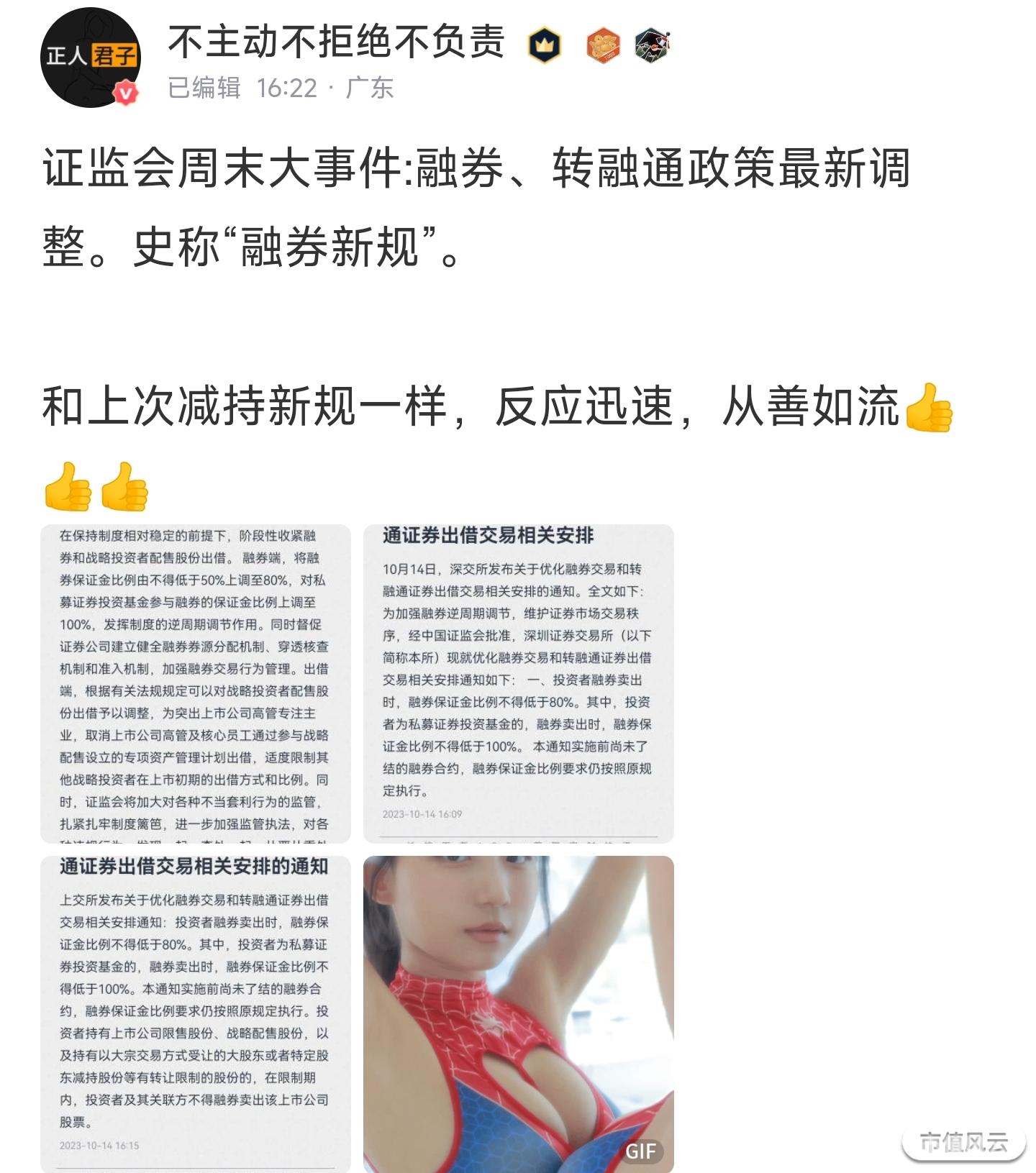

证监会调整优化融券相关制度,将融券保证金比例由不得低于50%上调到80%,对私募证券投资基金参与的融券的保证金比例上调到100%。

还就是出借端,取消上市公司高管及核心员工通过参与战略配售设立的专项资产管理计划出借,适度限制其他战略投资者在上市初期的出借方式和比例。

也就是说取消了上市公司高管和核心员工的券源出借,部分的战投的券还是可以借出去的,但是会限制比例和方式。

那综上,上所述就是以后融券的成本提高了,和融资的成本是一样啊,那融资的保证金以前是100%,后来也调到了80%,科创板除外。科创板我记得融资的保证金是120%。

那然后是以后,市场上面的券源少了,因为你限制的源头的限售股的转融通了嘛,那势必市场的券就少了,又是提高融券的成本,又是券源少了。

证监会这一招肯定是利好啊,这个没什么好争论的,也算是为提振投资者信心操碎了心。

看出来上面真的是急了,又一次说出了一句老乡别走,但是是转折又来了。但是你们有没有发现啊,就是这些优化规则的举动,都感觉是被市场倒逼的,是被市场推着走的。

那这种模式是不是太慢了?而且改来改去大多都是改在交易端的规则。我个人觉得信心不是来自于交易规则的改变,而是顶层设计的制度完善和相关配套的法律法规的完善。

08年,从6000点到1600点,那那个时候也没有量化,也没有融资融券,也没有限售股转融通呀,那不是照样跌吗?

15年当年暴跌的时候啊,甚至取消过融券,但是最后也没有止跌,取消融券之后又搞了熔断是吧?大家应该也有目共睹,记忆有新。所以根源不在交易制度,而是在资本市场的顶层设计。

当然了,上面真的也听到了股民的心声,这是件好事情,所以大家尽管提放心提大胆提,上不封顶,高层会满足你!😅

回复

回复