会员

会员 下载APP

下载APP

公司概况

发行股数:3000万股

发行股数占发行后总股本的比例:25%

发行后总股本:12000万股

发行价格:15.22元

发行市盈率:24.71

上市日期:2020年10月23日

募集资金总额:45,660.00 万元

募集资金净额:40,709.14 万元

上市估值:18.26亿

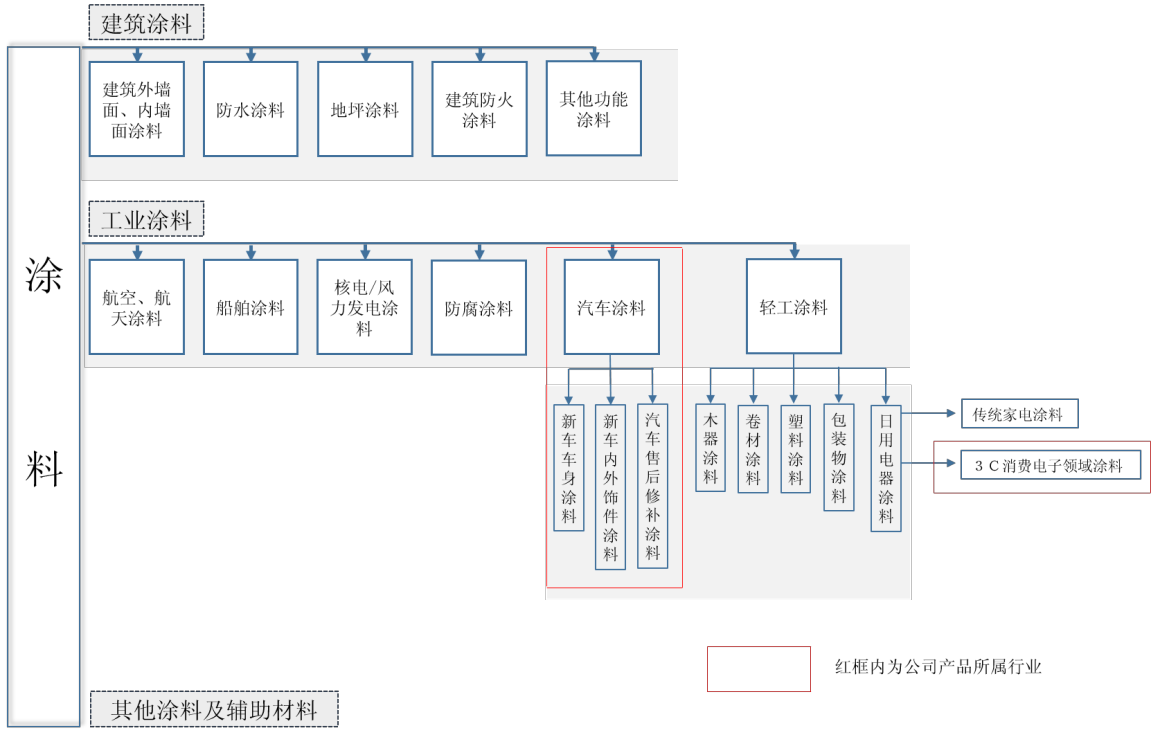

主营业务

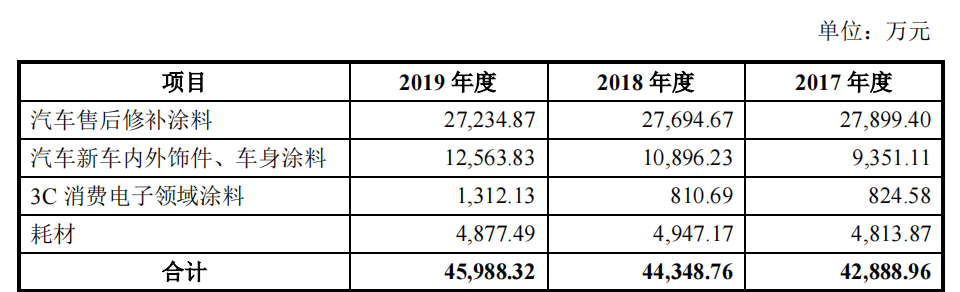

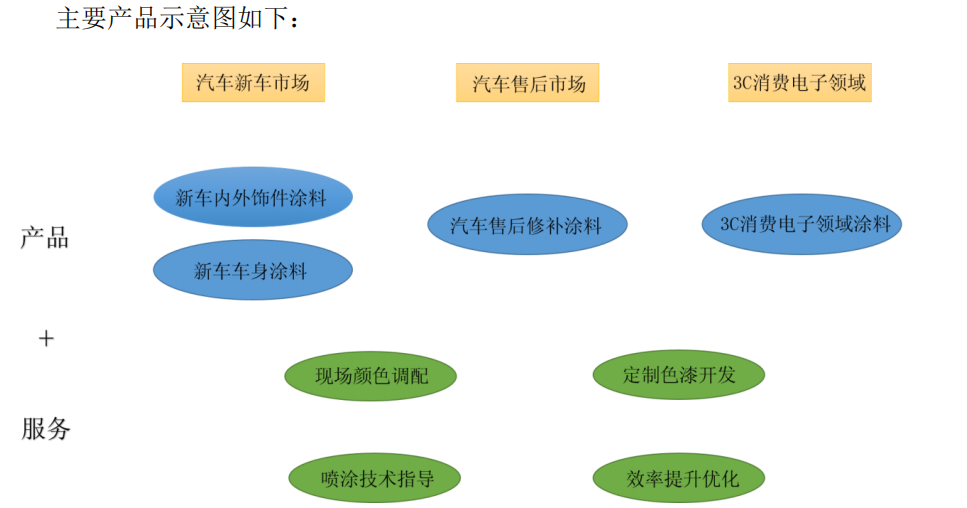

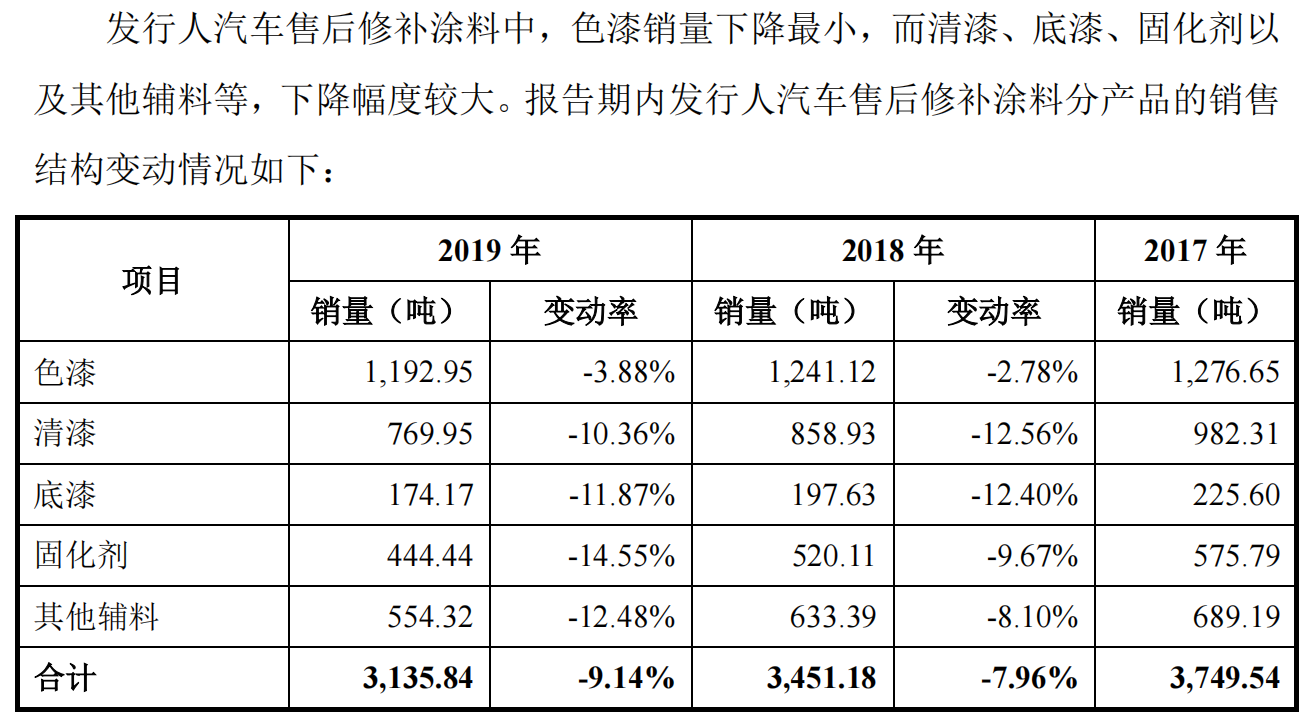

公司的主营业务为提供基于先进石化化工新材料研发的高性能涂料产品,根据终端客户类别,可以分为3个品类:汽车售后修补涂料、新车内外饰件及车身涂料、3C消费电子领域涂料。汽车售后修补涂料为主要品类,主要面向汽车售后市场;新车内外饰件及车身涂料领域快速增长,主要面向汽车制造市场;3C消费电子领域涂料市场潜力很大,主要面向计算机、通信设备和消费电子产品市场。美国庞贝捷、日本关西、美国艾仕得、德国巴斯夫、日本立邦、韩国金刚占据中国汽车车身涂料市场超过95%。

营业收入

截至目前,公司直销模式中,扁平化直销网络共有 10 个分公司及办事处,覆盖北京、上海、广州、深圳、江苏、杭州、东莞、合肥、郑州、重庆等重点区域市场。分销渠道体系覆盖区域遍布全国,深入下沉到四、五线城市。

营业成本

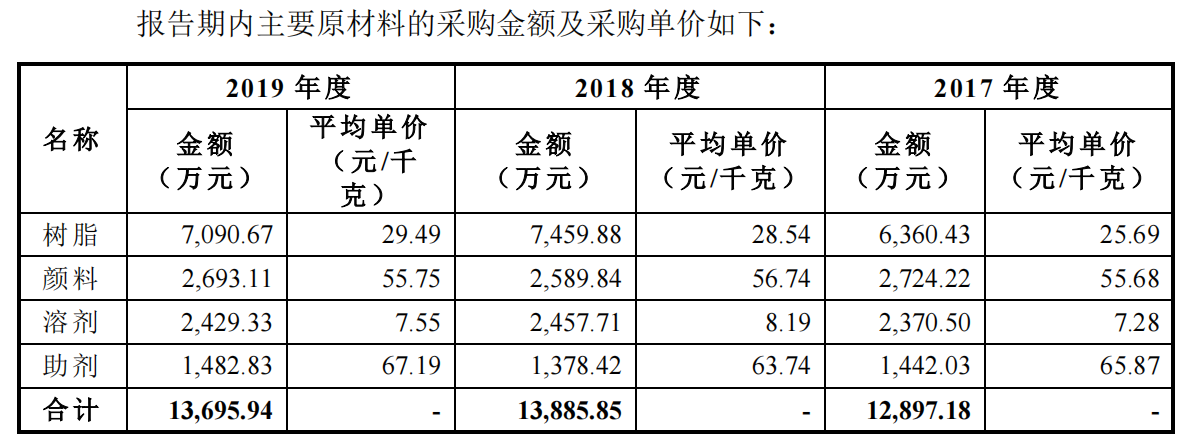

公司主要原材料包括树脂、溶剂、助剂和颜填料等四大类大宗化工原料;其他辅助材料包括油漆包装桶、包装纸、纸箱等。其中树脂、溶剂、助剂和颜填料等四大主要材料的合计采购额约占总采购额的 70%左右,为主要原材料。公司主要原材料市场供应充足。

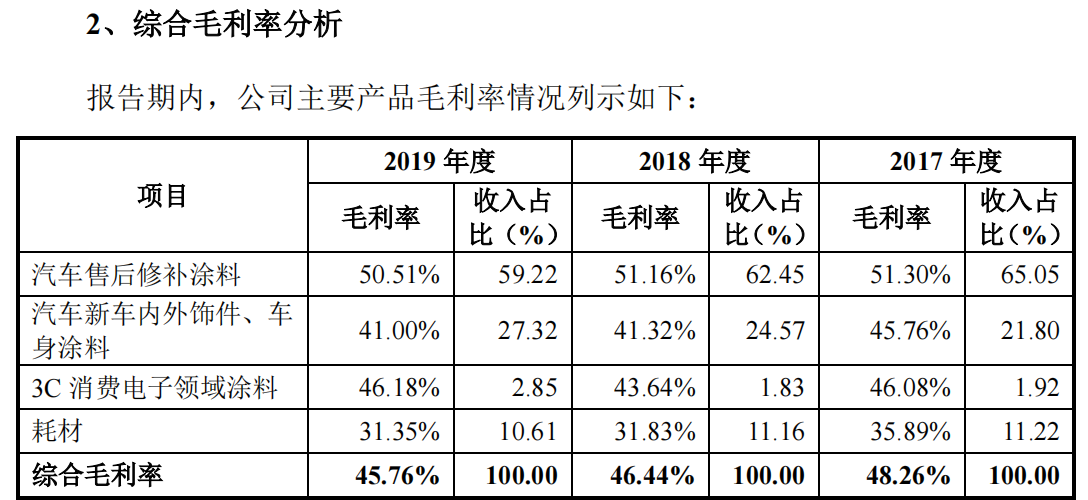

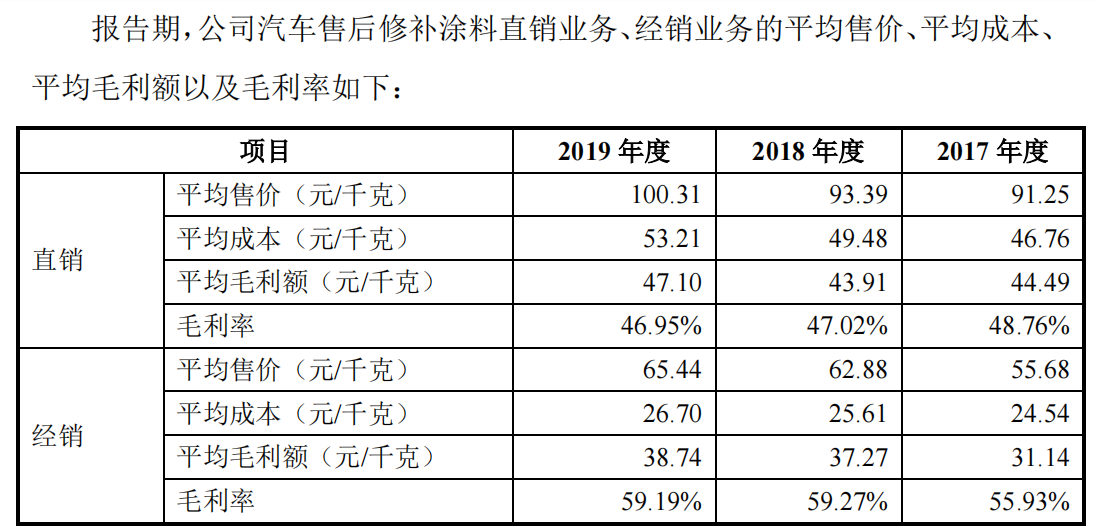

毛利率

2017 年、2018 年及 2019 年,公司的综合毛利率分别为 48.26%、46.44%及45.76%。其中,汽车新车内外饰件、车身涂料业务毛利率下降及收入占比的提升,是公司主营业务收入毛利率有所降低的主要原因。为直销客户在现场配备具备多年调漆经验的熟练工人,根据其对公司产品的了解,短时间内调制出与维修车辆车身色一致的涂料是公司生产经营的重要组成部分。由于提供的调色服务具有较高的专业性,因此汽车售后修补涂料业务能够获取更高的毛利率。

由于汽车售后修补涂料直销模式下,公司提供了颜色调配服务、喷涂技术培训服务、定制颜色开发服务、效率提升优化服务等,因此单位售价较之销售给经销商的价格更高。相应的,由于直销模式提供了更多的服务,包括提供调色服务的调漆人员薪酬由公司承担,因此单位成本比经销模式高。(售后补漆模式下经销的毛利率更高)

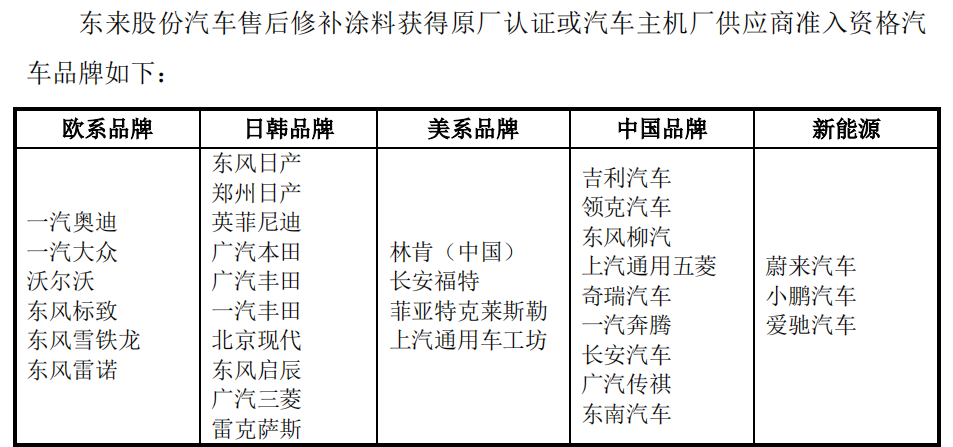

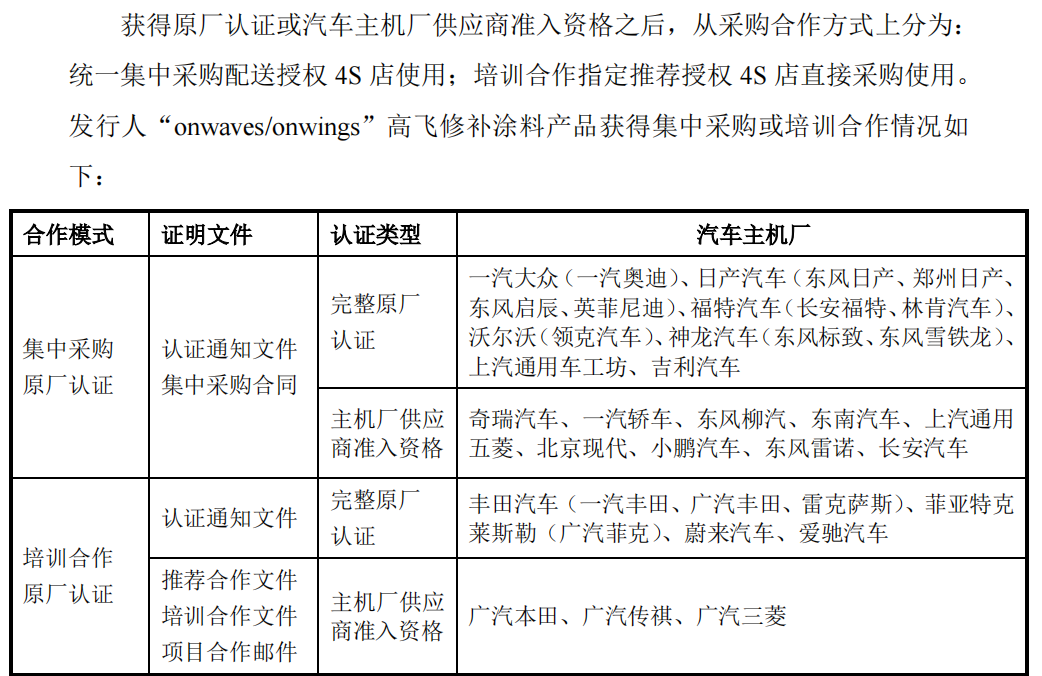

在主流汽车主机厂将汽车售后修补涂料业务纳入认证体系后,汽车授权 4S店售后修补涂料业务有了较高的行业壁垒。除东来股份外,获得主流汽车主机厂售后修补涂料原厂认证或汽车主机厂供应商准入资格的企业主要包括庞贝捷、巴斯夫、艾仕得、阿克苏诺贝尔等国际大型跨国公司品牌。因此汽车售后修补涂料业务的行业壁垒很高,竞争格局较为稳定,市场秩序较好,压价等恶意竞争情况较少。因此公司具有较好的风险转移能力,可以通过价格调整转移成本上升的压力,因此,毛利率水平可以保持在较高的水平。

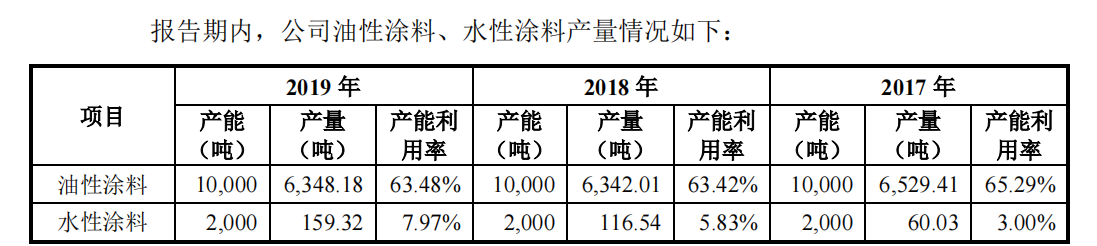

产能利用率

汽车涂料按溶解介质性质不同可以分为油性涂料与水性涂料两类。由于溶解介质性质不同,公司在生产过程中使用两条不同的生产线生产。公司拥有油性涂料年产能 1 万吨,水性涂料年产能 2,000 吨。

专利

截至招股说明书签署日,公司已取得专利58项,其中发明专利41项、实用新型专利17项,软件著作权1项,涵盖了树脂原料、底漆到清漆全涂层涂料及辅料、检测判定方法、涂料装置和工具等多个领域。

公司的核心技术从四个不同维度与产业深度融合:高分子化工材料研发、涂料配方持续优化、制造工艺长期积累、颜色调配数字化。

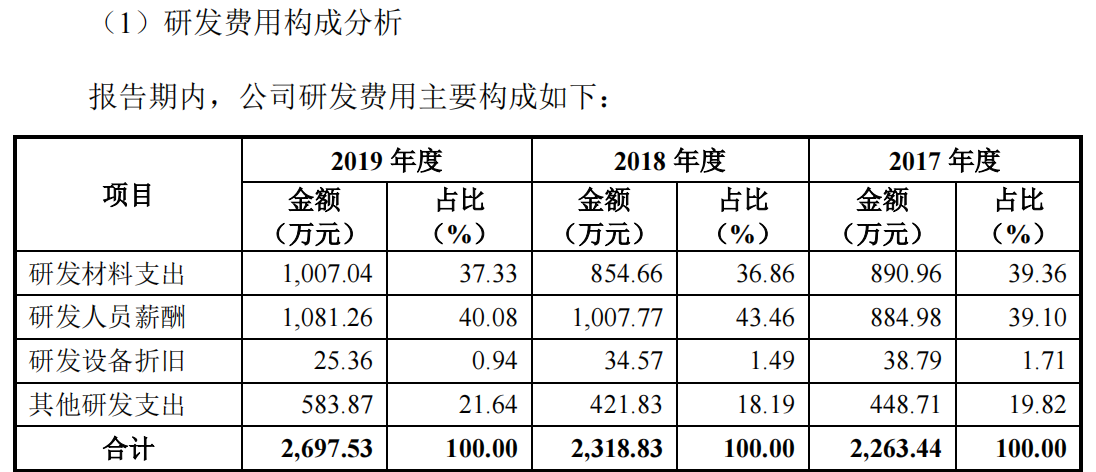

报告期内,公司研发费用主要运用于安全环保型特效汽车修补用色漆的研究、新型安全环保的高性能清漆的研究、安全环保型的水性底漆的研究等项目,各类研发项目支出中包括研发材料领用支出、研发人员薪酬支出等。2017 年、2018年及 2019 年研发费用占营业收入的比重分别为 5.18%、5.06%及 5.77%,处于较高水平。

其他研发支出主要是公司为 3C 消费电子领域涂料业务及汽车新车内外饰件业务支付的前期开发和测试费用。

公司研发费用对应主要研发项目情况。

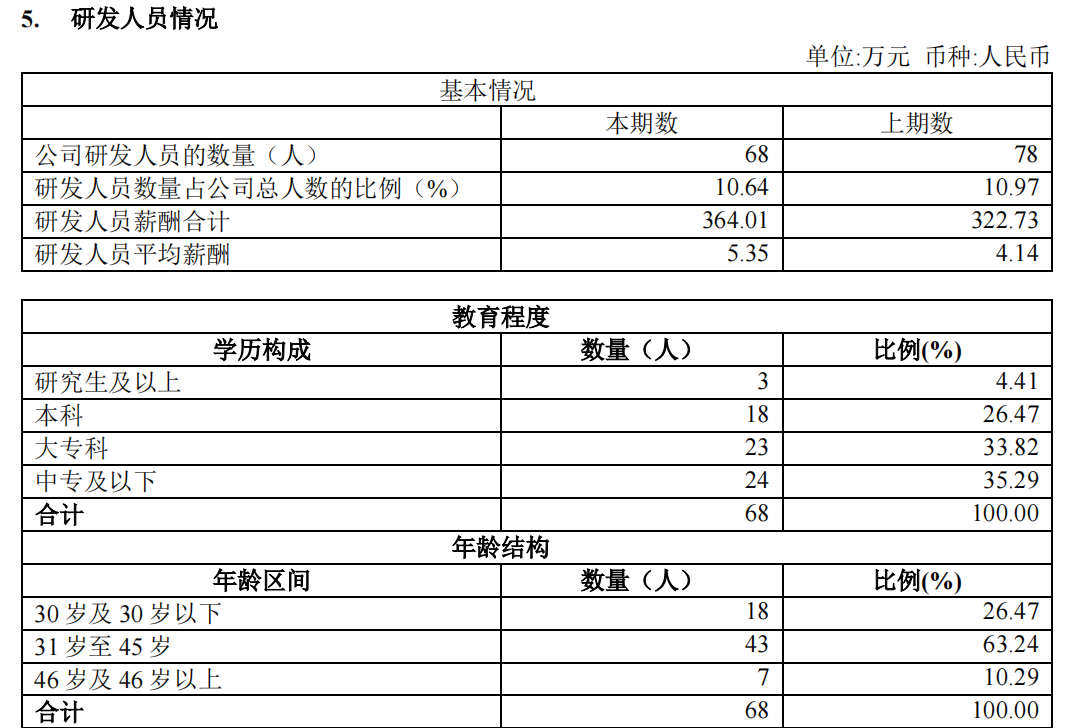

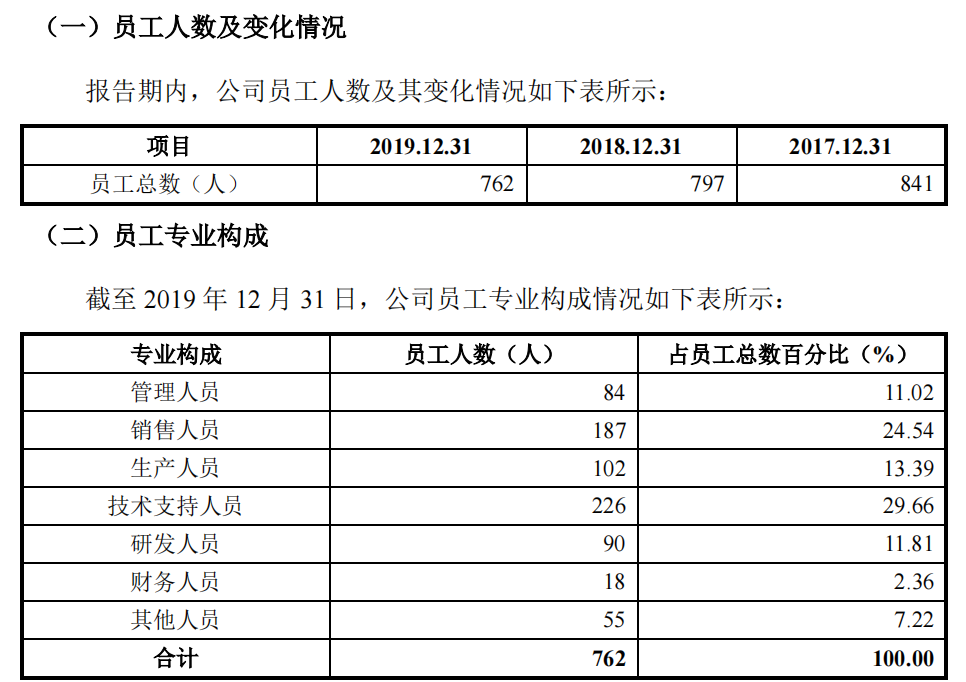

研发人员数量截止至2021年6月为68人,人数下降,本科及研究生以上人数21人比例较低,且平均薪酬为5.35万(2021年上海市社平均工资为10338元,研发质量有待观察)

竞争优势与劣势

行业定位中高端,成为汽车涂料细分行业龙头企业和中国自主品牌重要代表。公司参与起草制定了行业多项全球领先的中国国家标准和行业标准,在2019年中国涂料工业协会年会发布的《汽车涂料中国专利统计分析年度报告》中,名列中国所有汽车涂料企业第三,为前5名中唯一中国品牌。

在获得汽车原厂认证或汽车主机厂供应商准入资格的主流汽车售后修补涂料品牌中,中国的汽车售后涂料市场呈现“5+3+2+1”的市场格局:5家欧美品牌——美国庞贝捷(PPG)、德国巴斯夫(BASF)、美国艾仕得(AXALTA)、荷兰阿克苏诺贝尔(AkzoNobel)、美国宣伟(SW);3家日本品牌——立邦(Nippon Paint)、关西(Kansai)、洛克(ROCK);2家韩国品牌——金刚化学(KCC)、纳路涂料(NOROO);1家中国品牌——东来股份(Donglai)。上述“5+3+2+1”的市场格局中,只有东来“高飞”是中国品牌。

同行业可比上市公司

- 广信材料(股票代码:300537)主营业务为油墨及涂料,其中涂料业务与公司在应用领域上及产品类型上相似度较高。

- 松井股份(股票代码:688157)主要为 3C 电子产品及乘用汽车领域提供涂料、特种油墨等产品。

- 金力泰(股票代码:300225)主营业务收入主要来源于汽车涂料和工业涂料,客户主要集中于国内商用车整车生产企业以及其他工业企业。

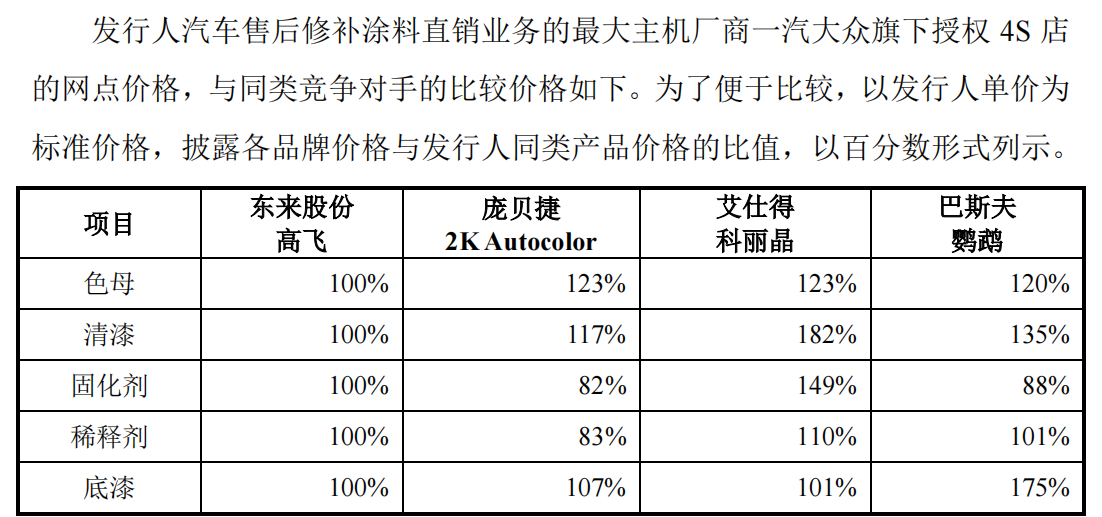

从上表来看,发行人的产品售价略低于同行业竞争对手,这一方面是因为不同品牌修补涂料产品配方有所差别导致的价格差别,另一方面是公司为采取的跟随修补涂料欧美品牌市场定价策略所致。

核心客户

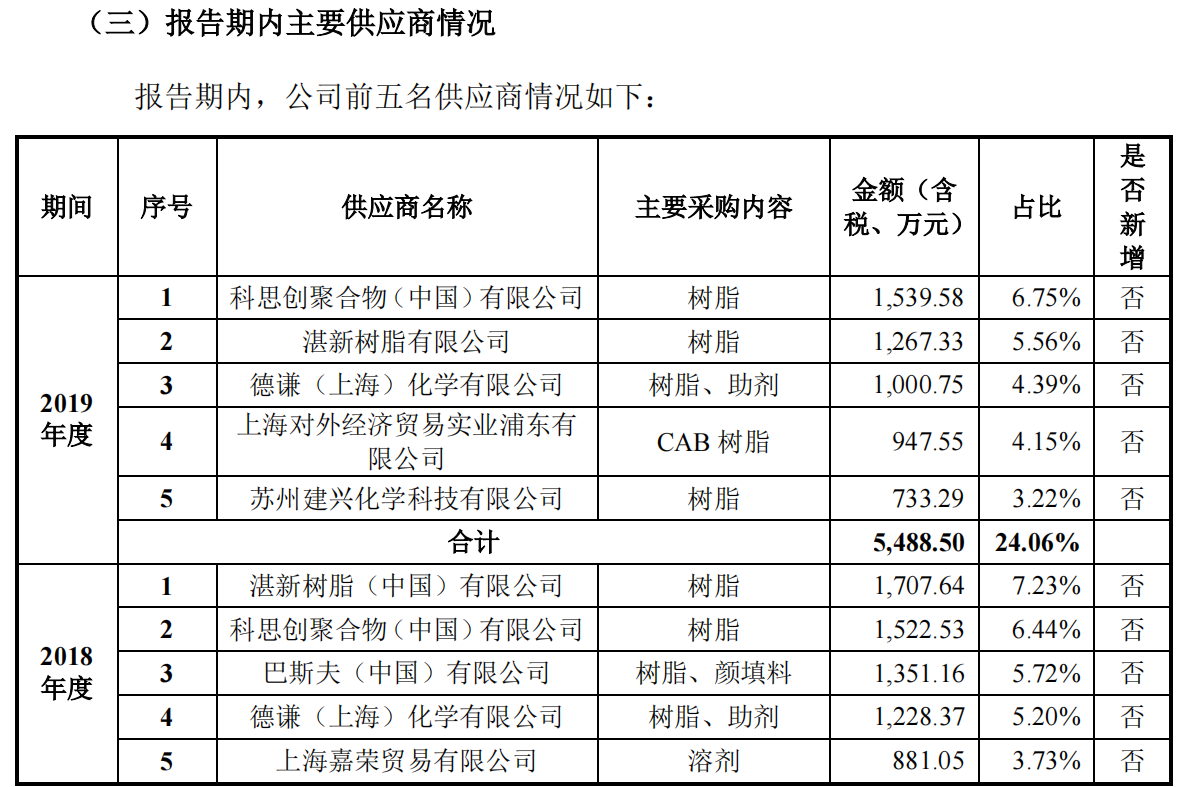

核心供应商

发行人不存在向单个供应商的采购比例超过总额的 50%或严重依赖于少数供应商的情形。

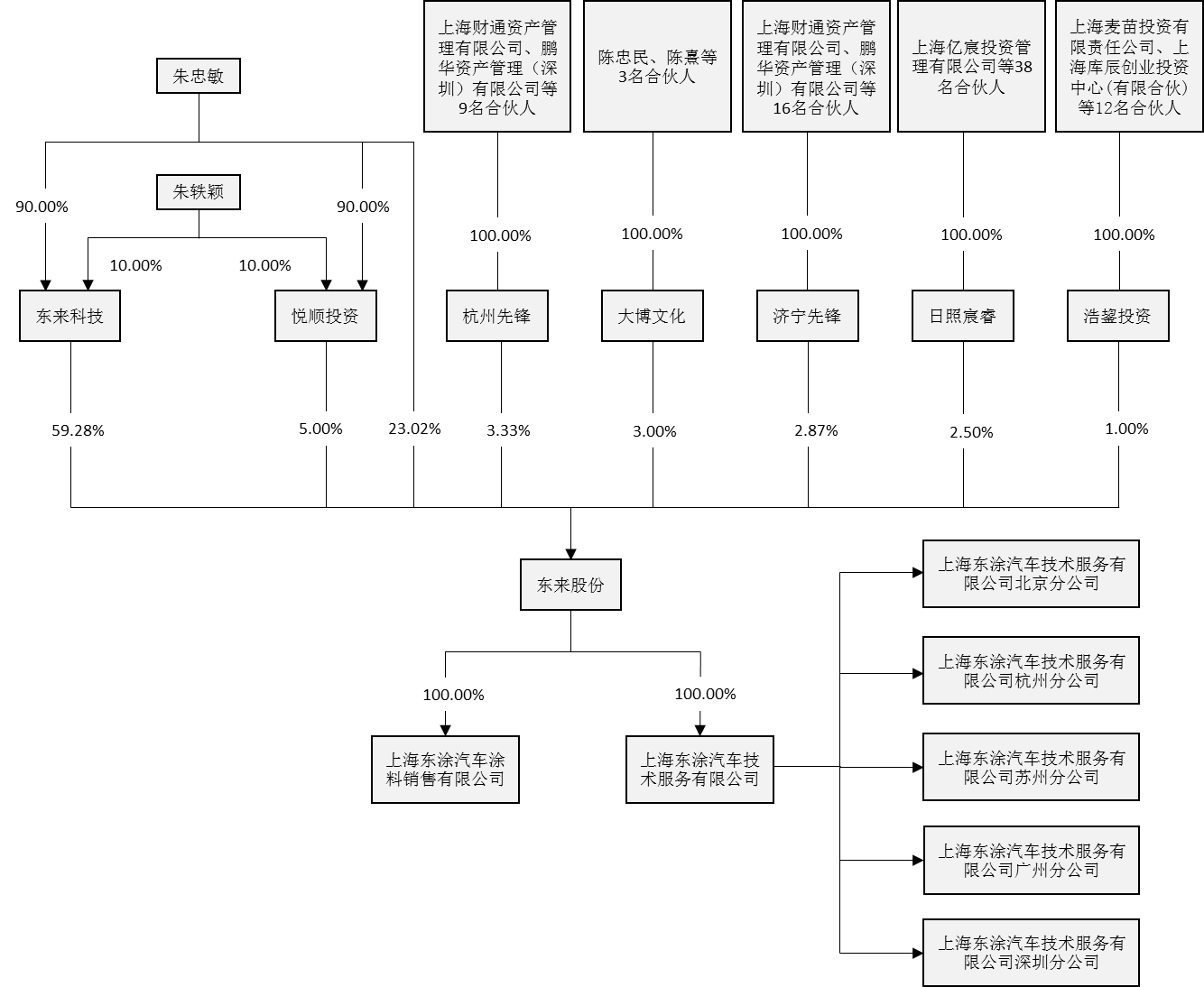

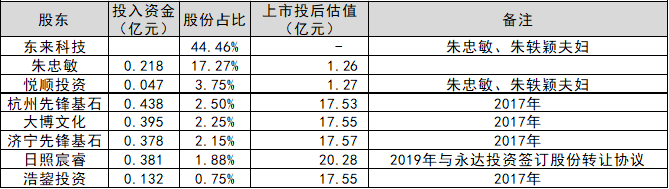

股东&战略投资人

本次发行初始战略配售数量为 150.00 万股,占本次发行总数量的 5.00%。东证创新本次跟投获配股票的限售期为 24 个月。

员工持股平台

未涉及员工持股

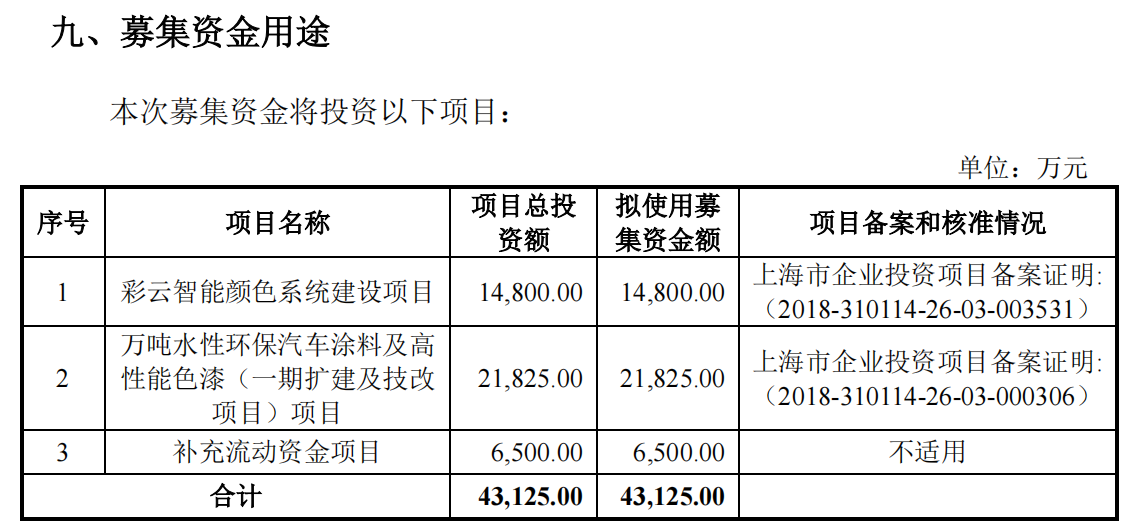

产能+募集资金用途

1.彩云智能颜色系统建设项目

彩云智能颜色系统建设项目的建设实施将分布于全国各地授权 4S 店,大型综合修理厂、品牌快修连锁店。项目计划建设20个配色服务中心、100家全自动智能化调色示范中心、400家钣喷示范店、2000个智能测色示范店。项目不涉及土建等建设投入,主要是硬件设备和软件系统的投入。智能测色示范店和智能配色服务中心仅涉及智能测色仪购置使用;自动调色示范店和钣喷示范店系在合作用户处利用其原有钣喷车间实施。

2.万吨水性环保汽车涂料及高性能色漆项目

(一期扩建及技改项目)

本募投项目包括两个子项目:一个是万吨水性环保汽车涂料项目,另一个是高性能色漆项目。两个子项目均在公司现有厂区实施,公司已取得土地使用权证。

万吨水性环保汽车涂料项目产出为水性汽车涂料,属于环保友好型产品,产品包括汽车售后修补涂料、新车内外饰件及车身涂料。项目建成后,将大幅度提高公司的水性汽车涂料产品的产量,完善公司水性汽车涂料产品覆盖面,提升公司水性涂料产品在市场中与其他外资品牌的竞争力。公司将新增年产 10,000 吨水性环保汽车涂料产能。预计项目年均营业收入可达 3 亿元,项目年净利润超过 5,000 万元。

高性能色漆项目主要系一期生产线技改建设和研发、检测设备投入,项目建成后将提高色母产品的创新速度和市场稳定供应能力,并与已竣工验收的二期生产线、本次募集资金投资项目中的彩云智能颜色系统建设项目形成良好的协同效应,为未来各期生产线的全面联动、一体化调度运营奠定基础。项目建成后,高性能色漆的产能和综合生产效率有所提高,预计各类生产成本可降低约 5%,预计可为公司带来利润 1,000 万元。

(2020 年 11 月 20 日,公司与上海嘉定工业区管理委员会签订《投资协议书》。协议约定公司将新购土地用于建设募投项目“万吨水性环保汽车涂料”。项目总投资金额为 40,000 万元,包含募投项目投资金额 14,220 万元,及使用自有资金 25,780 万元购买土地使用权并进行后续投资。)

核心风险

1.低端品牌的替代

汽车车身喷涂修补需要调色技术人员的现场调色服务。因为色母体系的独特性和调色配方的差异化,不同品牌色母产品体系互相替代或者混合使用难度极大。清漆、底漆、固化剂以及其他辅料,在现场实际维修喷涂过程中,替换技术难度和最终效果影响相对较小。因此,实际使用过程中,市场上部分终端客户存在使用相对低端产品替换高端产品的状况。

2.汽车涂料市场由“油性”向“水性”转换的风险

随着环保要求的趋严,汽车涂料行业由“油性”向“水性”的转换正在逐步进行中。新车车身涂料方面,2018 年,在国内生产的 70%以上的乘用车和 30%以上的商用车的新车涂装(主要为色漆层)已经使用水性涂料;汽车售后修补涂料“油性”转向“水性”的进程相比于新车车身涂料虽相对较缓,但随着国家行业标准向低 VOC 排放转型,城市环保部门严格限制 VOC 排放,主流汽车品牌主机厂逐渐要求授权 4S 店使用水性汽车修补涂料,且各大城市逐渐要求市区内禁用“油性”修补涂料,预计市场将逐步增加对水性汽车修补涂料的需求。发行人现有产品以“油性”汽车售后修补涂料为主,主要原因是下游客户的需求影响。2017-2019 年,发行人水性涂料销售产量分别为 60.03 吨、116.54 吨、159.32 吨,占发行人涂料总产量的 0.91%、1.80%、2.45%,占比较低;发行人目前拥有油性涂料产能 10,000 吨,水性涂料产能 2,000 吨。

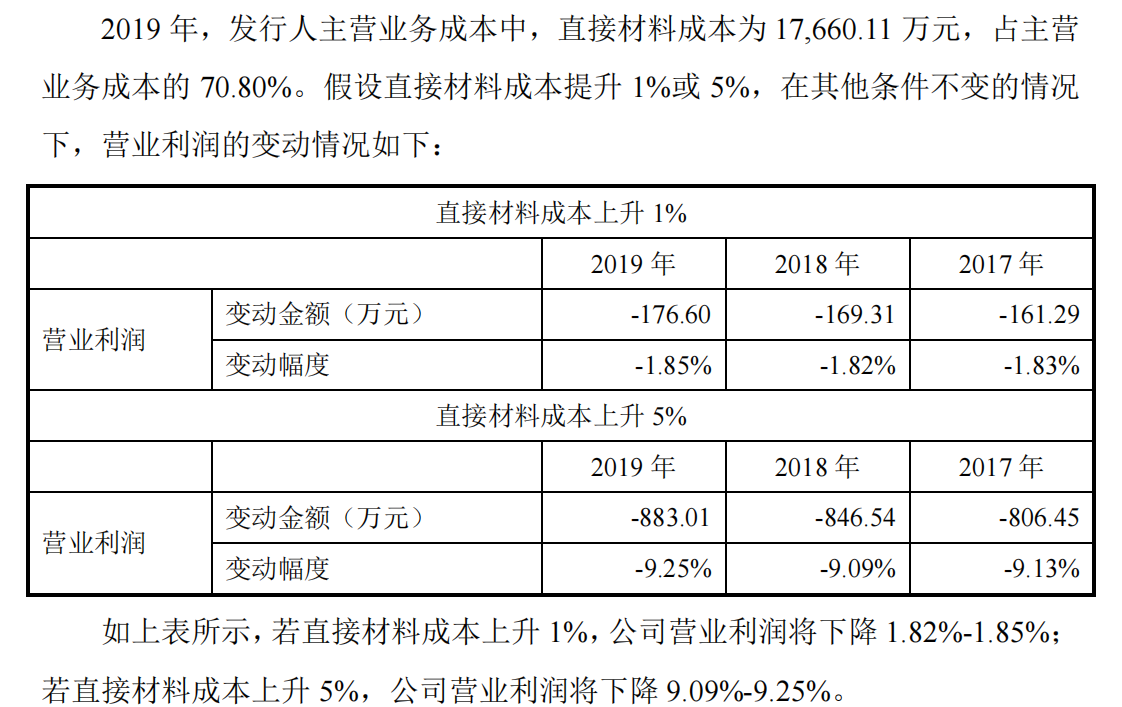

3.原辅材料价格波动风险

公司主要原材料包括树脂、溶剂、颜填料、助剂等石化化工材料,直接材料成本占主营业务成本比例在 70%左右。主要原材料价格波动会造成生产成本上升,进而影响到公司经营业绩。

相关政策

《低挥发性有机化合物含量涂料产品技术要求》(GB/T 38597-2020)已于2020年3月31日发布,自2021年2月1日起实施,属推荐性国家标准,由全国涂料和颜料标准化技术委员会(SAC/TC 5)归口。

总结

2019 年全球汽车涂料市场规模为 180 亿美元,中国作为全球汽车涂料产销量最集中区域,2019年汽车涂料市场规模约为45亿美元,按照消费量计算约为110万吨,占全球比例高达25%。未来 5 年,预计汽车涂料产量将逐步恢复健康增长,年均增速达到 4.9%,2025 年我国市场规模可达 56 亿美元,未来发展势头良好。(数据来源:中国化工信息周刊)

2018 年,在国内生产的 70%以上的乘用车和 30%以上的商用车的新车涂装(主要为色漆层)已经使用水性涂料。美国庞贝捷、日本关西、美国艾仕得、德国巴斯夫、日本立邦、韩国金刚占据中国汽车车身涂料市场超过95%。行业具有较高的国产替代空间。

发行人目前拥有油性涂料产能 10,000 吨,水性涂料产能 2,000 吨。水性涂料产能较低,已落后于市场需求,转型在即。公司在国产领域具有一定的先发优势,但后续发展缓慢,且面临更多新进竞争者。公司一方面需要不断扩大汽车涂料的市场份额,另一方面需要在新的行业实现突破,比如3C设备。

欢迎关注公众号:新股研究所

专注于新股及次新股,化繁为简了解招股书

以上信息来源于公开资料,仅分享企业基本信息,并非推荐,不构成指导意见。