会员

会员 下载APP

下载APP

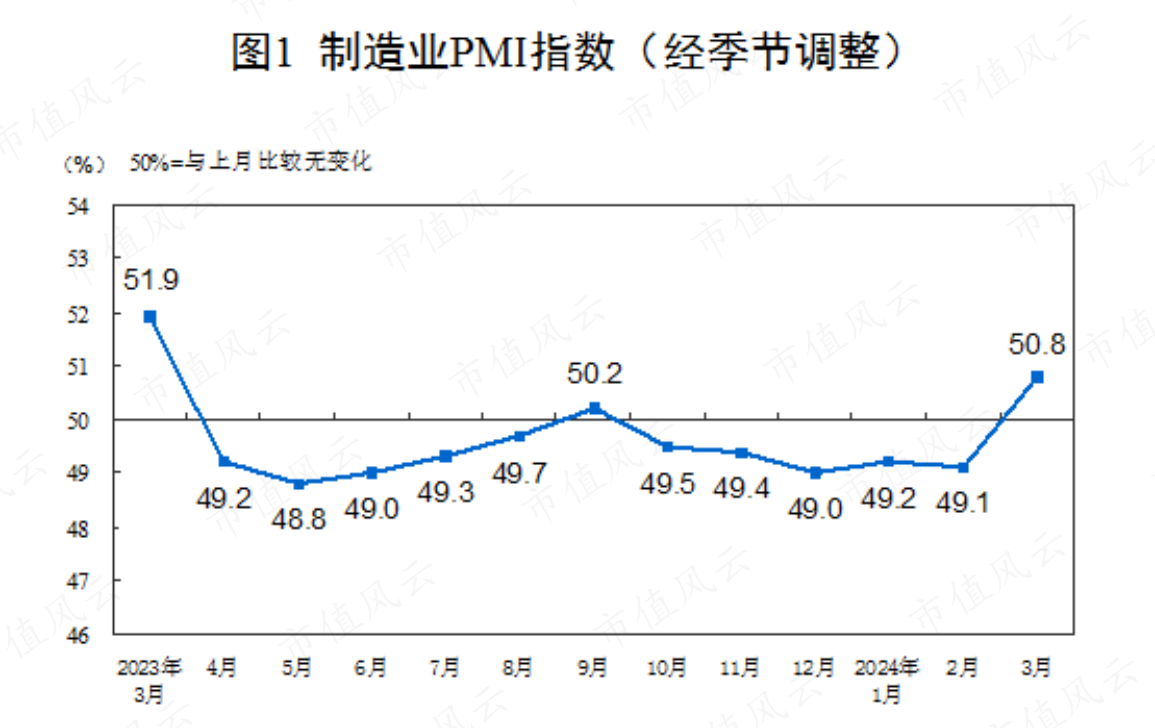

今天赛道股、题材股大涨,主要源于周日公布的PMI制造业指数超预期回升。

超预期的制造业指数。

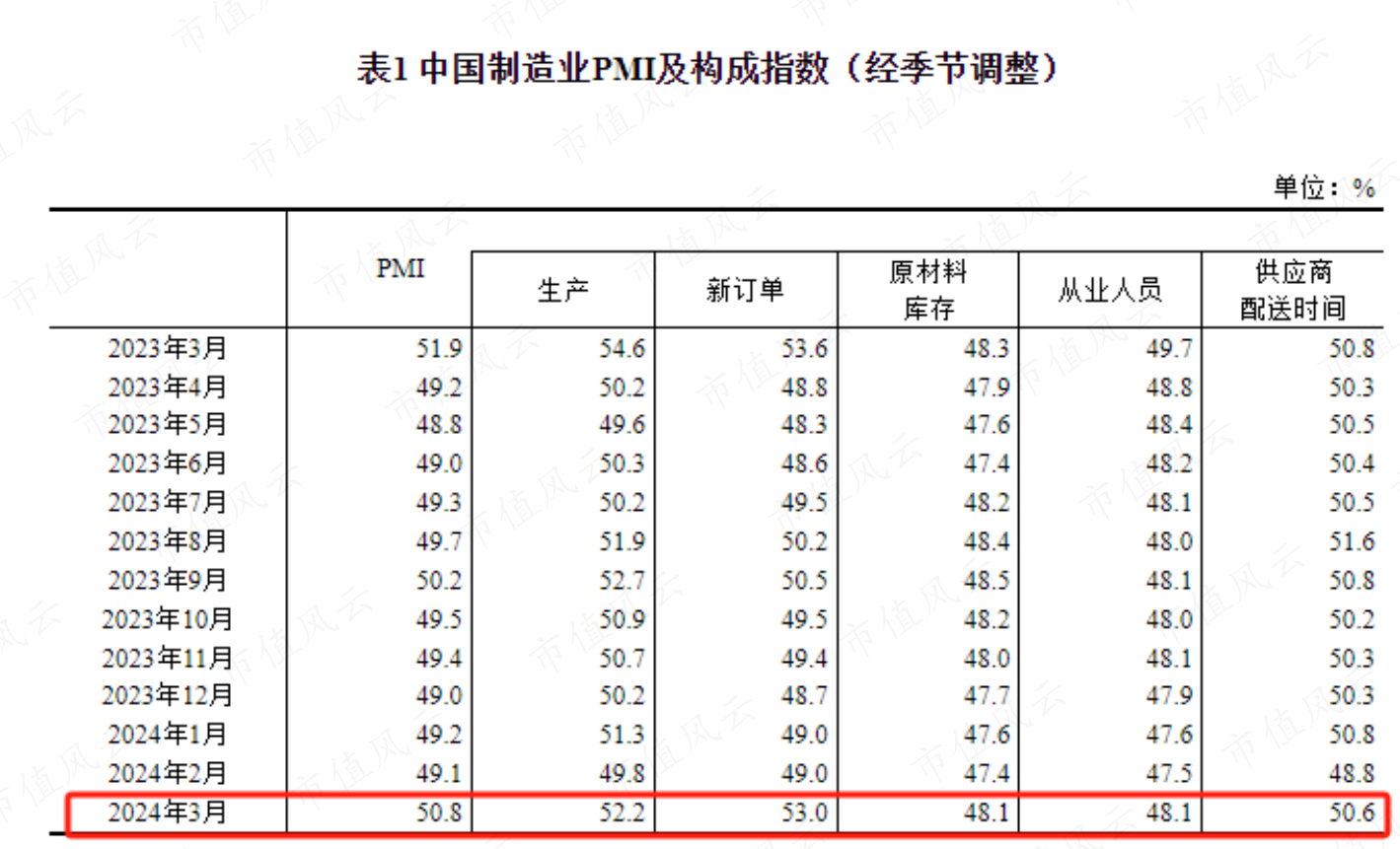

国家统计局周日公布数据显示,3月,中国制造业采购经理人指数(PMI)较上月回升1.7个百分点至50.8%,这是自去年10月以来制造业PMI首次站在荣枯线之上。

高频数据显示,汽车、化工等行业开工率较快上行,3月生产指数有所回升。同时,伴随出口改善、投资提速以及居民消费进一步修复,反映市场需求的新订单指数也较上月走高。

PMI指数上行背后是前期稳增长政策的发力显效,这包括年初降准降息,增发国债资金大规模投入使用等。

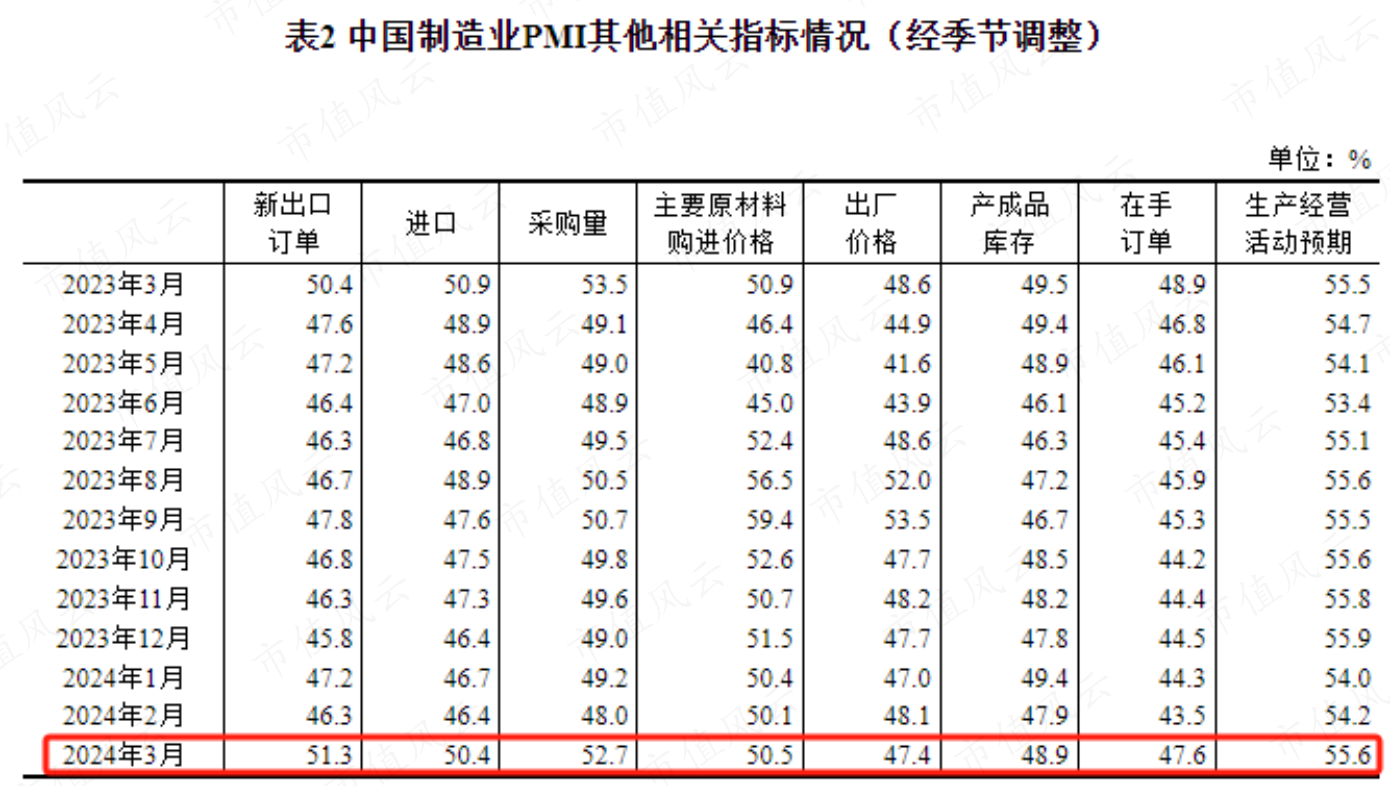

国家统计局数据显示,3月生产指数和新订单指数分别为52.2%和53.0%,比上月上升2.4和4.0个百分点;新出口订单指数和进口指数分别为51.3%和50.4%,比上月上升5.0和4.0个百分点,均升至扩张区间。

从行业看,农副食品加工、食品及酒饮料精制茶、铁路船舶航空航天设备、电气机械器材等行业生产经营活动预期指数均位于60.0%以上高位景气区间,企业对行业发展更为乐观。

非制造业PMI方面,3月,非制造业商务活动指数为53.0%,比上月上升1.6个百分点。分行业看,建筑业商务活动指数上升2.7个百分点至56.2%,服务业商务活动指数上升1.4个百分点至52.4%。

简单做几个方向的回顾。

其一,资源股大涨。

制造业指数PMI大涨,说明制造业回升,对制造业上游有色资源等是重要利好,有利于上游去库存和提价;

通常,制造业复苏至少是中期趋势,一段趋势确立会形成一定惯性,对A股而已,受益于经济复苏的行业应该都有不错的机会。

今天以能源金属为代表的资源股大涨就是典型特征,如果这个行情持续的话,应该会由能源金属扩散到全产业链,甚至延伸到汽车制造等全产业链,保持密切关注。

锂电池、固态电池概念股,寒锐钴业、华友钴业、合纵科技、鼎盛新材、微光股份、萃华珠宝、科达利涨停,腾远钴业、赣锋锂业、天齐锂业等纷纷大涨。

锂电池板块爆发,既有官方PMI超预期的原因,也有产业内消息驱动的因素,其中,智己L6将搭载行业首个量产上车的超快充固态电池,将引领新能源汽车进入固态电池时代。

近期多家企业的固态电池在性能提升、量产进度等方面不断推进,有望加速(半)固态电池的产业化进程。此外,固态电解质能兼容更高比容量的正负极材料,新技术的持续开发将带来相关材料环节的突破和变化,率先布局固态电池及相关产业链的厂商有望受益于产业化进程加快。

值得注意的是,不少资源股在走趋势行情,这是一个大板块,资金持续流入,短期出现冲高调整的话,或许是不错的机会。

其二、汽车产业链个股走强。

今天,北汽蓝谷、江淮汽车涨幅超6%,金龙汽车、宇通客车、长安汽车等纷纷走高;汽车零部件板块多股走强,铁流股份、华阳集团、奥特佳、跃岭股份等10多只个股涨幅超9%。

消息面上,新能源汽车价格战仍在继续,鸿蒙智行APP显示,问界新M7入门版车型——M7 Plus大五座后驱版售价下调2万至22.98万元。

其三、OLED概念爆发。

OLED概念爆发,今天TCL科技、天禄科技、沃格光电、维信诺、彩虹股份、三利谱涨停,濮阳惠成、清越科技等涨超10%,京东方A、深天马A、瑞丰光电等涨幅超过5%。

消息面上,3月各尺寸TV面板价格加速上涨,预计4月各尺寸LCD TV面板价格继续上涨。伴随着LCD扩产进入尾声,行业将由过去供给端主导(产能变化)转向需求端主导(终端需求大尺寸、高端化、多样化),行业周期属性将淡化,成长属性显现,LCD面板企业的盈利稳定性有望逐步强化。

另外,最近两周资金流向显示,“北向资金”最近两周明显加仓OLED等板块。

其四、注意控股权变更的概念。

湖北省国资拟入主,奥特佳、长江证券双双涨停。

另外还需留意券商重组概念股,最近1年,尤其是最近半年公司重要岗位换人的上市公司或控股股东。

其五、AI+继续活跃。

今天午后AI+继续活跃,这个方向一定要关注,从已披露年度报告和业绩预告的来看,上游出版社(数字版权、AI语料)等业绩较好,也是直接受益于AI大模型全面推开。

重点留意年报披露、一季度业绩预告或季度报告的公司。

其六,小长假经济概念股。

小长假经济概念股今天轮动到航空运输、民航机场,航空机场板块震荡上行,华夏航空涨停,吉祥航空、深圳机场、春秋航空、中国国航等不同程度上涨。

今年春节带动的休闲娱乐、交通运输已经有明显带动,预计清明小长假、五一小长假继续维持较高的增长,保持关注。

其七,低空经济概念维持热度,新城市、山河智能、中信海直、华生科技涨停,建新股份、开能健康、深城交等大涨。

这个板块适合找低位的,新增加这个概念且业绩还可以的公司。

啰嗦几句,煤炭今天调整,某股大跌,板块持续性及行业逻辑请看3月25日复盘。

4月份重要活动。

回复

回复