会员

会员 下载APP

下载APP

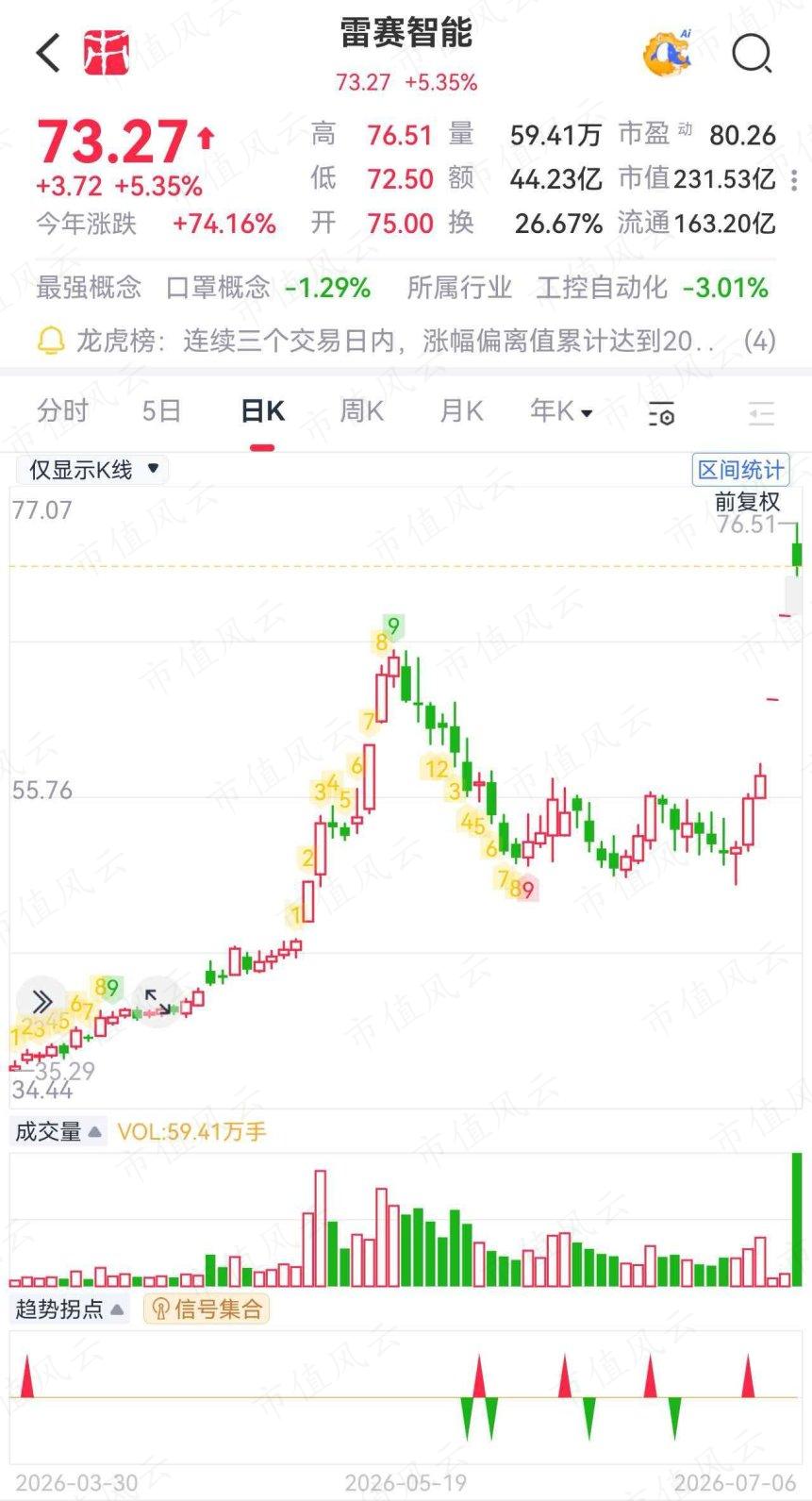

7月2日,雷赛智能(002979.SZ)一字涨停,次日同样的剧情再度上演。7月6日,股价再涨5.35%。短短三个交易日,累计涨幅达27.47%,市值突破230亿元,创下上市以来新高。

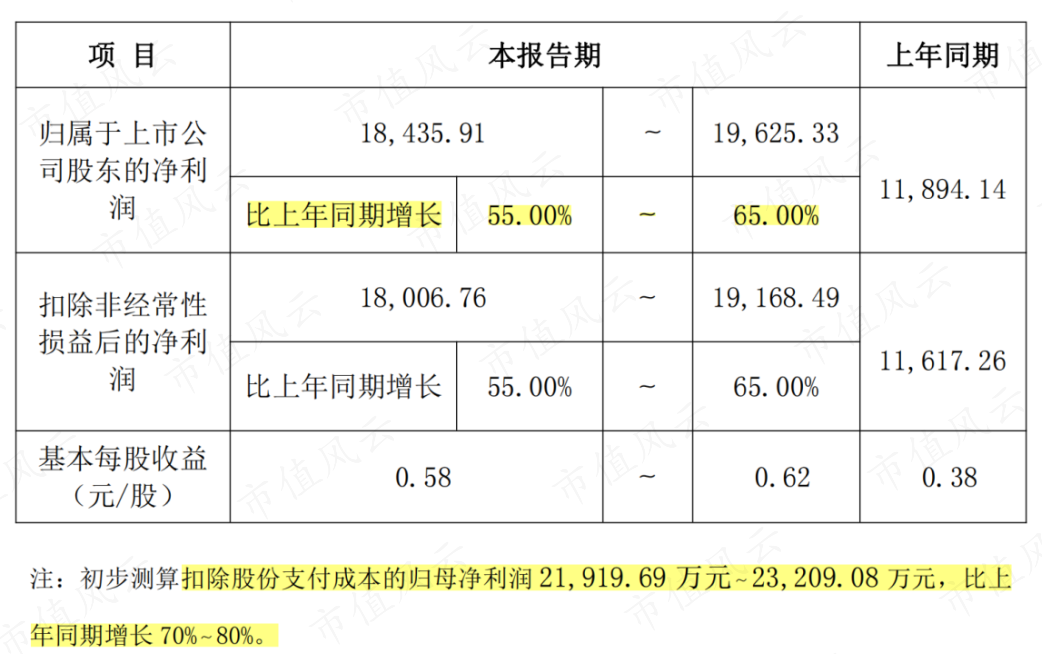

引爆这轮行情的,是一份半年报业绩预告:2026年上半年,公司预计实现归母净利润1.84亿到1.96亿元,同比增长55%到65%;若剔除股份支付成本,归母净利润2.19亿至2.32亿元,同比增长70%至80%。

一家做运动控制的工控企业,如何跑出这样的增速?

一、工控老兵,蛰伏三载终迎春

雷赛智能不是一夜冒出来的新面孔,这家1997年成立的公司,在运动控制领域摸爬滚打了近三十年,产品线主要包括伺服系统、步进系统、控制技术三大类。

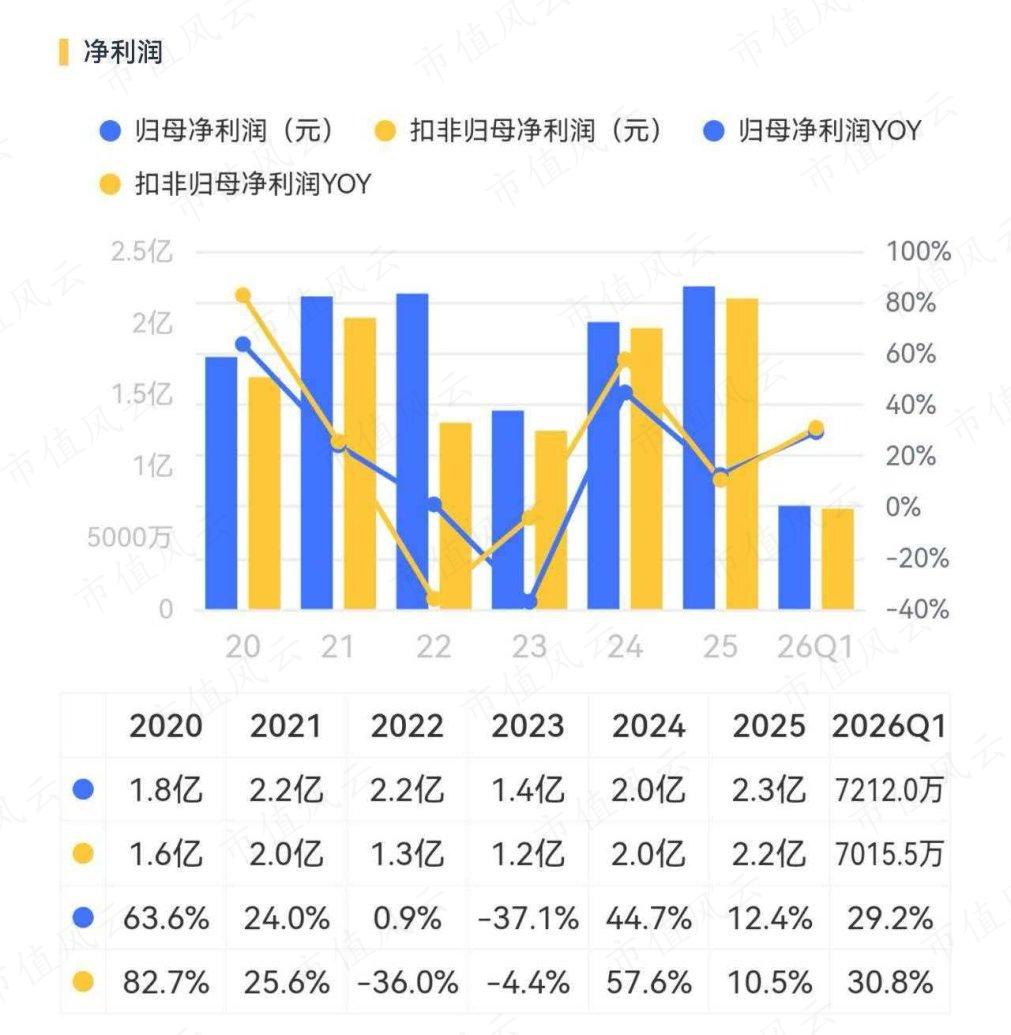

然而,2022年至2023年,行业寒冬让这位老兵也吃了苦头,市场需求疲软,期间费用高企,归母净利润一度滑落至1.4亿元的低谷。

转机出现在近两年,随着下游需求逐步修复,公司利润明显回升,逐渐从低谷爬了出来。

2026年一季度,公司实现营收5.3亿元,同比增长34.5%;归母净利润7212万元,同比增长29.2%。其中,伺服系统单季收入2.81亿元,同比高增52.21%,成了本轮复苏的强劲引擎。

半年报预告将市场预期拉满,上半年整体营收增速预计达38%至42%,二季度单季更是攀升至42%至48%。

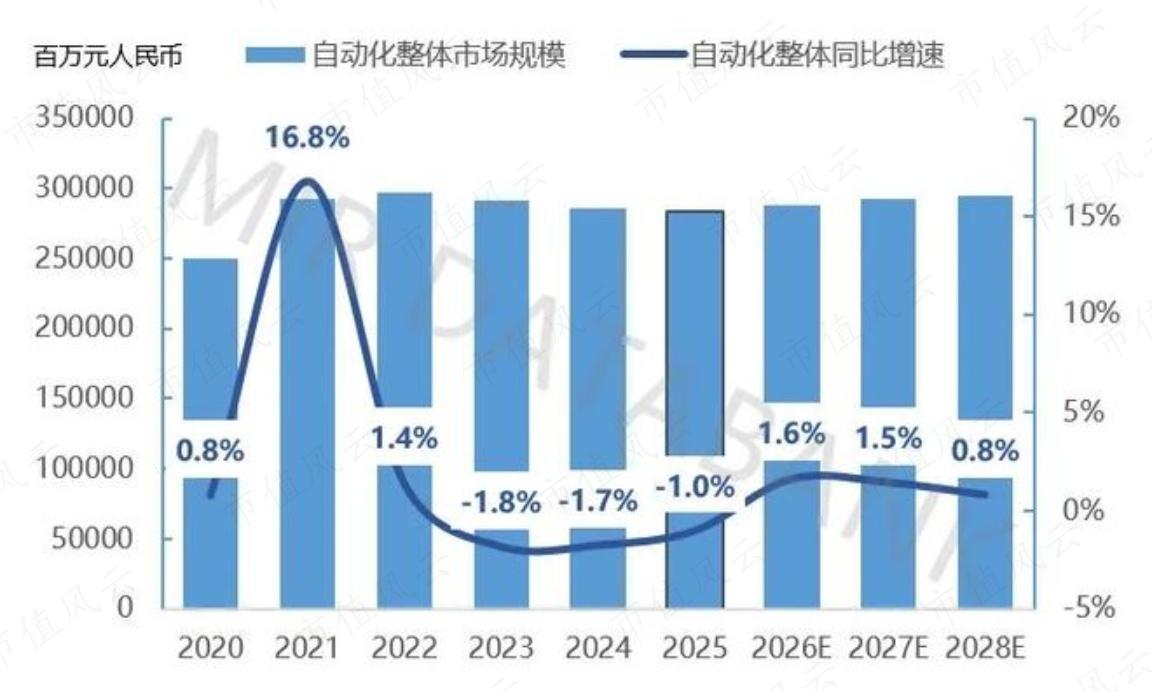

驱动增长的因素并不复杂,工控行业在经历连续九个季度的负增长后,终于迎来了小幅正增长。随着中美贸易摩擦趋缓,前两年被压制的需求集中释放;与此同时,AI投资热潮带动半导体、3C电子等行业超预期回暖。

雷赛智能在电子、3C等领域摸爬滚打多年,率先吃到这波红利。

另一个不可忽视的变化是渠道。2022年起,公司从“直销为主”转向“经销为主、大客户直销为辅”的混合模式。截至目前,公司引入了超300家渠道合作伙伴。2025年,经销收入占比已达53.32%,同比增长30.51%。

此外,面对上半年原材料价格上涨的压力,雷赛智能打出“两提两降”的组合拳:提升高端行业和高端客户占比、提升高端产品和高端方案比重,同时降低管理成本和供应链成本。这样一来,既稳住了毛利率,又在高端市场中抢占了更多份额。

二、机器人业务开始批量供货,第二曲线逐渐兑现

出了基本盘复苏,人形机器人业务也是拉动股价的重要催化剂。

2025年,公司无框力矩电机交付量超过12万台,同比增长20倍以上。仅仅一年前,这家公司在人形机器人领域还处于布局阶段。而今,其产品已经进入国内80%主流人形机器人厂商的供应链。

行星关节模组、谐波关节模组以及高自由度灵巧手均已研发成功并进入规模化供应阶段,目前已经获得数十家主流机器人客户订单,并开始规模化供货。

目前,公司正在建设年产200万台的自动化生产线,以进一步卡位机器人赛道。2026年半年度业绩预告中也明确提到,“新兴业务与第二增长曲线取得较大突破与显著增长”。

但我们也需知道,虽然机器人业务进展迅速、增速惊人,但公司并未明确披露其收入规模。这也意味着,机器人业务在总营收中的占比仍相对有限,距离真正撑起“半边天”还有一段距离。

结语

雷赛智能的2026上半年,其实可以拆成两半来看。

一半是工控老兵的复苏,渠道重构、产品升级、精细管理,在行业回暖的窗口期集中释放;另一半是机器人新兵的爆发,一年20倍的增长,从0到80%主流厂商的覆盖率。

两件事叠加在一起,便有了这份让市场眼前一亮的中报预告。至于这份高增长能否持续,风云君只能说,产能正在扩建,订单正在交付,2026年全年的走向,还得看下半年的数字怎么说话。

回复

回复