会员

会员 下载APP

下载APP

神州细胞(A19412.SH)目前没有一款药品上市,2017年-2018年主营业务收入均为零,净利润为-1.46亿和-4.60亿。

这样的公司冲刺科创板有底气吗?

然而,风云君一看,创始人和实际控制人谢良志(董事长兼总经理)为2009年首批国家“千人计划”特聘专家,副总经理YANG WANG(王阳)也是第5批国家“千人计划”专家。

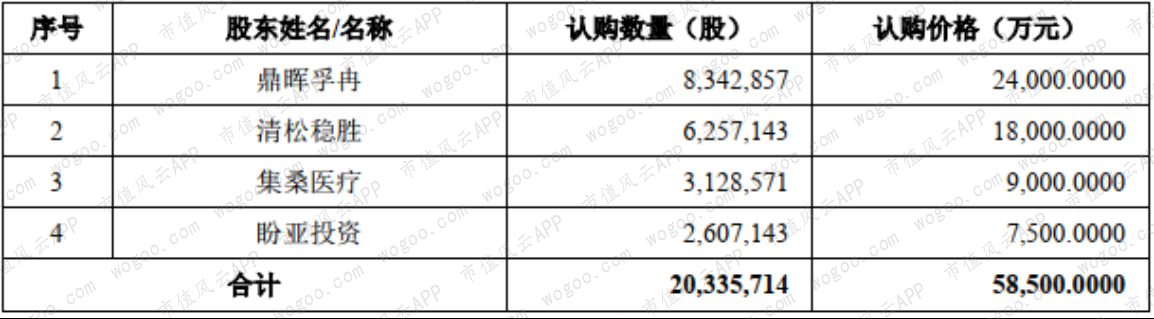

根据2019年3月最后一轮创投增资入股的价格(28.76元/股)来看,神州细胞市值高达110多亿。

(神州细胞最后一轮机构认购的数量和价格)

神州细胞申报选择的是科创板第五套上市标准,即完全抛弃财务指标,只要求市值不低于40亿。

值得一提的是,目前该标准申请的企业全是生物医药类公司,而且都亏损。

(按市值标准五申报的6家科创板企业)

科创板标准五特别针对医药企业,还要求至少有一项核心产品获准开展二期临床试验。

截止2019年7月31日,神州细胞拥有23个药物研发产品管线,其中有7个处于III 期临床研究、5个处于II期临床研究。

可以说,神州细胞满足标准五的最低条件,但具体质地如何呢?

一、 神州细胞的定位与研发策略

神州细胞前身北京神州细胞生物技术有限公司(以下简称“神州细胞有限”)成立于2007年4月,股改时间是2019年3月19日,9月IPO申报材料就获受理,速度极快。

神州细胞定位是创新性生物制药的研发和产业化,专注于恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病领域。

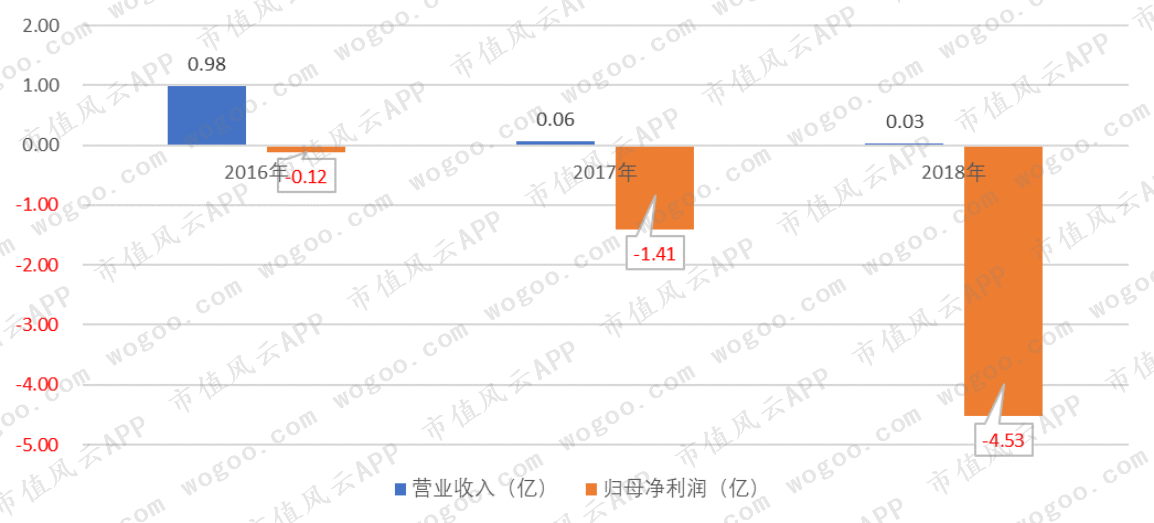

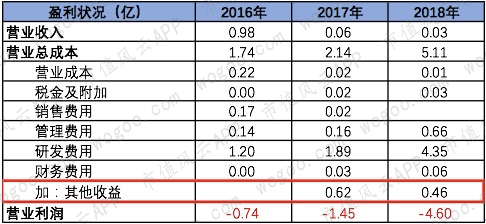

目前暂无一款药物上市,2016年-2018年营业收入分别为0.98亿、0.06亿和0.03亿,归母净利润为-0.12亿、-1.41亿和-4.53亿,业务是亏损的。

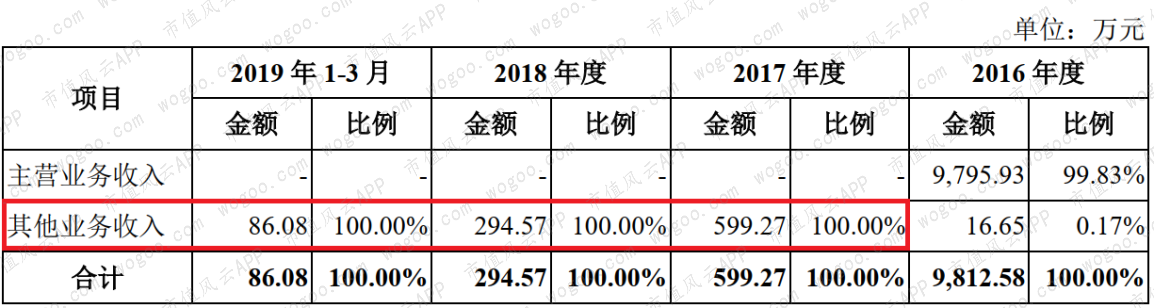

具体来看,2017年、2018年、2019年1-3月主营业务收入均为零,收入来源全是其他业务收入——资产租赁及代关联方发货。

2016年0.98亿的主营收入来源于科研试剂和研发外包业务,但2016年12月将这部分业务剥离给实际控制人谢良志控制的关联方义翘科技(全称是北京义翘神州科技有限公司),之后就没有了。

关联方义翘科技也是2016年10月才从神州细胞前身(神州细胞有限)分立出去的,两者定位不同:

分立后的神州细胞有限负责生物药研发业务和诊断试剂业务;

义翘科技负责研发外包服务和科研工具业务及生产生物制品业务。

外包服务是根据客户需求向其提交订制的科研试剂蛋白产品或者提供抗体样本检测服务,从这个定位来看,神州细胞就聚焦于核心业务生物制药的研发与销售,剥离了不重要的外包业务。

2016年-2018年神州细胞披露的研发投入分别为1.2亿、1.89亿和4.35亿,分别是其营业收入的1.2倍、31.5倍和145倍,这是造成公司亏损的最重要原因,也是很多生物制药公司的共性。

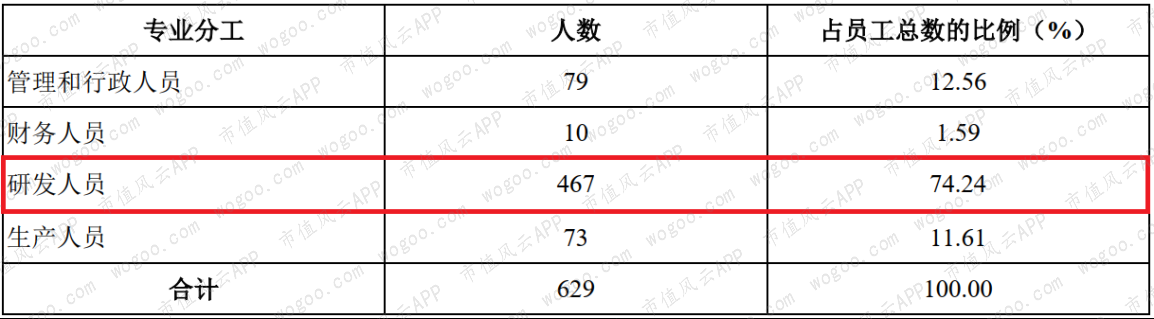

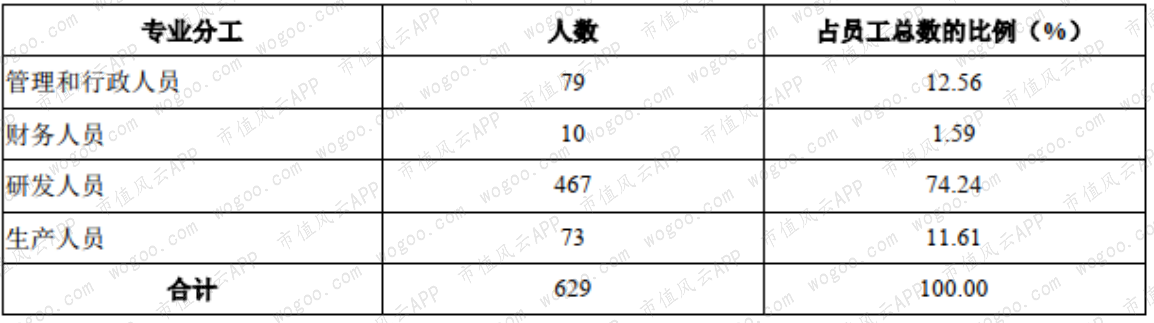

目前神州细胞也是研发人员最多,占比74.24%。事实上,有些管理人员也有研发背景但是没算进去,假如算进去研发人员占比会更高。

(截止2019年3月31日)

职位最高的两位管理人员都是生物药领域的国家“千人计划”专家:

创始人谢良志博士(也是董事长兼总经理)1997年2月博士毕业于麻省理工学院化学工程系,1992年2月至2002年5月历任美国默克集团高级工程师、研究员,是国际知名的生物药研发和产业化专家以及国家首批“千人计划” 专家和新药创制重大专项总体组专家;

副总经理 YANG WANG(王阳) 博士拥有20多年的疫苗和抗体药物研发和项目管理经验,曾主导宫颈癌疫苗的质量分析和质量标准建立工作,是国际知名的生物药质控专家,入选国家第4批“千人计划”。

从两位核心高管的简历可以看出都有研发和生产方面的背景,因而神州细胞采取的研发策略为差异化的竞争策略:

同质化药物就以生产技术优势获得差异化竞争;

热门靶点药物就研发同类最佳获得差异化竞争。

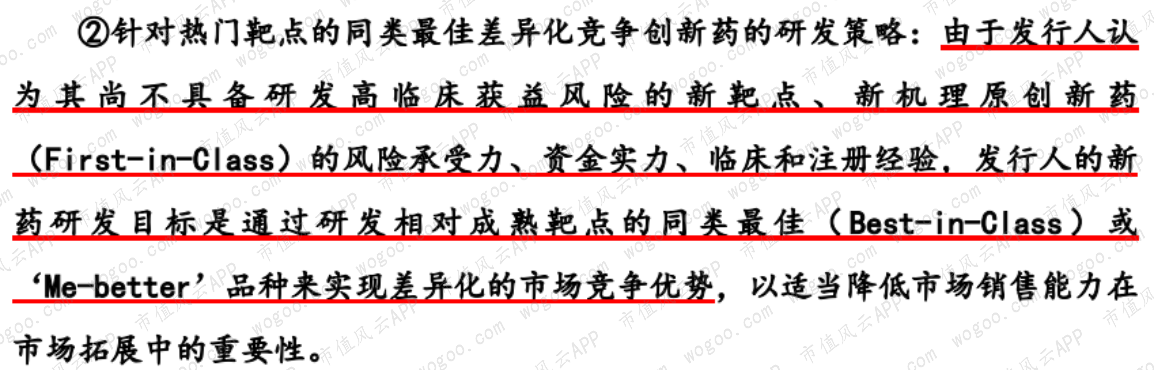

公司自认为不具备研发高临床获益风险的新靶点、新机理原创新药(First-in-Class)的风险承受力、资金实力、临床和注册经验,因此只能研发相对成熟靶点的同类最佳(Best-in-Class)获取差异化的市场竞争优势。

(资料来源:神州细胞首轮审核问询回复)

这句话很关键,意味着神州细胞做得是生物类似物(类似于化药的仿制药),并不是在做最新靶点和机理的新药研发,而是采取跟随策略选择已有的成熟靶点进行开发,试图达到同类最佳的优化来竞争。

创新药发明很烧钱,这种策略或许是刚成立不久公司不赚钱时候生存的权宜之计,风云君也希望神州细胞如果以后赚钱能开发出新靶点和新机理的生物创新药。

神州细胞在支持自身产品研发和产业化的同时,也承担了多项国家重大科研项目,合计有28项,侧面说明其具备一定的技术实力。

(神州细胞部分国家重大科研项目承担情况)

二、在研产品

由于神州细胞目前没有上市的产品,因此最关键的是要分析其在研产品。

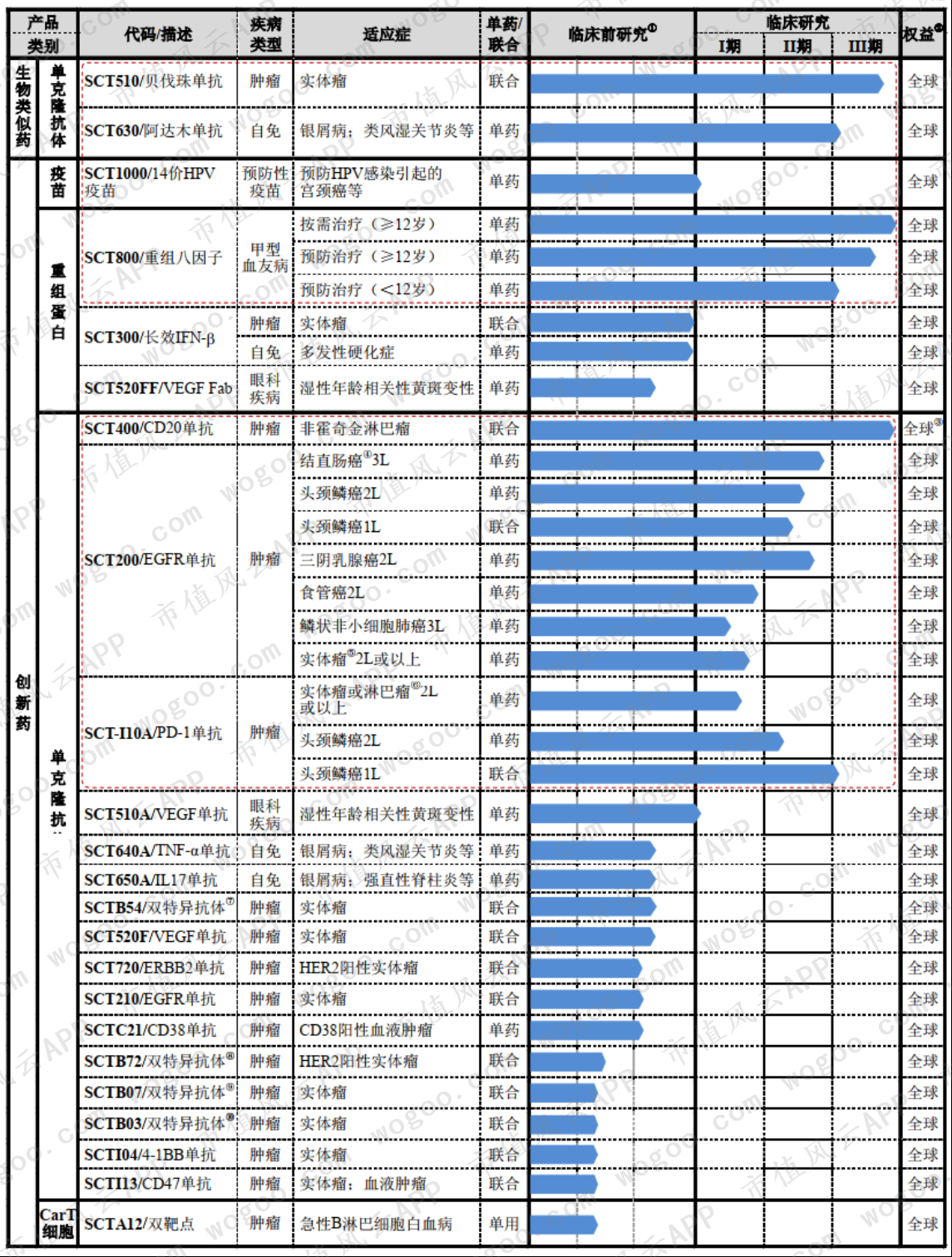

截至2019年7月31日,神州细胞的在研产品如下所示,红框内为主要产品。

除14价HPV疫苗产品之外,其他主要产品均处于三期临床。

如果神州细胞14价HPV疫苗能搞成功,绝对是一款超重磅的药品,要知道默沙东9价HPV疫苗就已经横扫全球市场,2017年获得23.08亿美元,而2018年国内销售额就高达58.36亿元,还供不应求只能排队打针。

但神州细胞14价HPV疫苗才处于一期临床,距离上市太遥远,因此主要看看三期临床的产品。

1、重组八因子

重组八因子是神州细胞进展最快的产品,因此首先拿出来分析。

重组八因子主要是用于治疗血友病,血友病主要是凝血功能出现障碍,目前治疗主要是从血液中提取出凝血八因子制成血制品,但也有一些人造的重组八因子,都是国外药企垄断。

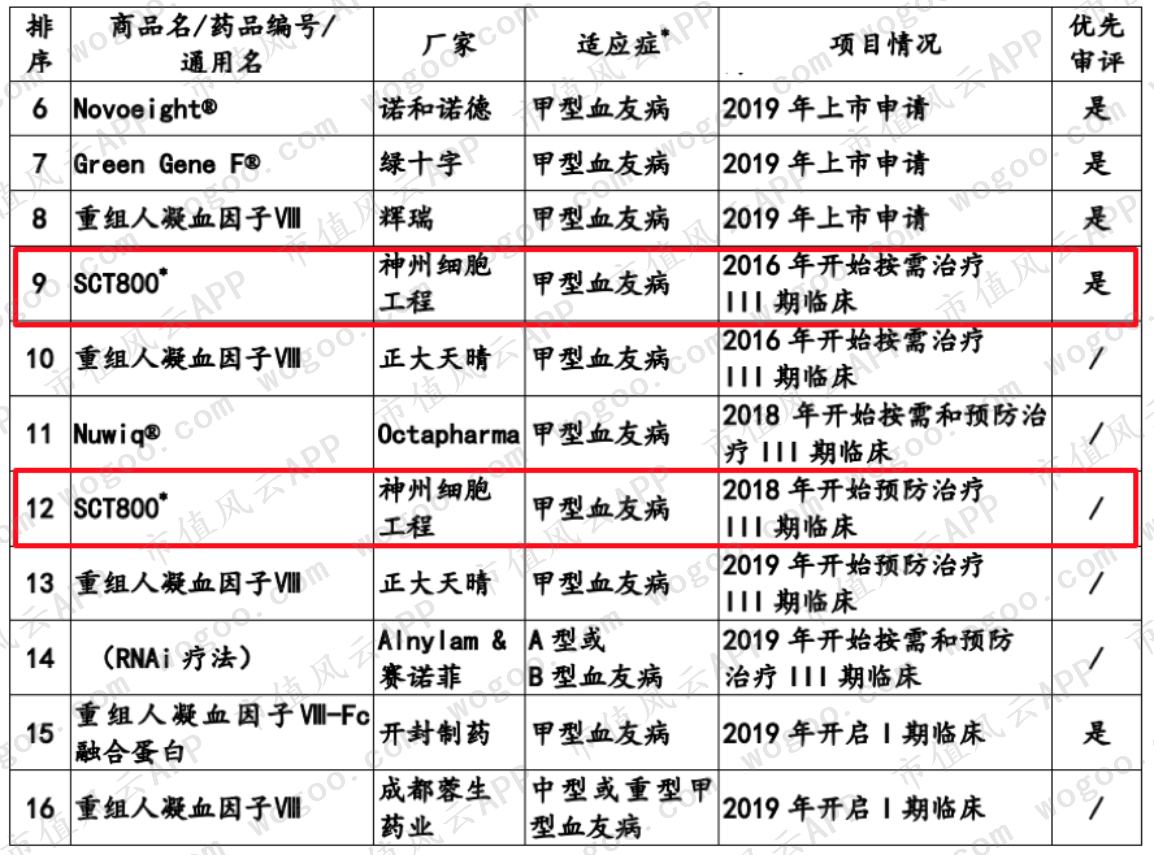

(国内获批的重组八因子)

上市申请企业也是诺和诺德、绿十字和辉瑞等国外药企,最新进度更新是2019年11月19日国家药品监督管理局已受理了神州细胞SCT800的首轮上市申请。

(数据来源:神州细胞首轮审核问询函回复)

但风云君认为对神州细胞来说,SCT800重组八因子即使之后获批上市,象征意义(证明其具备研发实力)比现实意义(真正市场销售收入)更大。根据中国工程院院士、江苏省血液研究所所长阮长耿介绍的数据,目前我国注册确诊的血友病患者约为30000例。

患者数量群体不多,因此国内凝血因子类市场(包括血制品和重组制药)2018年销售额仅12亿左右,重组制药的市场更小。拜耳最早2007年在国内获批的重组八因子拜科奇,到2018年销售额也不过4亿,如此小的市场不足以给神州细胞贡献巨大的收入。

2、贝伐珠单抗和阿达木单抗

神州细胞的贝伐珠单抗和阿达木单抗都是生物类似物(生物仿制药),分别对标是罗氏的原研药贝伐珠单抗和艾伯维的原研药阿达木单抗(修美乐),均在2010年在国内上市,都属于2018年销售排名第五和第一的“药王”。

(2018年全球十大销售药物)

罗氏的贝伐珠单抗(安维汀)2010年在中国获批,国内的适应症为转移性结直肠癌和非小细胞肺癌,2018年在国内销售额超过20亿,专利分别于2018年、2018年和2019年在中国、欧洲和美国失效。

2019年12月9日,齐鲁制药研发的贝伐珠单抗(安可达)获批上市,这是国内获批的首个贝伐珠单抗生物类似物。信达生物的贝伐珠单抗目前也在新药批准中,预计离上市的时间也不久。目前神州细胞进度处于三期临床的阶段,前面有很多竞争对手。

(国内药企研发贝伐珠单抗的进度)

艾伯维的阿达木单抗(修美乐)在国内有三个适应症获批,包括类风湿关节炎适应症、银霄病和强直性脊椎炎。2016年12月31日,修美乐在美国市场的核心专利到期,艾伯维对工艺和制剂申请了50多项组合专利,将保护延长至 2023 年。

根据丁香园Insight数据库显示,阿达木单抗是国内药企研发的红海市场,竞争十分激励,目前有28家企业正在研发。2019年11月7日,百奥泰(也在申报科创板中)的阿达木单抗获批上市,提交上市申请中的还有信达生物、海正药业、复宏汉霖和齐鲁药业,神州细胞目前处于三期临床阶段。

(国内药企研发阿达木单抗的进度)

3、肿瘤药物: EGFR、CD20、PD-1单抗

(1)EGFR单抗

在中国,EGFR抗体已成为转移性结直肠癌和鼻咽癌的治疗药物,2018年中国EGFR抗体药物销售收入为12.8亿。

其中已经有默克的爱必妥(西妥昔单抗)和百泰生物的泰欣生(尼妥珠单抗)分别于2006年和2008年获批上市,神州细胞SCT200/EGFR抗体目前处于二期临床的进度。

(EGFR单抗:国内已上市或在研的SCT200同一靶点药物)

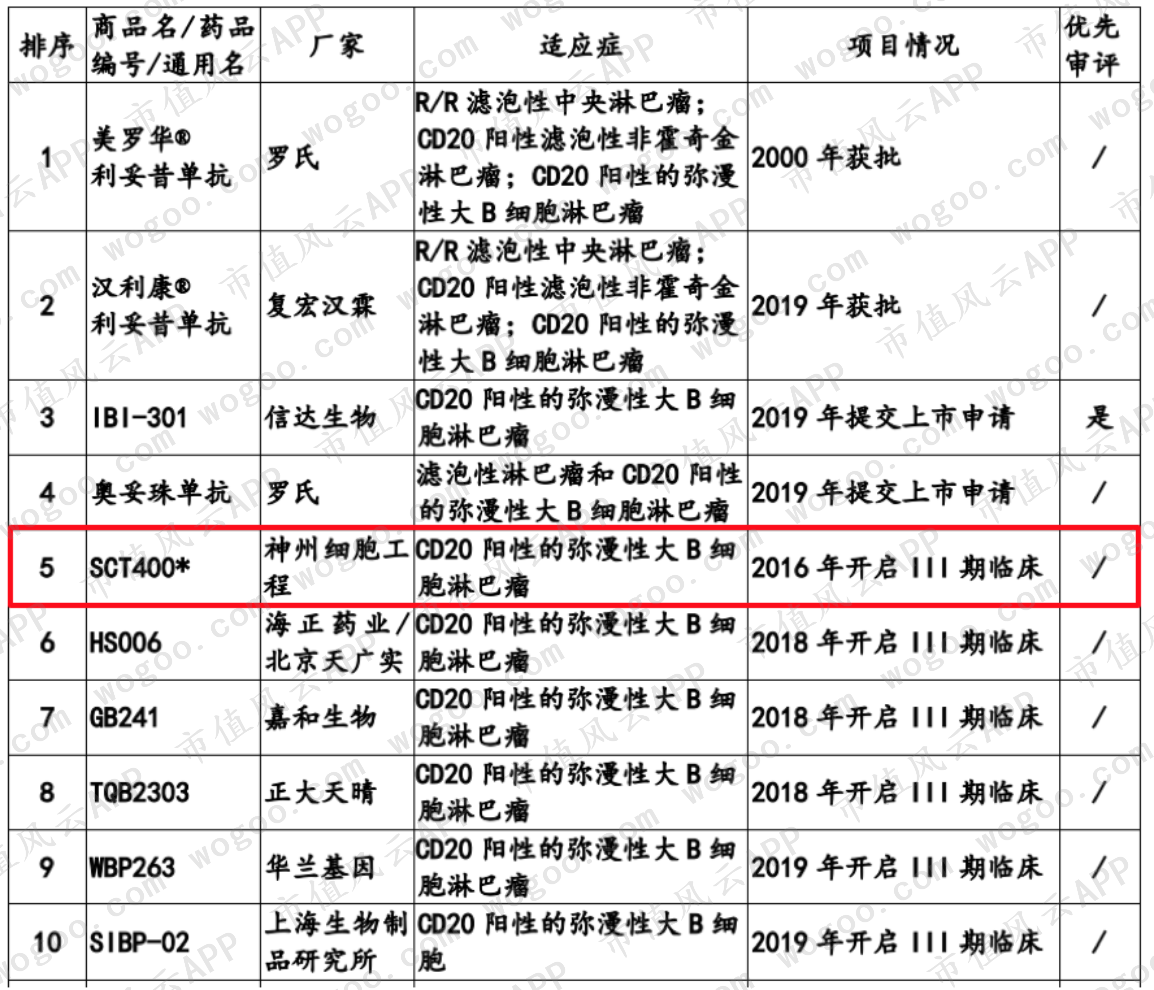

(2)CD20单抗

CD20单抗药物为非霍奇金淋巴瘤的常用治疗药物,2018年销售收入为25.2亿,原研药为罗氏的利妥昔单抗,这也是全球销量排名第六的药物,2018年全球销售额为69亿。

目前已有复宏汉霖的利妥昔单抗生物类似药在2019年上半年开始进入市场,信达生物的也在提交上市申请中,并有6个候选药物已进入三期临床试验,其中就有神州细胞的SCT400/CD20单抗。

(3)PD-1单抗

PD-1单抗适应症为黑色素瘤和经典型霍奇金淋巴瘤,属于超重磅药物。截至2019年6月末,我国共有5种获批的PD-1品种,分别为2家进口和3家国产:

两家进口产品分别为百时美施贵宝的欧狄沃(纳武单抗)和默沙东的可瑞达(帕博利珠单抗);

三家国产产品分别为君实生物的拓益(特瑞普利单抗)、信达生物的达伯舒(信迪利单抗)和恒瑞医药的艾瑞卡(卡瑞利珠单抗)。

百济神州的替雷利珠单抗在已递交上市申请,目前处于国家药监局审查中;

风云君在此前的文章《3年研发烧掉10多亿,零收入赴港上市,如今市值超200亿:君实生物,闯关科创板 | 科创板风云》中也对PD-1市场做了介绍:

默沙东的可瑞达(帕博利珠单抗)和百时美施贵宝的欧狄沃(纳武单抗)2018年销售额为72亿美元和67亿美元,分别排名全球最畅销药物销售额的第三和第七。均是2018年年底才获批上市的产品,2019年上半年,君实生物短短时间拥有销售人员253名,凭“拓益”销售收入为3.0亿,而信达生物拥有销售人员408名,凭“达伯舒”销售收入为3.32亿,可见PD-1单抗市场有多火爆。

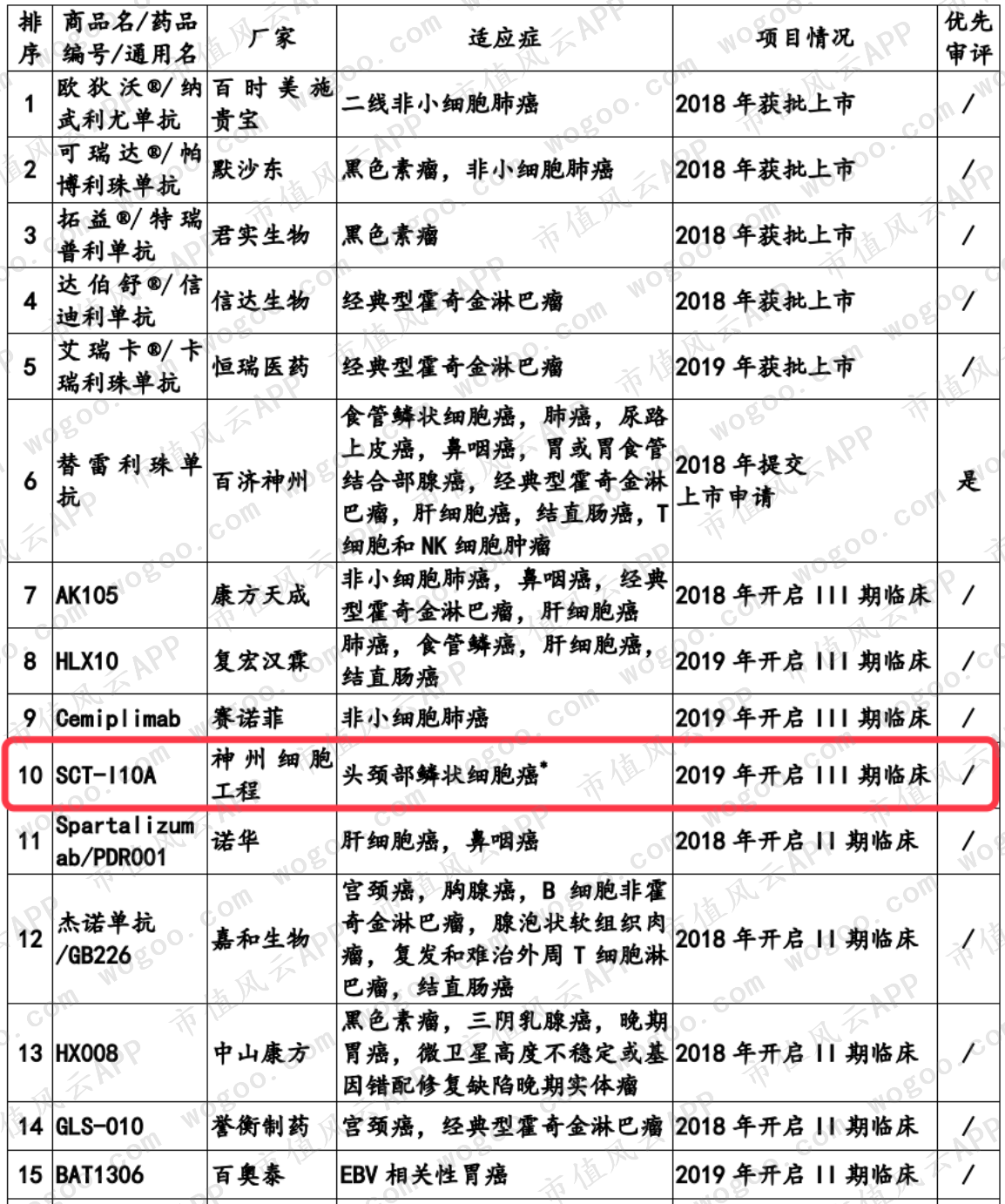

神州细胞的SCT-I10A/PD-1单抗适应症为头颈部鳞状细胞癌目前处于三期临床阶段,落后于以上的竞争对手,但也快看到胜利的曙光了。还有适应症或淋巴瘤的仍处于一期临床阶段,距离上市的路途较为漫长。

(神州细胞适应症为头颈部鳞状细胞癌PD-1单抗)

三、无收入无盈利,固定资产投资和研发较为烧钱

综合而言,神州细胞的研发产品线基本朝着全球top10超重磅药物奔去,目前没有一款药品获批上市,因此收入也几乎为零,相对应也就没有什么销售费用。

2016年-2018年神州细胞单是在研发方面就烧了7.44亿,体现在报表上也是研发费用为最大的费用,其次是管理费用。

风云君注意到2018年管理费用同比激增了不少,原因是股权激励费用增加了3661万。

此外,神州细胞还有金额较大的其他收益,主要是政府补贴。2016年-2018年的政府补贴金额分别为6306万(营业外收入科目)、6198万(其他收益科目)和4618万(其他收益科目)。

(其他收益科目)

2016年末神州细胞新园区建成,2017年启用新的办公及研发场所,持续发生按GMP标准建设的车间装修及设备投入,在建工程额度持续增加。

(神州细胞在建工程明细)

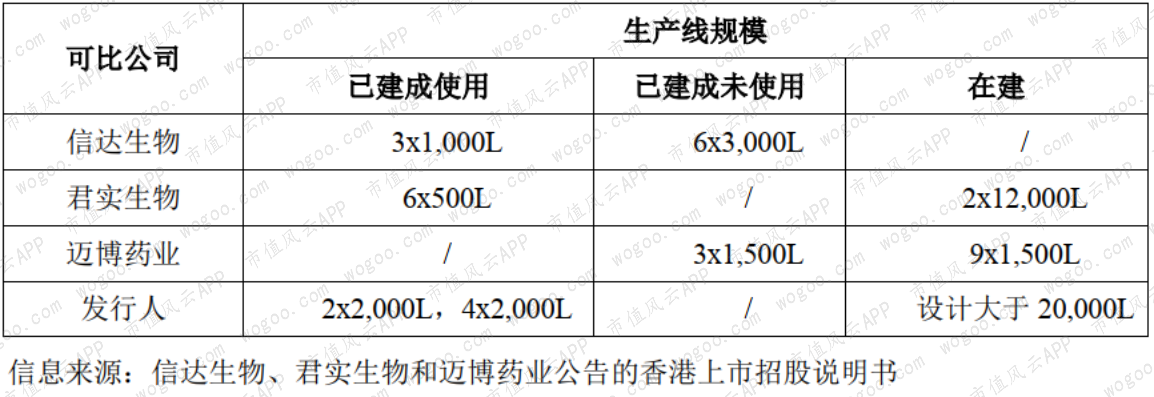

目前已建成2条原液生产线(细胞培养规模总计为 12,000升)和1条成品灌装和冻干的制剂生产线,并正在建设3条原液生产线(细胞培养规模总计为24,000升)和2条成品制剂生产线,规模和信达生物、君实生物不相伯仲,已建成使用生产线目前规模是最大的。

(可比竞争对手)

固定资产(含在建工程)也是公司最大的资产科目,2016年-2018年分别占总资产的比例为68.89%、64.48%和71.09%。

神州细胞一直没有收入和经营现金流,但又要烧钱搞研发和投固定资产,只能依赖股权融资和债券融资来维持企业经营:

2016年-2018年长期借款分别为1.21亿、1.16亿和1.01亿;

2017年、2018年、2019年1-3月分别吸收投资2.35亿、0.67亿和5.8亿。

因此,2018年底公司账上现金只有690万,到2019年3月账上现金就有2.44亿。

整体而言,神州细胞由于没有具体开展经营业务,资产结构相对比较简单。

四、晨曦初现:重组凝血八因子蛋白即将上市

2019年11月19日,神州细胞自主研发的重组凝血八因子蛋白(研发代号:SCT800)上市申请获受理(受理号:CXSS1900042,CXSS1900043),这是目前首报上市的国产重组凝血八因子蛋白药物,也意味着神州细胞首款药品距离获批上市又临近了一步。

(数据来源:Insight数据库)

由于产品还没获批上市,截止2019年3月31日,拥有员工629名的神州细胞暂无营销人员。

根据公司披露,未来拟采取的销售模式为:(1)等药品正式生产后,自建销售团队推广;(2)也会与第三方开展合作代销产品,其中已经和石药集团签署了CD20单克隆抗体注射液(SCT400)的《产品许可及商业化协议》。

最后,期待神州细胞的药物提前上市,打破国外垄断,造福中国百姓。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复