会员

会员 下载APP

下载APP

招商银行简单分析

招商银行拥有者酒类茅台之称的说法。那么,今天我们就简单地分析一下招商银行。

一、营收情况分析:

招商银行2018年的营业收入为2485.55亿,同比增长12.52%;净利润为808.19亿,同比增长14.41%。

从招商银行的营业收入情况看主要是来自于利息收入和手续费及佣金收入。截止到2018年净利息收入为1603.84亿,占整个营收的64.53%;净手续费及佣金收入为664.80亿元,占整个营收的26.75%;当然还有一些其他净收入216.91亿元,占整个营收的8.73%。

(1)银行的利息收入模式不外乎就是贷款和垫款、投资、同业拆借、存放央行等形式。那么我们可以看下招商银行的净利息收入情况,以2018年为例贷款和垫款利息收入为1963.70亿,占整个利息收入的72.49%;投资利息收入为482.67亿,占整个利息收入的17.82%;所以这两项占整个利息收入的90.31%。分析到这里我们继续看占整个利息收入大头的贷款和垫款与投资到底哪个更能够给公司带来更多的回报呢?贷款和垫款的平均收益率为5.13%,投资的平均收益率为3.77%。所以招行的最赚钱领域还是在贷款和垫款里面。

从招行的在计息负债方面看,支出很大的是客户存款利息支出619.87亿元,占整个利息支出56.08%;其次是同业拆借利息支出230.28亿元,占整个利息支出20.83%。这两项的利息支出占整个利息支出的76.91%。再仔细看客户存货和同业拆借的平均成本率分别为1.45%和2.67%。所以也就不难的出结论了,在负债方面,公司客户存款平均余额为42695.23亿,占整个存负债73.35%;同业拆借8630.41亿,占整个负债14.83%。

通过对上面的分析情况来看,招商银行要想能够取得更长远的发展,盈利更多就要尽可能地获得更多的低廉的客户存款和发放更多的高收益的贷款。

如何才能够获得这样的收获呢?我们就要剖析招行的贷款和垫款以及客户存款的的组成结构,以便于更好地分析。

从上表可以看出,在贷款和垫款利息收入中平均收益率最高的是零售贷款为6.03%,其次是票据贴现平均收益率4.47%,最后是公司贷款平均收益率为4.24%。所以,通过上表可以得出了,公司现在已经可以称为“零售银行”了。

从上表可以看出公司的利息支出中的平均成本率为1.45%;而公司客户存款平均成本率为1.67%,零售客户存款平均成本率为1.03%。所以不难看出在存款支出方面零售客户存款的成本率是远低于公司客户存款的。但是从存款结构上看,存款还是以公司存款为主,零售存款为辅的模式。

所以从上面的分析可以看出招商银行要想净利息收入不断增加,则要不断地发展零售业。

(2)从招行的非利息收入方面看,2018年手续费及佣金收入为730.46亿元,占整个非利息收入的82.85%;其他净收入为216.91亿元,占整个非利息收入的24.60%。

手续费及佣金收入中主要是托管及其他受托业务佣金、银行卡手续费、代理服务手续费、结算与清算手续费。

二、资产质量分析

银行是个高杠杆行业,当然了招行也不例外。招行的负债为62021.24亿元,而净资产仅为5436.05亿元,所以负债额是净资产的11.41倍;可见招行的杠杆很高。

招行的高杠杆生意模式必须要安全运营才能保证整个公司的安全。

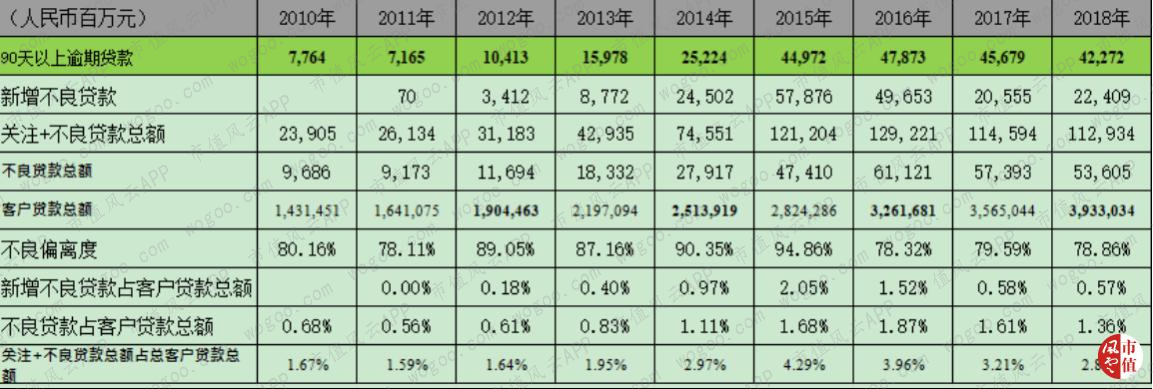

(1)首先看下招行的资产质量怎么样了呢?说道资产质量情况主要是看招行的新增不良贷款率情况了。新增不良贷款=年末不良贷款余额-年初不良贷款余额+核销不良贷款。详细情况请看下表:

从上表可以明显看出,招行的新增不练贷款率于2015年达到最高后开始下降,也就是说不良贷款已经连续三年开始好转了。

(2)虽说招行资产质量好转,但我们还要细看招行的不良资产情况才可以。在招行的“信用减值损失”里面看从2010年开始到2018年截至,超过97%以上都是贷款和垫款的损失。

按产品类型划分,招行的不良贷款主要是在公司贷款和零售贷款里面。2018年招行的客户贷款总额为39330.34亿元,其中公司贷款占比为45.1%,零售贷款占51.09%。招行的不良贷款为536.05亿元,其中公司贷款不良余额占70.44%,零售贷款不良余额占29.56%。为何零售贷款占比最高却不良率占比很低呢?原因就在于公司的不良贷款率为2.13%,而零售贷款不良率仅为0.79%。

按行业划分,招商银行的不良率最高的是采矿业为8.04%,制造业为6.64%,批发和零售业为4.03%,公司贷款为2.13%。招行近年对于高不良率也采取了控制的策略,不断减少高不良率行业的投入,增加对低不良率行业的投入。

按担保方式划分,招行的不良贷款率最高的是保证贷款4.61%,其次为抵押贷款不良贷款率为1.26%。最低的是信用贷款不良率最低为0.74%。

综上看,招行在投放贷款过程中是不断减少高不良贷款率的投入,而加大对低不良贷款率的投入,以确保公司的资产质量的安全。

(3)为了更好的运营,还对银行进行了资本充足率和拨备覆盖率的设置。所谓的资本充足率就是一个银行的资本总额对其风险加权资产的比率,所谓的拨备覆盖率实际上银行贷款可能发生的呆、坏账准备金的使用比率。对这两项的设置,说白了就是防止银行盲目地加杠杆,盲目地扩张,从而导致银行的资产质量的恶化。再直白点就是资本充足率和拨备覆盖率是加在银行扩张头上的紧箍咒。

按照银行监管要求来划分,资本充足率不低于8%,核心资本充足率不低于4%;2019年2月28日规定拨备覆盖率由150%调整为120%~150%。那我们看一下招行最近几年的资本充足率和拨备覆盖率情况:

从上述可以看出,招行不管是核心一级资本充足率、资本充足率、拨备覆盖率都是远高于银行监管的要求的。高标准的资本充足率和拨备覆盖率也就是松解了招行头上的两个“紧箍咒”,可以放手发展经营了。

三、资产质量如何?

在这里,我们必须正视的是招行的不良贷款都是在自主的认证下确定的,那么问题就出来了,招行的不良贷款确认的严格吗?

上图已列出的不良表格可以看出,虽然新增不良贷款总额在增加,但是由于客户贷款总额也在扩张,所以新增不良贷款占客户贷款总额是下降的。不良贷款占客户贷款总额也是在下降。特别是关注+不良贷款总额占总客户贷款总额比例都是下降的。所以从多个角度看,招行的资产质量是在不断变好的。

综上看,招商银行的营业收入和净利润都在恢复高位数的增长。不断改善的资产质量使得招行的拨备覆盖率有隐藏公司利润的嫌疑。当然了,也只有好公司才能做到这一点的。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复