会员

会员 下载APP

下载APP

9月24日,名创优品正式向美国证券交易委员会递交IPO招股书,拟于纽交所上市,代码为MNSO。

风云君一开始看到MINISO,还以为是MUJI(无印良品)的姊妹品牌,也纳闷儿为啥日本品牌这么风靡,也开始做渠道下沉了……直到进店以后才发现,真香,再也不会对价格感到惊(wu)讶(zhu)!

(名创优品)

(無印良品)

名创优品是由日本设计师三宅顺也和中国企业家叶国富于2013年共同创办,主要向年轻用户销售多品类的低价生活用品。

MINISO自成立以来的扩张速度非常快,截止2020年6月30日,名创优品在全球80多个国家和地区设有门店,门店数量达到4222家。

喜欢四处投资的腾讯爸爸也在大股东行列中,持股比例为5.4%。

这么一家年轻人的小商品店到底表现如何呢?

且听风云君娓娓道来。

一、受疫情影响严重,上半年收入下滑明显

MINISO门店销售的商品种类很多,日常生活用品应有尽有,而且单价一般都不高。

商品涵盖11个大类,包括文具礼品、化妆品、美妆工具、玩具、零食、纺织品、配件、家居装饰、小型电子产品、个人护理和香水,有8000个核心SKU。

在2020财年中,公司平均每月推出超过600个SKU。

SKU,全称是Stock Keeping Unit,在电商行业中指的是库存量单位。核心SKU,指的是连续12个月内的销售额超过10万元的SKU。

举个例子,当我们去买衣服的时候,一件特定的款式+颜色+尺码,就是一个SKU,是识别产品所必需的。

截止2020年6月30日,公司已经与17个品牌商具备合作关系,其中包括Marvel,Disney和Hello Kitty等。与知名品牌的联名,能推动商品的销售。

2019年,公司的GMV达到190亿元。

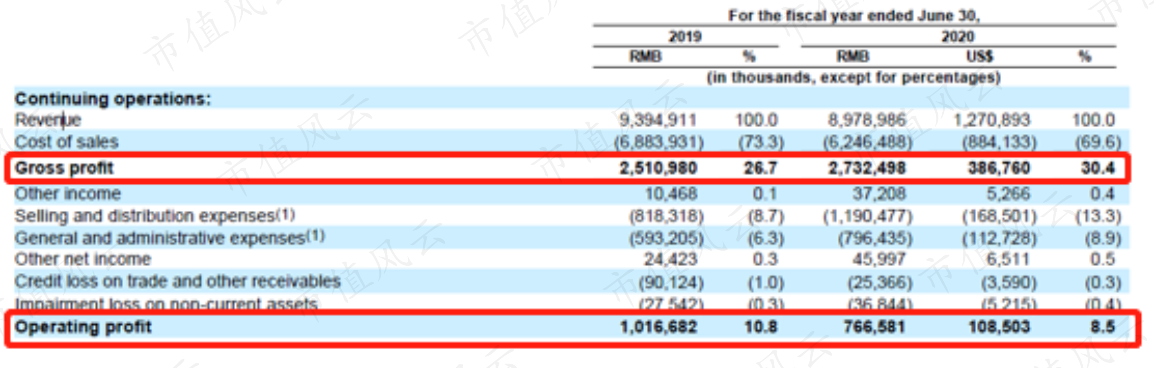

2020财年(注:公司财年截止当年6月30日),公司的收入同比减少4.4%至89.8亿元,毛利润同比增长8.8%至27.3亿元,毛利率从26.7%增长至30.4%,营业利润率则从10.8%下滑至8.5%。

2019财年净亏损为2.9亿元。

2020财年净亏损为2.6亿元。

从上面的数据中可以看到,毛利率提升明显,主要是因为适用的增值税税率降低,以及2020财年扩大联名产品范围以及相关产品的高毛利所致。

另外公司表示,庞大的采购量,会进一步提高公司的采购成本优势。

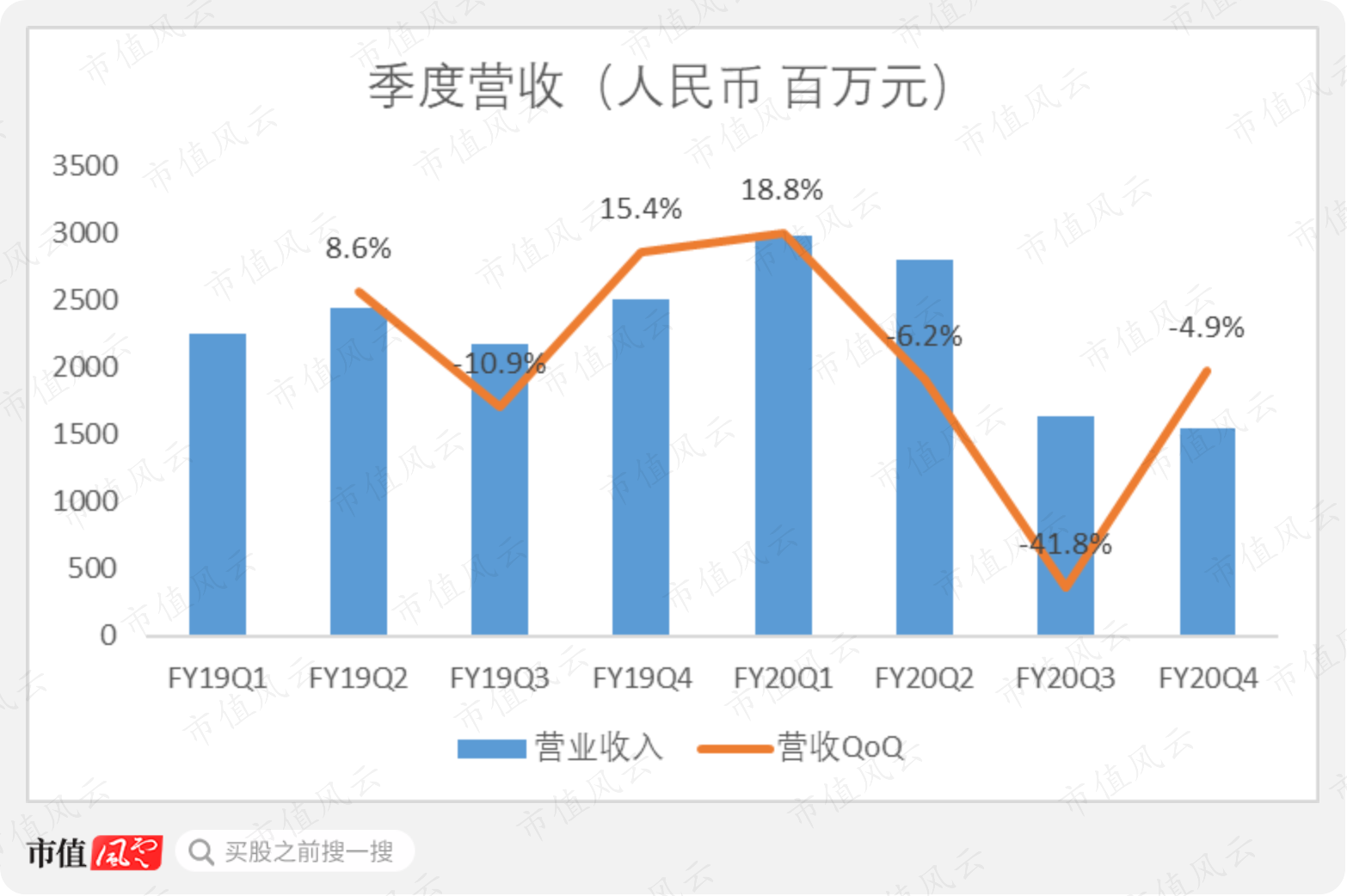

为了方便观察疫情带来的影响,季度数据或许能说明更多的问题。

2020财年第三季度,也就是2020年一季度,公司的营收为16.3亿元,环比下滑41.8%。

由于受到疫情的影响,再叠加春节假期,公司的营收在这个季度下滑非常明显。

来到2020财年第四季度,公司的营收为15.5亿元,环比下滑4.9%。随着疫情的影响逐渐消退,季度营收下滑幅度有所放缓。

二、门店扩张速度快,主要依赖投资加盟形式

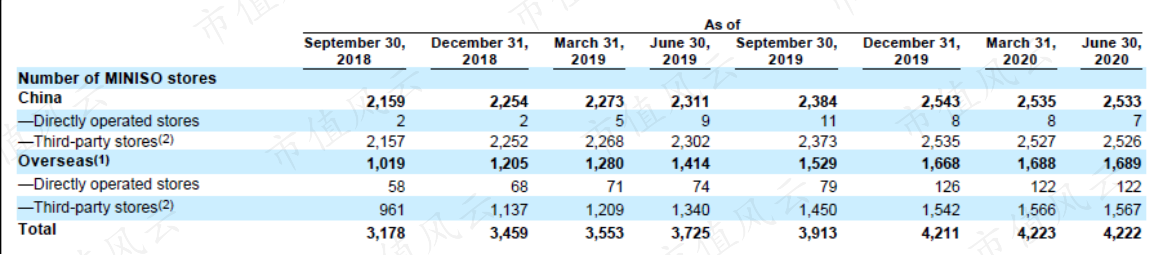

根据下图所示,截止2020财年末,公司旗下门店总计4222家,其中2533家位于中国,1689家位于海外。

另外,直营门店总计129家,剩下的4093家门店均为加盟门店,加盟门店数量占比达96.9%。

而且我们可以观察到,中国地区的加盟门店数量占比远高于海外市场,2533家门店中仅有7家为直营门店,剩下的2526家均为加盟门店。

从门店总数来看,自步入2020年以来,总门店数量几乎保持不变,主要是因为受到疫情影响导致开店速度放缓所致。

2020年上半年,海外市场的MINISO门店数量增长有所放缓,在中国的门店数量有所下降。

纵观疫情爆发前的历史,名创优品的开店速度非常之快,这主要依赖于公司的“投资型加盟”模式。

在这种模式下,由加盟商承担品牌使用费、门店租金、装修费和首笔铺货的货款。再由名创优品负责门店运营和员工招聘,以及商品配送。

除了卖产品给加盟店之外,公司也会根据向加盟店提供的管理和咨询服务收取一定的费用,这笔费用会根据门店的营业额变动而变动。

那么加盟门店的盈利状况如何呢?

根据Frost & Sullivan的调查报告,MINISO的零售合作伙伴,平均在开店之后的12-15个月内回本。

另外,截止2020年6月30日,在公司全部的742个零售合作伙伴中,有488个在MINISO商店投资了3年以上,说明公司与零售合作伙伴的合作关系较为牢固。

从过去来看,公司的收入增长很大程度上是由MINISO商店网络的扩张所驱动的。而同店可比销售收入波动一直较大,2020财年单店收入同比下滑了19.8%至220万元。

另外,2019年上半年,中国同店销售额同比下降3.8%。2020年上半年,中国同店销售额同比下降32.6%。

2020年上半年同店可比销售收入的下滑,主要是因为疫情的影响。也有很小一部分,是因为公司扩展店铺网络,以及在低线城市开设店铺所致。

随着加盟门店数量的增长,管理难度会进一步增长。

在同店销售收入已经呈现下滑趋势的背景下,靠着门店扩张来带动的营收增长还能持续多久呢?

2020财年,总计有4.2亿人次访问MINISO门店,其中30%的人进行了购物。在所有到店的消费者中,年龄在40岁以下的占比达80%,30岁以下的占比60%。

从访客群可以看出,公司的商品主要针对的是年轻的用户群体。

公司当前拥有两个自有品牌,分别是MINISO和WonderLife。公司在2020年6月,开了第一家直营的WonderLife商店。2020财年,来自MINISO品牌的产品,贡献了总营收的90%以上。

在2020财年中,公司在中国销售的产品中,超过95%的产品零售价格低于50元。绝大多数的产品定位在价格低、性价比高,也非常契合年轻用户的消费观。

![]()

由于年初疫情的影响,再加上新年假期,在今年2月初最严重的时期,中国超过60%的商店都处于休业状态。

不过随着疫情的影响逐渐消退,截止6月30日,中国超过95%的门店都能够正常营业。

但是由于海外疫情的影响,截止6月底,MINISO在海外市场的门店关闭了20%以上。

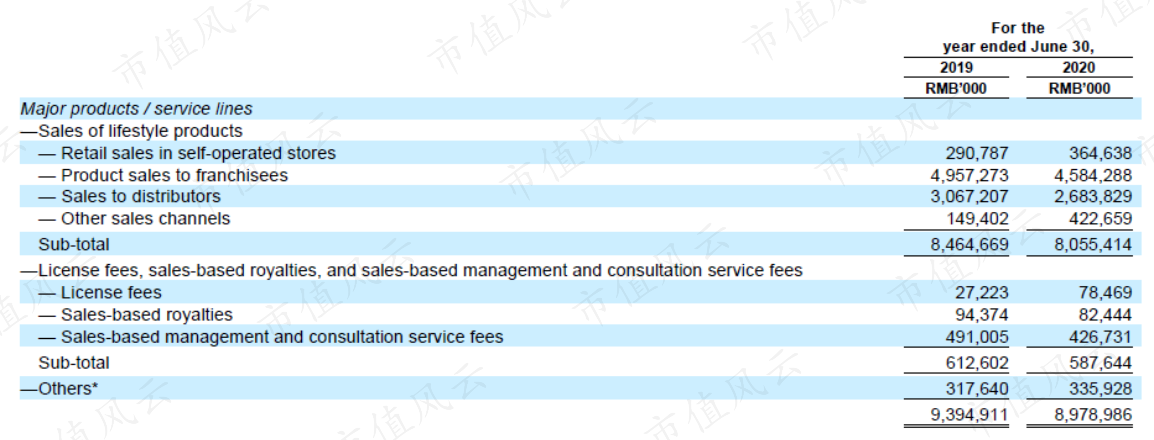

三、营收主要来自产品销售

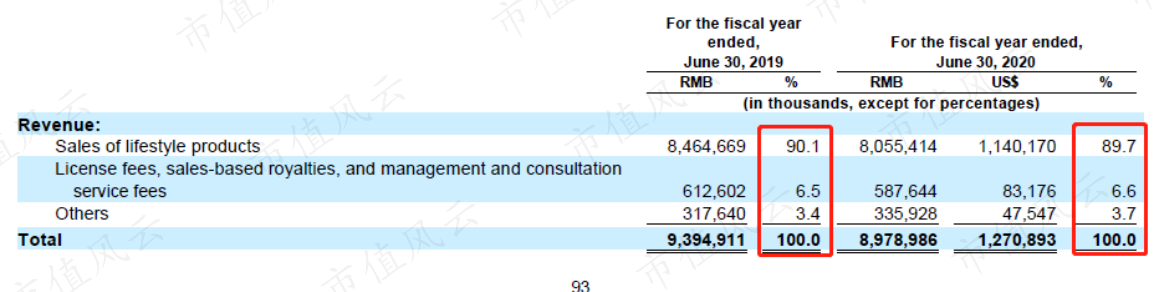

根据公司披露的营收构成,在2019财年和2020财年中,生活产品的收入占比分别为90.1%和89.7%,占比略有下滑。

然后是从加盟门店处收取的授权费、特许权使用费、以及管理和咨询服务费等,在最近两个财年的占比分别为6.5%和6.6%。

下图所示是更明细的收入分类:

在生活产品销售中,最大的部分是销售给加盟门店的,2020财年这部分收入为45.8亿元,占产品销售的56.9%。

其次是卖给分销商的26.8亿元,占产品销售的33.3%。

在自营门店的销售仅为3.6亿元,占比为4.5%。

在公司向加盟门店收取的授权费、特许权使用费、以及管理和咨询服务费中,管理和咨询服务费占比最高,2020财年为4.3亿元,占比72.6%。

整体来看,公司的营收来源主要是向加盟门店和分销商销售商品,以及向加盟门店收取管理和咨询费。

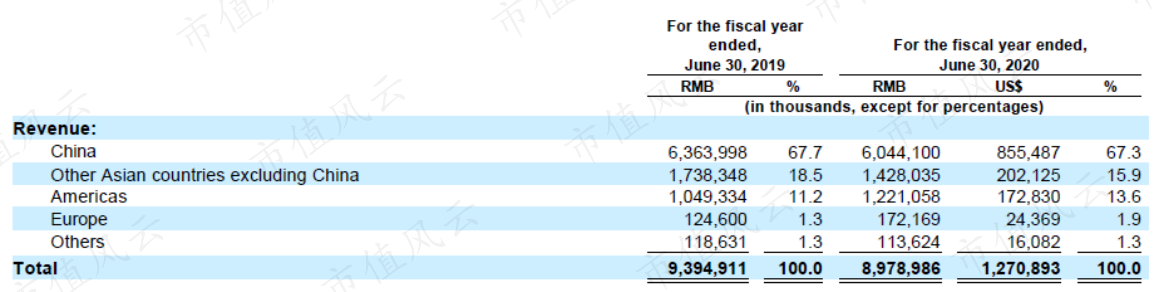

按照地区分布来看,2020财年中中国大陆的收入占比最高达67.3%,相较上年略有下滑。

其次是除中国之外的亚洲地区,占比达15.9%。然后是美洲地区,占比为13.6%,欧洲地区及其他则不足2%。

与上年度相比,除中国以外的亚洲地区占比下滑了2.6个百分点,下滑明显。反观美洲地区的占比则增长了2.4个百分点。

所以别看是这么一家卖便宜货的公司,国际化做的其实还是不错的。

四、财务分析

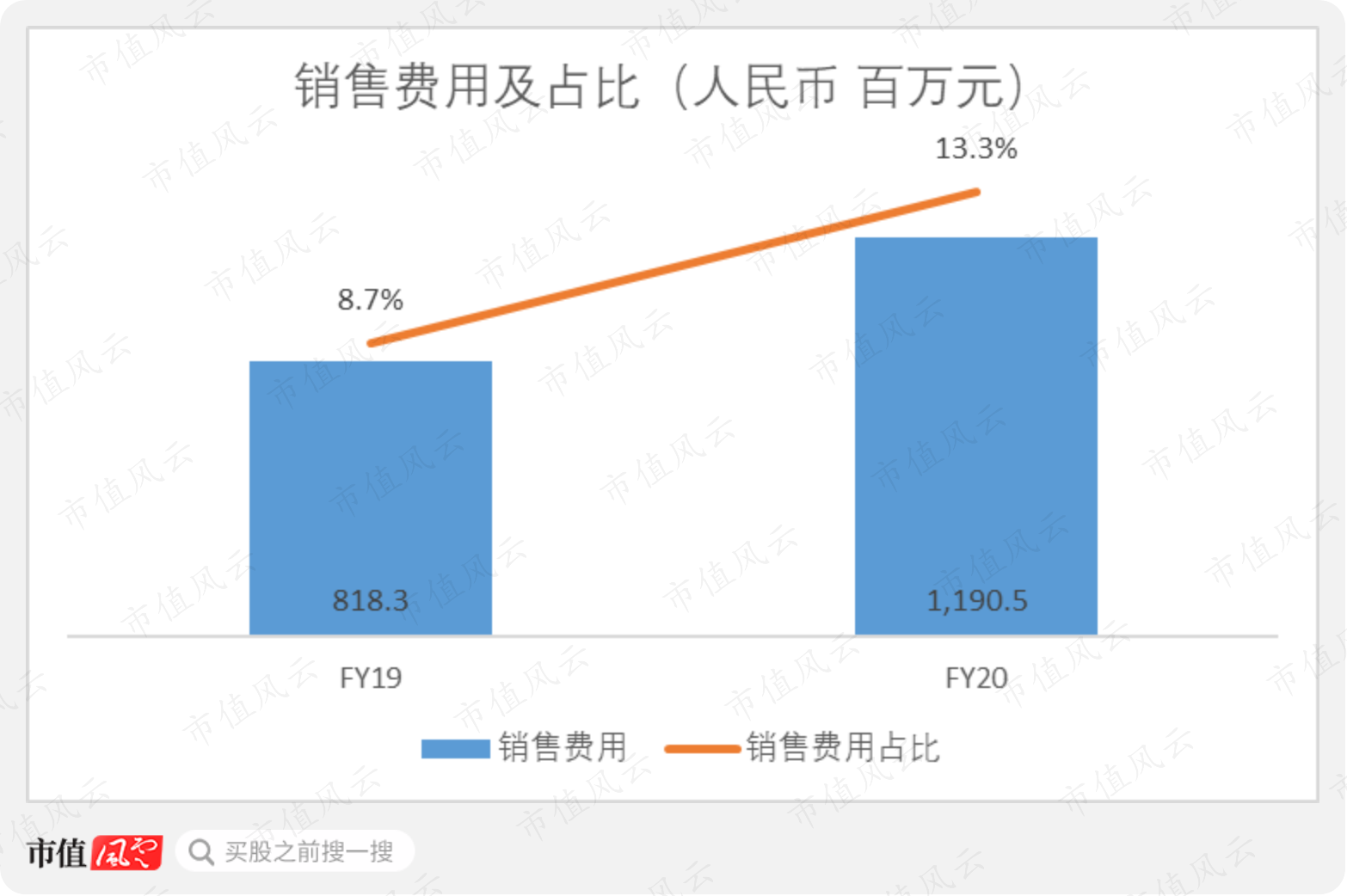

1、销售费用增长较快

2020财年,销售费用同比增长45.5%至11.9亿元,销售费用占比也从8.7%快速增长至13.3%。

将股权激励费用剔除之后,销售费用从7.9亿元同比增长35.3%至10.6亿元。

公司表示,销售费用的大幅增长,主要是因为:

扩大了联合品牌合作,授权费用从2190万元增加至1.1亿元;

折旧和摊销费用从1.5亿元增加到2.1亿元,主要是因为在海外拥有了更多直营店;

促销和广告费用从8560万元增长至1.3亿元。

上述销售费用的增长,并非是一次性事件所造成的,所以在可预见的未来里销售费用不会出现明显的改善。

2、现金循环周期

2019财年库存周转天数为63天,2020财年为78天,公司的库存周转天数有所上涨,主要是因为疫情对海外商店运营和供应链产生的不利影响所致。

库存中接大多数都是制成品,截止2020年6月30日,完成品价值总计13.9亿元,占库存商品比重为99.6%。

因为公司没有自建工厂,所以都是从供应商处买来制成品,再卖给下游加盟门店、分销商和客户等。

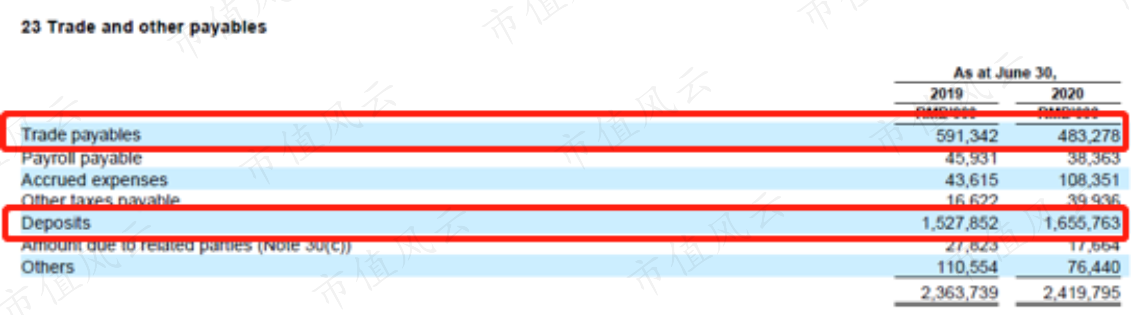

两个财年中,贸易及其他应付款项分别为23.7亿元和24.2亿元,其中贸易应付款项分别为5.9亿元和4.8亿元。

另外可以看到占比最大的零售合作伙伴支付的保证金,这个是由公司的加盟合作方式导致的,并不会对实际运营产生过多影响。

贸易应付款项的减少主要是因为疫情影响导致的库存采购放缓所致。贸易应付账款周转天数分别为29天和31天。

在2019财年和2020财年中,贸易及其他应收款分别为8.3亿元和7.3亿元,其中贸易应收款分别为4.1亿元和3.3亿元。

在这两个财年,公司的贸易及其他应收款项的信贷亏损分别为9010万元和2540万元。

2019财年信贷亏损严重,主要是因为一家来自海外的分销商财务状况恶化严重。

2019财年和2020财年,公司的应收账款周转天数分别为18天和15天。

3、流动性

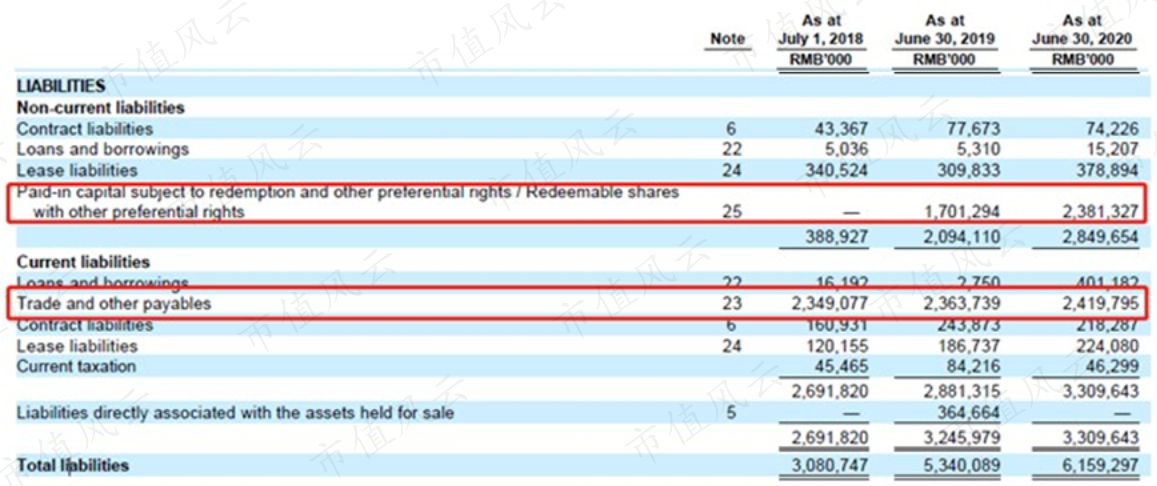

公司在2019财年和2020财年的资产负债率分别为102.2%和105.5%,乍看之下非常之高。

主要是因为负债端很大一部分是可赎回优先股负债,以及应付账款中由零售合作伙伴支付的保证金。前面我们也讨论过,后者主要是由公司的加盟合作方式形成的。

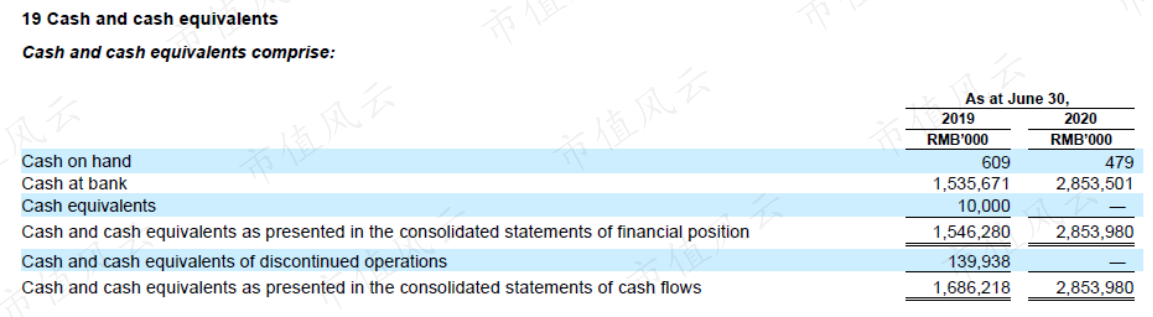

截止2020年6月30日,公司账面上拥有现金及现金等价物28.5亿元,以及受限制现金705.6万元。

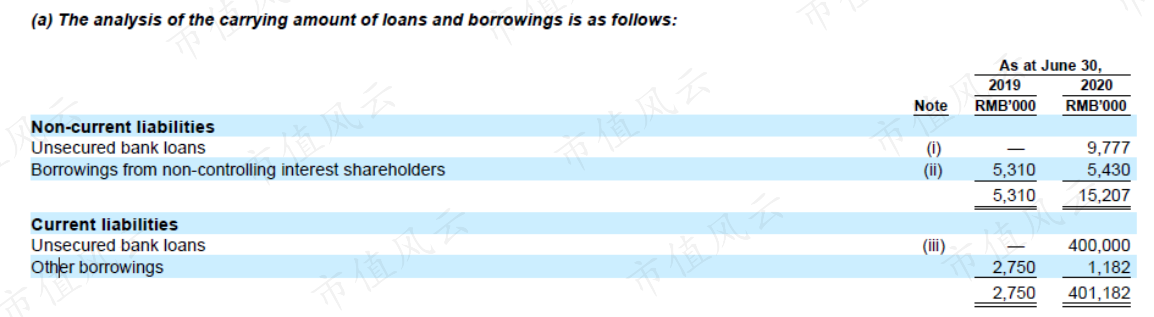

截止6月30日,公司的贷款和借款情况如下图所示。银行贷款占了绝大一部分,其中短期银行贷款为4亿元,长期银行贷款为977.7万元。

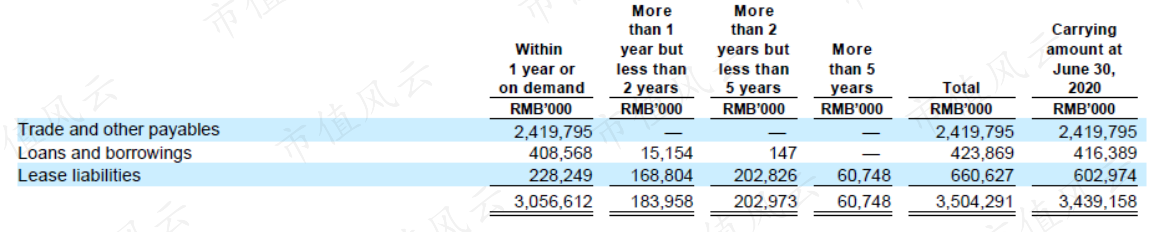

再来看公司需要在未来支付的金额。最多的是1年内,公司需要支付包括应付账款、贷款和租赁负债总计30.6亿元。

结合公司账面上的现金,以及经营活动现金流来看,公司的流动性问题不大。

4、公司高管持股比例较高

目前,公司的董事及高管总计持股85.7%,股权较为集中。

结语

靠着加盟门店的形式,MINISO的扩张速度非常之快,这也是公司营收增长的主要驱动力。但是同店销售收入近两年一直呈现下滑态势。

受到疫情影响严重,2020年上半年营收下滑明显,但是下滑趋势已有放缓态势。

销售费用增长较快,并且短期来看不会有较明显的改善。

公司账面上现金较为充足,短期流动性问题不大。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复