会员

会员 下载APP

下载APP

传统的网吧已近乎隐退,而作为针对网吧渠道提供互联网娱乐平台的设计、推广、网络广告推广及互联网增值服务业务的杭州顺网科技股份有限公司(300113.SZ)(以下简称“顺网科技”)却未谢幕,反而把故事讲的有声有色,一起来看看!

一、募投项目情况

1、项目资金投入缓慢

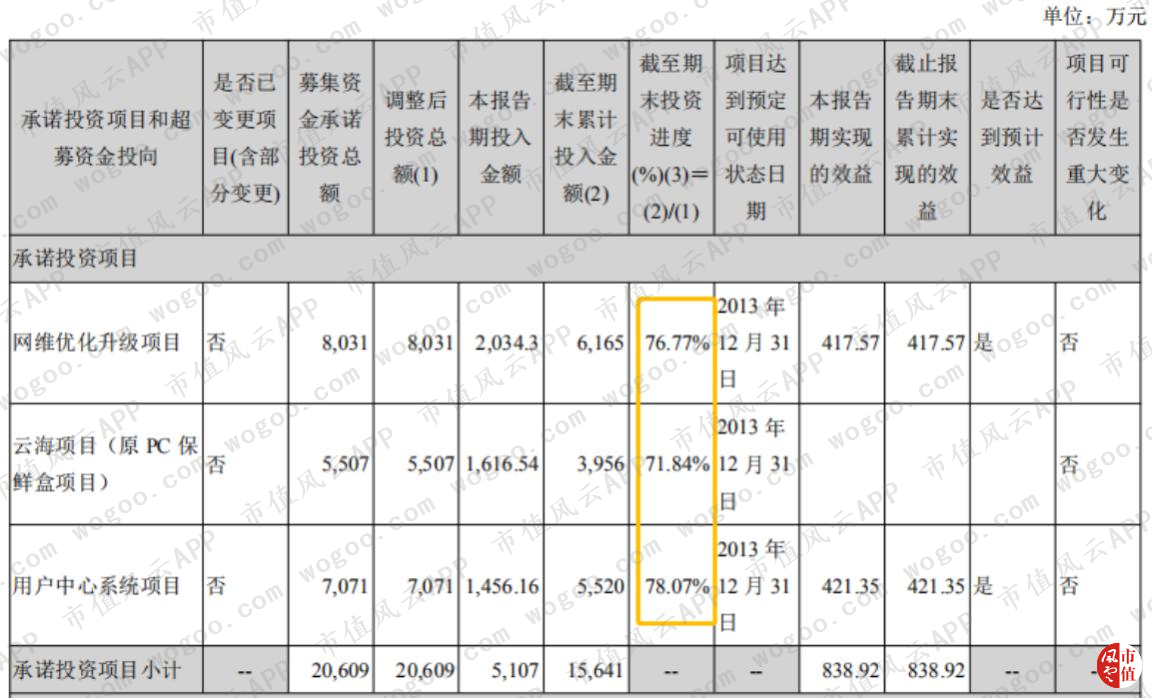

顺网科技于2010年8月27日在深交所创业板上市,共募集资金5.94亿元,其中有明确项目备案情况的有三个项目,共需募投资金2.06亿元,其他为与主营业务相关的营运资金项目结余出3.88亿元,为超募资金。

募投项目预计3年完成,但截至2013年12月31日,募投项目的资金投入比例仍未达到80%,一直未能完成,进展慢的结果一般就是生变。

2、募集资金用途变更

2015年7月,顺网科技公告,将募集资金投资项目“网维优化升级项目”、“云海项目”、“用户中心系统项目”中尚未使用的购置房产资金 4968万元和超募资金余额及利息净额变更为新办公场所租赁及装修费用支出。

不过,这个变更还是很另类的。

二、开启并购之路

根据后来的实际执行情况,风云君发现顺网科技将超募资金基本用于多元化并购。这可能就是招股书中列示的“其他与主营业务相关的营运资金项目”!

1、网吧渠道拓展埋隐患

2013年12月,顺网科技为提升网吧渠道覆盖率,影响更多的网民,提高市场占有率,采用外延式并购的方式,分次支付2.33亿元现金收购上海新浩艺软件有限公司100%、上海派博软件有限公司65.847%及上海凌克翡尔广告有限公司100%(以下简称“新浩艺类公司”)。

评估时点,新浩艺类公司净资产的账面价值为1.04亿元,评估值为2.33亿元,评估增值约1.29亿元,增值率为122.89%。

由于交割过程中出现高管离职但未签署竞业禁止协议、部分源代码缺失、部分IDC固定资产缺失等问题,新浩艺原股东免除顺网科技股权转让价款1200万元,因此最终形成商誉0.94亿元。

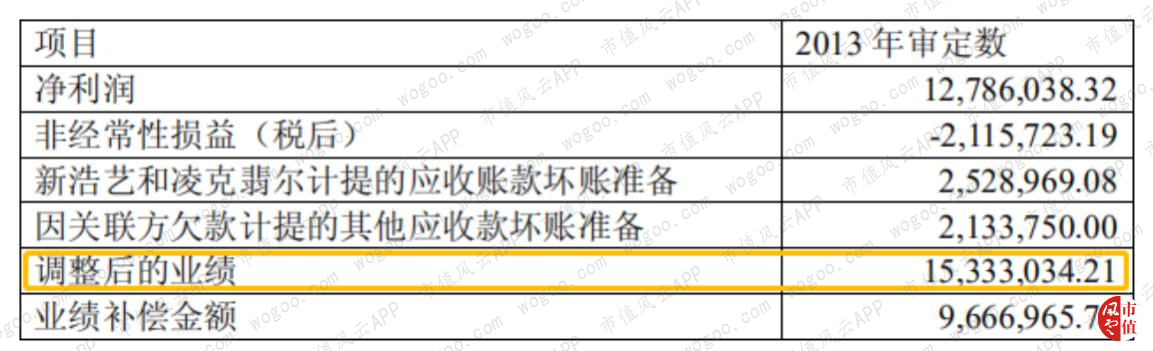

新浩艺类公司管理层竟然只承诺了一年的业绩!2013年度新浩艺类公司扣除非经常性损益后归属于母公司的净利润不低于人民币2500万元。

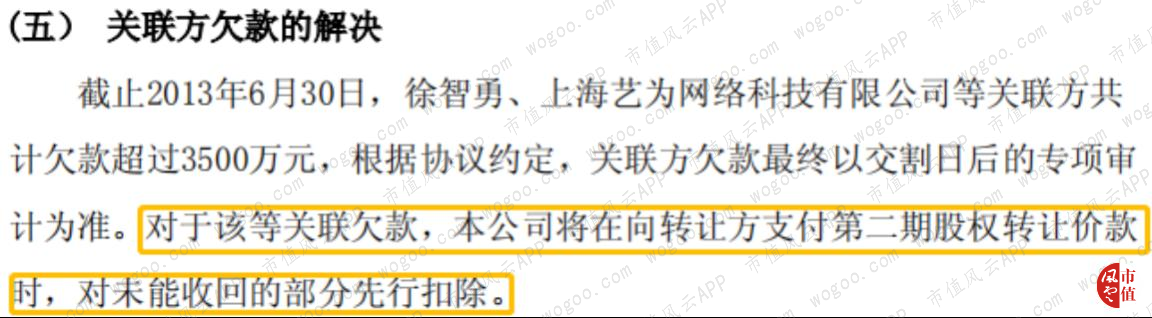

燃鹅,新浩艺类公司2013年实际完成业绩仅为1533.3万元,远未达到业绩承诺。当年新浩艺类公司管理层进行了业绩补偿,但顺网科技并未对此项商誉计提减值。

注:业绩补偿调整项中的应收账款坏账准备不作补偿是因为股权转让协议中约定的关联方欠款未收回可从股权转让款中扣除;其他应收款中关联方款项计提的坏账准备已于2014年初收回,因此也不作调整。

果然承诺不承诺还是有区别的,随时能挽回一点是一点呀!

新浩艺类公司2014年至2018年完成的业绩分别为2,333.87万元、3,107.06万元、3,566.96万元、2,570.44万元、1,920.34万元,业绩呈现出先上升后下降的趋势。

但截至2018年末,顺网科技仍未对此商誉计提减值。

顺网科技到底想在什么时候进行减值呢?也可能是在等时机。

2、游戏业务成为利润主要来源

2014年8月,顺网科技以9360万元并购杭州浮云网络科技有限公司(以下简称“浮云科技”)80%股份,从此踏入网络游戏领域。

浮云科技管理层承诺2014年、2015年扣非净利润分别不低于1600万元、2400万元。

2014年浮云科技净利润为1767.99万元,擦线完成了业绩承诺。

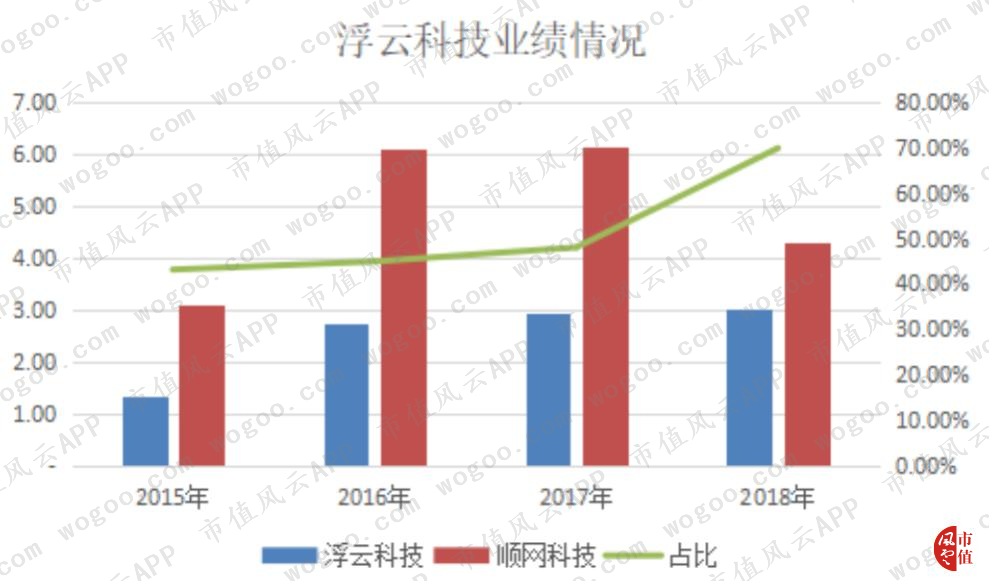

2015年起顺网科技的91Y游戏:斗地主、连连看、捕鱼等游戏上线,浮云科技业绩暴增。

2015年至2018年净利润分别为1.34亿元、2.75亿元、2.95亿元、3.01亿元,占顺网科技净利润的比例分别为:43.13%、44.92%、48.02%、69.88%,逐步成为顺网科技盈利的主要来源。

3、并购开始出现反噬

2016年,顺网科技发行356.99万股股份,并支付2.23亿元现金,合并作价3.71亿元,收购江苏国瑞信安科技有限公司(以下简称“国瑞信安”)100%股权,形成商誉2.81亿元。

评估基准日净资产账面价值只有4,312.72万元,评估价值为3.71亿元,评估增值3.28亿元,增值率为760.25%。

国瑞信安股东承诺2015年至2017年,归母扣非净利润分别为1,990.43万元、2,388.86万元、3,144.15万元;2015年、2015年-2017年净利润分别不低于2,500万元、9,100万元。

按理来讲,高价估值后必定跟随着漂亮的业绩承诺,但国瑞信安的承诺并不高。照此速度,顺网科技想要回本至少需要10年的时间!10年基本可以经历一个行业的兴衰了。

国瑞信安2015年至2017年扣非归母净利润分别为2,712.61万元、2,216.2万元、4,150.15万元;调整后的净利润分别为2,994.22万元、2,287.87万元、4,152.03万元,合计9,434.11万元,也精准的完成了业绩承诺。

业绩承诺期已过,国瑞信安终于松了一口气,可以开始变脸了!2018国瑞信安净利润竟然下跌至710.86万元,相比2017年同比减少92.47%,差点没哭出来!

2019年4月,顺网科技以2018年12月31日为评估基准日,对国瑞信安进行评估减少1.2亿元,因此当年对商誉计提1.2亿元的跌价准备。

4、再次产生5.66亿商誉

顺网科技2016年继续向游戏领域挺进,以5.75亿元的交易价格收购全球知名游戏行业大型综合性会展组织方上海汉威信恒展览有限公司(以下简称“上海汉威”)51%的股权,评估基准日净资产账面价值为1,355.6万元,评估增值率为8229.68%,形成商誉5.66亿元。

上海汉威股东承诺2016年、2017年、2018年实现的净利润分别不低于6,700万元、8,000万元、9,300万元。

哦哦哦……我的天!没看错吧?一个游戏会展组织方竟然能被评估增值80多倍,这是火箭一般的感觉!真的是深挖了风云君的脑洞!

上海汉威2016年至2018年实际完成的业绩分别为3,933.92万元、8,903.25万元、10,029.78万元。

收购第一年远未达到业绩承诺,不过还好,在业绩承诺期内!2017年和2018年业绩完成的可以说是及格啦!

2019年2月,顺网科技公告拟用4.5亿元收购上海汉威剩余49%的股权,目前仍在实施中。未来是福也好,是祸也罢,终究是躲不过的!

三、盈利能力的现状及未来

顺网科技的营业收入由2010年的1.41亿元增长至2018年的19.85亿元,年均复合增长率为39.2%,增长十分迅速。不过,基于上述的分析也能知道,增长的源动力多源于并购。

顺网科技2010年至2018年的净利润分别为0.45亿元、0.64 亿元、0.92 亿元、1.02亿元、1.57亿元、2.86亿元、5.21亿元、5.12亿元、3.22亿元,在2016年和2017年达到巅峰,呈现出先上升后下降的趋势。

2018年出现增收未增利的原因主要是安全系统集成业务收入下滑,及相应的国瑞信安商誉减值引起的。

顺网科技2010年至2018年的毛利率从93.87%稳步下滑至64.17%,说明了直接获利能力逐步变差;净利率也从32.26%波动下滑至8年来最低21.7%,极其不稳定!

根据上述被并购实体的业绩表现,高额的商誉必须引起关注!若出现减值,则利润将会进一步下滑。

四、融资与分红情况

顺网科技自上市以来共募资3次,募集资金11.64亿元,共向股东派现4.31亿元,派现金额时募资总额的0.37倍,低于市场平均水平,给股东的回报率相对较低。

结语

从业务构成来看,顺网科技涉及互联网广告、信息安全集成系统业务、游戏业务、游戏会展服务等,业务布局略显混乱。没有爆雷的商誉值得特别关注。

回复

回复