会员

会员 下载APP

下载APP

汤臣倍健属于中国保健品行业中膳食营养补充剂标杆企业,膳食营养补充剂是指:以维生素、矿物质及动植物提取物等为主要原料,通过补充人体必需的营养素和生物活性物质,达到提高机体健康水平和降低疾病风险的目的,并且对人体不产生任何急性、亚急性或慢性危害的食品。

欧睿数据显示,2021 年中国维生素与膳食补充剂(VDS)行业零售总规模为 1892 亿,增速约为6.6%。汤臣倍健份额为10.3%,稳居第一位。排名第二和第三的市场份额分别为6.0%与5.0%。 相比上一年,汤臣倍健的领先优势有所扩大。

在了解汤臣倍健未来增长空间之前先来了解下行业市场规模。

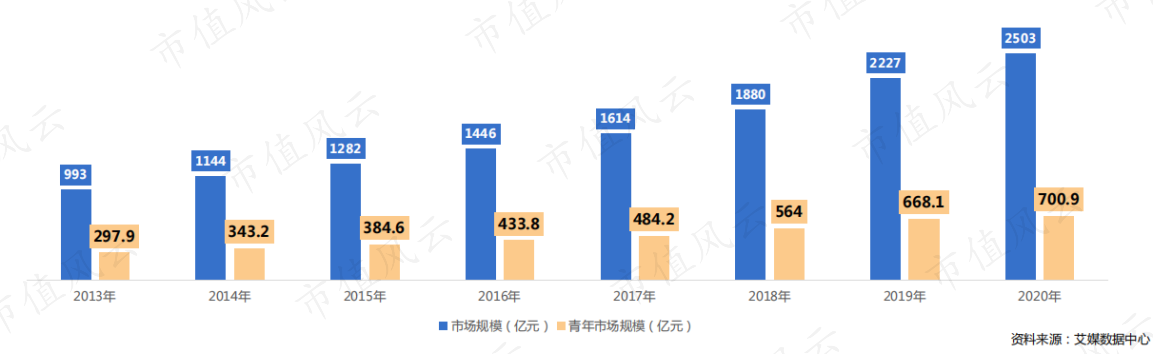

图:2013年~2020年中国保健品市场规模

首先整体来看保健品整体市场规模维持增长,2020年保健品市场规模高达2503亿元,同比增长12%。2017-2019年增速较为明显,2020年却有所减缓,这部分原因或是新冠疫情扩散,消费能力不足所致。

值得注意的是中青年对保健品的需求也在持续扩大,增速虽不及老年市场,但也维持在10%以上。

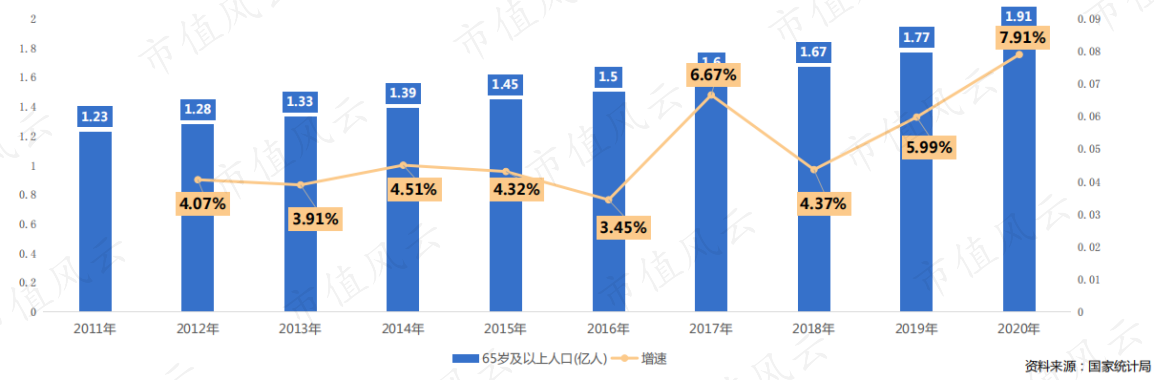

图:2011~2020年65岁及以上人口数量

国家局统计2020年,我国65岁及以上的人口达到了1.91亿人,增速达到了近十年的最高值7.91%。保健品行业作为老年群体的刚性需求, 市场规模已经超过了1500亿元。人口老龄化趋势推动了行业规模增长,并使得保健品成为日常需求。

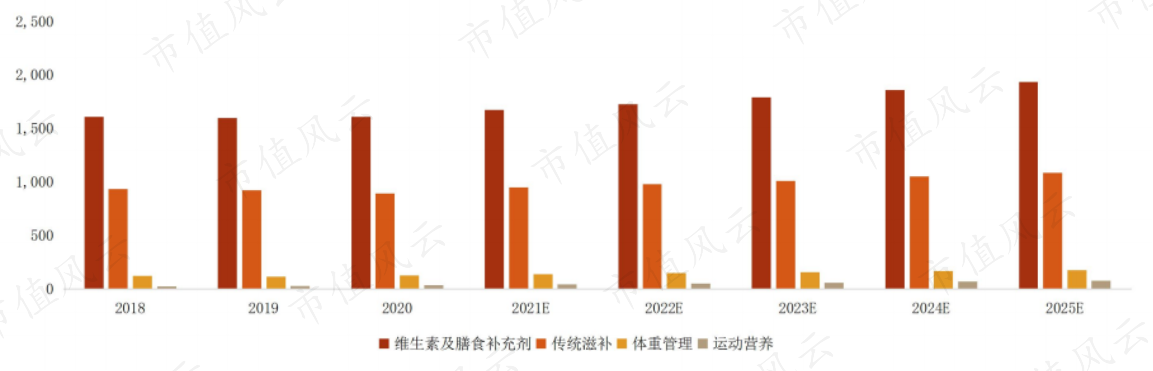

图:中国膳食补充剂市场规模(亿元/来源:玺承电商研究)

我国保健品市场规模增长,其中维生素及膳食补充剂占比最高。2020 年我国保健品规模 2503 亿元,其中,维生素及膳食补充剂 1,610 亿元,占比 64%,单从线上渠道来看,膳食补充剂这一类商品线上销售额占线上保健品销售额的89.51%。

解数咨询的相关报告中提到“从保健品行业近一年的销售占比来看,市场体量最大的是海外膳食营养补充食品类目,占比达到46.06%且销售额为135.22亿;其次为普通膳食营养食品类目,市场体量占43.45%,且销售额为127.56亿;两个类目合计总占89.51%,成为保健品行业下的主要二级类目,几乎垄断淘系市场”。

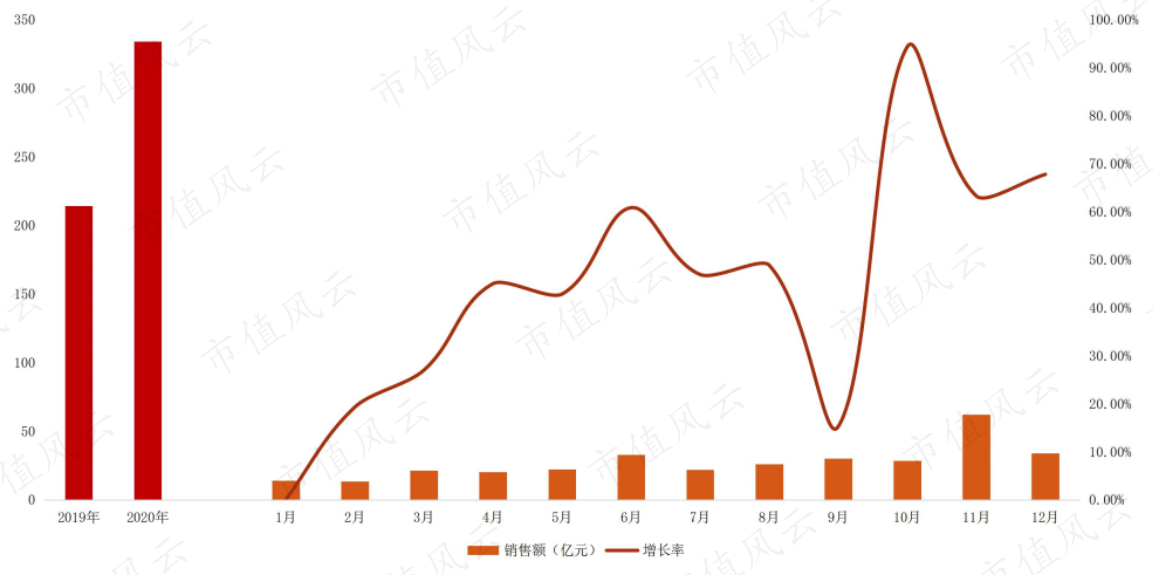

图:保健品线上销售额(亿元/ 来源:淘数据)

年轻消费群体的崛起,推动保健品线上需求的增长,2019 年我国保健品线上销售额为 214.1 亿元,2020 年,销售额增长至 33.96 亿元,同比增长 55.95%。

我国保健品销售渠道主要以直销、药店、电商为主,玺承电商研究院相关报告中提到“2011 至 2020 年各渠道年各销售渠道占比中,电商渠道增幅最多,从 4%提升至 40%。2016 至 2020 年各渠道销售规模年均复合增长率为直销-4.11%、药店 1.48%、电商 24.49%、其他 5%,电商渠道的份额不断增加,逐渐取代直销、药店等传统渠道的地位”。

据调查,19%的消费者购买保健品用于肠胃调理,益生菌能够促进人体消化吸收。 同时,随着消费者对美容保养的需求提升,玻尿酸、葡萄籽、NMN 等美容保健品呈现高速增长态势。可见这类保健品将成为未来市场的重要发展品类。

公司经营现状;

2021 年度汤臣倍健实现销售收入 74.31 亿元,同比增长 21.93%,净利润 17.66 亿元,同比增长 14.39%。剔除麦优并表当期营收同比增长为15.38,2020年同比增长15.83,与前几年扩张时期相比增速有所下滑。

其中广州麦优/广东百悦为境内两大主要电商运营主体,由于麦优并表及平台推广及业务规模扩大导致销售费用同比增长36%,影响当期利润表现。

其中涉及金额较大的项目为:工资福利增长1.69亿,同比增长44.87%,主要系业务规模扩大销售人员增加;市场推广费增长2.37亿,同比增长98.41%,主要系电商渠道新媒体投放增加;平台费用增长3.98亿,平台费用同比增加 434.77%,主要系电商新平台投入增加、线上直营收入增加;以及广州麦优并表对综上项目影响所致。公司线下销售变革和线上线下一体化经营相关变革,短期对公司及相关方带来一定压力和挑战。

分渠道来看,线下渠道收入约占境内收入的64.29%,同 比增长8.58%;线上渠道收入同比增长45.88%。境外业务方面:LSG实现营业收入6.59亿元, 同比增长16.20%(按澳元口径:LSG营业收入为1.36亿澳元,同比增长14.18%)。

整体看公司业绩维持增长,线上一体化战略营销系统升级和推广规模扩大导致销售费用增长。短期影响利润。

对应线上需求的上升,公司战略加大了在线上渠道的投入,通过升级营销云系统相关功能,提升公司和经销商的业务协作和策略协同,推动数字化运营分析工具的升级部署,进一步赋能经销商的数字运营能力,持续打造电商数字化、超级供应链等项目, 推动全链路数字化。

联合第三方已初步完成自营电商业务 to B 和 to C 的物理共仓,推动和线上经销商的业务协同作,通过原辅料寄售等变革,实现部分重点产品原料供应零周期、部分重点产品包装材料的响应周期大幅降低,联合供应商打造专供原料及原料品牌,打造技术差异化竞争优势。

研发投入1.5亿,占营收2.02%,占净利润8.6%,公司研发方向与中国老年保健医学研究会共同建立老年慢性病临床营养干预研究中心,深入开展临床营养干预研究,以及从特定葡萄籽提取物中发现了能够“精准清除衰老细胞” 的物质 PCC1(原花青素 C1)的研究。

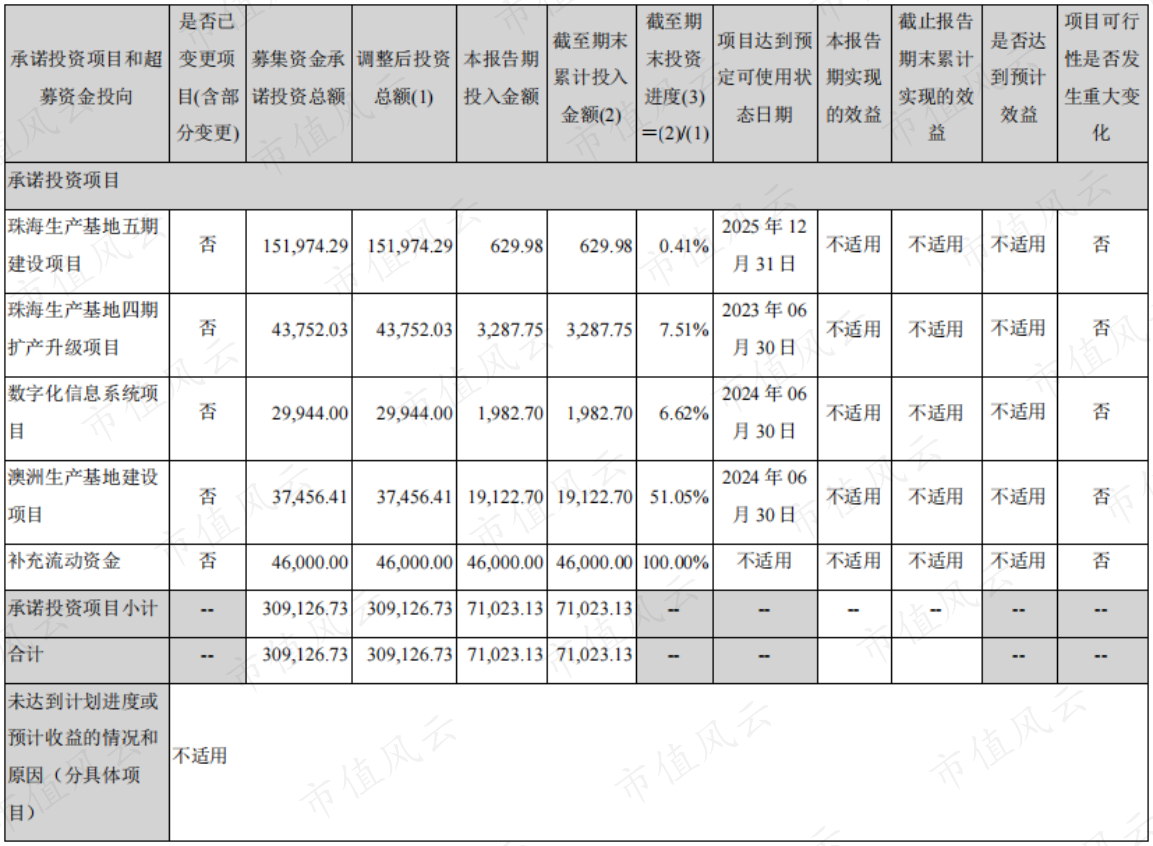

资本投资方面,提升生产力,扩大生产规模,于 2021 年 4 月向特定对象发行人民币普通股股票 ,共计募集资金总额为人民币 31.23 亿元,实际募集资金净额为 30.91 亿元,用于珠海生产基地,数字化信息系统及澳洲基地建设,截至报告期末,公司累计投入募投项目的募集资金 7.1亿元。

汤臣倍健市占率连年提升,龙头地位稳固,不断拓宽其品类覆盖面,市占率逐年稳步提升,成本和毛利都要领先于同行业公司。

2009 年,汤臣倍健占我国保健品市场份额仅占 0.8%,经过 10 余年的发展,汤臣倍健的市场份额提升至 6.4%,位于行业品牌首位,无极限市场份额经历多年提升后,自 2016 年开始下降,2020 年市场份额为 3.9%;安利市场份额由 2009 年的 14.4%降至 2020 年的 3.6%。

从公司对线上渠道投入和产能扩张及研发方向看,这些战略投资在陆续投入使用会使得公司业绩在接下来的年份中保持增长,但同时应该注意公司经营中有可能存在的风险。

竞争加剧风险,单从线上渠道看,海外膳食营养补充剂营收要高于国内膳食营养补充剂收入,虽然从当前消费趋势转变来看线上收入增长,国内品牌支付转换率要高于国外品牌,不排除海外品牌企业的战略投入会加强企业竞争。

同时包括企业战略投资未达预期和国内同行竞争等风险,以及线上收入增长带来的应收账款增加能否及时改善,(应收账款期末余额为 2.9亿元,占营收3.9%,净利润16%,较期初增加 76.94%,主要为电商及境外客户收入增加所致,增长较高)。

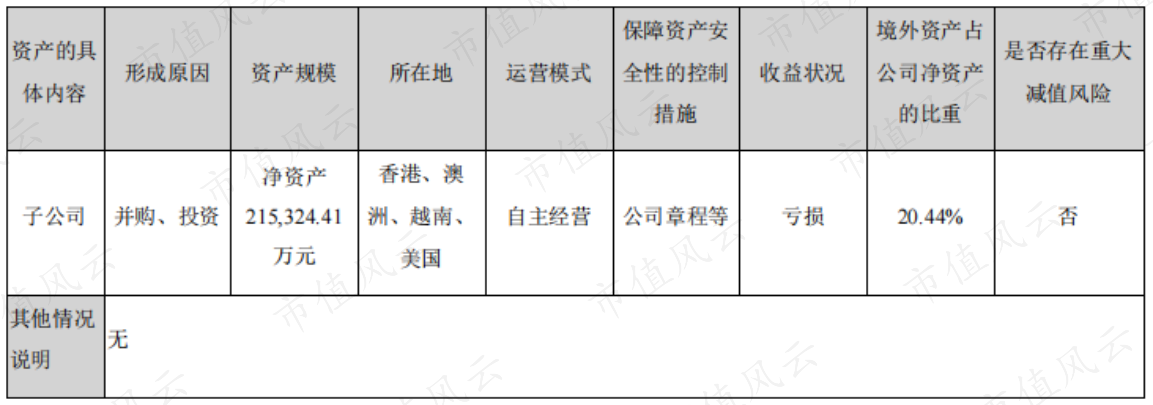

商誉减值风险,报告期末,公司合并报表商誉账面价值 11.2亿元。2019年由于LSG经营未达预期,计提商誉减值16.93亿,若 LSG 未来在澳洲市场的经营状况或“Life-Space”(LSG旗下益生菌品牌)在中国市场业务推广不达预期等,仍有可能面临商誉减值风险,可能对公司当期损益造成一定影响,境外资产占公司净资产的20.44%,这部分资产目前尚未产生盈利。

需要关注综上可能存在风险的项目变化及结果,可能对业绩造成的影响。