会员

会员 下载APP

下载APP

一、背景介绍

2020年5月14日,证监会最终认定,2016年至2018年期间,康美药业($ST康美(600518.SH)$ )虚增巨额营业收入,通过伪造、变造大额定期存单等方式虚增货币资金,将不满足会计确认和计量条件工程项目纳入报表,虚增固定资产等。同时,康美药业存在控股股东及其关联方非经营性占用资金情况。上述行为致使康美药业披露的相关年度报告存在虚假记载和重大遗漏。

康美药业有预谋、有组织,长期、系统实施财务欺诈行为,践踏法治,对市场和投资者毫无敬畏之心,严重破坏资本市场健康生态。证监会发现案涉违法行为后,立即集中力量查办,持续公布执法进展,疫情期间通过多地远程视频会议方式召开听证会,听取当事人陈述申辩,并在坚持法治原则下从严从重从快惩处。

二、货币资金造假分析

(一)存贷双高吗

有康得新爆雷事件在先,“存贷双高”已经成为财务报表货币资金造假的一个热门检验手段。对于“存”与“贷”的定义,如公式(1)(2),对康美药业及类似企业进行分析。

货币资金比重(MFtatio)=(货币资金+理财产品+应收票据)/资产 (1)

有息负债比重(IDratio)=(短期借款+应付票据+一年内到期的非流动负债+ 应付债券+长期借款)/资产 (2)

(表-1:2013年-2019年康美药业的IF、ID值)

根据表-1,发现尽管康美药业货币资金造假使得货币资金比重增加、有息负债比重先减少后增加,从2014年开始存贷双高问题日趋严重。

我们分析,可能是因为不同公司造假手段不同,所以外在反映的财务问题不同,想要探究“存贷双高”背后的经济本质,就要看利息收入与利息费用。

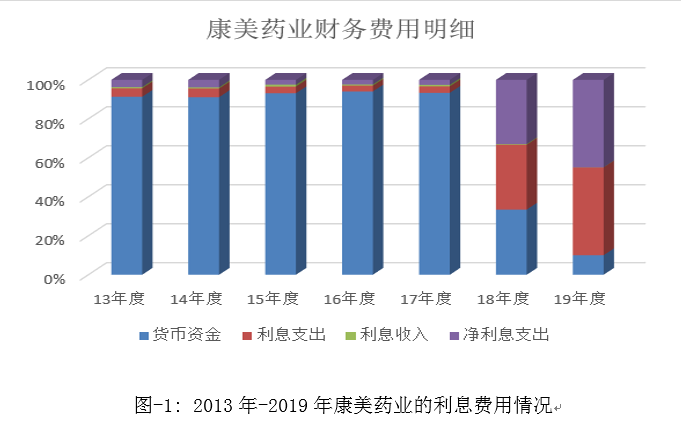

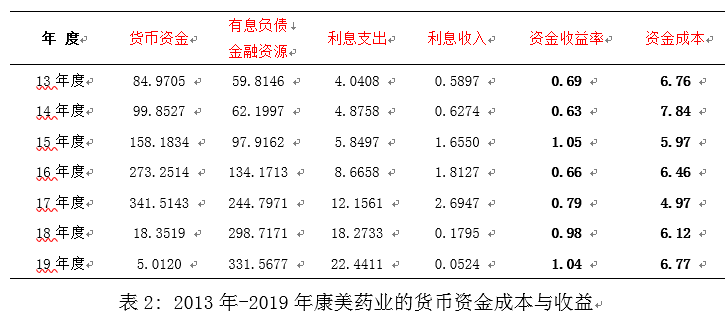

三、资金使用效率分析

从本质来讲,“存”与“贷”的比较在于其资金收益和资金成本的比较,如果在资金成本很高的情况下,而不用账上的资金去还债,还维持着利息收入小于利息支出的情况,显然是不明智的持续亏钱做法。

货币资金收益率=100*利息收入/年初年末平均货币资金(3)

资金成本=100*利息支出/年初年末平均贷款(4)

当一家上市企业面对着高昂的利息费用,会甘于拿着略高于银行活期存款的收益率而不去投资于回报率高的理财产品吗?虽然辅仁报表显示并没有大量理财产品,但这点确实很值得怀疑,因为资金收益率连三个月定期都比不上。考虑到资金收益率很可能被大幅压低,我们想到了可能是存款基数的问题——利息收入低的原因是实际货币资金远小于账面上披露的金额,即货币资金虚增造假。

(这个分析的点是很好的。对货币资金的分析,可以结合利息收入与货币资金的存量,来去看这个利息收入水平是否是一个合理水平。不过这里直接将其与资金的成本比较,可能也不是特别妥帖。企业经营可以有其他盈利途径,例如主营业务上的盈利能力,去弥补这个资金成本。也不是说资金收益率低于资金成本率就一定不合理,事实上,对于绝大多数企业来说,都会是低的。毕竟存款利率肯定就低于贷款利率。)