会员

会员 下载APP

下载APP

本书基于繁体图书《被動投資學》(译者: 黃川誌,出版社: 乐金文化,出版年: 2022-7-6)转换,该书翻译自英文原版图书:The Power of Passive Investing: More Wealth with Less Work,作者: 理查·费里Richard A. Ferri,出版社: Wiley,出版年: 2010-12-7

第 2 章 早期研究证实:主动投资的失利

最先发展出投资组合绩效衡量方法的早期先驱者,是一群很坚定的人。他们并没有像我们现今拥有市场全面性的标杆指数,以及健全的基金数据库。相较于目前的指数,他们那些用来比较绩效的标杆指数,是很草率、粗糙的,而且许多学者不得不透过整理数千份文件,并在纸上记录结果,徒手收集才能取得他们的基金资料。但是这些不足的缺点,并没有吓得学者不敢从事他们的任务,也没有减损任何研究结果,因为他们有时候会运用惊人、独创性的方法,适当调整短缺的资料。

本章一开始的内容,是针对1920年代末、1930年代初的股票管理账户和经纪人推荐股票,进行了最早的深度分析。接着再引领大家穿过数十年,看到愈来更多反对主动式管理的证据。当计算能力变得更好,而且建立绩效模型的发展有重要突破时,让早期的研究在1960年代末达到最高峰。在喧嚣的1960年代导入的一些模型,仍然是今天使用的绩效衡量方法的基础。

值得注意的是,本章提到的几位年轻的学者,后来在金融财务领域,都取得了卓越、杰出的成就。其中几位甚至获得诺贝尔经济学奖。他们详尽彻底的研究具开创性的分析方法,成为后来被动投资这个选择能够发展的驱动力。

最早的研究:考尔斯委员会报告

阿尔弗雷德·考尔斯三世(Alfred Cowles III)终身致力于运用数学、统计学的方法,将经济学提升成为一门更精确的科学。他在1932年成立考尔斯委员会(Cowles Commission),并且从一开始就担任委员会主席。在委员会成立的前10年里,考尔斯持续资助一家用统计研究方法解决投资与财务问题的私人机构。考尔斯家族长期与耶鲁大学保持伙伴关系,家族中很多人也都从耶鲁大学毕业。

考尔斯委员会的第一个座右铭是“科学是一种测量”。委员会第一份强调这个座右铭,同时吸引投资产业、学术界(到今天为止,它仍然是这类出版品中,最为人熟知的)普遍注意的报告,是刊登在1933年7月号《计量经济学》(Econometrica)的文章〈股票市场的预测者,能正确预测吗?〉(Can Stock Market Forecasters Forecast?)。

关于这份研究报告,考尔斯很细心周密的收集、分析,从1928年至1932年,来自于四个不同、独立投资建议的来源。他的目的是要确定,这些来源在选择股票或择时进出股票市场的能力是否有效用:这些调查从五年前就开始,被用来做为测试应用经济学在投资领域是否能够成功的工具。这似乎是一个合理的假设,如果我们可以证明,个人或机构存在事先预言难以捉摸的市场波动的能力,这可能导致我们认为经济理论或统计学实务作法的可靠性,是经由成功预测建立起来的。而进行上述这种预测的人,都是能力毋庸置疑的经济学家与统计学家,他们是由不同领域的知名机构所雇用,其中不乏大型、财务健全的公司。

在最先的四份研究报告当中,考尔斯将16家著名金融服务公司,从1928年1月到1932年6月每星期推荐买进的股票名单制成图表。在那四年半的期间里,大约有7500个预测。

考尔斯发现,16家服务公司的平均绩效,比道琼工业平均指数的绩效低了1.4%,其中有6家的绩效胜过道琼工业平均指数,10家的绩效低于道琼工业平均指数。这些服务公司绩效获胜对绩效输给指数的比率,稍微比1:2多一点。这在本章从头到尾中都将看到,主动投资的胜败比约为1:2,这在历史上和所有的市场领域中都将继续出现。

在最早的一份研究报告里,考尔斯并没有发现任何的可预测性。他的结论是:获胜的预测者无法证明他们有比较好的预测能力。预测者的结果,并没有比经由随机的结果还要好。

四项研究报告当中的第二份报告,是考尔斯衡量了20间大型火灾保险公司,从1928年到1932年的普通股股票的投资纪录。这些公司的投资政策是根据“历届董事会成员多年累积的知识,因为他们的判断力被认为优于一般投资人”。

考尔斯发现,尽管这些董事会成员的投资人被推定有较优秀的能力,但是操作的资金绩效却无法显示有任何能力存在。相反的,这些保险公司账户每年的绩效,比道琼工业平均指数的绩效还要低1.2%。报告所分析的20家保险公司当中,有6个投资组合显示绩效胜出,14个投资组合显示绩效较差。胜败比率大约是1:2,这跟前一份金融服务公司成功选择股票的研究报告中的胜败比率相同。

四项研究报告当中的第三份报告,同样是以1928年到1932年为区间,考尔斯衡量24个当年的投资时事分析,将其对股票市场绩效所做的预测绘制成图表。他发现,如果投资人照着投资时事分析的预测进行投资,资金配置也同样投入相同的金额,他们每年的绩效会低于市场平均值大约4%。截至1932年6月的4年半,在这24个预测者当中,有8个预测者回报高于市场,16个预测者回报低于市场。胜败比率刚好就是1:2!

第四份,也是最后一份研究报告,考尔斯检测市场择时能力的策略,也就是道氏理论(Dow Theory,编者按:是一种金融理论,它认为价格走势可以呈现出市场趋势),是以它的发明人查尔斯·道(Charles Dow)命名的理论。这份收集的资料,实际上是按照道的前任编辑威廉·彼得·汉米尔顿(William Peter Hamilton),从1904年到1929年他过世时的预测。汉米尔顿根据道氏理论进行市场预测,在《华尔街日报》共写了255篇的社论。

在26年的期间里,汉米尔顿每年赚取的回报有12%,而道琼工业平均指数每年赚取的回报是15.5%。汉米尔顿采取买进、卖出,或是完全用现金交易方式,总共进行了市场上90种不同的买方选择权。在这些全部的买方选择权当中,有45个是获利的,而另外的45个并没有获利。这跟丢硬币90次,预期会得到的结果是相同的。

考尔斯委员会1933年针对主动式管理的报告指出,并没有发现有任何个人或机构有始终如一的能力,可以选到获胜的个别有价证券,或事先预言市场的回报。除了最差的预测情况会比随机的情况还糟之外,这些结果与随机选择的概率一致,而不是跟预测者的能力或洞察力一致。

●研究报告再更新

1929年美国股市大崩盘和之后的经济大萧条,导致在1930年代末,很多股票投资人、股票预测服务公司被消灭。尽管如此,在1944年考尔斯更新了他的研究报告,指出在最初的24个预测公司当中,到1943年7月只剩11个预测公司幸存。他再次得出结论,这11家领先的金融公司“并没有显现具有能力能成功预测股市未来变动方向的证据”。

考尔斯指出,在研究的期间里,11家幸存预测公司其中的6家公司,其绩效比一组随机股票样本的绩效高出0.2%。不过,资料却极可能存在高度的幸存者偏差(编者按:为一种逻辑谬误,指过度关注幸存者而忽略非幸存者,进而造成错误的结论),导致剩余的预测服务公司的平均回报高得令人难以置信。

当非幸存的公司其全部的历史回报纪录被从数据库中删除时,绩效资料就会出现幸存者偏差,因为这些公司都已经不再存在了。考尔斯的报告并没有包含这13家预测公司部分期间的回报,这些公司多年来因为绩效不好而陆续退出了。如果这些已不在的公司被包括在计算数据的期间,那么所有公司的平均回报,可能会比考尔斯在报告里只列出幸存公司的回报要低很多。

缺乏市场研究的政经动荡时期

在1920年代,银行给予股票投机客贷款,让他们购买经由银行承销的公司的股票。这项活动在1929年末期达到高峰,这个时间点,跟知名的耶鲁大学经济学家尔文·费雪(Irving Fisher)著名的预测时间点相同,也就是“股价已经立足于像永恒的高地上”(Stock prices have reached what looks like a permanently high plateau.)。

当股票市场、整体经济,在1929年至1932年间崩溃时,费雪仍旧向投资人保证,经济复苏即将来临。然而,整体经济、道琼工业平均指数从经济大萧条中复苏,花费的时间超过十年。

对于在1930、1940年代,仍然留在股票市场里的任何人而言,那是困难重重的时代。道琼工业平均指数确实曾经在1930年代大幅度的重新振作,但是并没有达到新高点。随着第二次世界大战对美国整个国家投下阴影,使得股票价格在1940年代下跌。直到1955年,道琼工业平均指数最后终于向上攀升,打破旧有的最高纪录。任何在1929年美国股市大崩盘前就购买股票的人,一直得等到四分之一个世纪后,才能再度看到股票价格上涨。

当股票价格总是亏损的时候,学术界失去了对股票评价方法的兴趣。除了考尔斯在1944年更新的资料外,在这段期间里,只有少数几个较小型的、针对股票市场行为、专业管理账户绩效的研究报告出版。

萧条后一跃而起的基金

当美国整个国家,将它的注意力转移到其他重要的事情上时,1930、1940年代的华尔街其生活步调是很缓慢的。然而,背地里,投资产业却正在发生重大进展,这将永远改变人们在市场上的投资方法。那些过时、高度杠杆的银行信托,在市场崩溃时期导致很多个体投资人消亡,而此时,一种全新的投资方法开始赢得注意。投资产业的全新产品是:开放式基金。

1924年麻萨诸塞州投资人信托基金的创立,宣告了第一只全新、现代化基金的来临。这只基金,改变了个体投资人与小型机构投资人的市场。该基金最后变成基金产业的巨人美富信投资管理公司(MFS Investment Management),到目前为止仍在持续运营。紧跟在MFS之后,道富环球投资人公司(State Street Global Investors)也在1924年成立他们自己的基金。到了1928年,斯库德史蒂夫&克拉克(Scudder Stevens & Clark)公司,发行第一只免佣金基金;威灵顿基金(Wellington Fund)也在同年上市,该基金是第一只含有债券的基金。

截至1929年,共有19只开放式基金在争取金融资产。这些基金很多都经历1930年代的市场崩盘与接续的萧条期,最后仍得以幸存下来。而这些基金能够在市场上留存下来,但银行信托却无法生存的主要原因为:基金并不像许多银行信托运用杠杆,而且也没有像许多银行信托一样,被当成有毒资产(toxic asset,编者按:价格大幅下跌,不易转售的金融资产)的垃圾倾倒场。

基金在经济复苏年代和战争期间,扩大它的资产规模并取得声望。整体而言,1940年美国投资公司法(The Investment Company Act of 1940),有助于恢复大众对金融系统的信心,同时也帮助基金产业的扩展。在1940年,基金的资产规模,达到大约4亿5千万美元。

在第二次世界大战结束之后,回乡士兵将他们的军服换下,改成穿工作鞋、西装,同时随着新的繁荣时期席卷美国国内,新一代的投资产品也跟着浮现。到了1950年代末,基金的资产规模已达到让人印象深刻的25亿美元。

●成长中基金的重要信息

1951年,约翰·克利弗顿·博格(John Clifron Bogle,编者按:一般直接称其为约翰·博格,他是先锋集团的创办人,也是推出指数型基金的第一人)还是就读普林斯顿大学的大学生,为取得经济学的学位,必要的条件是在四年级的时候,他得提交论文。他论文的标题是〈投资公司的经济角色〉(The Economic Role of the Investment Company)。那是一篇篇幅123页,对于基金产业的综合叙述,内容充满了1950年前成长中基金市场的重要信息。整份论文也在《约翰·博格与投资:最初的50年》(John Bogle on Investing: The First 50 Years)这本书里完整重现。

博格的研究,有一部分是回顾1929年至1936年,对这七年间基金的绩效做评论。他指出,49只的开放式基金,每股平均资产价值增加了6.7%。 在相同期间内,若用标准普尔指数做衡量,股票的回报是7.4%。 这份论文同时也研究了后来几年的特定基金,将其回报与市场平均值做比较,最后呈现的结果不一。

针对基金绩效发表意见时,博格这么表示:“基金无法主张它们的绩效会优于市场平均值……当然,有人宣称基金的绩效,必须是跟个体投资人在相同期间、成本之下,以相同目标的特定基金来相比较,才能评定。”这是很重要的评论,因为博格捕捉到当时投资基金的主要目的,即是以合理的成本下分散投资,而不是为了能击败市场。

博格同时也观察到:“当基金所购买的有价证券是市场的一部分时,就很难预期经理人所买进的基金绩效能领先市场。” 博格很清楚的看到整个投资图像。尽管回报不一样,但是市场里的所有参与者,都须一起分享这些回报。有人是赢家、有人是输家,这些不均等回报,最后加总起来等于零。每次只要有一个投资人的绩效,在扣除相关费用之前能击败市场,就会有另一个投资人的绩效,在扣除相关费用之前比市场还差。因此,在扣除费用之后,大多数投资人加总起来的绩效必然比市场差。这是很简单的算术。顶尖的学者在好几年后也是使用相同的逻辑,来支持被动指数投资的方法,包括1991年诺贝尔经济学奖得主威廉·夏普。

喧嚣的1960:投资与研究兴起的年代

1950年代晚期,当道琼工业平均指数打破它在1929年旧有的高点纪录时,股票市场里受到关注的事物也跟着改变了。第二次世界大战之后,新一代的投资人,透过出现在美国各主街上的当地投资公司办公室,受托负责管理客户证券买卖账户的经纪人,开始从事投资买卖活动。美林证券(Merrill Lynch)、时喜证券(Shearson)、基德皮博迪(Kidder Peabody),以及雷曼兄弟(Lehman Brothers),都是为人熟知的名字。经由这些公司当地的业务代表,很容易就能进入市场,使得基金产业出现蓬勃成长。在1960年代,有超过100只新的基金与数十亿美元流入新的资产项目。这样的成长,为学术界提供丰富的研究资料来源,对于想要扬名于世的年轻博士与博士候选人而言,更是如此。

这些聪明的年轻人想知道,什么在华尔街行得通,什么无法成功。他们企图想要了解有价证券的定价,并且确认那些始终能胜出的投资策略。一般大众都认为,有些获胜的基金经理人具有赢的能力,而有些人只是因为运气好。因此学者想要找出有那些有能力的人,同时也找出促成他们比较优秀的因素,并从这项信息获得进一步发展。这样的分析需要新的量化工具,以便同时比较横跨数百种基金的投资组合回报,才能有效区分有能力、能力不佳,或是运气好的基金经理人。

如果要比较结果的趋势,合乎常理的作法是评估与市场指数相关的回报。然而,虽然将基金绩效和广泛的标杆指数相比较,是判断基金回报好坏的适当方法,但这种作法忽略了一个重要的元素:风险。某个承担较高风险的投资组合经理人,应该预期他会比承担较少风险的经理人有更好的绩效。但是,这种因为承担较高风险而产生的较高回报,是否应该归因于经理人的能力呢?这个答案应该取决于,其所承担的额外风险程度和额外回报的多寡。

学术界决定,在确认经理人是否具备投资能力之前,必须对主动式管理的投资组合进行风险调整。不过在当时,能这么做的工具并不存在。必须要有挖掘在基金表面绩效之下的新方法,才能在经过风险调整的基础上比较回报。

在1960年代发生的是,一场如何衡量投资组合绩效的革命。风险现在成为了衡量回报的一个重要因素。这个绩效研究的新领域,将获得各个大学更先进的计算能力的帮助。

备有累积30年基金绩效的资料,加上来自银行管理的信托账户、保险公司账户及退休金,让研究人员有丰富的资料来源去进行分析。早期投资组合分析的研究,多集中在找出横跨所有投资组合的共同风险要素。如果发现了横跨所有投资组合的共同风险要素,它们就能并入数学模型,同时用来比较许多投资组合的结果。这将是处理问题的有效方法。

接下来的内容,是精选研究人员为改善衡量投资组合绩效和进行风险调整比较,所努力做出的成果摘要。投资组合分析在1960年代有很多的进展,这里小小的篇幅内容,还不足以完全呈现。想要更进一步了解,请阅读彼得·伯恩斯坦(Peter Bernstein)关于现代华尔街起源的精彩作品《投资革命》(Capital Ideas),以及后续另一本作品《投资新革命》(Capital Ideas Evolving)详细说明了投资分析的丰富历史,并且探索了当前风险管理的新疆界。

●1.哈里・M・马科维茨(Harry Markowitz)

对股票价格、投资组合理论,以及风险与回报衡量方法的了解,有大幅度的跃进的原因,是出自于芝加哥大学一个低调、不起眼的学生,在1952年所写的博士论文。当年25岁的哈里・马科维茨,写了一篇标题是〈投资组合选择〉(Portfolio Selection) 的革命性研究论文。这份最初没有受到人们注意、14页短篇幅的论文,最后却改变了机构投资人管理投资组合的方法,也改变了大学教导学生投资组合管理的方法,更改变了分析师衡量投资组合绩效的方法。

马科维茨的论文是一项大变革,因为它探讨了投资组合的风险与投资组合的回报,一样都是投资组合管理当中的重要部分。他在论文里提到,风险与回报之间存在着直接关联,尽管投资组合应该尽可能排除风险,但实际上可以观察到的情况是:“……投资人确实(或应该)认为预期回报是理想之物,而回报的变异(也就是风险)是不理想之物。”马科维茨的基础理论是,如果没有其他的投资组合出现下列情况,那么该投资组合是有效率的:(1)相同风险之下,有较高的回报;或(2)相同的预期回报之下,有较低的风险。

这个概念,在今日看來显而易见,但在马科维茨指出风险跟回报在投资组合管理中是同等重要之前,学术界、投资组合的经理人都只有考虑到个别有价证券的风险而已。没有任何研究报告探讨过,整个投资组合的风险和回报的两者关系。

马科维茨为广泛、多样化的投资组合提供理由,这种投资组合分散且横跨多种产业部门,因而能够降低整体风险。正如他在论文中提到的,这个投资组合“……同时提供最大的预期回报及最小的风险,并向投资人推荐这样的投资组合。”以现今的情况而言,马科维茨所说的情况是,编制一个整体市场的指数,它持有全部可以买卖的有价证券,因为这是能够获得最大预期回报与最小变异(也就是风险)的投资组合。

马科维茨将他的见解出版在1959年的书籍《投资组合选择:有效率的多样化投资》(Portfolio Selection: Efficient Diversification of Investments),做了很详细的说明。书的内容延伸了他的最小变异理论,做为建构投资组合的一个要素。他的作品后来被学术界、实务界的研究人员,繁衍出很多新的概念。

●2.尤金·法马(Eugene Fama)

投资组合理论的另一个早期先驱是尤金·法马。他于1960年毕业于塔夫茨大学(Tufts University),后来获得芝加哥大学硕士学位,并且于1965年获得芝加哥大学博士学位。

经过法马细心周密研究的博士论文发表于1965年,题目是〈股票市场价格的行为〉(The Behavior of Stock Market Prices)。他的论文目的是要验证股票市场的价格是随机的,并会遵循现今一般所被称为“随机漫步”(random walk)的理论。

法马的研究,引导出有效市场假说(Efficient market hypothesis,EMH)的形成,这项理论是说,在自由、公开的市场当中,有价证券的定价是有效率的。该理论指出,所有已知、可取得的信息,已经完全反映在目前的有价证券价格上。因此,在公开市场中自愿买卖双方的同意价格,无论好或坏,都是对有价证券投资价值的最佳估计。任何新的信息,几乎都会立即反映在市场价格上。这使得在不承担较高的风险,或是无法掌握有价证券的内幕信息下,几乎不可能获得额外回报。

法马的一项试验,是要审查基金绩效回报的随机性。这项试验的构想是,如果基金表现出随机回报,那这就证明了基金当中的股票价格,也同样会是随机的,因为没有投资组合经理人,能够持续的利用非有效市场(编者按:与有效市场相反,出现价格被高估或低估的状况,此时价格和市值存在落差,提供获利时机)或市场趋势。

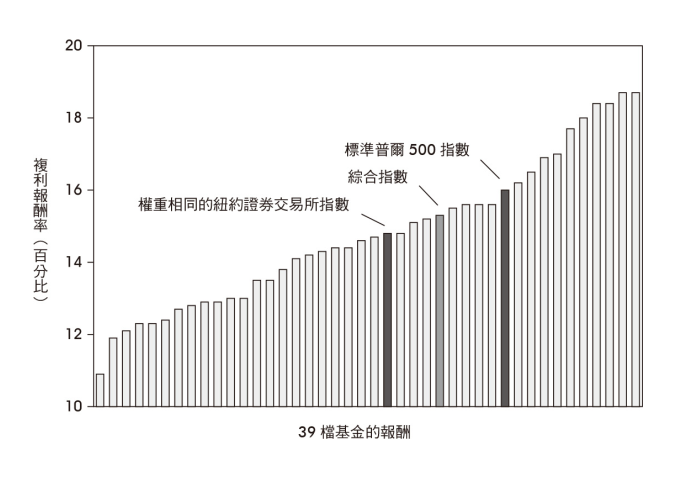

法马审查了1951年至1960年至少10年间,美国国内股票型基金的绩效。他将持有债券的比率不超过5%的基金,归类为美国国内股票型基金。而总共有39只基金,符合他的这个条件。接着,他将这39只基金的绩效,跟一个权重相同的纽约证券交易所(New York Stock Exchange,NYSE)指数做比较。权重相同的指数,是假定不管每家公司股票的市值如何,投资在每一支纽约证券交易所股票的金额是相同的。图2.1显示了这39只基金与权重相同的纽约证券交易所指数,以及市值加权的标准普尔500指数,彼此的回报情形。

图 2.1 1951—1960 年 39 只美国国内股票型基金年化收益率

平均而言,这39只基金的绩效,只比权重相同的纽约证券交易所指数绩效稍微好一点点。然而,有17只基金的绩效胜出,22只基金的绩效较差,形成44%的成功率。17只基金的回报,平均绩效胜出比率多了1.9%;22只绩效较差基金的回报,平均绩效比率少了1.6%。法马的结论是:因此,一般说来,基金的绩效不会比市场好;此外,在个别基金间也无法始终如一保持获胜。既然这样,我们的结论是,到目前为止,这些很有经验的分析师都逃过了检测。

对我来说,法马还是给了这些基金,过多应该得到的赞许。因为这39只基金以市价而言,可能持有较多主导市场的大型公司股票的权重,而不是偏好中、小型资本公司的纽约证券交易所指数权重。由于在1951年至1960年,大型公司股票的绩效优于中、小型公司股票的绩效,因此合理的推测是,这些基金持有大型资本公司股票的权重,会比持有中、小型公司股票的权重来得高。如果这个假设是正确的话,那基金的绩效,会比以市值加权指数的绩效差。

事实上,从图2.1的比较可以发现,相较于以市值加权的标准普尔500指数的绩效,39只基金的绩效表现并没有比较好(标准普尔500指数并没有包括在法马的研究报告里)。只有9只基金的绩效胜过标准普尔500指数,另外30只基金绩效低于标准普尔500指数,显示获胜的成功率是23%。9只获胜基金的回报,平均绩效比率多了1.6%;另外30只输给指数基金的回报,平均绩效比率少了2.4%。

图2.1显示的综合指数,代表了市值加权的标准普尔500指数和权重相同的纽约证券交易所指数的中间点。我建立这个标杆指数的原因,是因为我认为它更接近于这39只基金在实务上的资产投资。换句话说,基金当中的有价证券,可能不是按照市值加权计算,其权重也不相同。更确切的说,它们很可能是位在中间的某个地方,因为大型的公司比小型公司持有更多资产。虽然我没有基金成分股的直接证据,但基金回报本身就暗示了这项推测。

跟标准普尔500指数/纽约证券交易所权重综合指数(图 2.1 中综合指数)相比较,结果有13只基金绩效胜出,25只基金绩效不佳,1只基金绩效持平。对于这些幸存的基金而言,胜败比大约是1:2,这跟主动对上被动的指数研究结果一致。胜出的13只基金,只达成1.7%的超额回报率,而其余25只基金的回报,比平均绩效比率少了2.0%。

●3.威廉·夏普

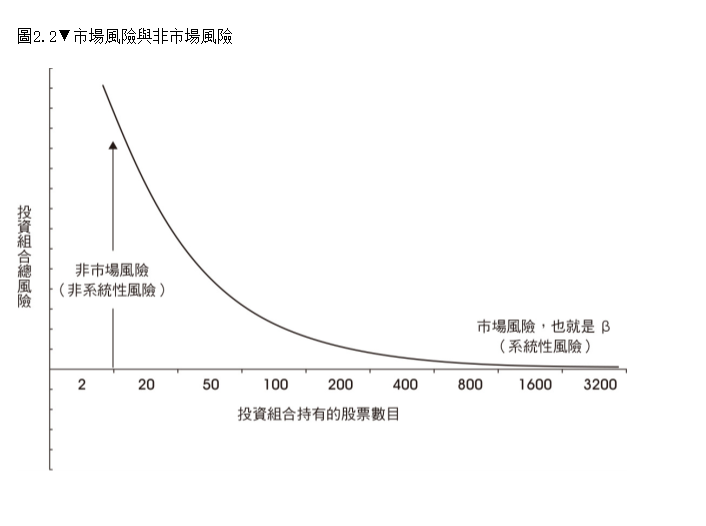

研究人员在1960年代建立的绩效评估模型,多集中在将市场回报与经理人的回报分开。每种有价证券的投资组合,都有两个风险要素:系统性风险,即市场的整体风险;以及非系统性风险,指投资组合中个别有价证券产生的风险。为了方便起见,我将把系统性风险称为市场风险,非系统性风险称为非市场风险。

市场风险在个别有价证券的回报与一小群有价证券当中,是显而易见的。而非市场风险,是各个有价证券在市场风险之外所携带的风险。例如,随机选择的50支股票的投资组合,可能有80%的市场风险与20%的非市场风险。

要减少投资组合当中的非市场风险,可以经由加入更多的有价证券做到。例如,在我们随机选择的50支股票的投资组合之外,再加入其他股票,增加它的市场风险时,同时减少它的非市场风险。

市场风险是整个资产类别的风险,它无法借由在投资组合当中,加入更多同一资产类别的有价证券来分散。

图2.2说明了广泛的多样化,如何降低非市场风险。当投资组合当中的有价证券数目增加时,非市场风险就会下降,直到只剩下市场风险。

图2.2▼市场风险与非市场风险

威廉·夏普选用希腊字母β(beta,中文读音:贝塔β)代表市场风险。夏普说,不管有价证券的价格是否出现周期性的高低波动,市场的β值永远等于1.0。市场不会比它自己本身,有更高或更低的风险。

由于市场的β值一直都是1.0,因此个别有价证券与投资组合的风险,就可以用它们跟市场β值的关系做表示。例如,某只基金拥有很广泛、横跨不同产业及数百家大型公司的股票,那它的β值可能会很接近1.0,这是因为投资组合的结构,非常接近市场的结构。当市场上涨10%,该投资组合也很可能会上涨相同的百分比,因为它的β值是1.0。另一方面,如果某只基金只持有特别产业、少数几家小型公司的股票,那它的β值可能会是1.3,这表示,尽管市场风险驱动着投资组合的价格变动,但是在这个投资组合的价格变动上,会比市场的价格变动大。如果市场上涨10%,这只小型公司股票的投资组合,由于有较高的市场风险,因此很可能大约会上涨12%(这并不是一比一的公式)。

不管持有的有价证券数目是多少,每个投资组合都有它自己的β值。β值的相关性,取决于投资组合多样化的广泛程度。仅仅只有少数几支股票的投资组合,β值可能是1.0,但是这个投资组合的回报,因为具有很高的非市场风险,因此可能跟市场的回报有很大差异。相较之下,有数百支股票的投资组合,β值可能也是1.0,但是因为有较少的非市场风险,因此β值对这个投资组合的回报,会有比较大的影响。

夏普的β值,可以用来将所有的有价证券、投资组合,与一个共同的风险因子做比较。这使得对风险调整之后的投资组合做比较时,变得更容易、也更快速。β值简要明确、符合逻辑,而且很简单,数十年来它已经被广泛的应用在财务、企业评价方面。

总而言之,只有一种市场风险和一种市场回报。市场上不存在超额回报或超额风险。这使得所有非市场风险成了零和游戏。有非市场风险的赢家,就一定有非市场风险的输家。然而,没有人是可以免费进行投资的。在扣除成本与费用之后,大多数非市场风险的参与者(也就是主动型基金的投资人),因为他们面临的额外费用,绩效一定会比市场差;这是很简单的算术。

1964年,夏普将β值应用在其革命性的资本资产定价模型(Capital Asset Pricing Model,CAPM)当中,他也因此获得诺贝尔经济学奖。这个模型定义了一个公司的估计资本成本与该公司特定β值的关系。资本资产定价模型仍然是现代金融市场定价理论的基础。它被广泛的应用在公营企业与私人企业的评价模型里,并成为企业做决策时,一项很重要的工具。

●4.杰克·特雷诺(Jack Treynor)

杰克·特雷诺在1955年从哈佛商学院以优异成绩毕业之前,曾于哈弗福德学院(Haverford College)主修数学。他后来继续在麻省理工学院就读,受教于优秀研究员法兰科·莫迪利安尼(Franco Modigliani);莫迪利安尼是麻省理工学院史隆管理学院经济系(Sloan School of Management and MIT Department of Economics)的经济学家,也是1985年诺贝尔经济学奖得主。

在1965年,特雷诺利用β值建立了一个评估基金的公式,就是一般熟知的特雷诺比率(Treynor Ratio)。他的发现刊载在《哈佛商业评论》(Harvard Business Review)上,题目是〈如何评估基金的管理绩效〉(How to Rate Management of Investment Funds)。

特雷诺比率的原理如下:将任何投资组合的回报率,减去无风险回报率(通常是美国国库券的利率〔the Treasury bill yield〕);接着将这个数值除以投资组合的β值。这种根据投资组合的β值所进行的衡量,得到的结果是,投资组合超额回报与市场风险的比率。

特雷诺比率可以用来对许多不同的投资组合进行相互比较,并且按照最佳风险调整后的回报来区分结果。

比率最高的基金,每单位市场风险的回报率也最高;这说明基金经理人可能有较好的能力。这个比率,是用来区分潜在绩效好的经理人,以淘汰绩效不好的经理人;在这样的方式下,投资顾问的工作就更容易进行。

威廉·夏普也开发了一个类似公式,评估投资组合风险调整的回报率。讽刺的是,方程式当中的分母,夏普用的是投资组合回报率的标准差,而不是用他自己的β值;这或许是因为特雷诺比他抢先一步使用的关系。夏普的公式,后来被称为夏普比率(Sharpe Ratio)。

夏普于1966年在《商业期刊》(Journal of Business)刊载一篇有趣的论文,他用夏普比率、特雷诺比率,以及第三个要素──基金费用,评估了1954年至1963年间34只基金的绩效表现。 夏普的目的,是要比较这三种方法,并确认哪种方法更能确定基金经理人的能力。

夏普发现有足够的证据显示,这三种比率在选择基金时都有一定的预测能力,尽管没有任何一种方法,可以预测到能持续胜过道琼工业平均指数的基金(夏普并没有透露为什么,当有更广泛、综合性的标准普尔500指数时,他却选择这个有限的市场指数的原因)。夏普承认,道琼工业平均指数没有涵盖交易成本或管理费用;然而,他同时也注意到,计算基金回报时,也没有扣除它们的销售佣金,而大部分基金的佣金费用比率是8.5%。结果如下:

将34只基金与道琼工业平均指数做比较,有23只基金的绩效低于市场,其他11只基金绩效则胜于市场。基本上,每2只绩效差的基金,另外才会有1只绩效好的基金,胜败比是1:2。

道琼工业平均指数的夏普比率是0.67,而这34只基金的平均夏普比率只有0.63。这表示,跟这34只用来研究的基金做比较,道琼工业平均指数每单位的风险获得的回报,比这些基金高。

特雷诺比率计算的结果,与夏普比率的结果相似。

夏普同时也对费用做为回报的预测因子进行检测。在论文接近结论的地方,他对费用提出以下重要的意见:虽然将十年间的发现结果一概而论是危险,但似乎可以发现,一般基金选择的投资组合绩效,至少跟道琼工业平均指数的绩效是一样的好。但是基金持有人真正获得的回报(在扣除基金相关的运营费用之后),却是比道琼工业平均指数投资组合的回报,有一定的差距。这跟我们之前的结论是一致的,也就是说,如果其他条件是相同的情况下,基金的费用比例愈小,基金持有人的回报结果也会愈好。

夏普在对基金费用的最后一句话中,是很值得注意的,因为它为这个主题在未来设立了许多讨论的舞台。如果投资专业人士选择的股票至少能和市场一样好,但是在这么做的同时却因为基金费用侵蚀绩效,那么费用就会成为预测主动型基金绩效的重要决定因素。约翰·博格在他1951年的普林斯顿大学论文里,也曾提出类似的观点。

●5.麦可·詹森(Michael Jensen)

如果某个投资组合的回报,高于它的β值预测结果,那这些超额回报,可能就是经理人的一种能力指标。这些超额回报有特定的名称,它被称为詹森α指标(Alpha,中文读音:阿尔法),是以麦可·詹森的名字命名的,他是芝加哥大学的博士。多年来,业界人士都将这名称简称为α指标。

詹森是在1967年发表他的研究论文,并且获得《财务期刊》(Journal of Finance)刊载。他同意特雷诺、夏普的看法,认为投资组合的回报应该经过风险调整,才能适当衡量经理人的能力。随着时间推移,风险较高的投资组合会比风险较低的投资组合,预期有更高的回报,但是借此表现出色的经理人也不该因为承担了较高的风险,就被认为具有能力的。

詹森彻底的分析了1945年至1964年幸存的115只基金,以测试他的公式。他发现,基金每年的平均收益,比标准普尔500指数的收益结果,还要少1.1%。这是使用β值衡量一般基金已知的风险水平,所得到的收益结果是低于预期回报。换句话说,一般基金经理人并没有达成α指标(超额回报)。

在扣除费用并且经过风险调整之后,有39只幸存基金的绩效击败市场,而另外的76只基金,绩效则比市场差。这样的结果显示,基金在风险调整之前,胜败比为1:2;基金在风险调整之后,胜败比也为1:2。在风险调整后的基础上,位居获胜基金中位数的基金,绩效胜出市场0.6%;而位居绩效较差基金中位数的基金,绩效比市场差了1.6%。在詹森的研究当中值得注意的是,拿基金经理人风险调整前后的回报做比较,其结果并没有比较好或比较差。

詹森将他的发现,在他的研究摘要里做出总结:这些基金的绩效证据显示,这115只基金不仅无法靠预测有价证券价格的方式,来胜过市场指数买进并持有的策略,而且也几乎没有证据显示,有任何个别基金的绩效会比我们随机预期的绩效更好。

α指标是经理人潜在能力的一种标志;不过,它并不是经理人能力的保证。而且,α指标无法区分能力和运气。有些经理人会因为随机性而表现胜过市场,但无法得知他们的运气何时会用完。即使α指标真的显示出经理人的能力,那也是指已经过去的历史情况。我们没有办法知道,哪些经理人未来会展现能力。第7章将会说明,为什么过去的绩效表现,不是未来回报的指标。

在扣除成本与费用之前,横跨整个投资产业的α指标,一直都是零和游戏。取得相关的投资信息、分析信息,同时做成交易决策,都是很昂贵的成本。即使主动型经理人他们的分析是正确的,但是主动式管理的成本,通常都会击垮他们发现的任何α指标。

这里要强调的,既不是詹森、也不是学术界其他任何人,想要揭穿主动型经理人的真相。相反的,他们从事研究的目的,是要辨别有能力的经理人与能够产生符合α指标的策略。然而学术界研究的结果,却指向不同的结论。它显示出,主动式的管理策略比起投资人所获得的回报,增添了更多的风险。总而言之,主动型经理人的行动会产生无法补偿的风险。

在1960年代、1970年代进行的其他几项关于主动型基金的研究,也都得出相同的结论。这些研究报告都是使用幸存的基金,摒弃已经不存在或被合并的基金,选到绩效获胜的主动型基金的概率,大约是每两只绩效较差的基金就会有一只绩效胜出的基金;而且鉴于胜出机会、存活能力都较低,此外绩效胜出的基金支付给投资人的回报,也没有高到它应该支付的金额。学者都同意,如果可能的话,投资人最好直接购买指数相关基金,回报结果反而会比较好。然而问题是,当时指数型基金并不存在──但这种情况即将改变。

小结

本章内容介绍了早期绩效分析的几个基本结论,这些结论似乎一直都是正确的:(1)整体而言,在扣除费用之前,如果跟市场标杆指数相比较,主动型经理人的绩效价值似乎没有任何增加,(2)在扣除费用之后,增加的绩效价值的概率呈现陡峭的下跌,以及(3)少数几只绩效胜出市场的基金所赚取的超额回报,并不足以补偿从那些绩效输给市场的基金所造成的高额亏损。

主动式管理在数十年前,就已经被学术界揭露为一种输家赌注。如果投资人对主动型基金押注得更多,那这些基金会胜出市场的概率也就愈小。这在数学上,是必然的。

回复

回复