会员

会员 下载APP

下载APP

本书基于繁体图书《被動投資學》(译者: 黃川誌,出版社: 乐金文化,出版年: 2022-7-6)转换,该书翻译自英文原版图书:The Power of Passive Investing: More Wealth with Less Work,作者: 理查·费里Richard A. Ferri,出版社: Wiley,出版年: 2010-12-7

第 3 章 指数型基金的诞生

在一系列事物的配合、启动后,被动投资在1970年代初逐渐开始浮现。由于经纪人佣金是由美国联邦政府管理,因此当时基金的交易成本很昂贵。持有几百支股票的指数型基金,得支付高额的内部费用。银行发起好几只机构投资人的指数型投资组合,但是它们的买卖都受到限制,且在绩效方面的成就也很有限。美国证券交易委员会于1975年对固定佣金比率撤销管制规定,因此降低基金的交易成本;接着到了1976年,美国国内市场上出现第一只公开的指数型基金。本章内容简短概略的叙述,包括被动投资的诞生,以及由先锋集团最早推出的第一只公开的指数型基金,同时说明这只基金所取得的巨大成就。

指数型投资组合的初尝试

在1971年,富国银行(Wells Fargo Bank)的约翰·麦克奎恩(John A. McQuown)与威廉·弗斯(William L. Fouse)两人,是最早的私募指数型投资组合的先驱者,他们负责管理新秀丽公司(Samsonite Corporation)退休金账户的6百万美元。这个退休金账户的设计,是要追踪在纽约证券交易所股票的等权指数,其所采用的是,类似1960年代早期研究论文里描述的方法。很可惜的是,由于美国政府规定的固定费率,因此造成高额佣金成本,使得执行这项策略几乎像是噩梦一场。这个方法在1976年被放弃了,取而代之的是以市值加权的标准普尔500指数。

位于波士顿的百骏财务管理公司(Batterymarch Financial Management),同样也在1971年开始单独从事指数投资。发展这项投资策略的,是该公司的两位共同创办人杰洛米·葛蓝顿(Jeremy Grantham)、迪恩·里巴伦(Dean LeBaron)。尽管当时没有人愿意采用这项投资策略,但是他们却在1972年获得《退休金与投资》(Pensions & Investment)报社颁发的争议成就奖(Dubious Achievement Award)。两年之后,也就是1974年12月,百骏财务管理公司的投资策略吸引了第一位顾客上门。

位于芝加哥的美国国家银行(American National Bank),同样也在1974年成立追踪标准普尔500指数的共同信托基金。该只基金是芝加哥大学企管硕士雷克斯·辛格费德(Rex Sinquefield)的作品。最低的投资金额是100,000美元;虽然这样的金额对大多数的个体投资人而言过高,不过至少该只基金是开放给投资大众的。

1981年,雷克斯·辛格费德成为象限基金顾问公司(Dimensional Fund Advisors,DFA)的董事长,富国银行的约翰·麦克奎恩也在这个时候进入该公司的董事会。象限基金顾问公司透过基金,为顾问客户开发低成本、以指数投资的策略;另外也为机构投资人客户,提供私人管理的投资组合服务。

第一只指数型基金

普林斯顿大学教授伯顿·马尔基尔(Burton G. Malkiel)所撰写的畅销书《漫步华尔街》(A Random Walk Down Wall Street)中,发表了他对基金的深度分析。他的结论与所有研究过那些资料的其他学者的结论,是很类似的。到底基金经理人的能力在哪里?大多数主动型基金经理人都没有击败市场,也无法击败市场。

马尔基尔的书以大众舆论为目的,他同时也是一个很成功的传播者。个体投资人开始了解基金是不利于他们的。马尔基尔展示了组成指数型基金的几个优点,甚至恳请基金公司推出指数型基金,他提到:“基金的发言人往往很快就指出,任何人都无法买下市场平均值。但是现在,应该要能让投资大众做得到。”

马尔基尔在1970年代初期替指数型基金辩护的建言,并不是孤单的声音。其他几个著名的声音,也是大声呼喊要选择被动投资。

其中一个声音,出自麻省理工学院的保罗·萨缪尔森(Paul Samuelson)。他于1974年在《投资组合管理期刊》(Journal of Portfolio Management)上,写了一篇简短且强有力的论文,题目是〈挑战判断力〉(Challenge to Judgement)。萨缪尔森透过以下的说法,攻击了专业基金经理人的要害:“……无法证明最好的基金经理人,可以实现选择表现优异的投资组合产品……优异的投资绩效是无法证明的。”他接着建议:“至少,一些大型机构应该在组织内部,建立追踪标准普尔500指数的投资组合──这只是用来建立一个初始模型,以衡量机构内部枪手(gunslingers,编者按:是追求高回报的投资组合经理人的别称,其经常使用高风险的投资来获取回报)的实力。”

查尔斯·艾利斯当时担任格林威治联营公司(Greenwich Associates,译注:一家市场研究机构)的总经理,同时也是受到慈善信托机构尊敬的投资顾问,他在1975年发表了一篇著名的文章〈输家的游戏〉(The Loser’s Game)加入了这场被动投资大合唱。这位领先业界的业内重要人士承认,目前的方法对投资人而言是无效的。艾利斯写的内容,震惊了投资管理事业的基础:

对于主动型经理人可以击败市场的看法,是根据两种假设:(1)股票市场提供的流动性,是一个优点,以及(2)机构投资人的投资活动,是一种赢家的游戏。本篇论文不愉快的论点可以简单如下说明:由于过去十年的重要改变,这些基本假设都已经不正确。相反的,市场流动性是一种负债,而不是资产,而且就长期而言,机构投资人的绩效将会低于市场,因为资金管理已经成为一种输家的游戏。

1975年7月,《富比士》杂志副主编艾尔巴(A.F. Ehrbar)以一篇题目为〈某几种基金是合理的〉(Some Kinds of Mutual Funds Make Sense)的文章阐述他的见解。艾尔巴指出:“尽管基金的绩效,无法始终如一的胜过市场,但是它们却可以藉由产生的过多研究成本、交易成本,让绩效始终低于市场。”对于基金产业在短期内是否会有所改变,他的态度并不乐观。

●当指数型基金遇上约翰·博格

正如艾尔巴的预言,让所有投资人都能买到指数型基金的请求,被现有的基金公司大大的忽视。主动式管理是目前市场上唯一的投资游戏,而且对现有的这些基金公司而言,又有何必要毁坏掉这么有利可图的情况?这些保守公司顽固的态度,为注意到这种情况的进取者创造了机会。那个人就是约翰·博格。

约翰·博格开始探索指数型基金时,先从他自己的数值计算开始,以确认别人所提出的绩效数字。他徒手计算了过去30年中,主动型基金每年的回报,并且将这些回报跟标准普尔500指数做比较。结果显示,这些主动型基金的绩效,比标准普尔500指数的绩效差,两者每年税前相差的幅度是1.5%。这个差额,跟投资人在那段期间里因为基金产生的成本,实际上几乎是完全相同的。

先锋集团在1976年推出博格的指数型基金,虽然该公司设立的目的并不在此。成立于1975年5月的先锋集团,它的目的是替之前被称为威灵顿基金集团(Wellington Group of Funds)的公司,管理其每天的行政、财务以及法律工作。由于跟威灵顿基金集团之间有协议,因此先锋集团不被允许管理基金或从事销售基金。然而,在这样的协议下,博格看到了一个可以经营且不受限制的指数型基金的机会,这是因为选择标准普尔500指数的股票成分股,是由另一家公司所进行。

在1975年秋天,博格与他几位少数工作人员跟威灵顿基金集团董事会见面,讨论相关事宜。博格的团队表示,推出指数型基金的时候,不会涉及向客户提供建议,而基金的承销与销售,将由外部经纪商联盟处理,因此先锋集团就不会违反与威灵顿基金集团的协议。博格认为,这样的作法是在先锋集团与威灵顿基金集团,一致同意的委任指令范围内。

威灵顿基金集团董事会同意了这个作法,随后在1975年12月31日,由先锋集团向美国证券交易委员会提交了“先锋第一指数投资信托”(Vanguard First Index Investment Trust)的信托宣告申请。

讽刺的是,根据先锋集团与威灵顿基金集团不能销售基金的协议,使得世界上第一只低成本的指数型基金,是透过高成本的经纪商所销售。负责销售的经纪人,按照他们卖出的金额,可以赚取6%的销售佣金。这个佣金比率在当时,其实还是明显低于支付给销售主动型基金经纪人的8.5%典型佣金比率。

透过经纪人从事销售,却给他们低于一般平均值的佣金,是一项很大的风险。宾夕法尼亚大学沃顿商学院发表的一份1970年早期主要研究报告显示,经纪人提供给客户的建议,很大的程度受到销售佣金的金额大小影响。这份研究报告同时也提到,当佣金列入计算基金绩效的时候,收取高佣金的基金会比低佣金的基金的回报低。如果将这两个事实连结在一起,即暗示了经纪人可以获得的收益,比客户可以获得的收益更重要。

经纪商的作法,完全是如宾夕法尼亚大学沃顿商学院的研究所预料。经纪人都因为其削减的佣金,对先锋第一指数投资信托不予理会。这使得该基金在第一次募集时,总共只吸引1千1百万美元的资产,远低于1亿5千万美元的目标。尽管如此,先锋集团仍然做出大胆的决定,推出该只基金。1976年8月31日,世界上第一只指数型基金,开始向投资大众公开、运营。

1977年2月,先锋集团改变它的运营方向,终止跟威灵顿基金集团之间限制直接销售的合约,除了取消销售佣金外,也停止经纪业务的配销通路。从那时之后开始,所有投资人都可以直接跟先锋集团接洽,而且不用支付销售佣金。此外,先锋集团也将由它自己管理持有的基金。该公司的运营,将以成本价格做为基地,让公司的基金持有人,坐上驾驶座的位置。当约翰·博格和他在先锋集团的团队建立了一条全新的航线,开始驶向投资的未知水域时,那些束缚、桎梏便不再存在。

●主动型基金的五项打击

1976年,被动对上主动的争论,从学术界转移到了主街上,变成是为了争取投资人青睐的战斗。究竟谁能在这场战斗中获胜呢?首先,让我们先看看,先锋集团第一只指数型基金过去25年的绩效。

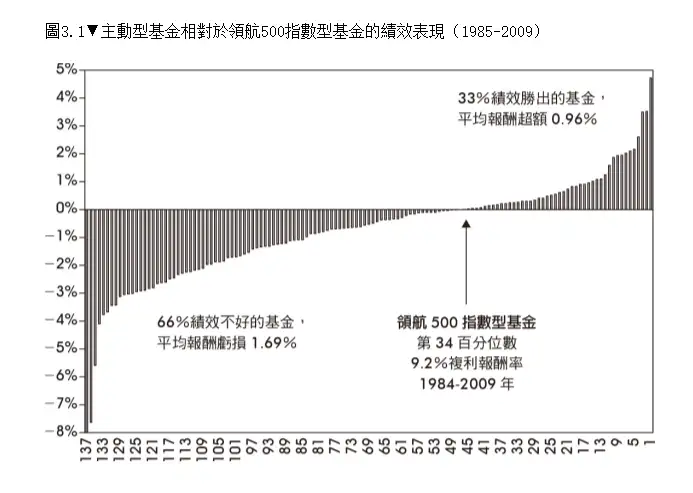

专门从事金融市场研究的公司,同时也是路透集团(Reuters Group PLC)持有全部股份的子公司理柏公司(Lipper)提出了一份资料显示,在1976年底先锋500指数型基金推出时,投资人大约有260只主动式管理的美国国内股票型基金可以选择。随着时间演进,这些基金约有一半已结束运作或与其他基金合并,截至2009年12月,剩下136只基金幸存。图3.1根据理柏公司所提供的资料,说明了截至2009年为止的25年间,这些幸存基金的绩效与先锋500指数型基金的绩效的比较。

图3.1▼主动型基金相对于先锋500指数型基金的绩效表现(1985-2009)

图3.1并不包括已经关闭或被合并的基金,它只包含了从1976年以来幸存下来的基金。对主动型基金的第一项打击,是它们的相对绩效。在25年间,先锋500指数型基金位居幸存基金的第34百分位数。位在先锋500指数型基金右边的主动型基金,有较高的绩效回报;位在先锋500指数型基金左边的主动型基金,则绩效回报较低。这些都是税前的名目回报,而不是经过风险调整的税后回报。

刚好有三分之一的幸存基金的绩效,胜过先锋500指数型基金的绩效,而三分之二的幸存基金的绩效,低于先锋500指数型基金的绩效。这个胜败比1:2的比率,正符合1960、1970年代,所有学术界研究报告的预测,显示出被动的管理指数型基金的绩效确实正如预期。

已结束运营或跟其他基金合并的基金,并没有包括在图表之中;然而,对这些基金所做的研究报告显示,这些基金大多数在其消亡的前几年,绩效已大大低于它们标的数值。后面第6章,会再提供这些基金在结束运作或被合并之前的绩效资料。

如果将每只停止运作基金的绩效数据,放入其结束运营那天之前的资料中,就能消除幸存者偏差,并改变图3.1的结果。在没有幸存者偏差的情况下,先锋500指数型基金在25年间,击败了超过85%的主动型基金。

在这个样本当中,对主动型基金的第二项打击是,相对于绩效差的主动型基金有高额的回报损失,绩效胜出的主动型基金的超额回报却很少。如果考量选到绩效差的主动型基金的高概率和平均损失的情况,会发现选到绩效胜出的主动型基金所获得的超额回报,其实远低于应有的公平回报。绩效胜出的主动型基金拥有平均0.96%的超额回报,但是输给指数的主动型基金平均回报亏损了1.69%。

已知幸存的主动型基金,胜败比是1:2,那么对胜出的基金而言,公平的回报支付应该要是输家基金潜在损失的两倍。在这个真实世界的例子里,当平均回报损失已知是1.69%的情况下,胜出的主动型基金应该提供的平均公平回报应为3.38%。然而事实上,胜出基金平均只给予0.96%的超额回报──甚至不到公平回报的三分之一。这就好比用1美元做投掷硬币的赌注,在你赢的时候应该要得到2美元,但实际上你却只得到1.3美元;这里的赔付金额与赔率并不相当。

对主动型基金的第三项打击是:销售佣金。在1985年时,先锋500指数型基金并没有销售佣金。图3.1当中,许多幸存的136只基金,确实都有销售佣金。如果将销售佣金包括在绩效的资料里,先锋500指数型基金在25年间,会击败88%的主动型基金。

对主动型基金的第四项打击是:风险。如果利用其他章节描述的各种风险调整模型,将主动型基金资料进行风险调整,那在风险调整的基础之下,将使得会胜过先锋500指数型基金绩效的主动型基金变得更少。这是因为,这136只主动型基金,多数持有的是比标准普尔500指数市值小的股票。小型资本公司有较高的风险,因此必须对资料进行风险调整,这部分我们将在第4章中了解到。

对主动型基金的第五项,也是最后一项的打击是:税金。基金每年会将实现的股利、资本利得分配给股东。由于指数型基金对它持有的有价证券并不会经常的周转,因此跟主动型基金相比,较具有税务效率。标准普尔500指数的年度换手率大约是6%,而主动型基金年度换手率大约是50%。基金若有愈大的换手率,就会产生愈高的成本,而这些成本必须由基金的投资人来支付。

晨星公司提供的税金成本比率,衡量了投资人收到分配的股利、资本利得时,由于税金的关系使得基金年化回报率减少了多少的数额。在晨星公司基金数据库的程序里,可以回溯到15年前的资料。136只主动型基金在这15年的税金成本平均比率,每年是1.5%;而先锋500指数型基金在这15年的税金成本比率,每年则都是0.5%。如果将样本的税后回报列入计算,同时假设已结束运作、被合并的基金有较低的税后回报,在这些条件下,我估计在25年的期间里,先锋500指数型基金的绩效会击败超过90%的主动型基金。

25年间的先锋500指数型基金的研究,是主动投资对上被动投资的典型实际例子。即使在已结束运作的基金、风险因素、销售佣金及税金进行调整前,主动型基金跟指数型基金的胜败比已是1:2。雪上加霜的是,失败的基金平均绩效的损失回报是胜出基金超额回报的两倍;这意味着,如果是在公平的投资赛局里,胜出基金支付的回报,其实只有预期回报的30%而已。

从这些数据资料和前一章的内容中,开始浮现的图像是,主动型基金对长期投资人而言,是错误的选择。选到胜出市场的主动型基金可能性不仅偏低,且通常选到的胜出基金其平均潜在回报会低于应该公平支付的回报,此外,当持有主动型基金愈久,它们的绩效也会变得愈差。因此投注在主动型基金的投资,并不能获得应有的回报。

小结

被动投资在1970年代初的起步是很困难的。华尔街收取的高额佣金比率,使得管理作业变得很昂贵,而且投资人要跟上整个被动投资的概念,速度上也相对缓慢。即便有愈来更多的呼声,提到将低成本指数型基金开放给所有投资人,却仍然被保守的基金产业摒弃。

约翰·博格听到了这些呼声。在1976年,与他在先锋集团的团队一起推动下,成功的将第一只指数型基金推出给所有投资人。该基金原先称为第一指数投资信托,后来改名为先锋500指数型基金。

先锋500指数型基金的绩效,正如学者原先的预期。多年来,因为基金收取较低费用及较低的换手率,将该只基金的绩效推向最高等级,也让投资基金的全新时代浮现出来。

回复

回复