会员

会员 下载APP

下载APP

中国最大办公IT综合解决方案供应商易点云(2416.HK),已于今日在港交所正式挂牌交易。值得注意的是,早在公开发售前投资阶段,易点云此前就有源码资本、经纬创投、顺为资本等一系列业内知名机构参与其中,此次IPO更是成功引入基石投资者,为其股价保驾护航。

叠加港股市场风格正是聚焦“盈利驱动”阶段的当下,拥有“成长”+“稳定”双重属性的易点云本就是重点关注标的,公司此次正式挂牌交易势必会引发一轮市场资金的瞩目。

豪华投资团队护航、市场风格倾斜齐至

参与易点云IPO前投资阶段的机构阵容,堪称豪华。

招股资料显示,于2015—2021年期间,公司总共完成了8轮首次公开发售前投资,参与投资的有洪泰基金、考拉基金、Matrix、X Adventure、顺为、源码、GIC、SeasInvestment、中关村中诺及Innoven等一众机构。

其中洪泰基金是新东方创始人俞敏洪和华泰联合证券首任董事长盛希泰共同创立,规模超300亿元人民币,属于国内头部VC投资机构;考拉基金是由拉卡拉创始人孙陶然创立的产业基金;Matrix是美国历史最悠久的创业投资基金之一,在美国与红杉投资、KPCB齐名,扶持过苹果电脑、联邦快递、SanDisk等成功企业。

顺为资本背后则有小米科技创始人雷军;源码资本主要由国家级引导基金、地方科创基金等资金构成,投资过字节跳动、美团、贝壳找房、理想汽车等企业;新加坡政府投资公司(GIC)同样是全球最大的风险投资公司之一。

可以说,易点云的成长是在业内一众大佬关注下推进的,并且各大机构投资者都进行了数个轮次的资金加码,足见其对公司的态度。

成功引入基石投资,易点云股价上行基础进一步夯实。

招股资料显示,易点云此次IPO已与基石投资者策源投资签订了协议,该机构会在条件达成后以1997万美元购买易点云发行股份,基于10.19港元发行价计算,认购股份数目为1538.1万股,占发售股份比例的26.26%,是发售后总股本的2.68%。

基石投资者面临上市后六个月的禁售期,其引入不仅让易点云的公司价值再度获得市场认可,也同样为公司上市后的股价发挥一定的稳固作用,夯实股价上行基础。

与此同时,基于当前市场风格的转向,易点云属于机构青睐的标的类型,场内资金或许已经在摩拳擦掌了。

当前经济形势的乐观程度已经不同于之前,投资者从追求故事性、超高增长潜力的风格中开始转向,重新落到具备清晰盈利模式和能够稳定增长的企业身上。目前,港股投资节点也进入机构普遍认同的“主权风险溢价下降—〉价值重估—〉盈利驱动”港股机遇三段论的盈利驱动阶段,市场风格整体都在偏向“成长”+“稳定”的企业,这类企业是当下场内资金关注的焦点。

作为盈利能力不断兑现同时拥有不俗增长潜力的易点云来说,此刻正是它的舞台。

多竞争壁垒成型 铸就办公IT综合解决方案供应龙头

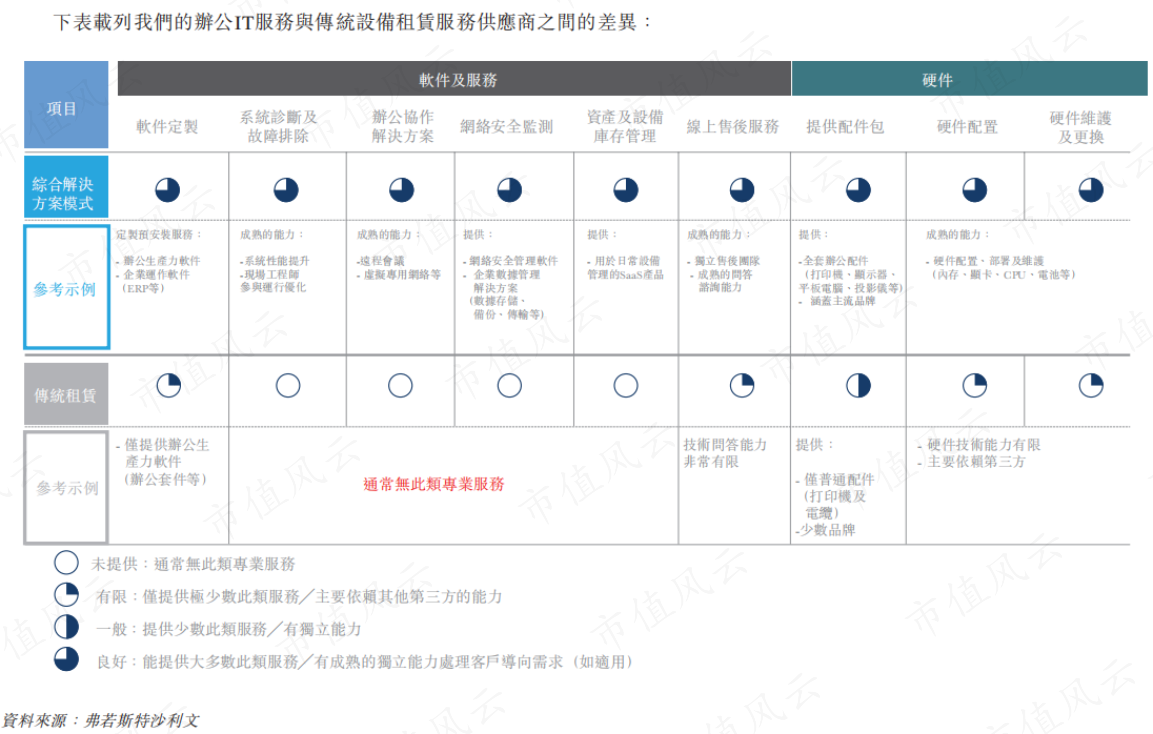

易点云是一家能够提供一站式、稳定和灵活的IT综合解决方案服务的企业,帮助客户最大限度地延长办公IT稳定运行时间,提高效率。

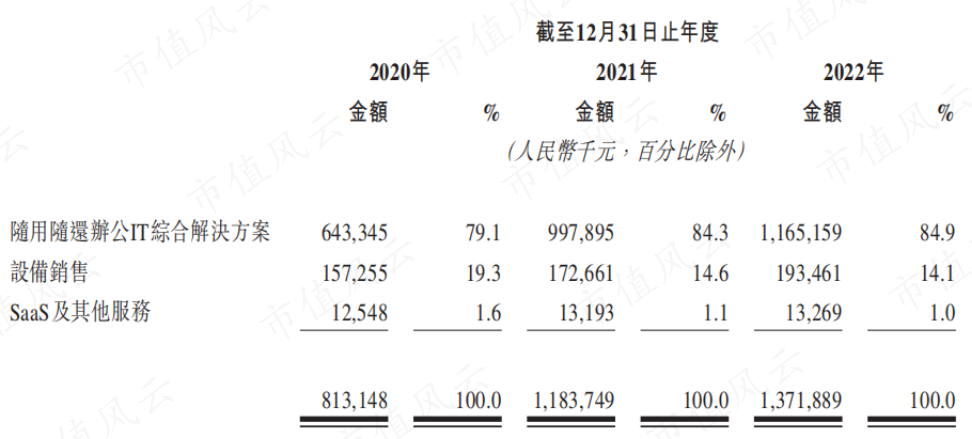

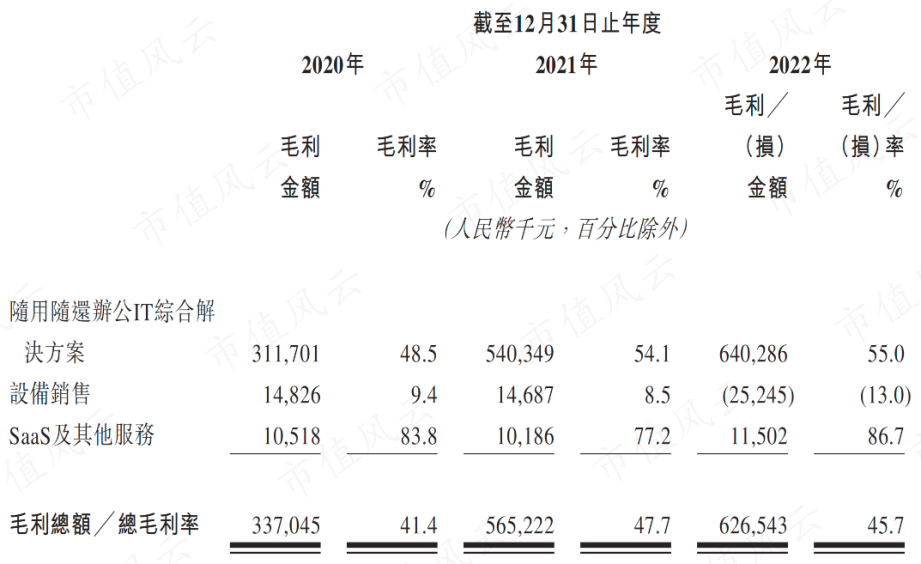

公司业务涵盖三大板块:1、随用随还办公IT综合解决方案,基于自有硬件并处理设备配置、设备/工程师部署、运维支持、性能优化及设备管理服务,客户可灵活订阅办公IT服务;2、设备销售,即为客户提供购买设备的机会,同时通过竞价平台易拍机,出售二手设备以优化设备组合;3、SaaS及其他服务,即开发满足客户多种数字化需求的SaaS产品。其中,公司随用随还办公IT综合解决方案收入贡献比例在85%左右,是最为核心的业务板块。

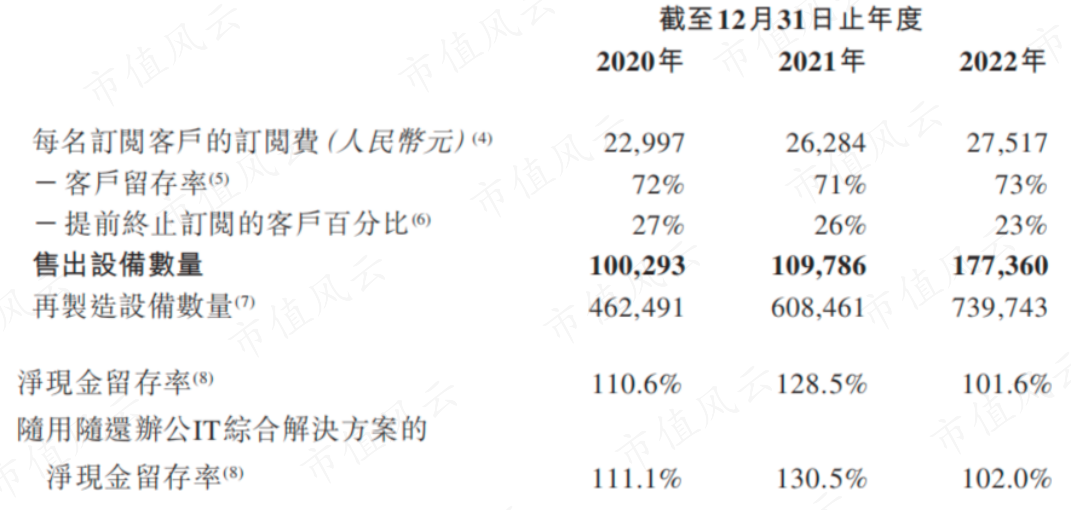

当前,易点云已经具备丰富的大规模设备操作经验,截至2022年末,公司拥有约4.2万家订阅企业客户及约110万台订阅设备。同时,易点云能提供极具灵活性的订阅方式,客户不仅可以按月下单,还无需购买自身的设备、轻松收回设备的剩余价值且无需产生过多IT日常支出;并且,易点云在核心市场(包括北京、上海及深圳)的响应时间较行业平均水平快了近十倍。

有效解决客户痛点的易点云,2020-2022三年平均客户留存率达到72%、维持非常高的水平,另一个反映客户留存指标的净现金留存率,易点云三年平均净现金留存率更是达到了113.6%。

此外,易点云还有再制造技术优势,公司拥有中国唯一年产能超过60万台设备的个人计算机再制造工厂网络。近年来,公司平均再制造时间少于10天,传统IT服务供应商保修服务下的设备维修/更换过程,是再制造时间的两倍。

通过高效的后端结构、丰富的大规模设备操作经验及在办公IT服务行业的再制造技术方面的专业知识,易点云打造出其独有的竞争优势,公司也成为办公IT综合解决方案供应龙头企业。

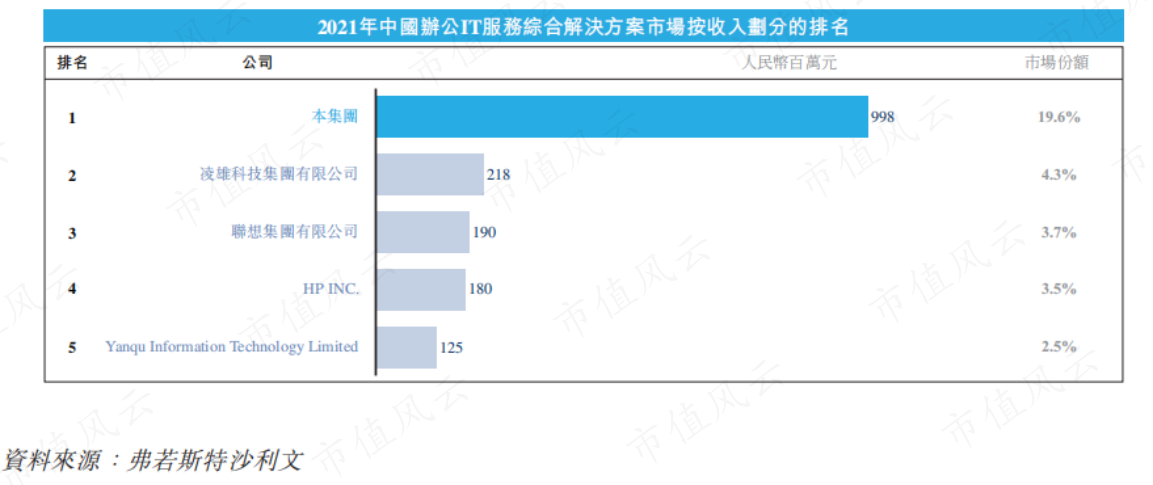

根据弗若斯特沙利文资料,2021年中国办公IT综合解决方案行业的收入规模为51亿元,易点云以9.98亿元人民币收入规模体量、19.6%的市场份额位居中国办公IT综合解决方案行业第一,超过第二名至第五名的总和。

同时,再制造能力方面,易点云同样以近60万台位居业内第一,是第二名凌雄科技的3倍之多。

基于众多竞争壁垒的构筑成功,易点云盈利能力处于飙升状态。

经营数据全面开花 盈利能力大幅飙升

经营指标持续优化,易点云三大业务板块营收规模不断增长。

招股资料显示,公司2020—2022年活跃客户数量分别为28655、38774、43313名,处于高速增长趋势,SaaS客户数量分别为1694、2065、2060名,服务设备数量分别为79.81万、112.17万、111.55万,均在2021年同比大幅增长后,于疫情冲击的2022年维持住了体量。

传导至营收端,公司随用随还办公IT综合解决方案2020—2022年分别实现收入6.43亿元、9.98亿元、11.65亿元,加上连续增长的设备销售和SaaS及其他服务业务,推动公司总营收达到8.13亿元、11.84亿元、13.72亿元,同比增长28.6%、45.6%、15.9%。

叠加毛利率维持高水平状态,易点云最终实现盈利能力大幅飙升。

2020—2022年,由于公司核心业务随用随还办公IT综合解决方案毛利率达到48.5%、54.1%、55%,加上SaaS及其他服务的近80%,使得整体毛利率达到41.4%、47.7%、45.7%的高位水平,毛利总额分别为3.37亿元、5.65亿元、6.27亿元。

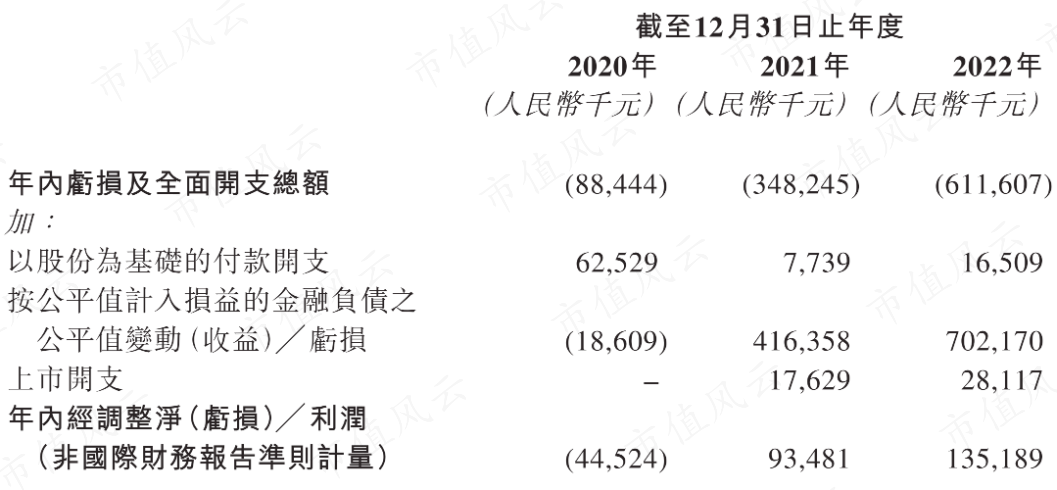

在剔除公平价值变动、上市开支等非经营因素后,体现公司盈利能力的经调整利润2021年达到9348.1万元,较2020年亏损4452.4万元出现大幅扭亏,并于2022年进一步增至1.35亿元,盈利能力不断兑现。

经调整EBITDA方面,公司各期分别为2.61亿元、5.37亿元、6.6亿元,经调整EBITDA利润率分别为32.08%、45.38%、48.13%,均呈现连续提升态势。

展望未来,多因素驱动行业需求增长的背景下,易点云业绩高增长仍具备强劲动力。

身处40%年均增速赛道 未来增长可期

首先,企业办公IT服务整体市场规模仍处于增长通道。

资料显示,尽管受到新冠疫情影响,中国的中小企业数目仍由2020年的4400万家增长至2021年的4900万家。预计中国的办公IT服务市场将进一步扩大,于2026年中小企业数目将增加至约8000万家。此外,随着数字化商业运作及远程办公的趋势,包括中小企业在内的大部分公司均为其员工配置计算机,以满足内部沟通及外部业务需求。

此背景下,企业办公IT服务的市场规模由2017年1466亿元增至2021年1560亿元,年均复合增速1.6%,并将于2026年达2139亿元,年均复合增速提升至6.5%。

其中能解决中小企业痛点的办公IT综合解决方案模式,未来拥有着近48%的年均增速。

办公IT综合解决方案模式是提供与IT设备使用相关的一站式、稳定及灵活的办公IT服务,能够满足客户的多样化办公IT需求,并实现业务营运的敏捷性及灵活性,因此有着强劲增长动力。

此前,办公IT综合解决方案分类的市场规模由2017年的4亿元增长至2021年的51亿元,复合年增长率高达95.4%。尽管如此,2021年该行业市场规模也仅占到中国企业办公IT服务行业的3.3%,仍有巨大增长空间。机构预计其市场规模于2026年会达到361亿元,2021—2026年复合年增长率为47.9%。

此背景下,作为中国最大办公IT综合解决方案供应商的易点云,将会是行业增长机遇最大的受益者,并且公司此次IPO成功募资后,将持续加强自身竞争优势,进一步享受市场红利。由此观之,能够吸引一众知名投资者并短时间实现盈利能力飙升的易点云,未来仍具备充足的增长潜力,公司此刻成功挂牌港交所交易,有望吸引大量场内资金入驻。