会员

会员 下载APP

下载APP

文/秦楠

来源/万点研究

去年最后一天,广东中图半导体科技股份有限公司IPO申报获受理,这是它时隔五年二闯科创板。6月12日,上交所官网信息显示,中图科技更新招股书完成财务数据更新,并递交了首轮问询回复。

对资本市场来说,中图科技是一家半导体材料公司,但对东莞人来说,从招股书实控人栏里那个名字,读出了完全不同的味道:陈健民,光大陈润光的儿子。

那个在东莞盖了几十个楼盘、有着几万户物业的“光大”,什么时候开始,把筹码押到了芯片上?当中图科技顶着“全球市占率超32%”的光环,遇上信披前科、供销双绑、突击分红、科创属性踩线时,IPO之路远比“地产二代造芯”复杂得多。

父亲盖楼、儿子造芯

1983年,陈健民出生这一年,农民出身的陈润光在东城堑头带着一支建筑队起家。“堑头贸易公司”就是广东光大集团的前身。

从施工队到开发商,从景湖花园到景湖湾畔,再到天骄系、时代城,“光大”这两个字,几乎钉进了东莞中产家庭的每一段居住记忆里。

尤其是景湖时代城,2009年开盘的西平标杆项目,住宅加彩怡百货加家乐福,硬生生把一个还没成型的片区拽成了东莞南城的“第二市中心”。那时候东莞人聊起光大,说的都是“哪里又开了光大盘”。

而这一年,陈健民26岁,刚从英国读完书回来三年,正站在时代城的沙盘前,学着怎么接过老爸手里的那张图纸。据说,这个楼盘是他操盘的第一个项目,也是质量有口皆碑的一个。

如果故事照这个剧本走下去,这是标准的“地产二代”:父亲盖楼,儿子接着盖,一代传一代,但事情从他手里拐了个弯。

2008年金融危机,大部分东莞老板的主题是“活下去”。陈健民却干了一件外人当时完全看不懂的事:牵线让光大跟北京大学宽禁带半导体研究中心搭上了。

2009年,双方合资成立了东莞市中镓半导体科技有限公司。中镓当时主营的是氮化镓衬底材料,是半导体产业链里最“底层”材料。当时珠三角满地都是LED封装厂,灯珠一颗几毛钱,赚的都是辛苦钱。但衬底,芯片长出来的那片“地基”,当时全靠进口,技术卡在日本和美国几家手里。

一个盖楼的人家,突然跑去碰半导体最硬的骨头。当时没人觉得这事能成。

但中镓活下来了。而且在这批人里,磨出了一支后来撑起中图科技的核心团队——董事长兼总经理康凯、工程师张能、工艺负责人陆前军,都是从中镓体系里一步步走出来的。

然而,中镓的技术太前沿,前沿到离市场有点远。氮化镓同质衬底是好东西,但客户少、验证周期长、烧钱凶。陈健民显然意识到了这个问题。2013年12月,他在松山湖工业北二路4号另起炉灶,成立了中图科技。

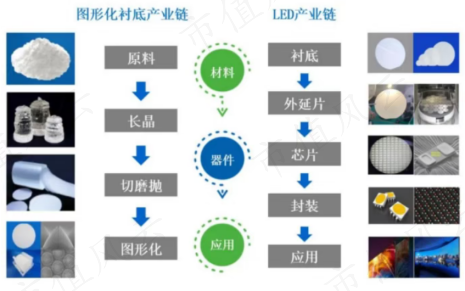

中图科技锚定的就是图形化蓝宝石衬底市场,作为LED芯片的外延基底,用量大、客户多,下游多流向Mini/Micro LED显示、车灯、背光和通用照明等产品。

而陈健民的角色,更像一个“搭台者”。他出钱,直接持有公司46.39%的股份,通过中民控股间接控制33.27%,合计控制79.66%的表决权。但他不坐办公室管日常,真正“唱戏”的是康凯,1963年生,半导体物理与器件专业科班出身,2018年作为主要完成人参与的项目荣获国家技术发明奖二等奖。

地产二代出资、技术老将操盘,这套组合拳成型了。

发展了十年后,到了2023年,根据LEDinside统计,公司全球PSS市占率约32.82%。直接客户覆盖富采光电、首尔伟傲世、三安光电、华灿光电等海内外头部LED芯片企业,终端客户涵盖苹果、三星、比亚迪、蔚来等知名品牌。

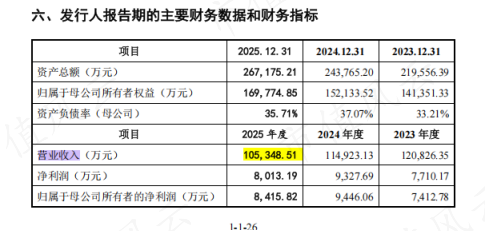

2025年,公司营业收入10.53亿元,归母净利润8416万元。

故事讲到这里,一切都显得顺理成章:地产二代跨界半导体、技术老将带队突围、全球市占率超三成、终端客户星光熠熠,这几乎是一个完美的中国硬科技IPO叙事。但问题在于,全球32%市占率的光环之下,中图科技经营的裂缝慢慢浮出水面。

“小而美”龙头光鲜下的裂痕

32.82%的市占率,放在任何一个行业都是令人敬畏的数字。但拆开来看,中图所在的全球PSS市场,总量不过30-40亿元。

2025年,公司营收10.53亿元,这意味着作为全球老大,中图已经把市场的三分之一装进了口袋,天花板触手可及。这不是“宁德时代式”的万亿赛道,这是“细分材料小巨头”的典型困局:龙头没错,但龙头的池塘就这么大。它决定了中图的估值模型,不可能讲出高增长的故事。其次,即使是在这个细分赛道,也不是当年上升周期的时候了,中图科技招股书的财务数据正在亮黄灯。

硬币的另一面是,2025年,中图营收却同比下降8.35%,已是连续第二年下滑,归母净利润8416万元、同比下降10.9%,雪上加霜。

核心产品PSS单价,更是从2022年的71.26元/片跌到2025年的51.14元/片,四年跌了28%。更让人烦恼的是应收账款,2025年末余额5.24亿元、占营收的49.77%。下游客户的付款周期在拉长,中图的现金流在被挤压。

所以,量在涨、价在跌、营收在缩、应收在飙,这是一条典型的“以价换量+下游压榨”曲线,考验的是公司对下游的议价能力。

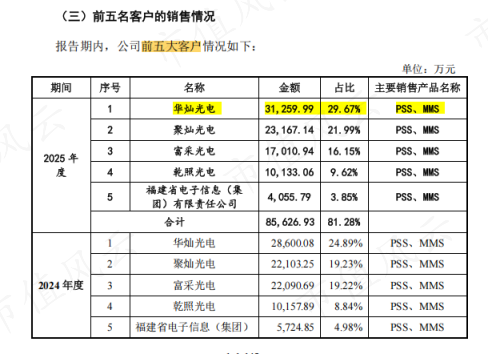

2025年全年,前五大客户占中图营收的81.28%,仅华灿光电一家就贡献了31,259.99万元,占比近三成。供应商方面,前五大采购占比85.11%,第一大供应商云南蓝晶(华灿全资子公司)更是占了38.71%。

把这两组数据连起来读,画面令人不安:中图从华灿旗下的云南蓝晶买蓝宝石平片,加工成PSS,再卖回给华灿。供销两端,都掐在华灿这一条线上,中图不是华灿的“供应商”,而是华灿产业链上被夹住的一个环节。

而华灿自己的日子,更不好过,约四年时间华灿光电累计亏损约27亿元,靠京东方输血。

一个自身难保的大客户,占了你近三成的营收,它的子公司又是你最大的原材料来源。一旦华灿资金链进一步紧绷、付款周期继续拉长,或者京东方调整采购策略、华灿自建PSS产能,中图的应收账款将受到巨大影响。

下游自建产能,恰恰是行业惯例。中图自己的招股书也坦诚:“不少下游企业为保证供应链自建图形化衬底产能。”

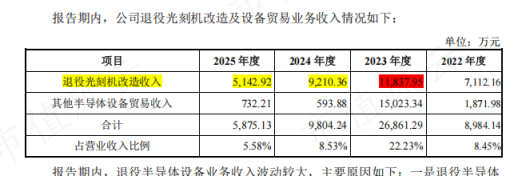

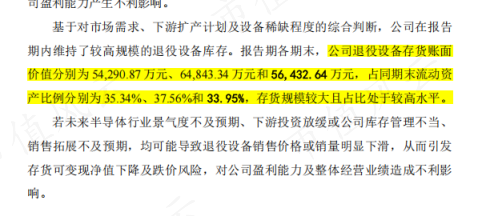

除了衬底主业,中图还有一项让人看不懂的业务:退役半导体设备改造及贸易。通俗说就是采买二手光刻机,修一修、改一改,再出售。

2023年,这门生意曾贡献2.74亿元收入,占公司总营收的22%,毛利率高达30.73%。但到了2025年,收入萎缩到不到6000万。

更麻烦的是库存,报告期各期末,退役设备存货账面价值从5.43亿元到6.48亿元再到5.64亿元,占流动资产三成以上。

这意味着公司在市场高位囤了大量退役设备,如今行业下行,这些高价库存卖不出去,跌价准备正在一点点吞噬利润。

二闯科创板,胜算几何?

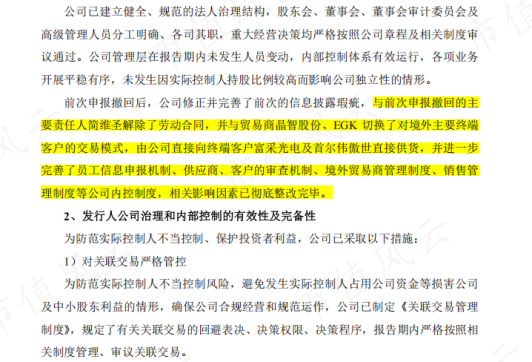

中图科技与科创板并非初次结缘,2022年3月,公司在主动撤回IPO申请后仍收到上交所监管警示,核心直指信息披露的完整性——前五大客户披露不准确,时任副总经理简维圣与主要贸易商晶智股份之间的关联关系及资金往来未被充分揭示。

客观而言,中图科技在此次申报前做出了针对性整改:简维圣离职、境外销售模式由贸易商切换为直接供货、晶智股份职能调整为代理商。

从制度层面看,内控体系确有补强。但值得思考的是,一套曾因“选择性披露”而受到监管关注的管理团队,其内控理念的转变是否已真正内化为治理文化?制度文件可以在较短时间内修订完善,但信息披露意识的根本提升,往往需要更长周期的检验。

还有上文提到的中图科技与华灿光电之间的商业关系,中图在回复中寄希望于“京东方背书”,2023年京东方入主华灿,理论上增强了华灿的偿债能力。

但这一逻辑也隐含另一层担忧:若京东方调整其在LED芯片领域的战略布局,或收紧对华灿的资金支持,中图是否做好了应对“最大客户与最大供应商同时出现波动”这一极端情景的准备?

回复中“对华灿依赖度可降”的论述,在华灿2025年对中图销售收入仍超3亿元的背景下,说服力或有待进一步加强。

还有中图的科技的成色,能经得起推敲吗?这是中图科技前次申报即被反复追问的老问题。彼时研发费用率仅3%-4%左右,研发人员占比勉强刚过10%门槛。本次申报数据有所改善,研发费用率提升至4.79%,研发人员占比升至12.04%。但放在科创板的大坐标系中。研发人员中专科及以下学历占比约四分之一,也似乎在轻声提醒着这家公司的技术底色。

中图的回应逻辑是“重效率而非规模”,认为更少的研发投入撬动了更高的市占率。但这个逻辑如果成立,是否也意味着另一个结论:这家公司的核心竞争力,正在从“技术创新”滑向“规模制造”?这恰好触及了科创板“硬科技”定位与主板“制造业”属性之间的边界争议。中图到底是披着材料外衣的硬科技企业,还是顶着全球市占率光环的高端制造商,这是需要明确分析看待的问题。

事至如今,有两个层面是比较重要的关注点:一是中图科技所在的行业赛道是比较重要的叙事点,它决定了很多想象空间,想象很重要;另一个就是关于华灿的隐忧能否抚平。

先说赛道,PSS和MMS是Mini/Micro LED和车规LED的上游材料,苹果、三星、LG、比亚迪、蔚来这条产业链上,国产化确实需要一个能打的衬底供应商。中图全球市占率从“老二”往“老大”爬,赛道的战略价值摆在那儿。

但华灿这条链就微妙了,客户和供应商双重绑定,偏偏它四年亏了二十多亿,而“对华灿依赖度可降、云南蓝晶可替代、京东方兜底华灿付款”三件事说清楚,是要费一番功夫的。

地产二代跨界半导体、全球龙头光环加身,但信披前科和商业模式硬伤也如影随形。二闯科创板的背景下,再光鲜的“全球市占率”叙事,也放在放大镜底下照一照。