会员

会员 下载APP

下载APP

今天本文的主角是被市场誉为“电子茅”的立讯精密,它自2010年上市之后,一直保持着高速增长,其中营业收入从10.11亿元增长至1539.46亿元,11年间的复合增长率高达57.92%;净利润从1.29亿元增长至78.21亿元,复合增长率为45.19%。如此优异的业绩表现,也让公司的市值在2020年一度突破4000亿,但自2021年开始,公司股价接连出现大幅回调,市值较最高点蒸发超过2000亿。公司的高增长还能否持续?“电子茅”又有几分像茅台?本文通过分析立讯精密近6年的财报,给你答案!

一、公司的资产和资本结构

1、资产结构

表格说明:

-金融资产包括货币资金和其他传统意义金融资产;

-经营资产包括周转性经营投入和长期经营资产,其中周转性经营投入为营运资产减去营运负债,因此总资产数额会和财报数据有一定出入,但这样分析更准确。

从上表可以看出:

(1)公司的资产以金融资产和经营资产为主,长期股权投资占比很低,将不作为主要分析对象;

(2)公司的金融资产占比一直处于30%上下,相较于其他一般工商类企业,有些偏高,后续将重点分析占比是否合理;

(3)经营资产6年间增长了近7倍,是公司所有经营活动的核心,也是利润的来源,将作为本文首要分析的对象。

2、经营资产结构

从上表可以看出:

(1)公司属于比较典型的重资产企业,且近些年,随着规模的不断扩大,长期经营资产的比重越来越高;

(2)重资产公司的固定成本高,因此经营杠杆系数高,对销售规模的增长要求非常高,一旦销售规模下滑,将引起公司净利润更大幅度的下滑;

(3)重资产公司固定成本高,所以需要大规模的生产来降低单位成本,因此公司存货是分析的重点,要密切关注存货周转情况和毛利率变化情况;

(4)周转性经营投入占比在下降,说明公司管理效率再提升,但随着公司整体规模的扩大,绝对金额仍在大幅上升,占用了大量的资金。

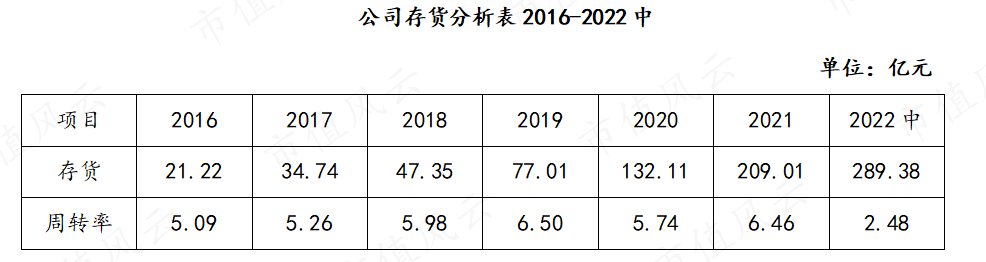

3、存货分析

从上表可以看出:

(1)公司的存货6年间增长了近10倍,但周转率在稳步提高(22年中报偏低是由于消费电子的旺季在下半年),有关存货的减值也较少,说明公司的管理水平还是非常不错的,能跟得上规模的迅速扩大;

(2)虽然公司的管理水平在线,但不能避免的是存货占用的资金越来越庞大,这也是公司持有较大货币资金的原因;

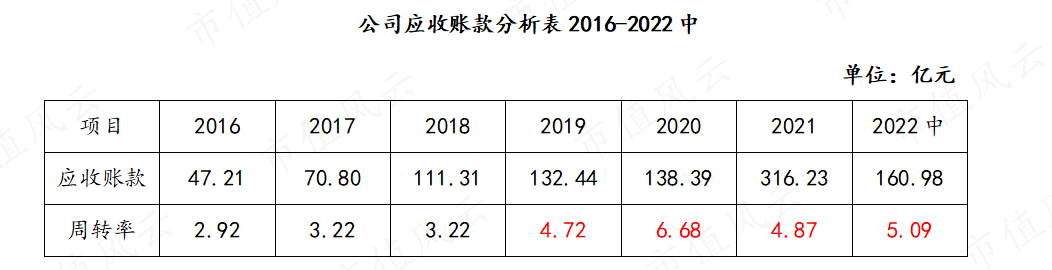

4、应收账款分析

根据公司财报附注披露,公司的应收账款逾期比例在1.5%左右,逾期时间基本都在60天内,整体来说应收账款出现大规模坏账的可能性较低。而从上表可以看出,从19年开始,应收账款的周转率有了非常明显的上升,再到21年有所下降。这其实反映出公司在供应链中的地位:19年公司代工AirPods,在苹果产业链中的地位愈发稳固,苹果缩短了付款周期,再到21年,AirPods需求趋于稳定,苹果又适当延长了付款周期。能够对第一大客户进行正向管理,也体现了公司管理层的管理能力和产品的竞争力。

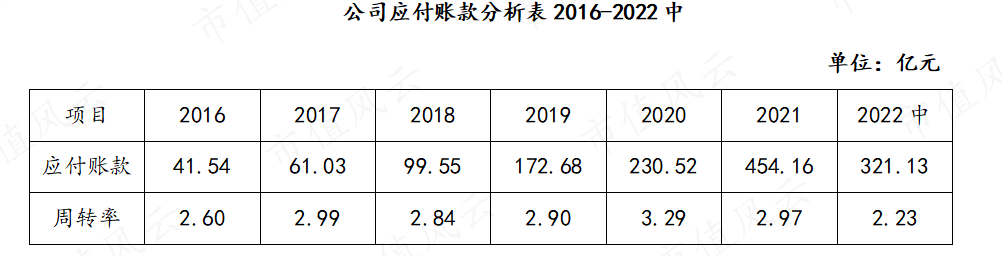

5、应付账款分析

整体来看,公司的应付账款管理趋于稳定,周转率波动不大,同时绝对金额越来越大,账龄也都在1年内,且未出现逾期未付情况,属于良性负债(无息),在一定程度上缓解了公司的资金压力。

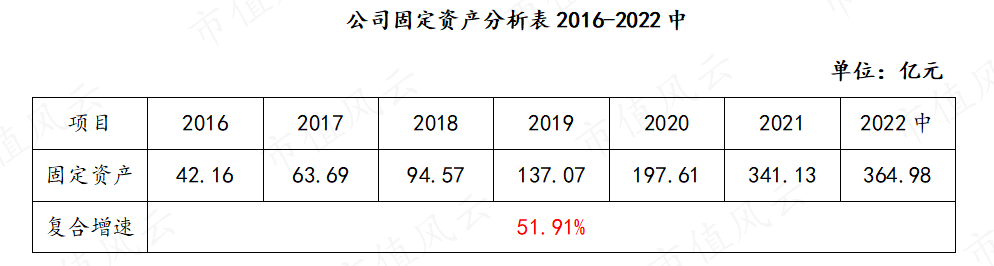

6、固定资产分析

可以看到,这些年公司固定资产的复合增速与营业收入的增速趋同,也就是说公司营业收入的不断高速增长,是建立在固定资产规模不断增长的基础上的。固定资产规模的不断扩大会造成两个问题:一是每年大量的折旧会形成成本费用,减少公司的净利润;二是每年需要投入大量的现金在固定资产的购建上,这才是最要命的,就像是一个吸收现金的黑洞,会使利润变成“纸面富贵”。这一点在后续的“公司自由现金流分析”中还会详谈。

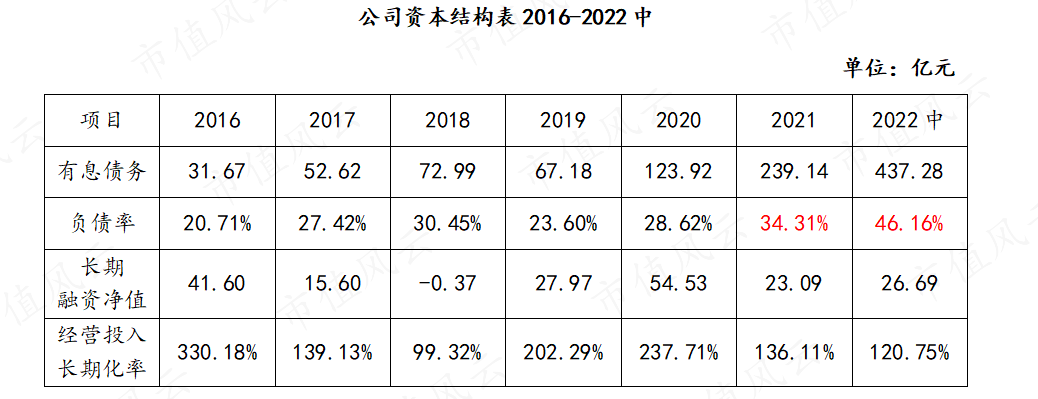

7、资本结构

从上表可以看出:

(1)公司近些年的有息负债率在不断攀升,2022年中报已经逼近50%,且仍在计划新一轮的融资计划,说明公司要继续维持高速增长,真的很需要持续的大量现金投入;

(2)公司的融资需求按期限划分,可以分为短期资金需求(一年内)和长期资金需求(一年以上),而长期融资净值为正反映公司更多的是采取长期资金来源来满足资金需求,没有“短债长投”,财务策略是很稳健的,相应财务风险就比较小;

(3)而经营投入长期化率是用比例来进行量化,可以看到,虽然公司的财务策略很稳健,但长期化率再持续降低,反映流动性风险再上升,因此公司也是抛出了定增计划,增加长期资金来源,降低流动性风险。

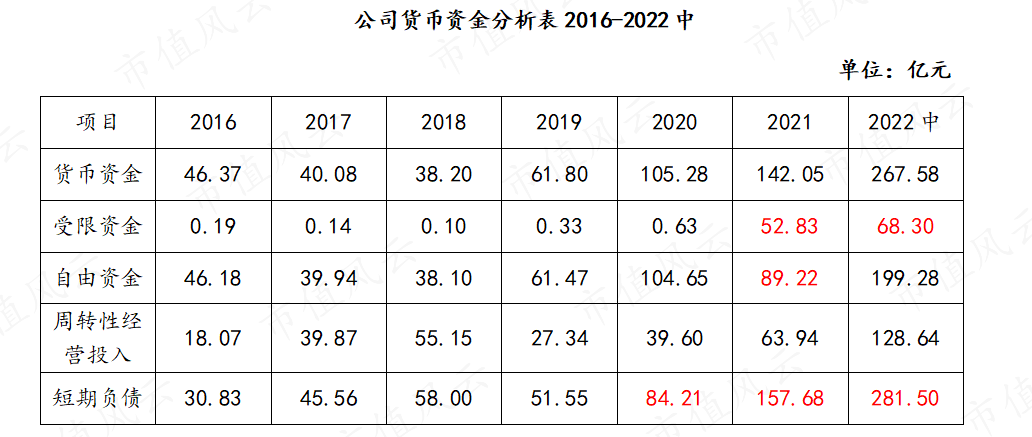

8、货币资金

从上表可以看出:

(1)公司货币资金中的受限资金在21年突然激增,经查询财务报告附注,受限资金主要是银行承兑汇票保证金和部分定期存款被用于担保,但报告中未给出激增的缘由;

(2)虽然公司的运营效率一直在提升,但周转性经营投入的规模依旧在不断攀升,并且为了维持营收的高增长,每年不得不购建大量的长期经营资产,导致负债规模也不断攀升,而为了不发生财务风险,不得已持有大量的货币资金。公司的资金运用效率有待提高。

二、公司盈利能力分析

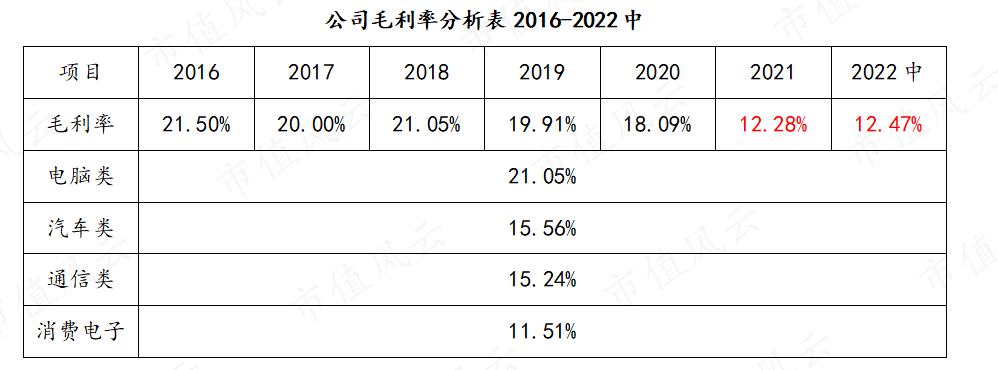

1、毛利率分析

- 提高。

二、公司盈利能力分析

1、毛利率分析

公司毛利率分析表2016-2022中

|

项目 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022中 |

|

毛利率 |

21.50% |

20.00% |

21.05% |

19.91% |

18.09% |

12.28% |

12.47% |

|

电脑类 |

21.05% |

||||||

|

汽车类 |

15.56% |

||||||

|

通信类 |

15.24% |

||||||

|

消费电子 |

11.51% |

||||||

从上表可以看出:

(1)近些年毛利率最高的时候为21.50%,并且自19年开始下降,21年降至12%左右。有关下降的原因,公司解释称是受疫情及宏观大环境影响,原材料成本、运输费用等上升有关,这也反映出公司代工厂的本质,面对上游的涨价,向下游转嫁成本的能力弱,这一点在消费电子类产品上反映的尤其明显,面对下游强势的苹果,产品毛利只有11%左右,可以说赚的都是辛苦钱;

(2)面对消费电子类产品的疲软以及避免单一大客户风险,公司再积极开辟电脑类以及被寄予厚望的智能汽车类,但从目前的表现来看,这两类产品的毛利率也都不高,依然是要靠规模和高周转来赚钱,并且从最新公司定向增发的募投项目来看,主要资金还是集中于消费电子类,这两项想为公司贡献足够多的利润,还有很长一段路要走;

(3)截至2022年中报,毛利率还未出现回升态势,想必这也是股价一直承压的原因吧。

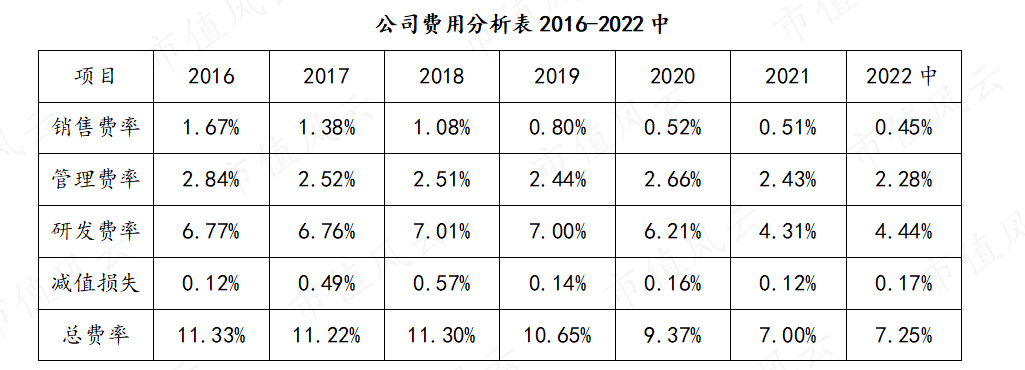

2、费用率分析

从表上看:

(1)总费率在不断下降,说明公司的管理效率在不断提高,这么规模庞大的公司,总费率能控制在7%左右,可以说很优秀了;

(2)销售费率得益于第一大客户占比越来越高,所以整体费率呈下降趋势;

(3)管理费率一直控制在3%以下并且在持续降低,这一点是很难能可贵的,因为熟悉公司的都知道,这些年公司的高速增长,一方面是靠自身,另一方面是靠收并购,20年斥资33亿收购纬创,切入iPhone整机代工,21年1月斥资60亿收购日铠电脑,3月斥资11亿港币收购汇聚科技等等,这一系列的并购整合居然没有增加公司的管理费用?当真可以作为A股“并购典范”来加以研究了;

(4)研发费率近3年与同行相比差异不大,绝对金额在上升,但因营收增速更快,故而占比在下降,并且全部费用化,没有资本化的研发费用,这一点值得肯定。

(5)减值损失一直控制得相当好,这一点在消费电子行业实属难能可贵,对比其他动不动就大额计提减值的企业来说,公司管理层的管理能力的确值得称赞;

(6)如果毛利率不尽快恢复,持续处于12%甚至更低水平,公司的盈利将更加依赖公司管理层的管理能力,而一旦出现管理失误,公司将很可能面临利润大幅下降甚至亏损的境地,因此对于产品毛利率较低的企业,就特别依赖管理层的管理能力了。

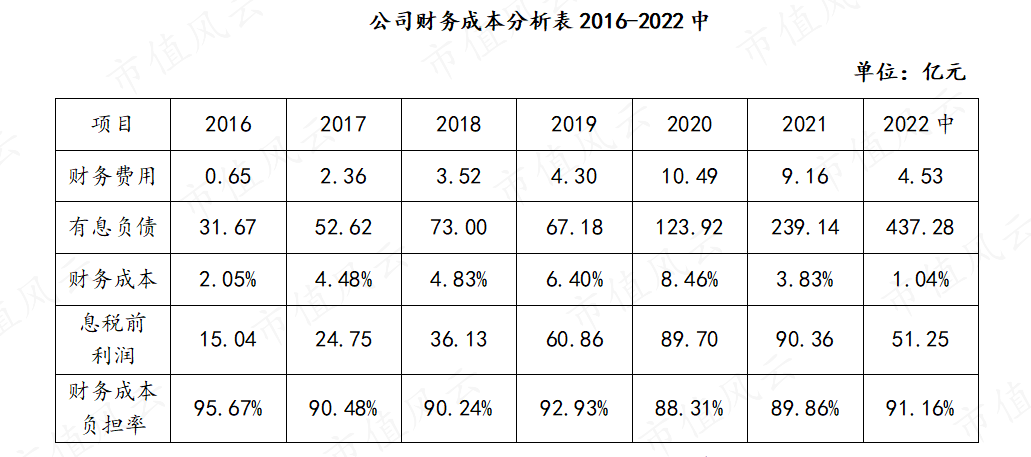

3、财务成本分析

(1)表中有几年财务成本过高或过低,是因为财务费用中包含了汇兑损益,有些年份是利得,有些年份是损失,总体来看,公司的税前财务成本在4.5%-5.5%,处在正常区间;

(2)财务成本占息税前利润稳定在10%左右,对利润的侵蚀较小,说明公司不是给银行打工,借来的债务资本,能起到很好的杠杆效果;

(3)结合之前的资本结构分析,公司的资本结构合理,财务风险较小。

4、经营资产获利能力分析

从上表当中就可以看的比较清楚了:

(1)虽然管理效能在提高,期间总费率一直处于下降状态,但毛利率下降幅度更快,以至于进入21年之后,利润率只有5%;

(2)还是通过管理效能的提升,整体资产的周转速度提高了近1倍,让经营资产回报率维持在了一个比较好看的数字上;

(3)跟前面的分析结论一致,在目前整体的大环境下,公司转嫁成本的能力弱,无法将上游原材料的涨价转嫁给下游承担,导致公司产品毛利率持续承压,只能通过提升管理效能来维持表面好看的利润数字,但这也暴露出了公司代工厂的本质。

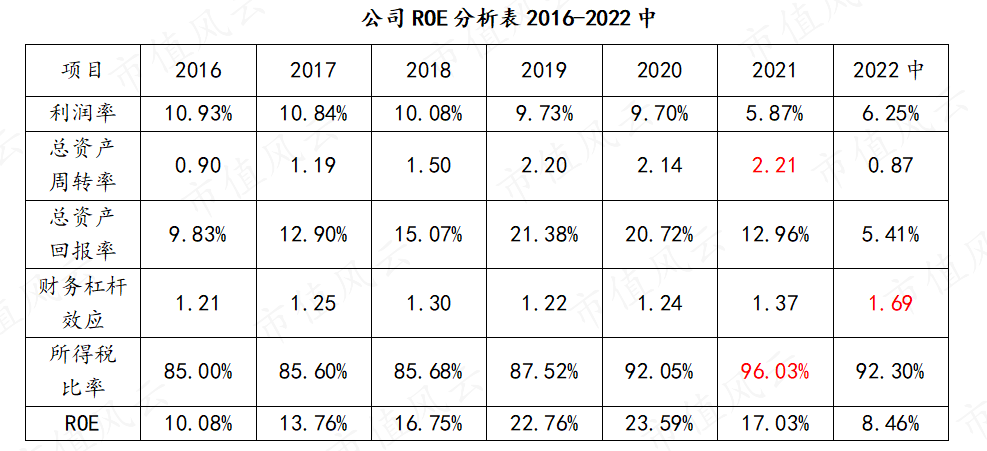

5、ROE分析

上表进一步地表明了公司为了维持好看的ROE,做了哪些努力:

(1)提升了资产周转速度,这个在前面已经分析过多次;

(2)增加了财务杠杆,杠杆效应已经来到1.69,再往上提升将会增加财务风险;

(3)所得税比率已经到达96.03%,也就是说真实所得税率只有3.97%!Amazing!通过查询财报附注,公司的所得税率15%(高新技术企业),再加上国家这两年给予的制造业税收优惠,再加上对研发费用的优惠政策,允许加计扣除,综合下来的结果;

(4)利润率的下降,或者干脆说产品毛利率的下降带来的影响,需要公司在其他方面付出更多的努力才能抵消,但从数据上看,其他各方面也都肉眼可见的接近上限,如果毛利率仍继续承压,公司报表“靓丽”的数字将受到影响。而当一个次次都考100分的优等生,突然考了一次99,后果将会如何?

三、公司现金流分析

1、经营活动现金流分析

从上表来看:

公司的营业收入和净利润的现金含量都略显不足,因为销售现金流入中包含有代收的增值税,净利润中包含大量折旧等非付现费用,营业收入和净利润的现金含量都应该大于1才对。现金含量小于1,反映公司销售收入和净利润质量有瑕疵,并没有相对应数量的现金流入公司,这种状态如果长时间持续,不是个好现象。究其原因,应该是公司一直处于高速增长,不断的需要更多的现金去购买原材料、给客户更多的信用政策,以便维持销售的高增长。

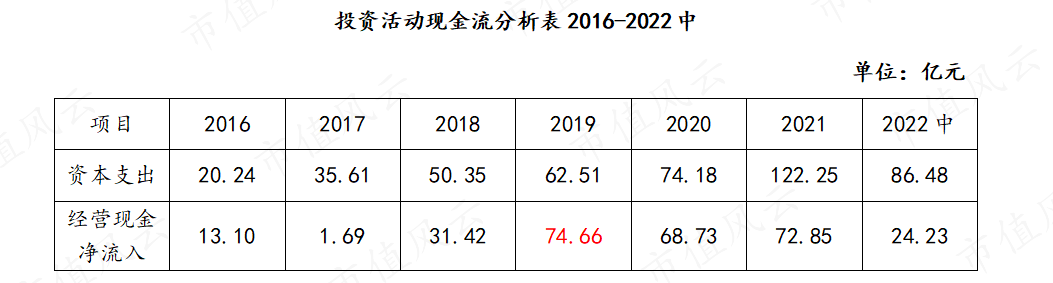

2、投资活动现金流分析

从上表可以看出:

(1)公司的资本支出持续上升,2021年更是高达122.25亿元!先从好的一方面来看:资本支出是公司增长的风向标,从公司过往的投资来看,大额的资本支出都有相对应的产品需求,资本支出不断上升,至少意味着公司的高增长还将持续;

(2)资本支出带来的另外一个问题就是,公司赚取的现金将全部变成厂房、机器等,从表中很清晰的看到,公司近6年来,仅有1年的自由现金流为正,其余皆为负,且缺口还在扩大,以至于公司不得不需求外部融资,所以能看到公司的有息负债在攀升,新一轮的股权融资(定增)也在进行中。而项目从募投到达产一般需要24个月左右,公司将不得不面临现金流的压力。

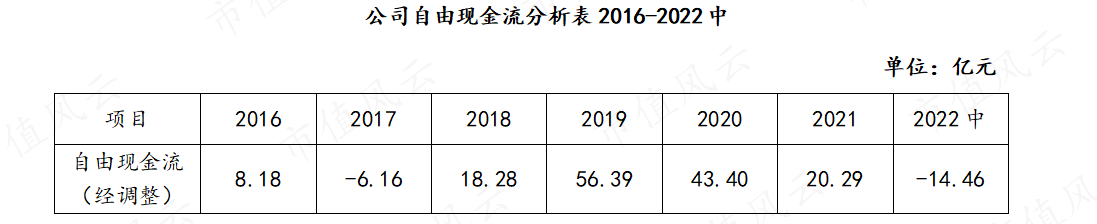

3、自由现金流分析

数据说明:

如果按照传统的自由现金流来定义,公司近年来的自由现金流皆为负,无法采用自由现金流法进行估值。因此,本文将资本支出区分为保全性资本支出和扩张性资本支出。

保全性资本支出:指公司为保持现有生产规模而必须的支出,用固定资产等长期资产的折旧、减值等近似代替;

扩张性资本支出:指公司为了扩大生产规模而进行的支出,数额上等于传统资本支出减去保全性资本支出。

扩张性资本支出,只要投资的项目回报率高于公司的资本成本,就应该投资,能够给股东带来回报,因此本文在计算自由现金流时,未扣减扩张性资本支出,只将保全性资本支出作扣减,调整后得到上述“自由现金流表”。

可以看到,调整后的现金流量表多数年份都为正了,可以用作近似估值了。

按照30亿的初始自由现金流,往后三年分别维持50%、50%、30%的增长,其后按照5%永续增长,以8%为折现率,目前公司每股价值为25.60。

声明:本估值充满着大量的假设和拍脑袋的计算,切不可当真。Ps:公司定增已处在发行准备阶段,大家可以拿定增价作为参考。

最后总结一下:

公司被市场称为“电子茅”,单看营收和利润增速,完全配得上这个称号,但细细剖析公司的资产质量、产品地位、竞争力、现金流等各方面,都离这个称号有些差距。我更愿意把公司比作一列高速行驶的列车,公司高管以优秀的管理能力和持续不断的高额现金投入维持着这列列车的行驶速度,但愿它可以行驶得更好。

免责声明:本文中的信息和所表述的意见不构成任何投资建议,四夕财报不对因使用本文所采取的任何行动承担任何责任。

欢迎转发,但请注明出处。

四夕财报