会员

会员 下载APP

下载APP

危机纪年第205年,三体舰队距太阳系2.10光年。

面壁者罗辑从冬眠中醒来,已经沉睡了一个多世纪的他,进入了一个全新的信息世界。

为避免与三体人的末世之战,人类在1000多米的地下建立了城市,整个城市如同一片巨型森林。支撑地下世界的支柱像树干直插苍穹,而城市的建筑就像叶子似的挂在这些树枝上,背着螺旋桨背包的人类如同蜻蜓在城市的巨树间飞翔。

最出乎意料莫过于一切物体都可以当触摸屏使用。衣服不断配合着人的表情和情绪,显示出不同的赏心悦目的图像;在墙面上点一下,医生就能查看病人的身体情况;就连走廊的地面,在脚和轮子的积压下能发出水样的波纹。

到处都是动态的信息窗口,墙壁上、桌面上、椅子上、地板和天花板上,甚至一些小物品,比如水杯和餐巾纸盒上,都有操作界面、滚动界面或动态图像显示。

这个地下城,宛如是把触控面板当砖头建立起来的。

我们身处的现实世界,虽没有《三体2·黑暗森林》地下城那样明亮与梦幻的色调,却也并非那么遥不可及。

屏下指纹龙头企业汇顶科技(603160.SH)就走在这条通往未来信息世界之路上。

一、走进汇顶科技

(一)公司简介

汇顶科技成立于2002年,2016年10月在上交所挂牌上市,是一家基于芯片设计和软件开发的整体应用解决方案提供商,也是目前安卓阵营应用最广的生物识别解决方案供应商。

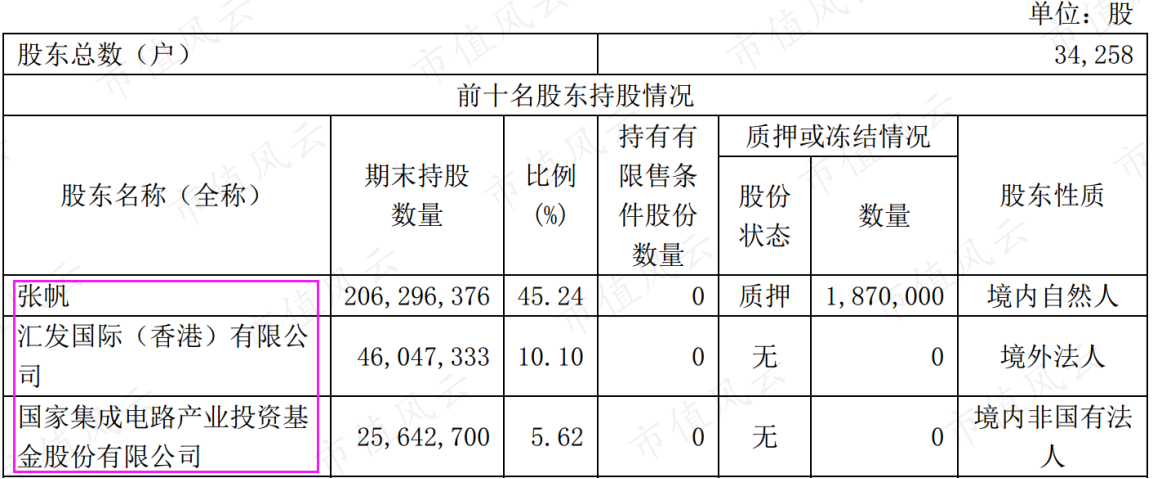

股权相对集中,实控人张帆拥有绝对控制权,当前持股比例为45.24%,第二大股东汇发国际背后的控股方是联发科。并且,公司获国家集成电路基金持股5.62%,位列第三大股东。

(信息来源:2020年一季报)

上市至今,前两大股东一直在减持。由于张帆减持数量较少,与持股比例相比微不足道。

重点看汇发国际,四年时间里持股比例从首发上市时的21.34%降至现在的10.10%,套现数十亿元,此番举动发人深思。

(二)产品线丰富

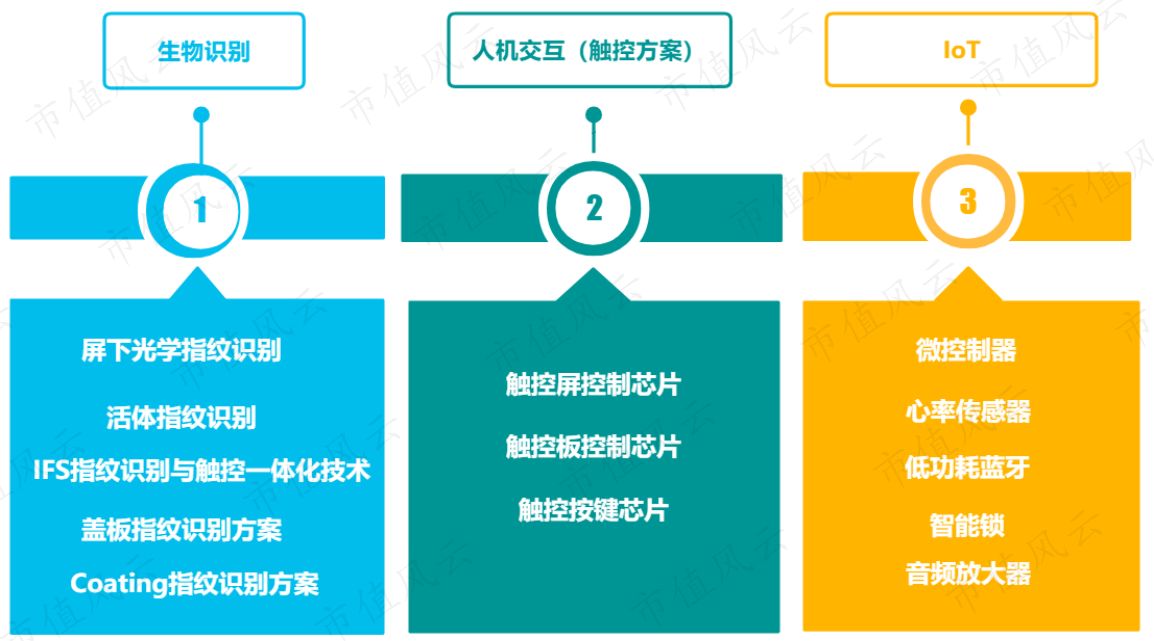

目前公司已经形成生物识别、人机交互和IoT三大产品线。

产品主要应用于智能手机、平板电脑、笔记本电脑、汽车电子及物联网领域。其中,来自智能手机产品的收入是公司营收的主要来源。

关于生物识别产品,屏下光学指纹引领创新潮流,解决方案的商用品牌机型至2019年底已累计“破百”;电容指纹市场占有率继续保持全球领先,在业界率先发布的超窄侧边指纹方案获华为、荣耀、Redmi等品牌客户的量产商用。

关于人机交互产品,以手机触控、平板触控、PC触控和汽车触控为主,市场占有率稳居行业前三。

手机AMOLED系列广泛用于华为、OPPO、vivo、小米等主流终端品牌,PC触控方案打入HP、Dell、华为和联想等知名品牌供应链;车规级触控芯片在吉利、长安、奇瑞等自主汽车品牌实现了规模商用。

关于IoT产品,入耳检测与触控二合一方案在OPPO、vivo的TWS真无线耳机上量产商用,心率检测产品也应用于可穿戴市场;BluetoothLE产品已正式量产;“安全MCU+活体指纹”智能门锁方案已与小米、云丁等厂商达成合作。

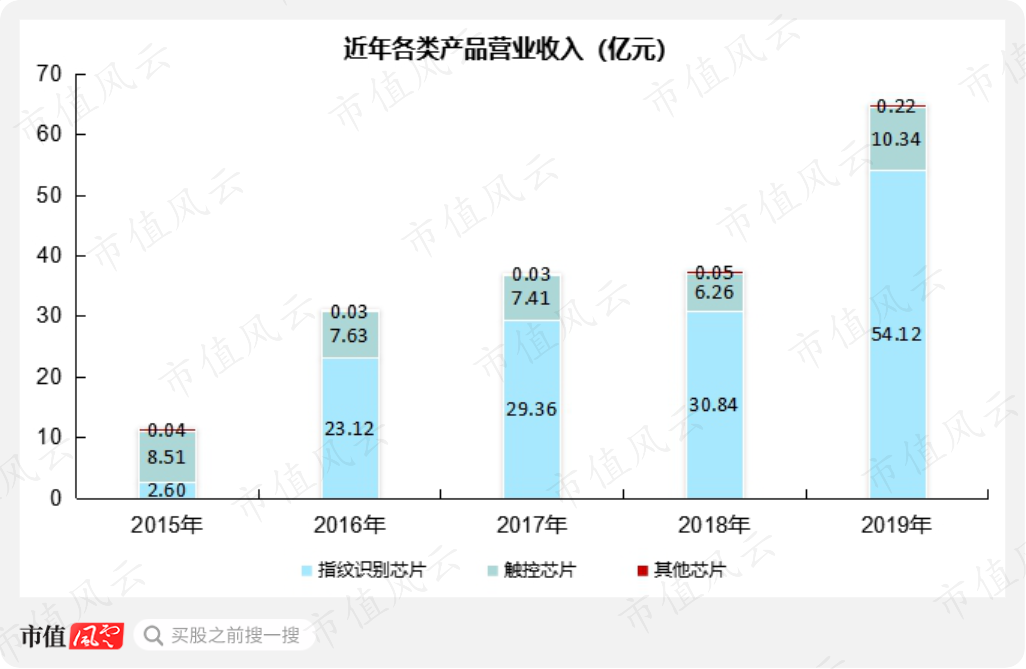

(三)收入主要来自指纹识别芯片

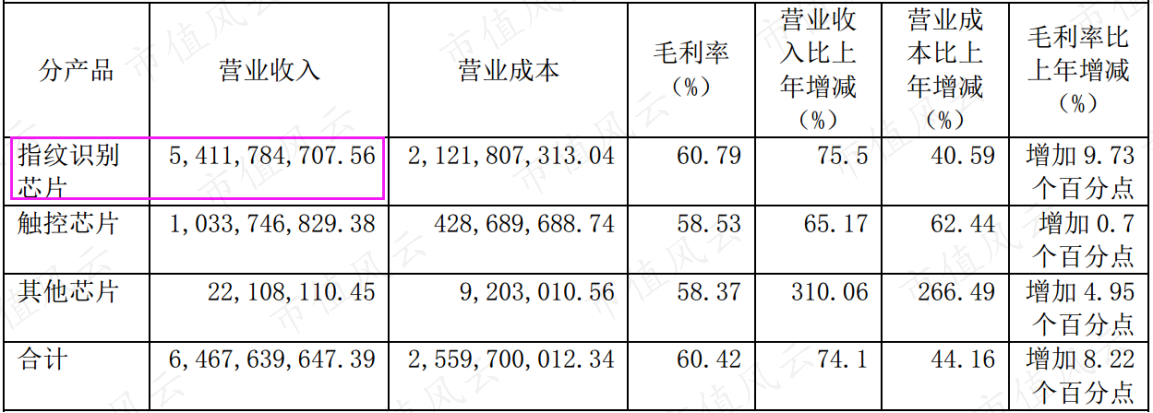

汇顶科技的主要产品为指纹识别芯片和电容触控芯片,其中指纹识别芯片包括电容式指纹识别芯片和屏下光学指纹识别芯片。

从收入构成来看,三大产品线以指纹识别芯片最为重要,2019年为公司贡献了83.67%的销售收入;其次是触控芯片,营收占比为16%;来自其他芯片的收入较少。

(信息来源:2019年年报)

IC设计是典型的技术密集型行业,在整个集成电路行业中属于对科研水平、研发实力要求较高的部分,盈利水平也相对较高。

2019年,汇顶科技三大产品线的毛利率均接近60%。

(四)客户众多

汇顶科技已打入全球多家知名终端厂商供应链,产品广泛应用于华为、OPPO、vivo、小米、一加、Google、Amazon、Samsung、Nokia、Dell、HP、LG、ASUS等国际国内品牌。

图:主要客户(信息来源:公司官网)

公司主要面向国内市场“销售”,目前还没有那个“荣幸”被纳入美国实体清单。

二、业绩跨越式增长,2019年营收暴增

(一)2019年营收大增74%

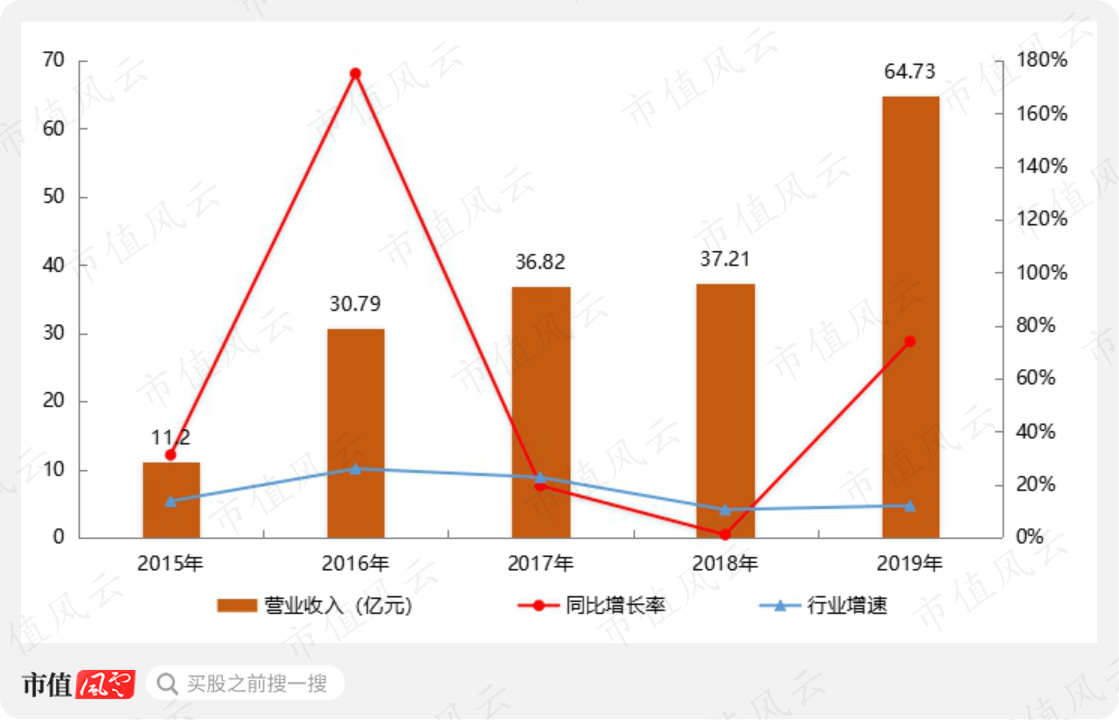

上市以来,汇顶科技的销售收入总体保持增长态势,三年CAGR达到28%。

特别是2019年,公司的销售额迎来暴涨,实现收入64.73亿元,同比增长了74%。相对地,集成电路行业同期营收增速的一般水平(中位数)为12%。

不过这个现象也很好理解:集成电路产业链包括设计、制造、封测等多个环节,各细分领域财务指标差距较大。

另外,汇顶科技为指纹识别领域的龙头企业,直接面对来自国际厂商的挑战,国内无可匹敌的竞争对手,故后续未进行对比。

(二)源于指纹识别业务爆发

从近五年汇顶科技的营收走势来看,2016年和2019年迎来增长高峰。

主要原因在于指纹识别产品的销售迎来爆发,具体来看:

2013年9月,具备指纹识别功能的智能手机iPhone 5S的面市,迅速带动了指纹识别功能在智能手机领域的推广应用;

随后三星、华为、魅族等主流智能手机厂商都逐步推出支持指纹识别功能的智能手机。

2014年公司率先推出指纹识别芯片并量产,迅速成为中高端手机标配,该板块收入也随之快速增长;

2016年度,指纹识别芯片的收入达到23亿元,同比增长了7.9倍。

2019年,屏下指纹识别普遍应用于智能手机,汇顶科技的光学指纹产品渗透率的快速提高,与以高通为代表的超声波指纹识别形成对抗之势,驱动公司业绩大幅增长——指纹识别芯片的销售收入突破54亿元,比上年同期增长了75.5%。

三、盈利质量可观

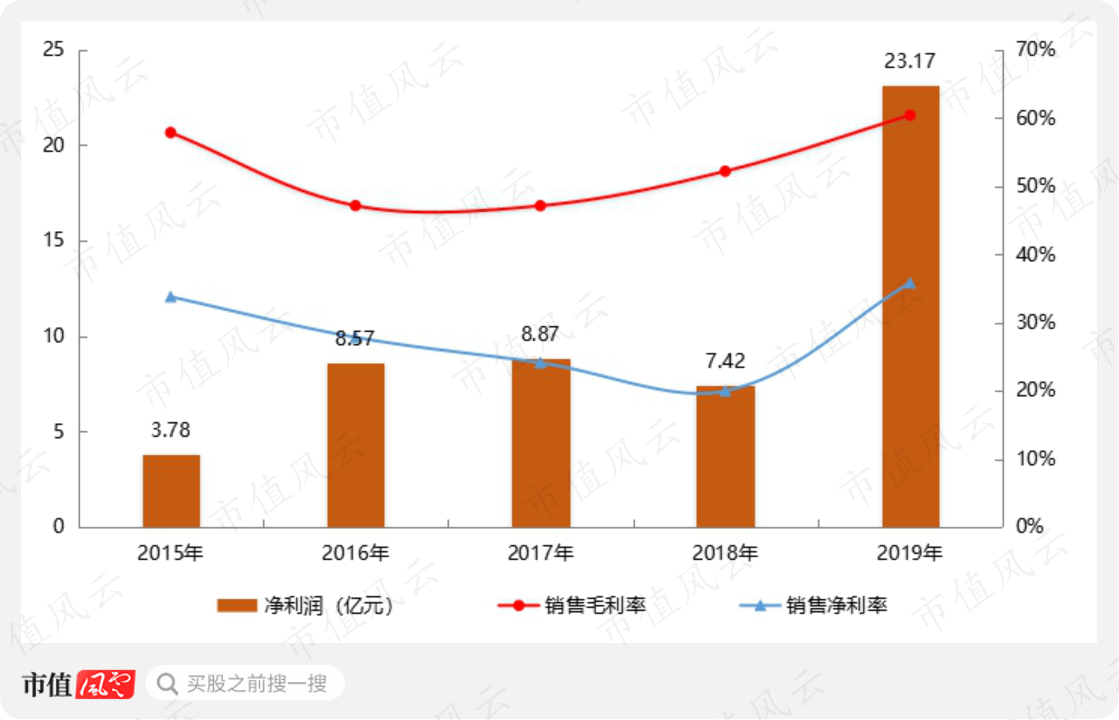

(一)2019年利润大幅增长

2019年汇顶科技毛利率达60.4%,比上年增加了8.2个百分点。

同时,受益于营收的迅猛增长,公司获得净利润23亿元,几乎是上一年的三倍,且主要为经营所得,非经常性损益较少。

销售净利率为35.8%,比上年大幅增长,创造了上市以来的最高水平。

在持续盈利的情况下,汇顶科技一直有分红举措,2019年报中做出了向全体股东每股派发现金股利人民币0.8元(含税)的决定。

算下来,上市四年公司已累计派现10.45亿元。

(二)收入转化为现金能力强

从现金流层面来看,公司的经营活动总体运转良好。除2016年现金净流出(应收账款和存货较多)外,公司近三年来经营活动现金均处于净流入状态,且金额高于净利润(部分原因在于现金流包含税收)。

2019年汇顶科技经营活动现金流量净额为28.8亿元,收现比达到1.18,可见公司的收入转化为现金的能力较强。

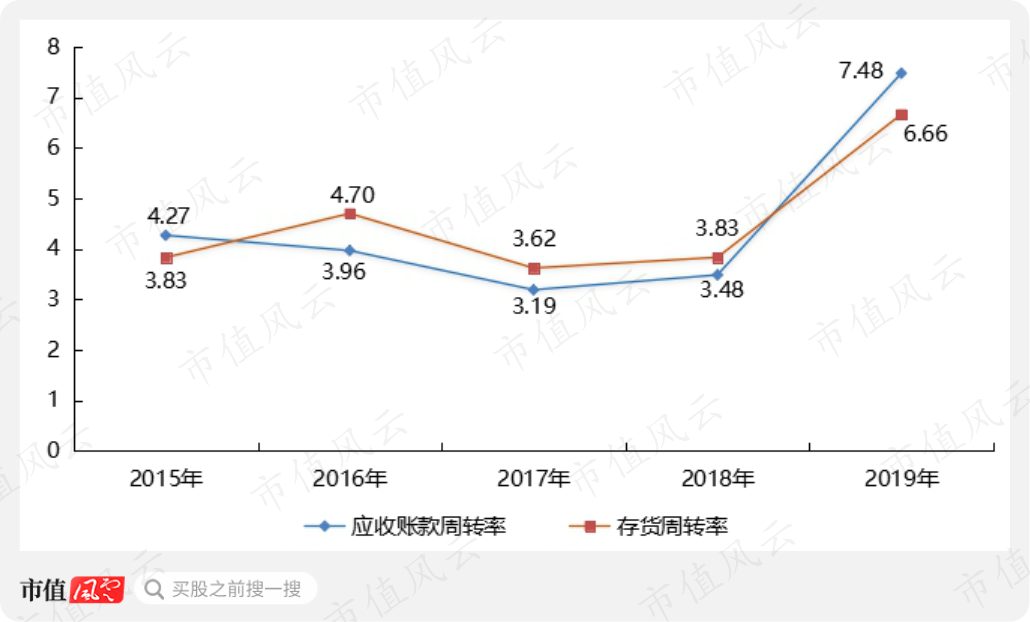

(三)2019年营运能力大幅提升

经营活动现金流良好的一个重要原因是营运能力的改善。

2019年公司的营业收入较上年同比增长了74%,但是应收账款(含应收票据)期末余额下降了34%,应收账款周转率达到7.48,比上年增加了一倍以上,回款速度显著提升。

不仅如此,存货周转率达到6.66,较前期明显升高。

四、研发持续投入,人均产出高

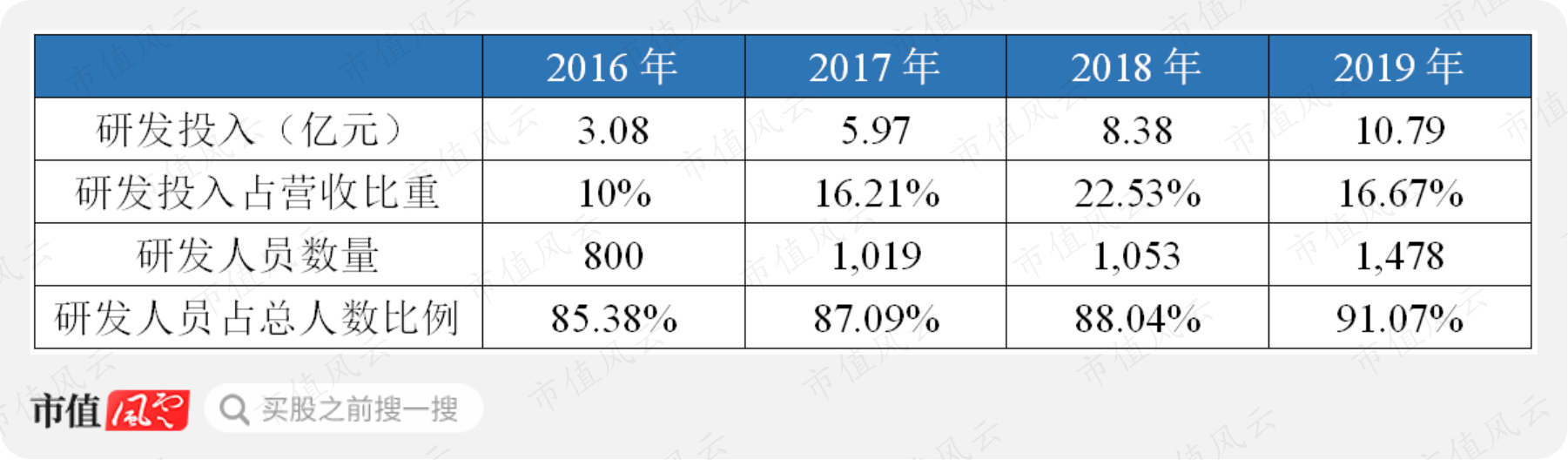

(一)研发占比超15%

上市以来,汇顶科技持续进行高强度的研发投入,近三年研发投入占营业收入的比重均维持在不低于15%的水平,且全部予以费用化。

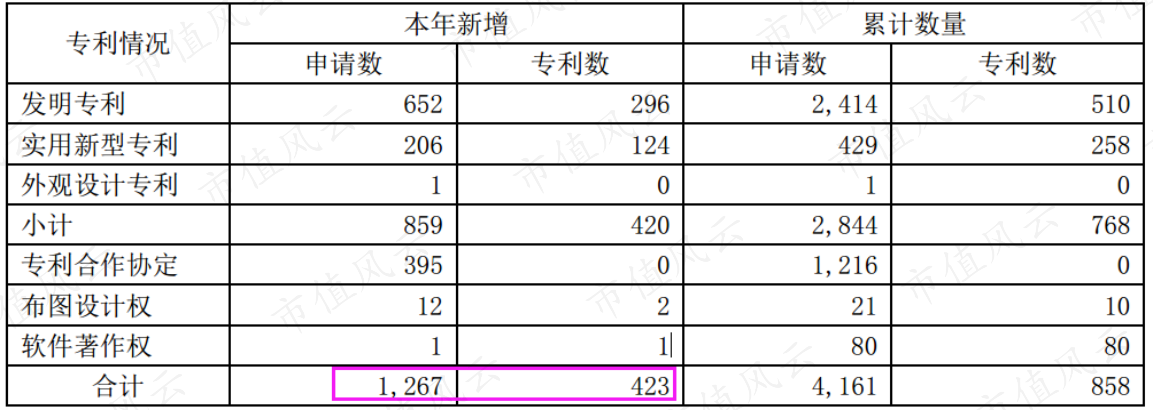

公司2019年研发投入为10.79亿元,较2018年增加28.76%,研发占比达到16.67%。

高强度的持续投入的一个重要体现是专利数量显著增加。根据年报披露信息,截至2019年底,公司申请、授权的国际国内专利总数超过3,900件,近六年的年复合增长率达70%。

(信息来源:2019年年报)

(二)人均创收近400万

集成电路设计行业具有技术密集型兼资金密集型特征,前期需要耗费大量资金用于技术研发和产品开发,需要高端技术人才以保持技术领先性,并提升运营效率。

该行业人才壁垒高,人员工资水平也非同一般。截至2019年底,汇顶科技有员工1,623人,人均年薪为39.35万元;其中研发人员达到1,478人,占总人数的91%,研发人员的平均年薪为40.91万元。

不仅如此,中层管理人员和核心技术骨干每年还有股权激励可以拿,风云君羡慕的不要不要的。(不过,市值风云的股权激励政策更慷慨:面向所有员工,只要达到条件,不分职级,均可获得。)

而这部分人的人均产出也是非常高的。2019年汇顶科技人均创收近400万元,人均创利143万元。

五、资产结构良好,无偿债压力

汇顶科技的资产结构总体上在不断优化,资产以货币资金和可快速变现的金融资产为主,往来款和资本支出较少;资产负债率仅18%。

(备注:其他应付款主要为应付限制性股票回购款)

(一)大量现金在手

公司长期持有大量货币资金和理财。

截至2019年12月31日,公司拥有货币资金35.2亿元,交易性金融资产17.25亿元,二者合计占到了总资产的66.82%。

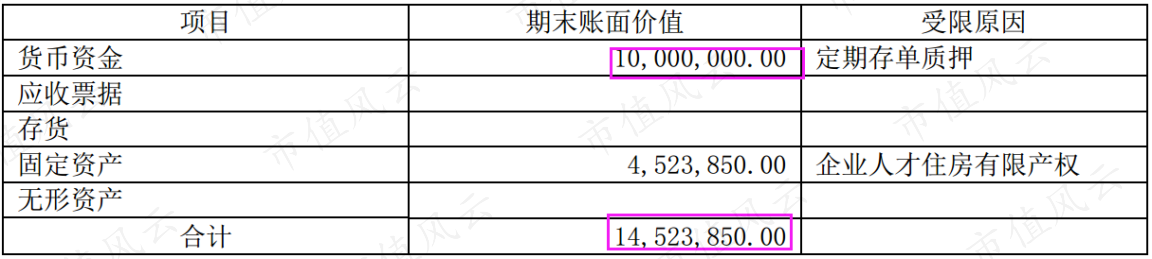

不仅如此,汇顶科技的受限资产处于极低的水平,总共才1,452万元,其中货币资金有1,000万元被用于定期存单质押。

可见其现金非常充裕。

(二)无偿债压力

在多家上市公司因债务备受煎熬的同时,汇顶科技简直是一个“另类”。

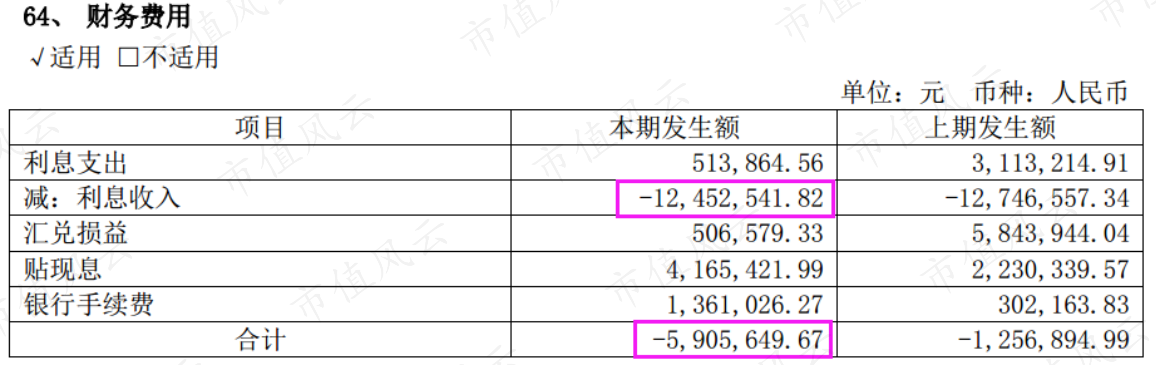

财报显示,从2016年上市至今,汇顶科技没有任何有息负债,短期借款、长期借款、应付债券年末余额长期为0。

2019年财报显示,公司利息收入为1,245万元,利息支出仅有51万元(平时会有少许短期借款),全年财务费用为-591万元。

银行要给公司付利息,这日子好得让人羡慕。

不过,算下来,公司2019年银行存款的收益率为0.6%,远低于一般的存款利息水平。这主要是因为,银行存款余额在第四季度骤增,平时更多地以理财(“交易性金融资产-债务工具投资”)形式存在。

全年取得投资收益0.93亿元,结合披露的理财类型来看(主要是理财产品和结构性存款),收益率处于正常水平。

(三)轻资产运营

作为IC设计企业,汇顶科技采取Fabless模式,主要进行芯片的设计研发,而晶圆制造外包给代工厂商,封装和测试等环节同样外包给其他专业厂商。

在资产上的表现就是公司轻装上阵,资本支出较小。2019年,固定资产和在建工程余额合计才3.66亿元,在总资产中的占比不到5%。

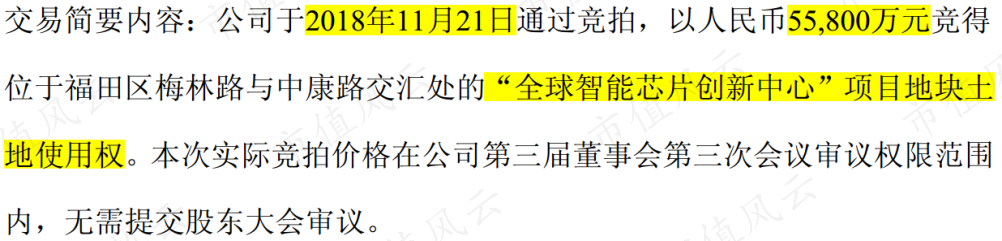

无形资产在2019年金额增至7.76亿元,占到了总资产的10%。主要是因为公司购买了福田梅林的一处土地,准备建设新总部研发大楼,确认了5.58亿元的“土地使用权”。

(信息来源:关于公司竞拍取得国有土地使用权的公告20181123)

六、客户和供应商集中度高

汇顶科技的往来款金额总体处于较低水平,应收、预付款项合计占总资产的比例不到10%;应付、预收款也是如此。

不过,客户和供应商的集中度较高。2019年,对前5大客户的销售额占到了总销售额的80.46%,对前5大供应商的采购额也占到了总采购额的63.58%。

关于高客户集中度,一个可能的原因是公司产品采用直销和代理经销相结合的销售模式,将产品销售给模组厂、方案商和整机厂商。

而经销模式为公司目前重要的销售渠道之一,2019年向经销商销售比例为76.66%。

七、结论

总体来看,汇顶科技近年来的财务表现较为优异。特别是2019年,受益于指纹识别业务爆发,公司营收收入、净利润以及经营活动现金流量净额均同步保持大幅增长,营运能力显著提升。

公司长期保持高研发投入,人均创收和人均创利都处于较高水平。

资产结构优异,大量现金在手,货币资金和理财占到了总资产的一半以上,保持轻资产运营;无偿债压力。

值得注意的是,目前屏下指纹识别在安卓旗舰机和高端机已成标配,中低端市场也在加速渗透,随着智能机普及期已成往事且行业竞争日趋激烈,汇顶科技要想维持高增长恐有难度。

而且集成电路技术及产品的更新速度很快,单一产品的利润水平通常呈现先高后低的趋势,只有不断推出新产品才能维持高利润水平。

汇顶科技,再接再厉吧。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复