会员

会员 下载APP

下载APP

软件外包一直是风云君很好奇的一个行业。

简单的讲,软件外包分为项目外包和人力资源外包。项目外包是指承接各种定制系统开发,人力资源外包则是外包公司为客户公司招聘驻场人员。

风云君看过很多吐槽软件外包公司的段子。今天我们换个视角,从公司经营的角度来看看这类公司有哪些特点。

首先请出今天的主角,中国最大的IT服务提供商:中软国际(0354.HK)。

一、获取项目的能力

软件外包公司想增加收入,就要多接项目。

中软国际2018年营业收入为105.85亿元。按提供的货物和服务性质,公司的收入可以划分为四部分:项目式开发服务、外包服务、销售软件及硬件产品、其它服务。

项目式开发服务占营业收入的47.9%,外包服务(注:即人力资源外包)占到49.4%。两者合计贡献了公司97.3%的收入。

其它服务包括公司培训、管理、支持及咨询服务。

项目式开发、外包和其它服务合起来称为服务性收入。

2018年公司收入同比增长15%,主要是来自核心大客户业务的稳健增长。近十年收入的CAGR达到28.5%。

在获取项目方面,公司主要奉行大客户战略。知名客户包括华为、汇丰、微软、平安、BAT、中移动、中国电信、交通银行等。

![]()

公司是华为云首个“同舟共济”合作伙伴,并且是微软在中国第一家“全球首席供应商”和微软全球最有价值供货商。

2015年,公司认为项目式开发服务(注:也称为解决方案)和外包服务的界限正在变得模糊,并根据客户类型将业务重新划分为技术与专业服务集团(TPG)和互联网IT服务集团(IIG)。

(来源:2015年年报)

TPG的目的是服务大客户、大行业,更接近公司的传统业务。IIG则是通过解放号平台服务小的或者有时间限制的项目合同。IIG的客户主要分布在政府和制造业市场。

近五年来,TPG增速较快,CAGR达到30%,远高于IIG的4%。

风云君选取了东软集团(600718.SH)、博彦科技(002649.SZ)两家上市公司作为比较对象。其它知名的IT服务提供商如文思海辉、软通动力是非上市企业。

东软集团的核心竞争力体现在医疗健康、汽车、智慧城市等领域。博彦科技的主要收入则来自高科技、金融、互联网和商业物流。

东软集团的软件与系统集成业务2018年的收入为71亿元,且近五年来的CAGR为2.8%,大幅低于中软国际的24.3%。博彦科技近五年收入的CAGR为16.6%。

从收入增长来看,公司的大客户战略效果不错。

二、华为业务贡献巨大

中软国际最大的客户是华为,2018年来自华为的收入占营业收入的比例达到53%。

而且,来自华为的收入占总营收的比例在2014-16年增加了24个百分点,此后基本保持稳定。

2015年来自华为的收入增加额贡献了整个公司收入增加额的88%,2016年则贡献了102%。

公司来自华为的收入,同时也是华为的研发支出。

2014年至今,华为的研发支出由408.45亿元增加至1015.09亿元,CAGR达到25.6%。中软国际来自华为的收入占华为研发支出的比例逐年提高,其中2018年达到5.5%。

(来源:华为、中软国际年报,市值风云整理)

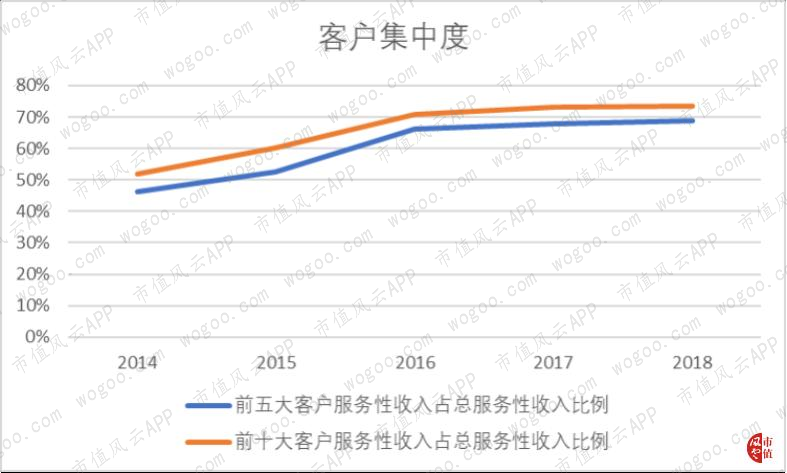

单就服务性收入而言,前五大客户占总服务性收入的比重在2018年达到69%,前十大客户的占比为73.6%。

而中软国际的收入以服务性收入为主(注:2018年占比97.7%),公司的客户集中度较高。

前十大客户的任何重大变动都可能对公司的收入造成影响。

三、应收帐款周转变快

公司在确认收入后,大部分并没有现金流流入,而是转为应收账款。

中软国际2018年总资产为104.88亿元,其中的24.6%为贸易应收款及其他应收款,26.9%为合约资产。

公司外包服务基于提供的IT服务小时数和固定费率开具发票,并计入贸易应收账款。

项目式开发合约的收入则按照合约的完成阶段确认,并记入合约资产。

合约资产在公司就有关项目的收费权利成为无条件项时转拨至贸易应收款。

近五年来,公司贸易应收款及合约资产的CAGR为19.7%,低于同时期营收的CAGR 24.3%。

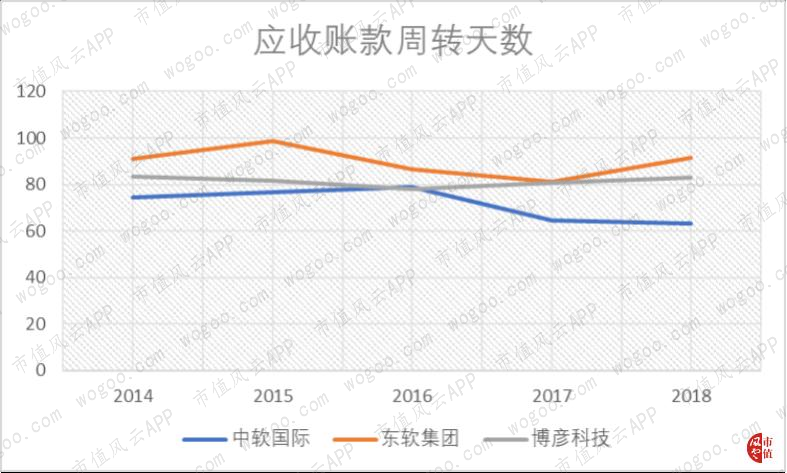

公司的应收账款周转天数近五年来不断下降,其中2018年为63天。这说明公司的回款速度在加快。

与东软和博彦科技相比,公司的应收账款周转天数更短。

公司给予客户的信用期为30-180天。截至2018年末,账龄在半年内的应收账款占应收账款总额的比例为90.1%,一年内以内的应收账款占应收账款总额的比例为97.9%,分别比2017年末的相应比例上升了3.2个百分点和下降了1.6个百分点。

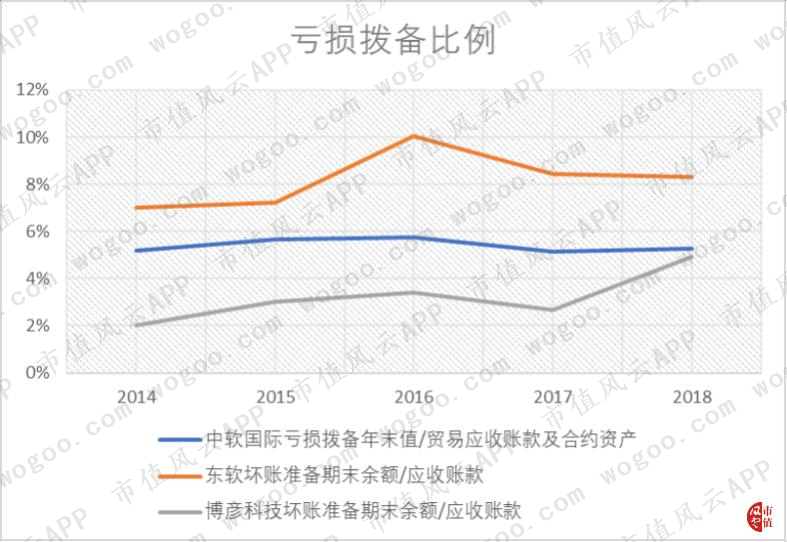

2018年,公司的亏损拨备占贸易应收款及合约资产的比例为5.3%,介于东软和博彦科技之间。

东软集团和博彦科技由于应用的会计准则不同,没有合约资产这一说法。

总的来说,公司的应收账款问题不大。

四、盈利能力稳如老狗

收入的部分讲完了,下面来看看盈利能力。

从2011年开始,中软国际的盈利能力变得非常稳定。对于一家近十年营收CAGR达到28.5%的公司来说,这无疑是加分项。

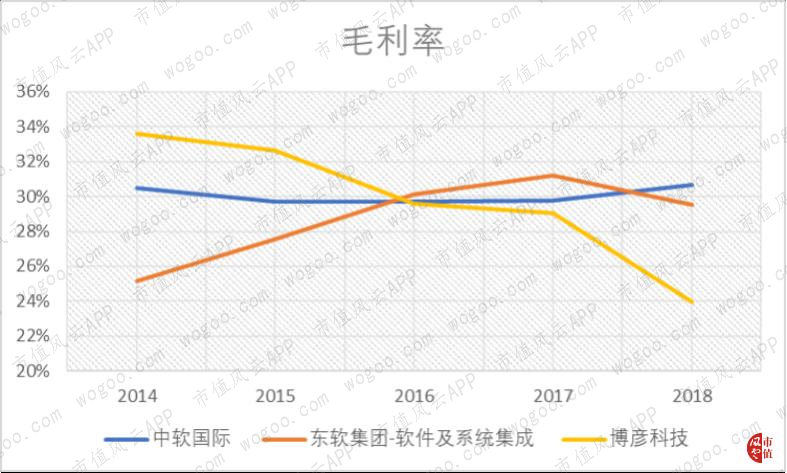

2018年公司的毛利率为31%,经营利润率和净利率分别为8%和7%。

东软集团的软件及系统集成业务毛利率近五年来有所提升,2018年达到30%。

博彦科技毛利率有所下降,其中2018年大幅下降5个百分点至24%,主要是来自金融业务的毛利率大幅下降所致。

中软国际的盈利能力相比另外两家更为稳定。

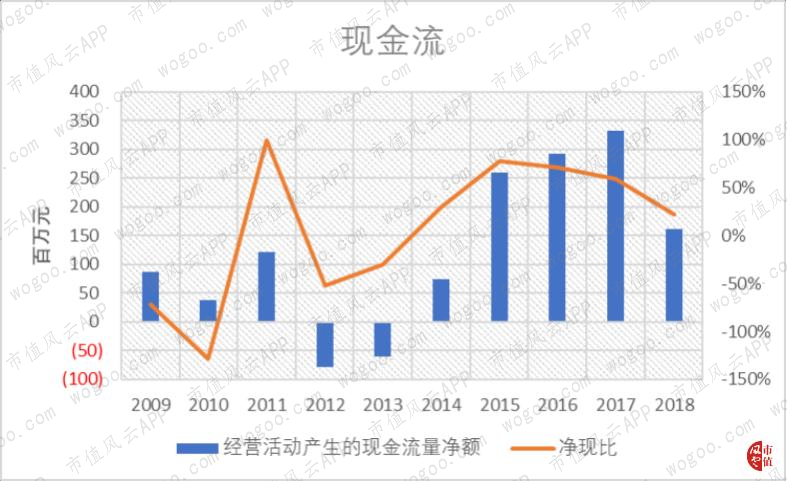

另外,公司近五年经营活动产生现金流量净额持续为正数,而且2015-17年的净现比(注:经营活动产生的现金流量净额除以净利润)均大于50%,现金流状况较好。

2018年,经营活动产生的现金流量净额下降了51%,主要与营运资本的变动有关。

近十年来,公司仅在2017和2018年分别支付了2502万和3688万元股息。

五、员工成本占收入近八成

葛大爷在《天下无贼》里有这么一句台词:“21世纪什么最贵?人才!”

这句话放到软件外包服务行业是再正确不过了。

中软国际的2018年员工成本总额为83.58亿元,占营业收入达到79%,同时资本化率仅为0.4%。风云君没有找到东软和博彦科技的相应数据。

而2014年,员工成本总额占营收的比例才只有60.8%,可见增长之快。

2018年,扣除董事酬金和退休福利的员工成本为79.42亿元,公司共有员工约6.25万人,扣除董事酬金和退休福利的员工平均成本(注:以下简称员工平均成本)约为12.7万元。

近五年员工数量的CAGR为24.7%,与同时期营收的CAGR值24.3%相差不大,说明平均每个员工贡献的收入变化不大。

员工平均成本的CAGR则达到7%。

公司给员工提供有竞争力的薪酬,是吸引人才的重要手段。

但员工成本的过快增长则会侵蚀公司的利润率。那么中软国际是怎么应对的呢?

除去股权激励,员工成本一般包含在营业成本和三大费用当中。风云君找不到细分的营业成本和费用的结构,只能通过增速进行推断。

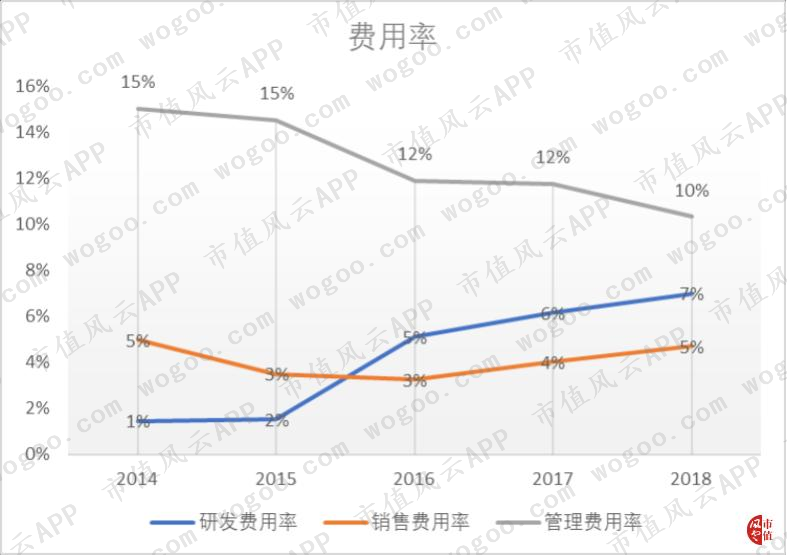

2014-18年,员工成本总额的CAGR为32.7%,营业成本的CAGR为24.2%,销售费用、管理费用和研发费用的CAGR则分别为22.5%、13.2%和84.3%。

管理费用占比被大幅压缩,研发费用反而增长迅猛。

费用率方面,2018年管理费用率相比2014年下降了5个百分点,销售费用率不变,研发费用率则上升了6个百分点。

风云君据此推测,在单个员工创造的收入几乎没有增长的情况下,成本负担几乎到了天花板,公司亟需开拓人力成本不敏感的新业务来维持盈利能力。

六、新业务增长还没有很好地转化为收入

公司的研发投入主要与解放号、云服务、大数据等新兴业务有关。

我们来重点看一看公司披露较多的解放号业务。

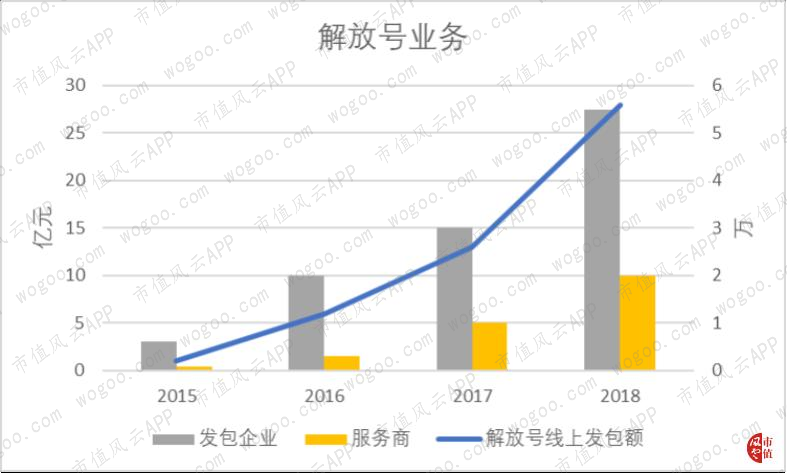

解放号平台是一个在线的IT需求众包平台。由入驻平台的发包企业(客户)、接包企业(服务商)和工程师构成,中软国际在其中起到撮合交易的作用。

该平台于2015年6月推向商用。

(来源:解放号网站)

平台在2017年取消交易佣金,推行会员制,并优先向成为会员的服务商发包。可见解放号仍然处于商业模式探索的阶段。

(来源:2017年年报)

近四年来,平台发包金额的CAGR达到了204%,其中2018年超过28亿元。服务商数量的CAGR达到192%,2018年服务商和发包企业分别达到了2万家和5.5万家。

解放号平台以及云业务都属于IIG,IIG近五年收入的CAGR仅为4%。2018年IIG占总营收的比例为13%。解放号的迅猛发展还没有很好地转化为收入的增长。

至此,对公司经营层面的讨论告一段落,下面简单分析一下资产负债表。

七、资产负债表关键项目问题不大

公司的负债水平近五年来呈下降趋势,2018年为42%。公司没有长期借款。

截至2018年末,货币资金为26.46亿元,已质押银行存款0.19亿元,质押比例较小。而公司短期借款为16.76亿元,货币资金完全可以覆盖短期借款。

公司的一年内经营租赁承担约为1.56亿元,占2018年EBITDA的比例仅为15%。二到五年间的经营租赁承担占2018年EBITDA的比例为18%。公司履行合同义务问题不大。

非流动资产中比例较大的PP&E(物业、厂房及设备)和商誉,分别占总资产的8%和9.6%。

公司近五年没有确认过商誉减值损失。商誉减值测试所使用的贴现率与可比公司相差不大。

(来源:2018年年报)

(来源:东软集团2018年年报)

八、结语

中软国际是中国最大的IT服务提供商。

公司奉行大客户战略。2018年超过一半的收入来自华为业务,来自前十大客户的服务性收入占比超七成。

公司98%的应收账款账期在一年以内,应收账款周转天数近五年呈下降趋势。

与东软集团、博彦科技相比,公司的营收增速更快,盈利能力更稳定。公司现金流状况较好。

2018年公司的员工成本占营收近八成,几乎已经到天花板。解放号发展速度很快,但包括云服务在内的新业务对营收的贡献仍然较小。

公司负债率不高,资产负债表关键项目问题不大。

回复

回复