会员

会员 下载APP

下载APP

文章首发于公众号:价值盐选

真的很感慨,在西方世界斗得不亦乐乎之际,我们依然在全力以赴发展经济,充分证明了一句话,发展才是硬道理。

今天的股市没啥说的,又是吃面的一天,不过我看股民受悲观情绪影响跑的都差不多了,疯狂割肉套现离场,接下来股市可能会成为类似彼得林奇说的那种酒会上人人避而不谈的话题。

但股市就是这样,有时涨有时跌,外围环境谁也决定不了。不管怎么说,有几点我们应该确定:充分相信中国国运,优质赛道趋势不变,A股市场不会倒闭。

所以股市早晚有一天是会回暖的,我们还是应该提前锁定那些优质赛道,好知道未来谁会率先反弹。

在A股投资不看政策是不行的,因为我们政府完全有能力管住资本,政策的本质是希望所有行业都良性发展,但有时候企业竞争会陷入囚徒博弈的恶性循环当中,就需要政策出手干预。

我们应该多关注现在的风口型行业,政策支持的行业,对于政策调整的行业,短期之内可能会遭遇阵痛,但长期肯定也是向好的,只不过现阶段这种行业也只能观望。

这次两会依旧对通信、新能源等高度关注,涉及到的行业关键词包括数字经济、工业互联网、新能源汽车、风电新能源、5G应用。

今年数字经济这个词,年初至今已经提过很多次,包含5G基建、云计算、物联网等众多领域,发展空间确实广阔,前段时间还推出了“东数西算”这个大项目,相关数字基建肯定是今年的重点。

目前国内的信息基础设施已经比较完备,5G基建建设全球领先,企业和政府数字化渗透率也在不断提升,未来随着数据利用率和传统行业数字化程度越来越高,企业的经营效率也会跟着大幅提高。

5G基站建设还在积极推进,截至2021年,我国5G基站总数达到142.5万站。预计2022年基站建设会达到顶峰,往后投资规模开始缩减。

5G商用以来套餐用户快速增长,5G渗透率显著提升。2022年1月,中国移动、中国联通、中国电信5G套餐用户数分别为4.01亿户、1.61亿户、1.96亿户,5G渗透率分别为41.74%、50.43%、52.21%。

目前国内三大运营商中国移动用户数位于首位,远超联通与电信,近年来各家总用户数量变动幅度较小,4G用户数维持稳定趋势,未来主要关注5G用户数量变化。

受到提速降费等政策限制,三大运营商ARPU值维持在较为稳定的区间,未来随着5G渗透率提升及政策端宽松,或将迎来小幅上升。

除了三大运营商外,参与5G建设的还有中兴通讯、紫光股份等。

云计算方面,国内三大巨头阿里、百度、腾讯资本开支都有所增加,阿里和百度2021年Q4资本支出同比提升90.04%和94.54%,说明大佬们都十分重视云产业链的复苏机会。

云计算产业链公司较多,之前分析东数西算时提到过,如IDC产业的宝信软件、光环新网、奥飞数据等。服务器及网络设备的紫光股份、星网锐捷。数通光模块领域的中际旭创、新易盛、天孚通信、太辰光等。

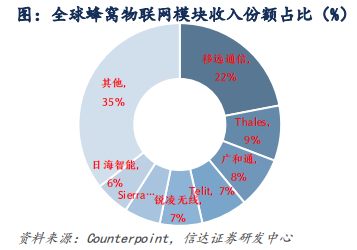

物联网还在稳定发展,物联网连接数不断上涨,根据Counterpoint最新数据显示,全球蜂窝物联网模块收入份额占比移远通信第一,Thales第二,广和通第三。

物联网值得关注的包括广和通、移远通信、移为通信、美格智能等。

工业互联网是第四次工业革命的重要基石,它不只是互联网在工业的简单应用,而是要将新一代通信技术与工业深度融合,通过对人、机、物、系统等的全面连接,构建起覆盖全产业链、全价值链的全新制造和服务体系。

“工业互联网”已经连续五年被写入政府工作报告,今年又提出了“加快”发展工业互联网。

并且还提出要培育壮大集成电路、人工智能等数字产业,这是工业互联网的基础,一个设备要想“联网”或“智能”,首先就得有芯片,而且是有算力的数字芯片。

随着5G等新技术对工业互联网的加持,我们应该看好这个领域的长期前景。

根据工业互联网产业联盟数据,我国已经培育较大型工业互联网平台超150家,平台服务的工业企业超160万家,接入设备总量超7600万台套,全国在家“5G+工业互联网”项目超2000个。

工业互联网对于带动传统制造业数字化转型具有明显的作用。

我国规模以上工业企业关键工序数控化率已达55.3%,数字化研发工具普及率达74.7%,开展网络化协同和服务型制造的企业比例分别达38.8%和29.65%。

工业互联网和智能制造是相辅相成的关系,工业互联网为智能制造奠定基础,智能制造又能拉动工业互联网不断升级发展。

啥是智能制造呢?它是一种由智能机器和人类专家共同组成的人机一体化智能系统,在制造过程中能进行一系列类似于人思考优化等活动。

通过人与智能机器合作共事,去扩大、延伸和部分地取代人类专家在制造过程中的脑力劳动。

它把制造自动化的概念扩展到柔性化、智能化和高度集成化。也就是说这个机器现在不仅能自动化生产,还能进行一部分自主优化。

目前工业互联网和智能制造处于行业发展初期,渗透率低,发展空间大。企业看到数字化对效率的提升后,转型意愿也十分强烈。

未来智能制造有望进一步与冶金、化工、航空航天、电力、轨交等深度结合,创造更多的下游应用场景,为传统制造业提质增效赋能。

目前冶金、石化、化工等流程型行业,作为国家重点支出产业,行业规模大,工艺环节又多又长,涉及到众多硬件设备,这些行业能为智能制造提供广阔的市场空间。

而且这些行业都属于高碳排放行业,目前平均工艺水平与设备还很落后,自动化程度很低,能耗依然处于粗放式管理阶段,需要尽快优化才能满足“双碳”的目标。

我觉得这些行业的企业虽然也觉得智能制造好,但是奈何这些行业资产太重了,短期之内将设备全部换掉费用太大,只能长时间一点一点换,所以智能制造将会是一个长雪坡的赛道,得很多年才能看到天花板。

相关的个股中,从事流程工业互联网及智能制造的有宝信软件、中控技术。从事离散工业互联网及智能制造的有赛意信息、能科科技、中兴通讯等。

今年的经济增长,除了基建拉动GDP之外,消费也是具有举足轻重的地位的,作为发展消费市场的主力,还是新能源汽车。

汽车本就是个支柱型产业,产业链规模庞大,就业人口非常多,新能源车又是个新需求,这种新需求最能促进经济发展,提振消费市场。

今年两会重新把支持新能源汽车消费写进政府工作报告,意味着补贴退坡之后其他的支持政策不会太着急退出,比如市场关心的新能源汽车购置税等优惠政策,会继续支持,这使得新能源汽车板块受到鼓舞。

2022年1月,我国新能源汽车新能源汽车产销分别完成45.2万辆和43.1万辆,同比分别增长1.3倍和1.4倍,市场渗透率为17.0%,新能源汽车出口5.6万辆,同比增长5.4倍。

2021年累计产量达353.26万辆,同比增长169.67%,销量达350.73万辆,同比增长165.11%。

2021年新能源汽车卖得好是众所周知的,而今年销量依然非常不错,目前业内普遍认为,之前指定的2025年国内新能源汽车销量占比20%的目标,有望提前实现。

工信部部长也认为今年新能源汽车销量可能会大超预期,先不管新能源汽车板块估值会到多少,至少业绩上基本算是稳了。

这次两会还提到新能源汽车关键零部件保供的相关内容,汽车零部件里最缺的毫无疑问就是芯片,如果车规级芯片保供问题能妥善解决,那新能源汽车的发展肯定比现在还要快。

其他零部件也会跟着受益,未来新能源车在保持快速发展的同时,有望进一步带动车载镜头、激光雷达、控制器、连接器、模组等子行业加速发展。

新能源车产业链环节比较多,即使不算动力电池产业链,供应链也非常庞杂,大家可以找机会关注一下。

光学镜头:舜宇光学、联创电子、宇瞳光学、永新光学、水晶光电。

控制器和算法:和而泰、科博达、拓邦股份、虹软科技、华阳集团。

激光雷达:炬光科技、永新光学;光库科技、腾景科技、天孚通信等。

车载模组/模块:广和通、移远通信、美格智能、鸿泉物联、移为通信等。

连接器:电连技术、瑞可达、得润电子等。

导航系统:华测导航等。

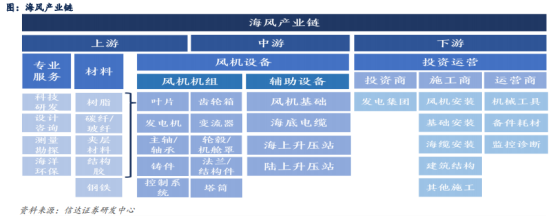

这次政府工作报告再次提出推进风电和低碳技术发展,说明国家对于推进新能源发展决心很大,相关的风光电、储能等行业还能延续高景气的业绩。

风电中发展空间最大的是海上风电,现在正在推风电平价上网,因此各个环节都有降价预期,不过主要依靠价格占比较高的风机降价,其他环节由于降价也对整体影响不大,所以降价空间有限。

比如海缆,不仅降价空间有限,随着深海风电的开发,海缆产业还有望实现量价齐升,而且海缆行业对技术、码头资源、经验的要求较高,形成较高的行业壁垒,竞争格局稳定。

海缆行业,中天科技和东方电缆垄断了70%的市场份额,竞争格局稳定可见一斑,还有一个亨通光电也涉及相关业务,可以关注一下。

免责声明:文章只是个人观点解读,不构成任何投资建议。若文章内容涉及到个股,绝非推荐,股市有风险,投资需谨慎,假设因阅读本文而买入的,带来任何盈利或损失与本号无关。

回复

回复