会员

会员 下载APP

下载APP

前言

武汉疫情的完全封城禁足期间,我每天吃到青菜就满足了,但是我女朋友吵着要吃肉。

拜托志愿者帮我去超市买了300多块钱的猪肉,原想着可以大口吃肉了,结果猪肉拿回来只有5斤多,还是冷冻的。

看到超市小票的价格,60块钱一斤的猪肉?

瞬间感觉到满满的生活压力。

这篇文章是基于网上公开的数据和上市公司发布的数据,对中国猪肉供给端的分析,以及对以养猪为主的上市公司进行一个分析与预测。

数据方面以估算为主,如有不足欢迎补充和批评。不作任何投资依据。

一、养猪行业研究

猪一般分为三代,第一代猪是种猪,第二代猪是能繁母猪,第三代猪才是出售的肉猪。基本上国内肉猪重量在100公斤一头为主。

再看看猪的繁殖,种猪生出来能繁母猪,能繁母猪(二代)需要长8个月才能生仔。能繁母猪生小猪仔(三代)需要4个月,小猪仔哺乳需要1个月,再长大需要5个月左右,才能变成肉猪。

从种猪开始养殖,要18个月,一年半左右才能出现肥猪。

一头能繁母猪,一年可以生两胎,一胎行业平均15个猪仔。一头能繁母猪一年生的一胎要6个月变成肥猪,那么一头能繁母猪一年中可以出15头肥猪。

为什么不是30头?1月生15个,6月才能卖15头肥猪。1月份还要哺乳一个月,还得休息下,2月在怀孕,怎么着也得6月生,6月生的猪仔年底长大,卖得第二年了。

那还有人问年中生产的怎么算呢,都是数学问题,你把1/2的长度安在单位1上面,怎么着也得产一胎在年中可以卖。

从养猪看,对于中短期对上市公司猪肉产量最大的影响因素是能繁母猪,一年内猪肉产量是与能繁母猪成正比的。

这里再啰嗦一句,下面数据是网上公开可得,选用国家统计为主。如果有不对应的,属于统计误差,这个很正常,不影响我们对2020年猪肉行情的判断。

2019年国内全年猪肉交易4,255万吨

2018年国内全面猪肉交易5612万吨

2015年国内全年猪肉交易5500万吨

2018年全球猪肉交易量11258万吨

我国去年猪肉产量4255万吨,相比2015年的产量5500万吨,有1250万吨的缺口。

这是什么概念呢?

根据统计数据全球贸易的猪肉产量才940万吨左右,全世界给中国出口猪肉,猪都不够。

2018年国内能繁母猪存栏2,973万头,同比下降13.25%

2019年年底能繁母猪存栏2,045万头,同比下降31.21%

(农业农村部)。

我国能繁母猪(生小猪仔的猪)持续下降,2019年底,能繁母猪只有2000万头左右,满打满算打一年两胎,国内平均能繁母猪一胎能产15个猪仔,一年6亿头出栏量。

2018年全年猪肉产量5404万吨,生猪存栏42817万头,生猪出栏69382万头。

2019年,生猪存栏31,041万头,生猪出栏54,419万头。

相比2018年,2020年的起步阶段,生猪存栏下降大约百分之25,能繁母猪在历史低位。

国内猪肉在2020整年期间,依然是供不应求。根据能繁母猪要8个月长大,4个月哺乳,6个月小猪仔长大。

哪怕从2020年一月追加投入能繁母猪,第一批猪肉也得2021年中入市。

各位看官觉得猪价能维持多久呢?

二、养猪上市公司PK

长话短说,找出来所有养猪的上市公司进行简要PK。

我看了公告,每家都会有二月销售简报,那就先进行比较销售PK。

牧原股份:2020年1月2月合计销售生猪139.5万头,平均一个月69.75万头。

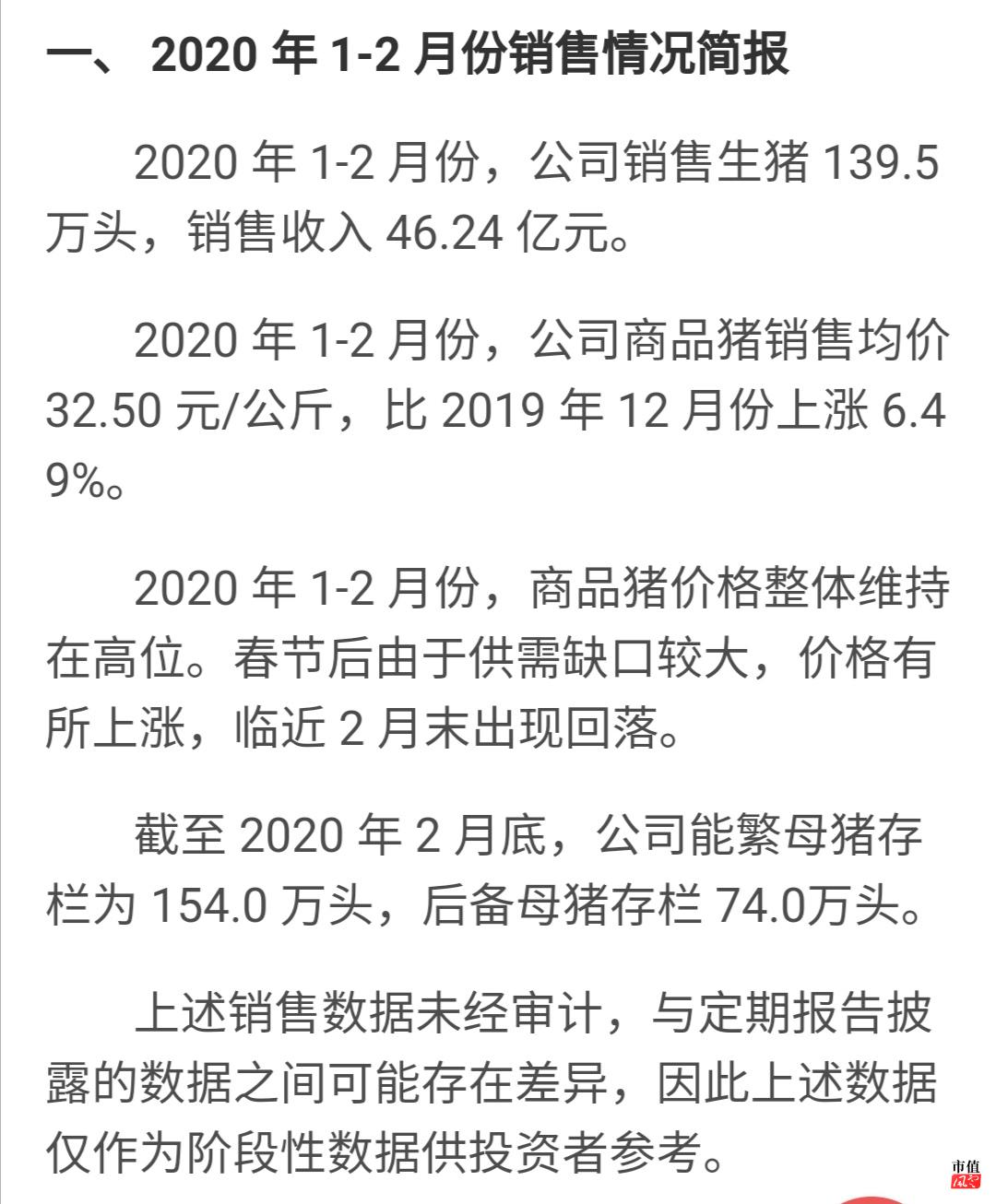

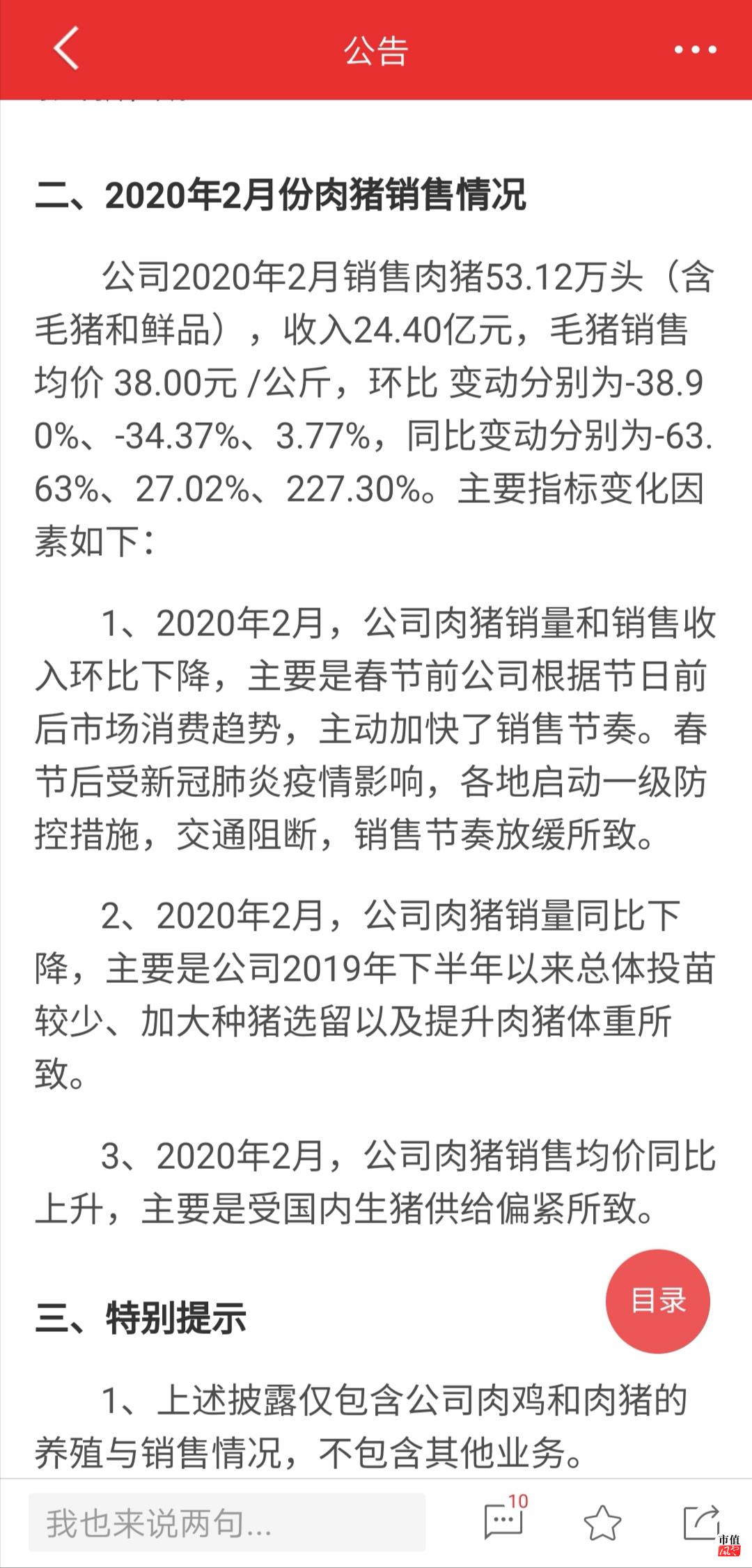

温氏股份:二月份销售生猪53.12万头

正邦科技:二月份销售生猪34.27万头

新希望:二月份销售生猪23.34万头

天邦股份:二月份销售生猪17.10万头

大北农:二月份销售生猪6.35万头

天康生物:二月份销售生猪3.42万头

由于现在猪是供不应求的,猪肉销售情况就对养殖规模说的一清二楚了。

再根据年报和业绩预告,牧原股份,温氏股份,正邦科技三只股票,是2020年上市公司养猪第一名的竞争者。

带着问题去逐个分析,我提出以下问题:

1 牧原股份2020年业绩增长大约会有多少?

2 为什么温氏股份去年猪比牧原卖的多80%,但是牧原市值比温氏股份高出80%?

3 正邦科技能否有效竞争养猪第一名?

1、牧原股份

图片来源:同花顺

首先看到能繁母猪存量是154万头,按一头能繁母猪一年有效生产15头肉猪来说。牧原股份2020年预测可销售肉猪数量是2350万头,减去折损的小猪仔。

我认为牧原股份2020年可以出栏的肉猪数量达到2100万头是没有问题的。

图片来源:巨潮网

图片来源:巨潮网

再看到营业成本这一块,销售1025万头猪的成本是123.55亿元,那么销售一万头猪的成本是1200万元。

图片来源:巨潮网

图片来源:巨潮网

这个时候先回顾一下年初的销售情况,我们用数据来倒推销售情况。

牧原股份的存栏生猪就是消耗性生物性资产,成本是51.13亿元,换算成猪的存栏数量就是426万头,销售了139.5万头。

而且是由于疫情,各地交易都无法进行的情况,在现在全面复工复产的条件下,我相信牧原股份的猪一定卖的更好,至少我认为生产出来的大部分都可以销售。

图片来源:巨潮网

图片来源:巨潮网

2019年牧原股份生产量是1025.33万头,销量是1025.33万头,存栏量是242万头。

在目前市场情况下,牧原股份能繁母猪占市场的百分之7.5,在整体市场能繁母猪产能无法达到需求的条件下,我个人认为2020年牧原股份猪的销量可以达到1800万头,售价在33元/公斤维持稳定,对应销售收入594亿元,对应销售成本216亿元。

预测净利润360亿元。相比今年净利润的增长,业绩提升空间很大。

2、温氏股份

图片来源:同花顺

图片来源:同花顺

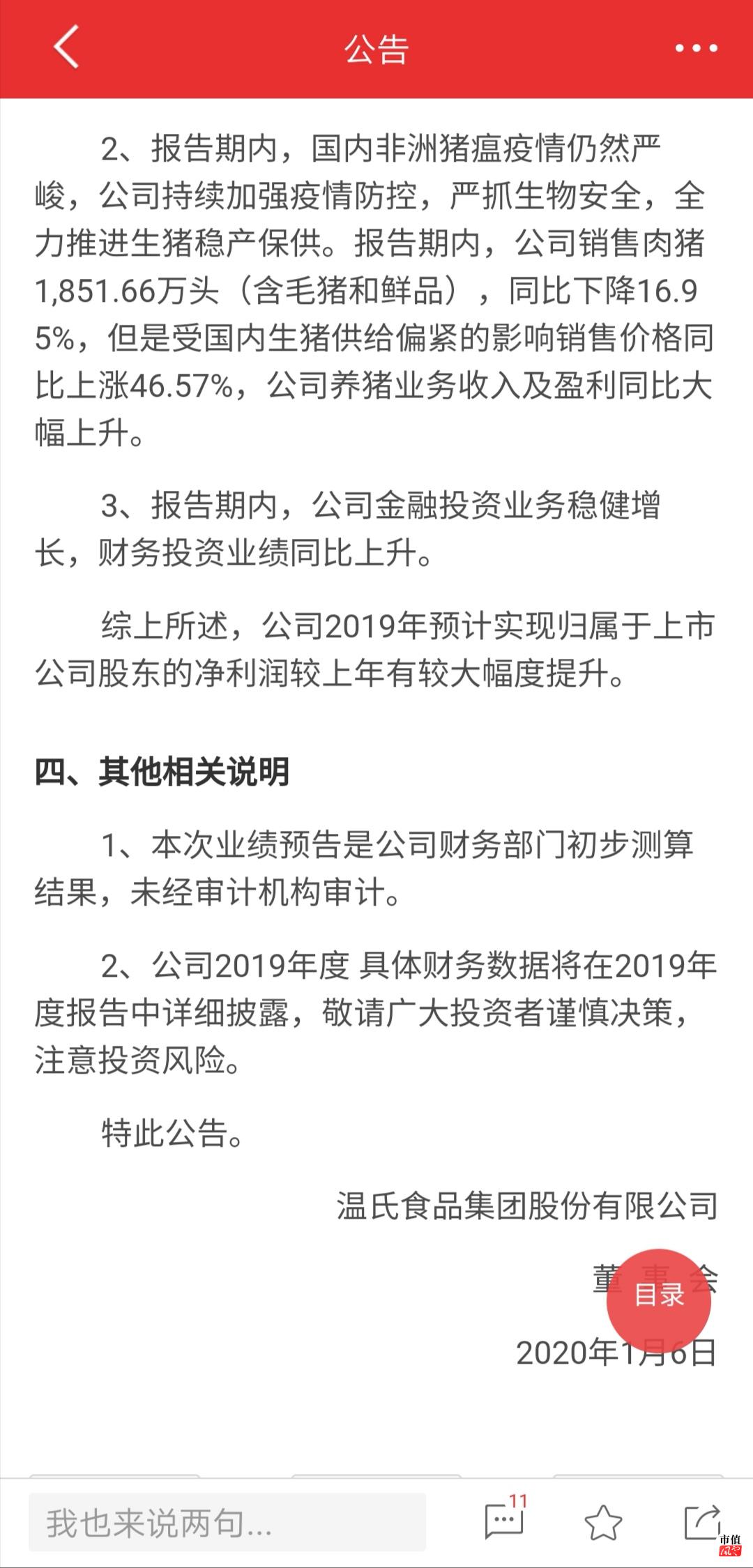

首先看看温氏股份的业绩快报,去年生猪销售1851万头,这个可是超过了牧原百分之80呢。

但是为什么股价就是不涨呢?

首要原因我认为,公司很可能能繁母猪存量不足支撑2020业绩。

图片来源:同花顺

图片来源:同花顺

这是公司发布的2月份销售情况,看第二点,公司投苗较少,什么是投苗呢,就是种猪生能繁母猪。

图片来源:同花顺

图片来源:同花顺

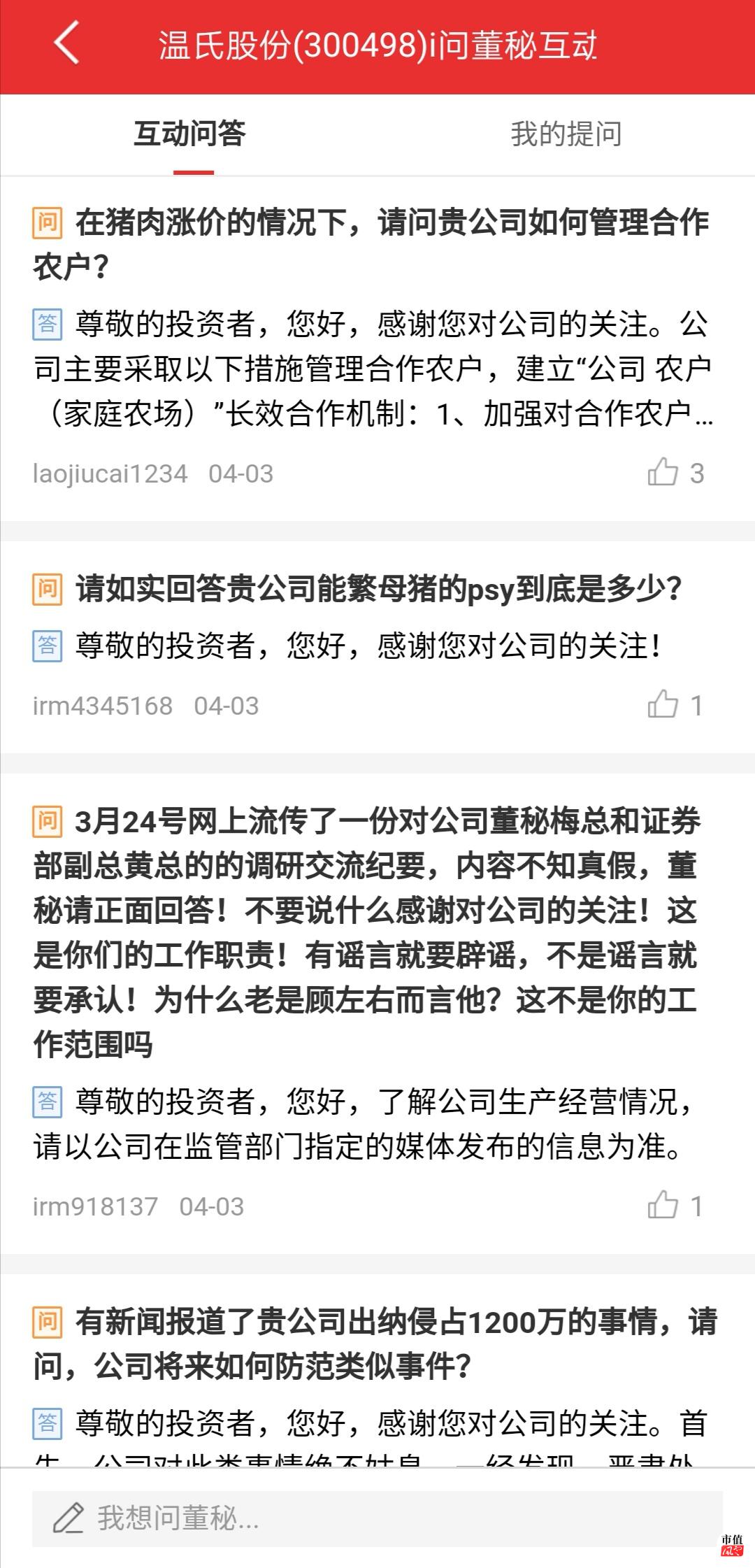

在同花顺和其他软件可以看到投资者互动,仔细看了一下之后,发现投资者只要是问到能繁母猪的情况,董秘都闭口不达。

再看看牧原股份,巴不得专门出个公告,公告自己的能繁母猪数量。

第二个股价不涨原因我认为是成本因素,这个要年报出来具体问题具体分析,但是从快报来看,温氏股份的销售净利率是没有牧原高的。

3、正邦科技

图片来源:同花顺

图片来源:同花顺

这个股最大的亮点就是主动公布了母猪数量,但是就数量而言,哪怕全部都是能繁母猪,没有牧原的能繁母猪数量多。

按照能繁母猪数量乘15的产猪量来说,如果年报披露的能繁母猪数量在所有母猪中占比较多,正邦科技今年销售量不会太差。

图片来源:同花顺

图片来源:同花顺

再看看业绩预告的销售收入,正邦科技的收入是高于牧原股份的,但是净利润只有牧原股份的四分之一。

这进一步说明了,养猪行业的壁垒是成本。

结语

1、国内能繁母猪的数量在历史低位,猪肉的供给跟不上需求,预期2020年猪肉价格会维持在高位。

2、根据养猪行业周期,猪肉供不应求趋势最快也只能在2021年中上阶段得到初步缓解。

3、看好牧原股份今年的业绩,配合这个月底的定增解禁,还有高送转的利好,牧原得是一场大戏。

4、温氏股份的能繁母猪数量预期不会太好,对2020年业绩会有不利影响。

5、养猪行业的壁垒在于成本,成本因素关系到能赚到多少真金白银。

回复

回复