会员

会员 下载APP

下载APP

今天要聊的个股,是华天科技(002185.SZ,以下简称“公司”),因为公司股价创历史新高(复权后0.92-20.8元)后,80多倍市盈率后的回落,让包括机构在内的很多投资者,对继续保持业绩高增长持怀疑态度。

公司股价能否继续创新高。未来走势到底如何,投资者说了不算,评论者说了不算,只有市场说了算,持续稳定经营的亮丽数据说了算。

本文根据公司财务报表,从成长性与盈利能力、管理与运营能力、财务健康性上进行数据对比分析后,再用相对估值法进行理论估值,供各位读者参考。

一、公司性质与经营理念

公司成立于2003年底,2007年11月在深圳证券交易所挂牌上市,主要从事半导体集成电路封装测试业务。封装产品主要有DIP/SDIP、SOT等多个系列,产品主要应用于计算机、网络通讯、消费电子及智能移动终端、物联网、工业自动化控制、汽车电子等电子整机和智能化领域。

(一)公司主营产品与经营大环境

从2020年上半年度的公司主营构成来看,主营来源于集成电路占比96.62%,其次为LED,国内销售19.36亿,占比52.12%;国外销售17.78亿,占比47.88%。

(来源:市值风云“吾股大数据”截图)

再看公司经营大环境。根据中国半导体行业协会统计数据,2020年上半年我国集成电路产业销售额为3539亿元,同比增长16.1%。其中的封装测试业销售额1082.4亿元,同比增长5.9%。

2020年上半年我国集成电路设计业成为三业中增速最大的子行业,为芯片制造和封装测试企业带来大量订单。

(二)研发VS.营销费用决定公司经营理念

在一些发达国家,每年花在研发上的支出占其GDP的3%~4%;对中国高科技类企业来说,研发费用对产品的竞争性来说,起着越来越重要的作用。

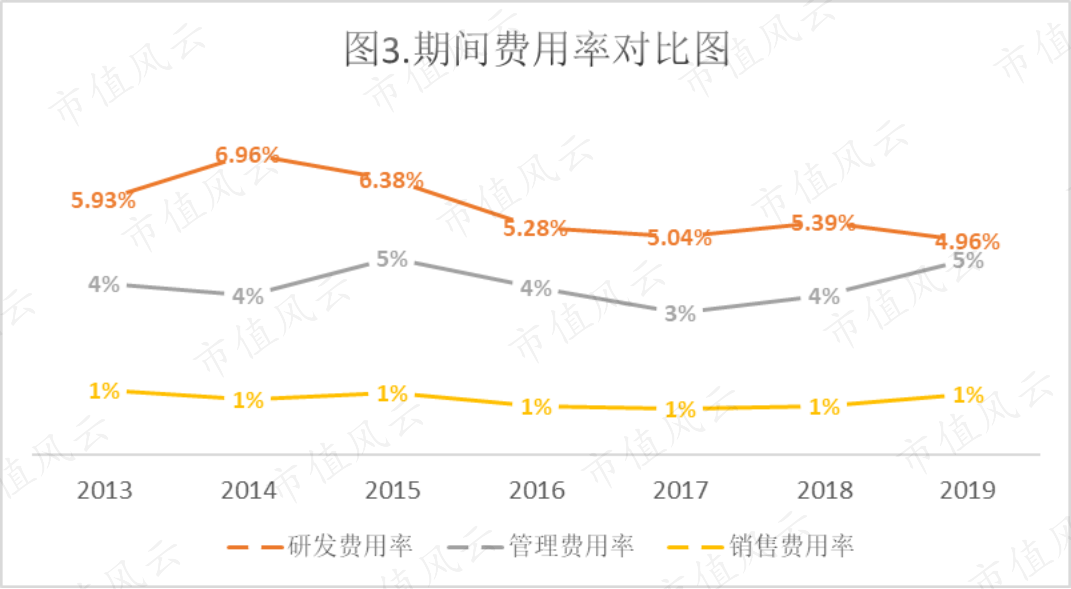

公司近3年研发费用分别为3.53亿、3.84亿、4.02亿,呈持续增加趋势,分别占营收5.04%、5.38%、4.96%。

公司2020年上半年共投入研发费用2亿,获得国内专利授权15项,其中发明专利12项; 美国专利授权1项。在技术和产品开发方面,完成了侧面指纹产品、传感器环境光透明塑封等工艺开发,具备量产能力及批量生产能力。

公司在期间费用率逐年上升,由于管理费用率基本不变,所以主要是研发与销售费用增加,无论是从绝对值、增长率及营收占比上看,公司高度重视研发。

二、成长性与盈利能力:财务主要指标分析

(来源:市值风云“吾股大数据”截图)

(一)营业收入及构成分析

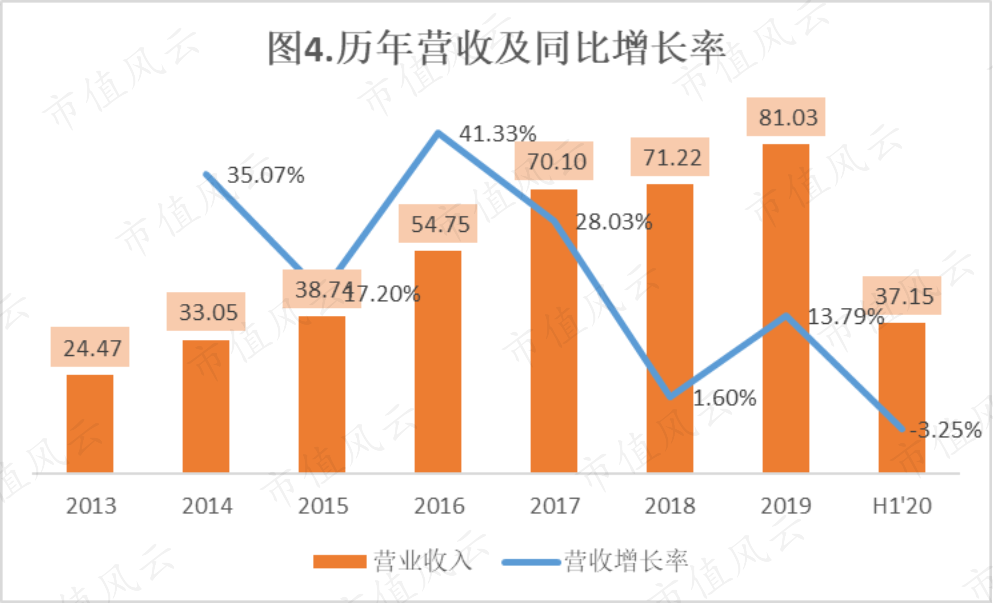

2020年上半年,得益于国内客户订单大幅增长,以及相关成本费用下降等因素的影响,1-6月,公司实现营业收入37.15亿元,同比下降3.25%。近3年营收分别为70.1亿、71.2亿、81.0亿,同比增速依次分别为28.03%、1.60%、13.79%。

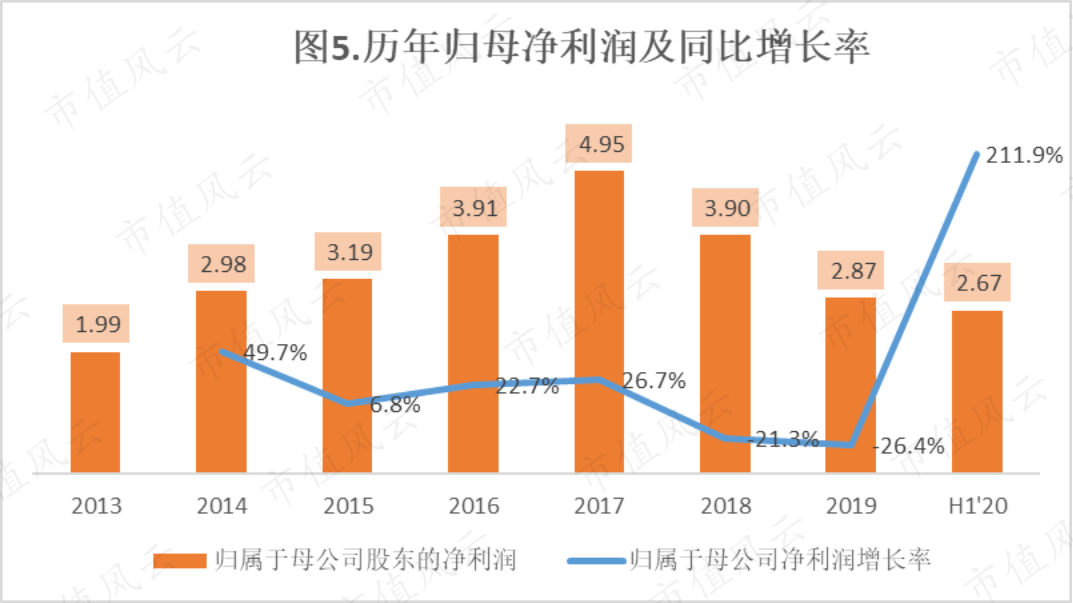

从财报上看,2020年1-6月,归属于上市公司股东的净利润2.67亿元,同比增长211.85%。公司近3年归属于母公司的净利润分别为:4.95亿、3.90亿、2.87亿,呈下降趋势。

2013-2019年,公司营业收入和归属净利润CAGR依次分别为22%和6%,表现出较为明显的“增收不增利”情况,说明公司产品赢利能力一般。

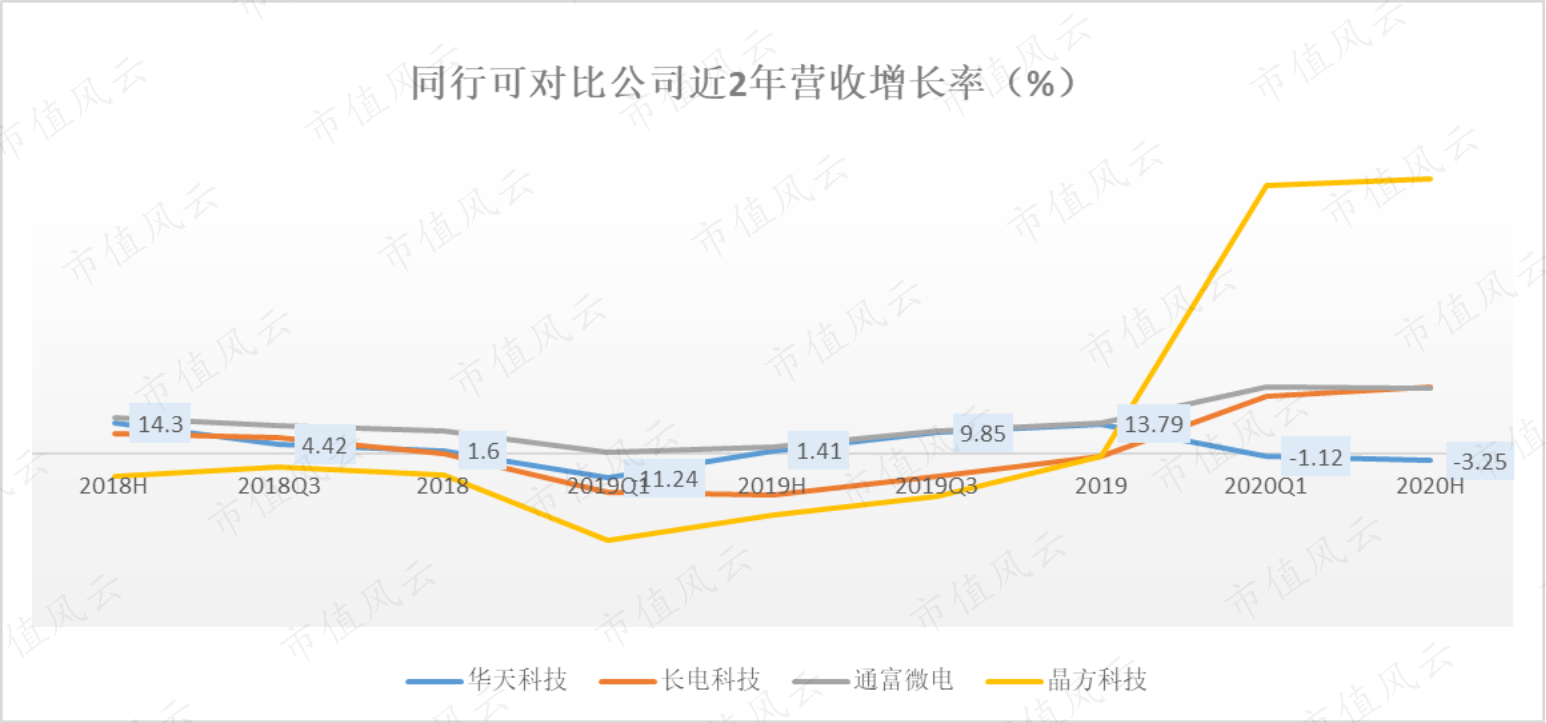

从同属于封测行业的四个可比公司来看,2年来,随着芯片国产化浪潮的发展机遇,其他三企业均在同期的营收增长率呈上升状态,唯独公司反呈下降趋势,是管理还是其他原因,本文不讲故事只看报表,相信一切经营均应反应在报表中,这一点留请读者综合判断。

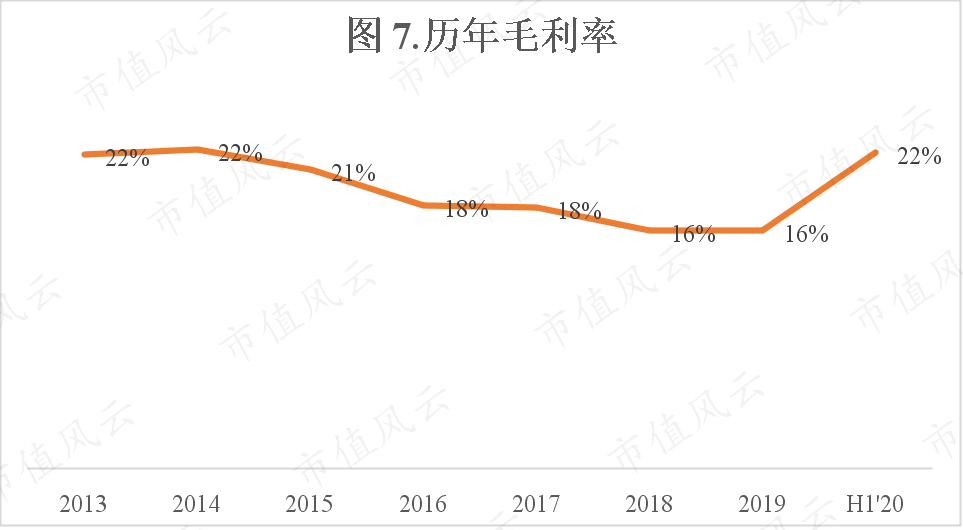

(二)产品竞争力分析:毛利率与销售成本比率

如果市场上同类产品很少,或与同类产品相比,在质量、功能价值占有不可替代的优势,常言道,物以稀为贵,公司当然要采用高价策略,市场竞争力就强,反之则只能用低定价取得平均利润。

公司营业毛利基本来自于主营业务,故综合毛利率与主营业务毛利率较为接近。

公司最近3年的毛利率分别为:17.90%、16.32%、16.33%,自2014年始,从数据上看,毛利率以下降为主,说明市场竞争加剧的同时,公司产品核心竞争力不足。而2020年上半年,毛利率达到22%,显示公司产品竞争力回升。

毛利率就越低,受成本上升的影响越大,与上、下游客户谈判的能力就较弱,没有资格向客户谈更高的要价,对供应商也没有议价能力。

公司成长性好坏的根本原因,来源于公司管理能力,下面分析体现公司管理能力的数据和资产结构。

三 、管理与运营能力分析

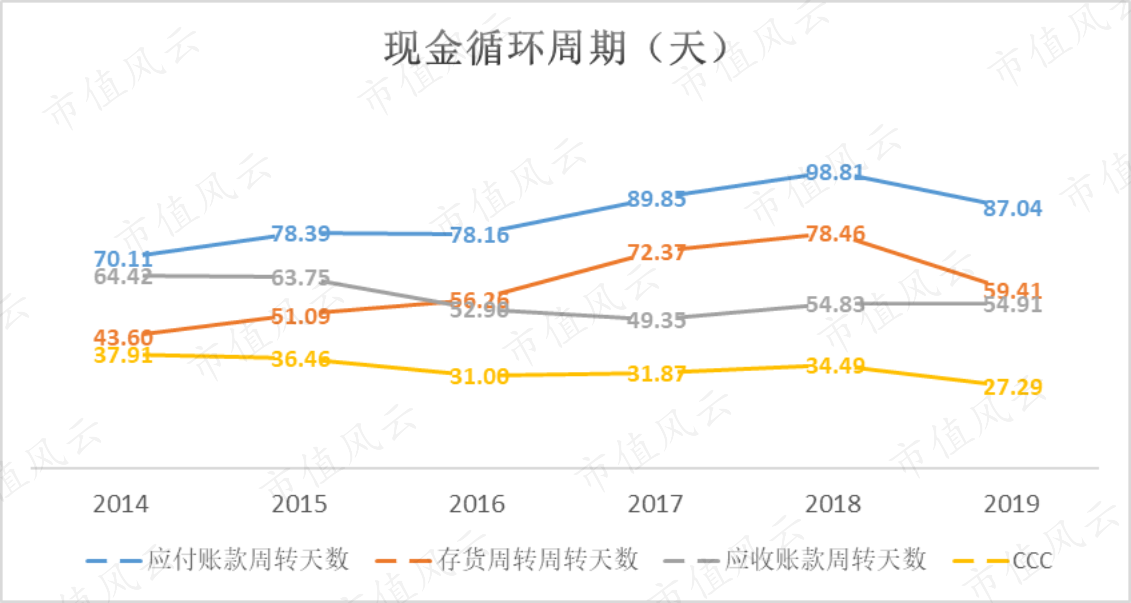

(一)现金循环周期

有学者认为,现金周期缩短是企业效益提升的一个关键指标。

现金循环周期的变化会直接影响所需营运资金的数额。一般来说,存货周转期和应收账款周转期越长,应付账款周转期越短,所需营运资金数额就越大。

此外,营运资金周转的数额还受偿债风险、收益要求和成本约束等因素的制约。

根据公开信息测算,公司2015-2019年的现金循环周期分别为36天、31天、 32天、34天、27天,运营能力有小幅改善。

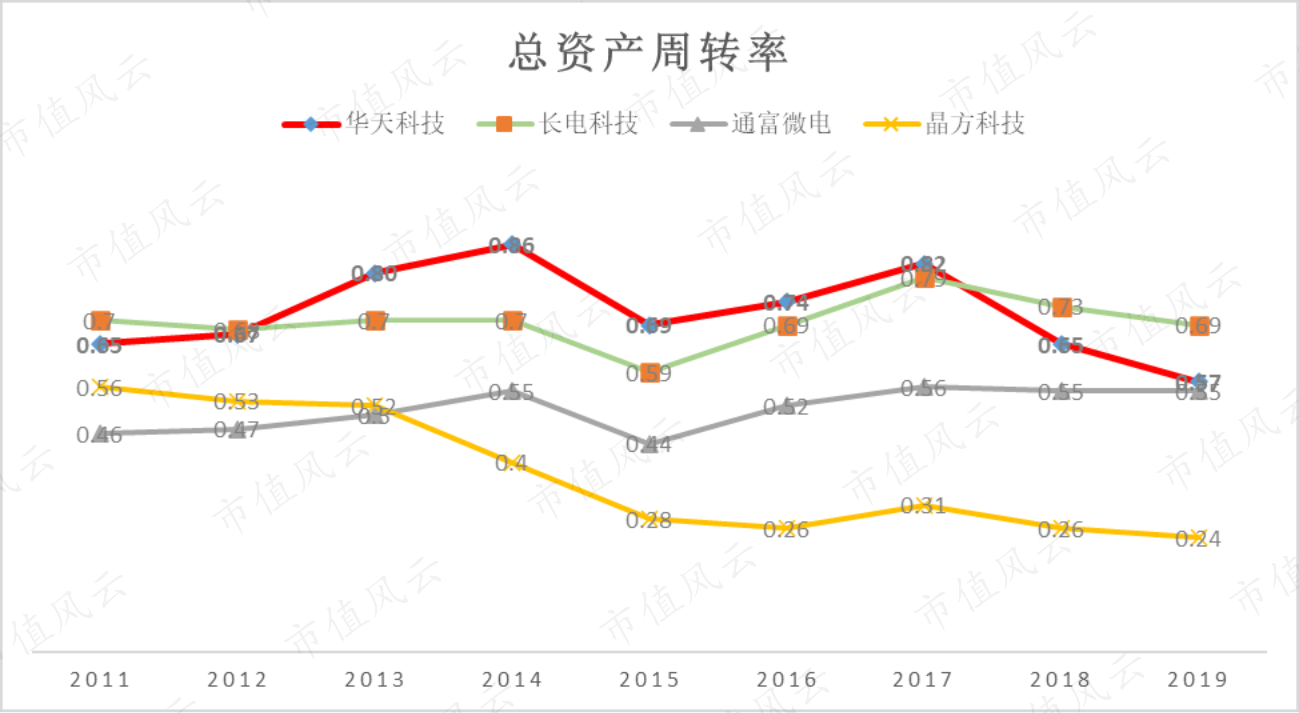

(二)总资产周转率分析

总资产周转率是公司一定时期的销售收入净额与平均资产总额之比,它是衡量利用资产产生收入的能力。

2017-2019年,公司总资产周转率分别为0.82次、0.65次、0.57次,呈逐年下降趋势;总资产周转率越高,销售能力越强,资产投资的效益越好。

在四大封测企业中,总资产周转率对比如图:

从上图可见,公司与晶方科技总资产周转率近3年呈下降趋势,说明公司同等资产每年转化为营收的能力越来越弱,资产投资的效益越来越差。

与可比公司横向对比可知,2017年以前,公司具有较高的资产使用效率,但在整体运营能力跟长电科技相比,尤其是近2年,呈急跌趋势,说明公司在资产管理方面已经出现了问题。

四、财务健康行分析:资产负债表

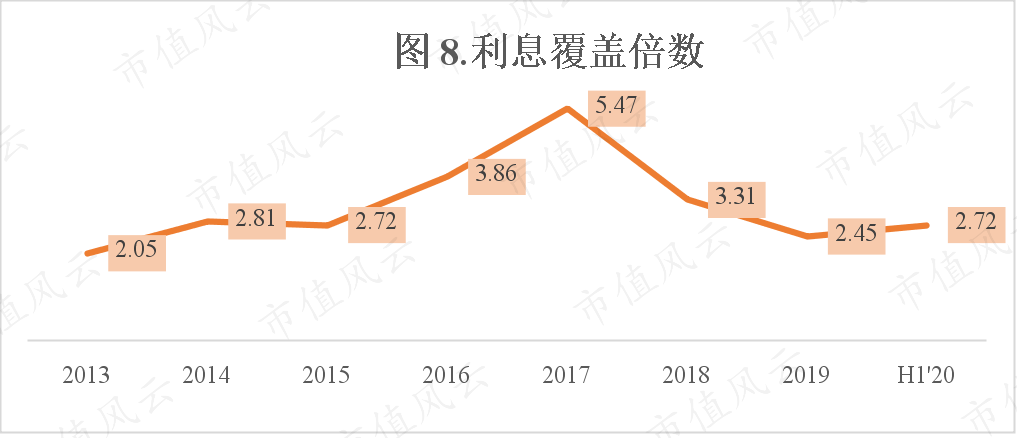

(一)利息保障倍数揭示短期偿债能力

利息覆盖倍数,又称利息覆盖率反映公司经营收益为所需支付的债务利息的多少倍,以衡量公司产生的税前利润能否支付当期利息的指标。

如图所示,利息保障倍数近3年分别为5.47、3.31、2.45倍, 利息保障倍数越大,公司越具有充足的能力支付利息。

图示曲线从2017年后,呈逐年下降趋势,这说明公司获利能力越来越弱,对偿还到期债务的保证程度也趋越来越低。

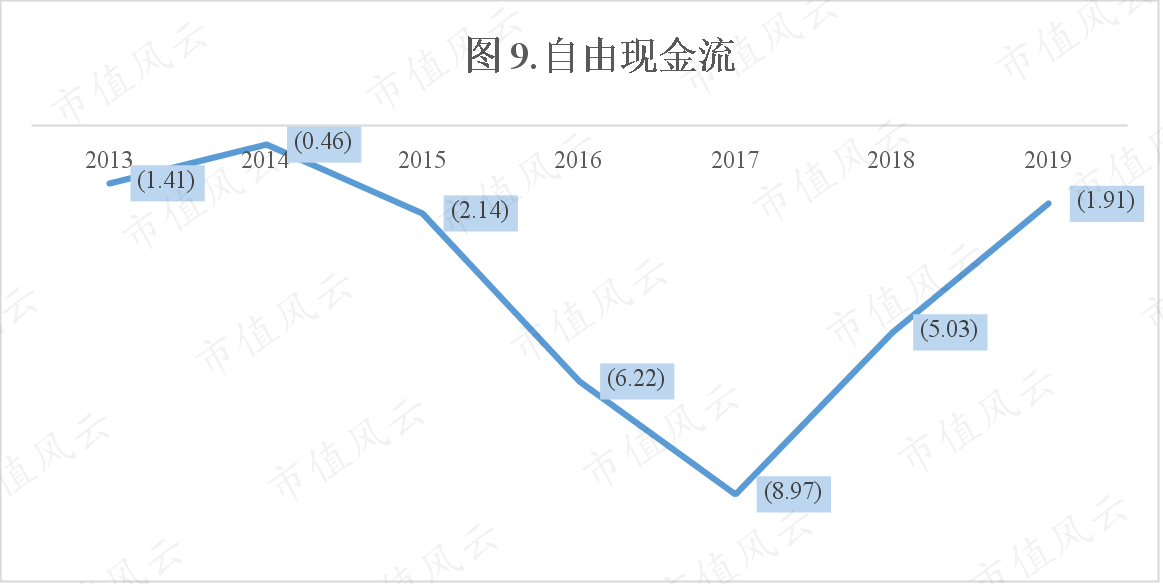

(二)自由现金流情况

自由现金流是在不影响正常经营活动的前提下,公司能够回报股东的最大能力。

如果某段时期的投资额大于同期经营性现金的净流入额,那么,自由现金流就是负数。这个缺额可以通过借款或手头已有现金予以弥补。

2013-2019 年,公司自由现金流量几乎年年为负,合计金额约为流出26亿。

自由现金流为负值,表明公司给付所有现金开支以及运营投资后并没有剩余资金,这一数据更加佐证公司资金不足。公司现阶段产品处于成熟期时,理应销售市场稳定,自由现金流为负值得警惕。

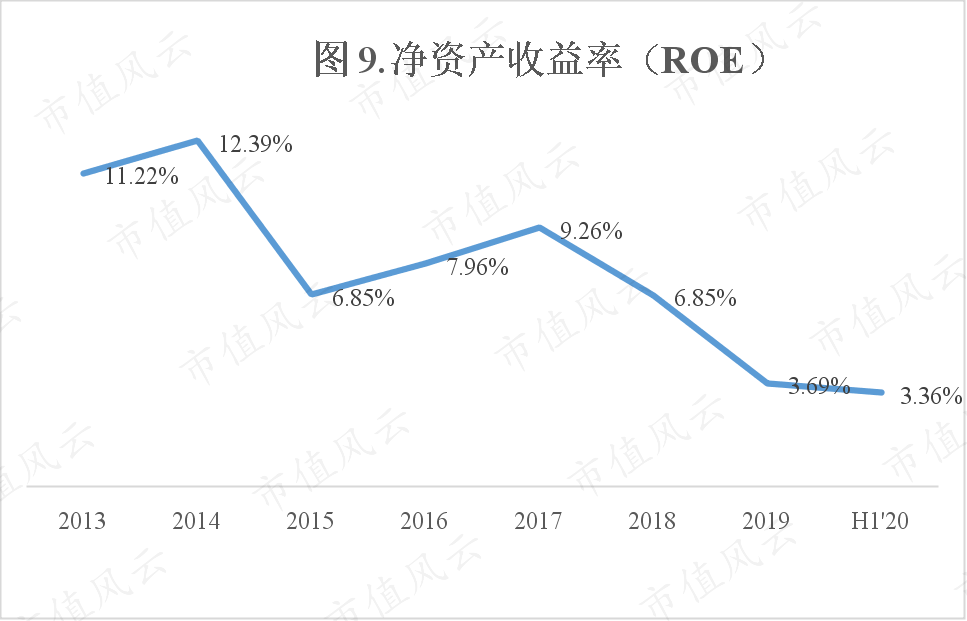

(三)净资产收益率决定投资回报率

公司近3年归属于母公司股东的净利润分别为4.95亿、3.90亿、2.87亿;归属于母公司股东权益合计分别为53.47亿、56.95亿、77.68亿。其资产收益率(ROE)如图所示:

公司最近3年的净资产收益率分别为9.26%、6.85%、3.69%;近3年该比值明显呈下降趋势,净资产收益率越来越低,说明公司自有资产的盈利能力有问题。

五、相对估值法推算理论股价

在投资过程中,有一点要始终牢记,如果要持有或者补仓,就一定要认真分析公司基本面,好行业好公司是前提,被套说明没有选择好入场时机,没有好价格便要管住手。

公司经营状况良好,是持股信心增强能够长期投资的关键要素。现在再用适合这一个股的相对估值法,推算出公司合理市值,再算出其合理价位,以观察股价是否处于高位。

(一)市销率、市盈率、市净率估值法

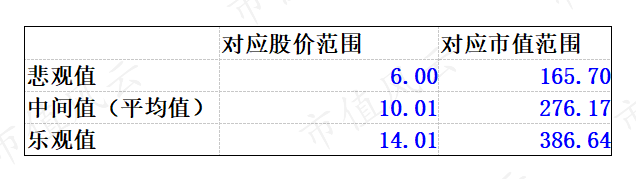

公司2020年因受疫情影响,公司营收为37.1亿,预计全年营收应不低于75亿元,2019年底市销率为2.54倍,而2011-2019年市销率平均值为3.15倍;以公司2020年的营收估值75亿为基础,用平均市销率计算市值,再根据总股本计算出股价为8.55元。

公司2019年基本每股收益0.11元,自2011-2019年的市盈率平均值为20.49倍,在当前芯片国产化的浪潮下,以2019年市盈率65.7倍,2020年归属净利润估值5.5亿为基础,计算市值,再根据总股本得出股价为13.09元。

公司2019年基本每股净资产2.84元,自2011年始9年的市净率平均值为1.44倍,这里以2019年市净率为基础得出股价为7.45元。

(二)未来市值折现法

根据2020年上半年归属净利润为2.67亿,全年约为5.5亿为基数,而公司近2年,其归属净利润以平均24.43%增速持续增长的情况下,则公司未来三年即2023年归属净利润约为11.8亿元,按2011-2019年底平均市盈率20.5倍计,需要考虑当前芯片国产化的风口,有资金在背后推动,故与2019年市盈率65.7倍做一个平衡,暂假定为45倍。假定10%~20%的折现率,逆推估值,再根据总股本得出股价约为14元。

根据公司近2年营收,以平均3%增速持续增长的情况下,则公司未来三年即2023年营收约为91亿元。按2011-2019年平均市销率3.15倍为基数,假定10%~20%的折现率,逆推估值,再根据总股本得出股价约为6.89元。

从公司各种相对估值法所推算的数值,再取平均值为10元,市值区间约为165亿至386亿,对应股价6-14元。

(三)分红与股东权益增长

公司上市13年分红10次,公司在分红方面累计分红3.9亿,股权募资却达到44.9亿,分红不及其9%,2019年股息率0.27%,相当于活期存款利息。

(来源:市值风云“吾股大数据”截图)

截至2020年上半年,公司的总资产、股东权益(剔除少数股东权益)分别为173.3亿、105.0亿。

2015年底公司的总资产、股东权益(剔除少数股东权益)分别为70.69亿、52.86亿,与2020年上半年相比,公司总资产、股东权益同时增长2.45、1.99倍。股价在此期间的上涨,请读者自行对比判断股价是否明显超过股东权益增长。

结 语

公司财务主要指标能够分析说产品赢利能力不足,议价能力能力越来越弱。

资产投资效益越来越差,说明公司在资产管理方面有问题;现金循环周期呈增长趋势,说明公司运营能力有所下降。

财务方面,短期内有偿债的风险、整体财务风险上升;自由现金流多为负值,净资产收益率较低,自有资产的盈利能力一般,投资回报率不高。

总之,在市盈率为70多倍时投资,需要高度谨慎;对小资金来说,现在不具有重大投资机会。

注:

1.坚持用数据说话,不讲故事、不论题材,利用财报数据计算理论值,疑问题寻求同行可比公司求证,力求观点的客观性;

2.98%的数据皆为财务报表数据自动运算生成,相信报表能够显现公司经营“利好”的结果,充分利用经营惯性、连续性;

3.股价涨跌由各种市场因素构成,本文仅仅供参考,请各位谨慎投资,涨跌风险须自行承担。

资料来源:公司官网、公告、市值风云吾股大数据、东方财富网新财务分析。

回复

回复