会员

会员 下载APP

下载APP

祖名股份(003030.SZ),前身为华源有限,成立于2000年,2011年变更为股份公司祖名股份。

2016年3月公司于股转系统挂牌,2019年3月摘牌。挂牌三年期间,共实现转让和增发分别1323万股和300万股,合计1623万股,仅达成可转让的股份数量4845万股的33%。

由于股转系统流动性较差以及公司融资渠道单一,2019年7月公司转战深交所中小板进行IPO,目前已于2020年12月11日过会。

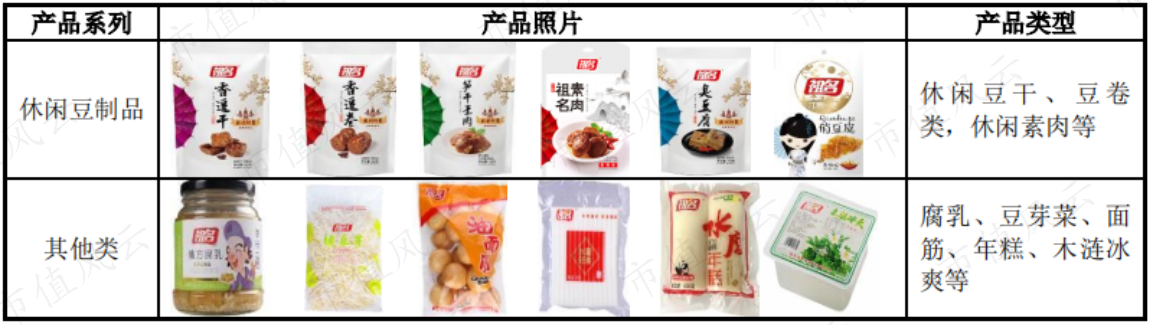

公司从创建至今,主要从事豆制品的研发、生产和销售,包括生鲜豆制品、植物蛋白饮品、休闲豆制品等三个系列,是A股豆制品“第一股”。

(来源:公司招股书,下同)

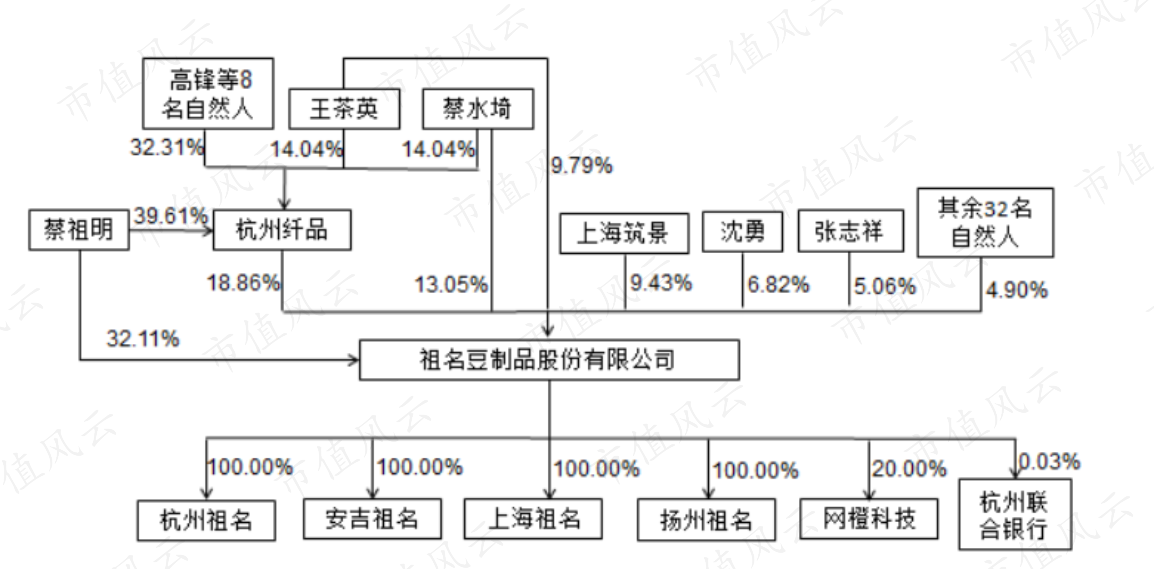

公司为家族企业,控股股东为蔡祖明,实控人为蔡祖明、王茶英和蔡水埼。蔡祖明与王茶英是夫妻关系,蔡水埼为蔡祖明与王茶英之子。

此次发行前,三人直接或间接共计持有公司73.8%的股份,发行后将变为55.35%的股份,对公司有绝对的控制权。

下面我们就来看看这家公司的经营层面是否迫切需要进行融资。

一、营收情况

2017年、2018年、2019年和2020年上半年公司分别实现收入8.63亿、9.39亿、10.48亿和5.68亿,分别同比增长1.4%、8.9%、11.6%和21.57%。

营收增速不断加快,公司表示:主要是由于加强市场开拓,强化区域营销管控造成的。

2020年上半年营收增速较高,公司表示是由于疫情影响居民外出活动减少,因此居家饮食消费豆制品有所增加。

同期,公司分别实现净利润0.41亿、0.64亿、0.90亿和0.50亿,分别同比增长12.1%、54.1%、41.0%和26.8%,以2017年为基准,截至2019年CAGR为48%,增速也还不错。

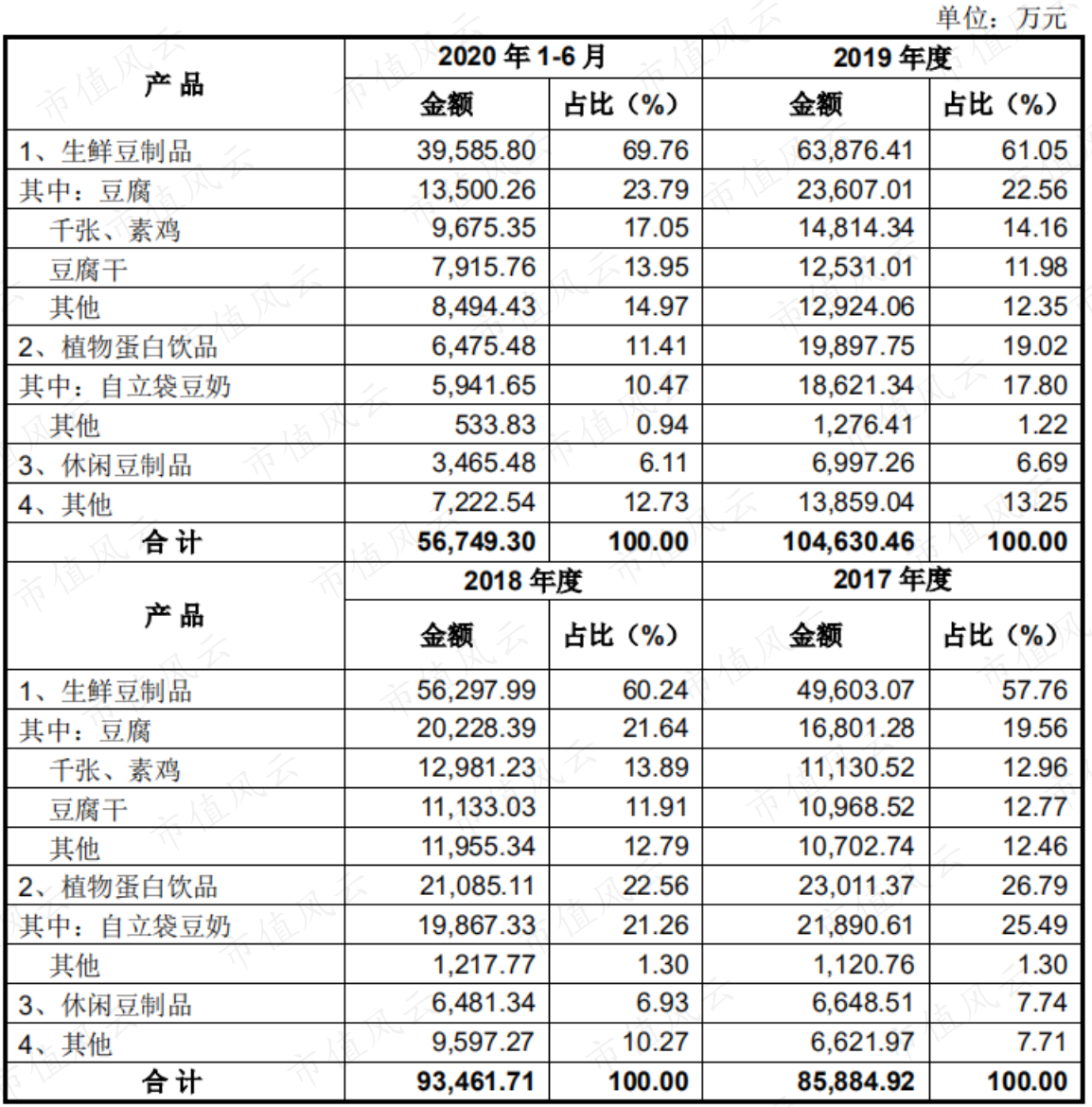

按产品类别划分,报告期内,生鲜豆制品和植物蛋白饮品是公司主要收入来源,营收占比合计分别为85%、83%、80%和81%;休闲豆制品占比较低。

营收占比最大的为生鲜豆制品,报告期内分别为58%、60%、61%和70%,占比不断提升。

其次为植物蛋白饮品,报告期内营收分别为2.3亿、2.1亿、2.0亿和0.65亿,营收占比分别为27%、23%、19%和11%,营收金额和营收占比都在不断下降。

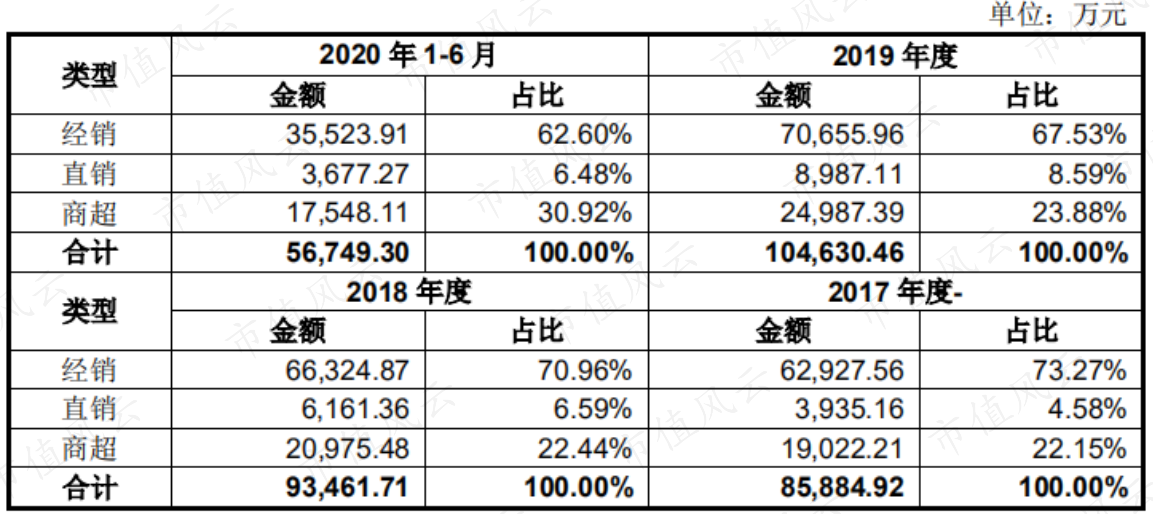

按销售地区分,由于公司及主要子公司安吉祖名、上海祖名、扬州祖名均位于江浙沪地区,且主要产品生鲜豆制品、自立袋豆奶等生产日期(一般为1天)和保质期较短(一般为3-5天),需要冷链运输。

受产品销售半径的影响,公司的销售区域主要也为江浙沪地区,这三个省市的销售占比在90%以上。

按销售模式划分,营收占比从大到小排序分别为经销、商超和直销,2020年上半年占比分别为63%、31%和6%,经销模式营收占比逐年下降,而商超模式和直销模式在逐年上升。

可以看出,经销模式为公司目前主要的销售模式,公司对经销商采用买断式销售,其主要的销售终端为农贸市场、早餐门店、小型超市、便利店等。

公司商超模式主要针对大型的商超客户,目前主要商超客户包括大润发、欧尚、永辉、世纪联华、华润万家、物美超市等。

直销客户为食堂、餐饮机构等,包括海底捞、外婆家、老乡鸡、中饮巴比等餐饮机构。

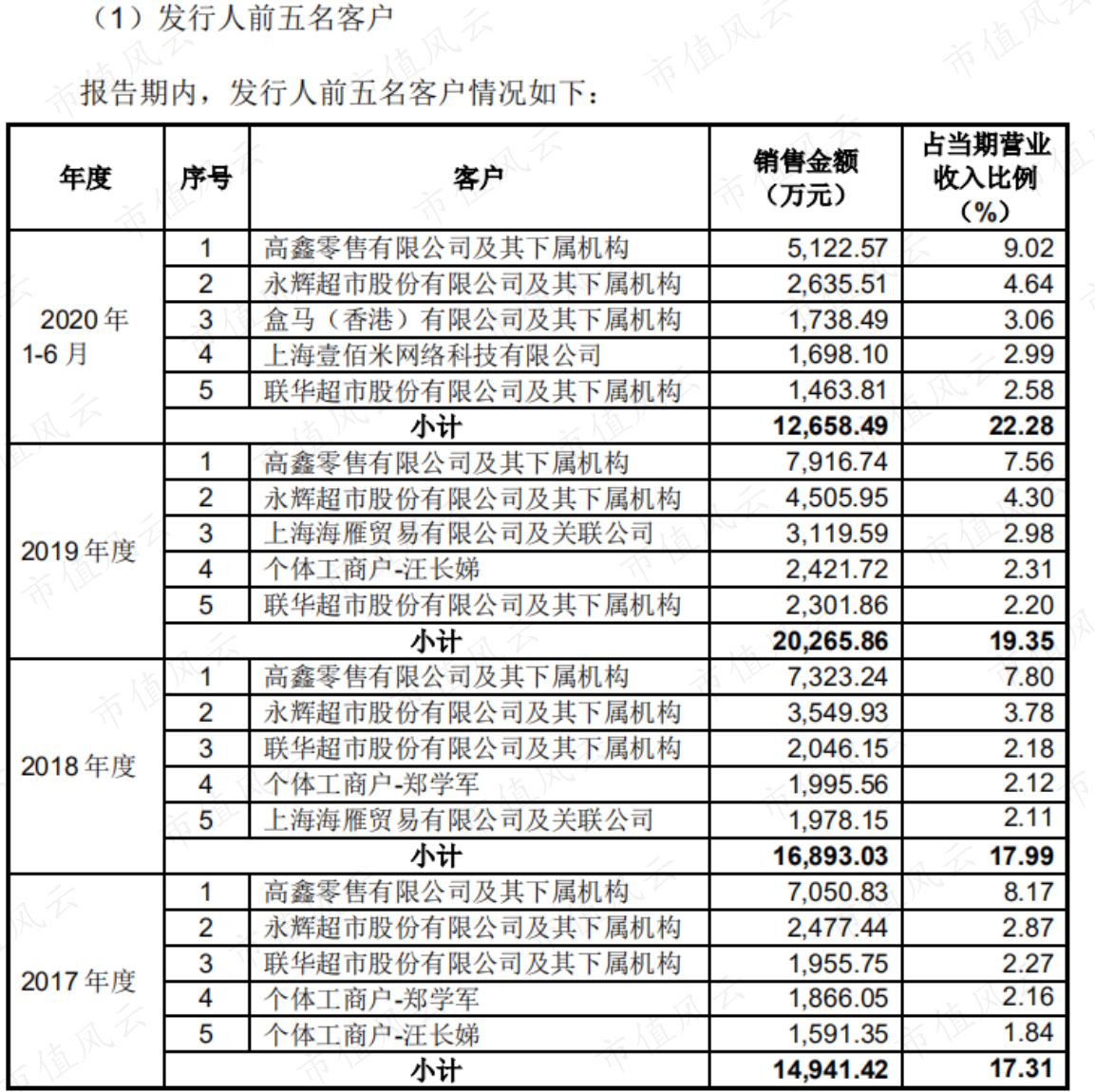

报告期内,公司前五大客户主要为商超客户高鑫零售、永辉超市、盒马和世纪联华,直销客户主要为海底捞(即海雁贸易),经销客户进入前五大客户的有个体工商户郑学军和汪长娣,其中郑学军为公司董事及高管李国平的姐夫。

二、行业地位

2019年豆制品行业获得生产许可证的企业数为5000多家,行业经营模式可以大体分为两类:一种是小微型企业采取的作坊式经营模式,一种是规模企业采用的规模化经营模式。

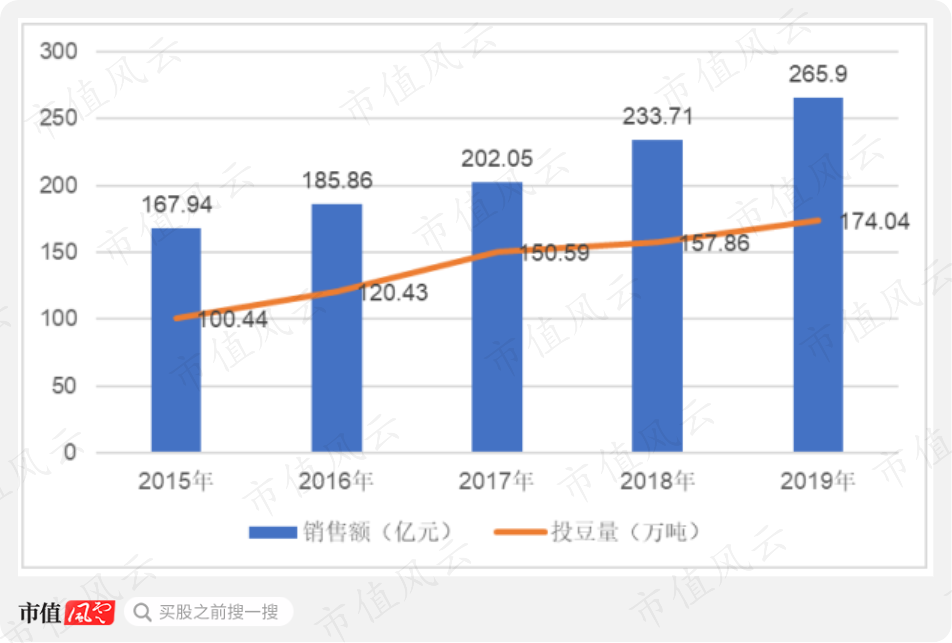

根据市场容量估算,全国豆制品行业整个市场约在1222.25亿元,豆制品50强企业2019年的销售收入为265.9亿元,仅占整体市场规模的21.76%,行业集中度不高,主要是由于我国地域广、人口多,地区差异较大,消费形式千差万別。

根据豆制品专业委员会统计数据,从2015年到2019年,豆制品50强企业投豆量从100万吨增长到174万吨,CAGR为15%,占比从8.73%上升至12.80%,未来豆制品行业将呈现出向大企业逐步集中的趋势。

(2015-2019年豆制品50强规模企业投豆量和销售额)

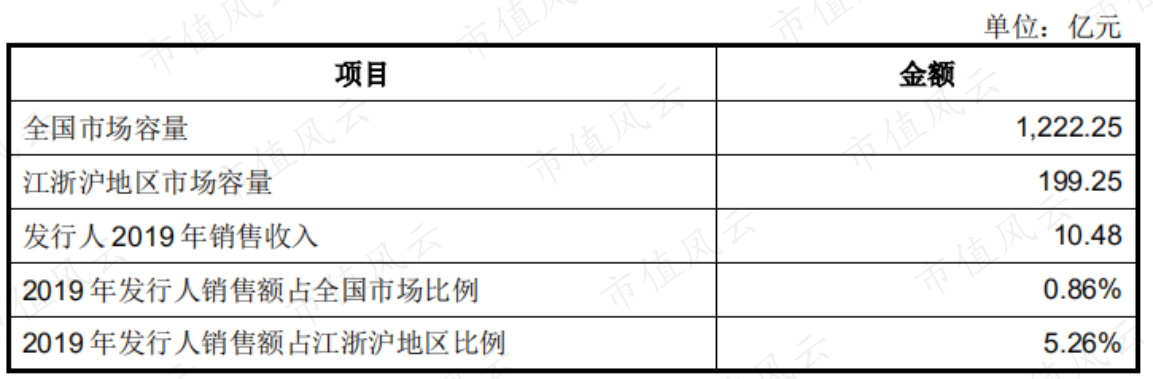

根据营收计算,祖名股份进入50强行列,2019年公司的销售收入10.48亿元,仅占全国市场的0.86%,占江浙沪地区市场规模的5.26%,存在较大的提升空间。

那么下面我们就结合公司目前产能情况以及募投项目新增产能情况,研究一下公司将如何提升营收。

三、大刀阔斧扩产能

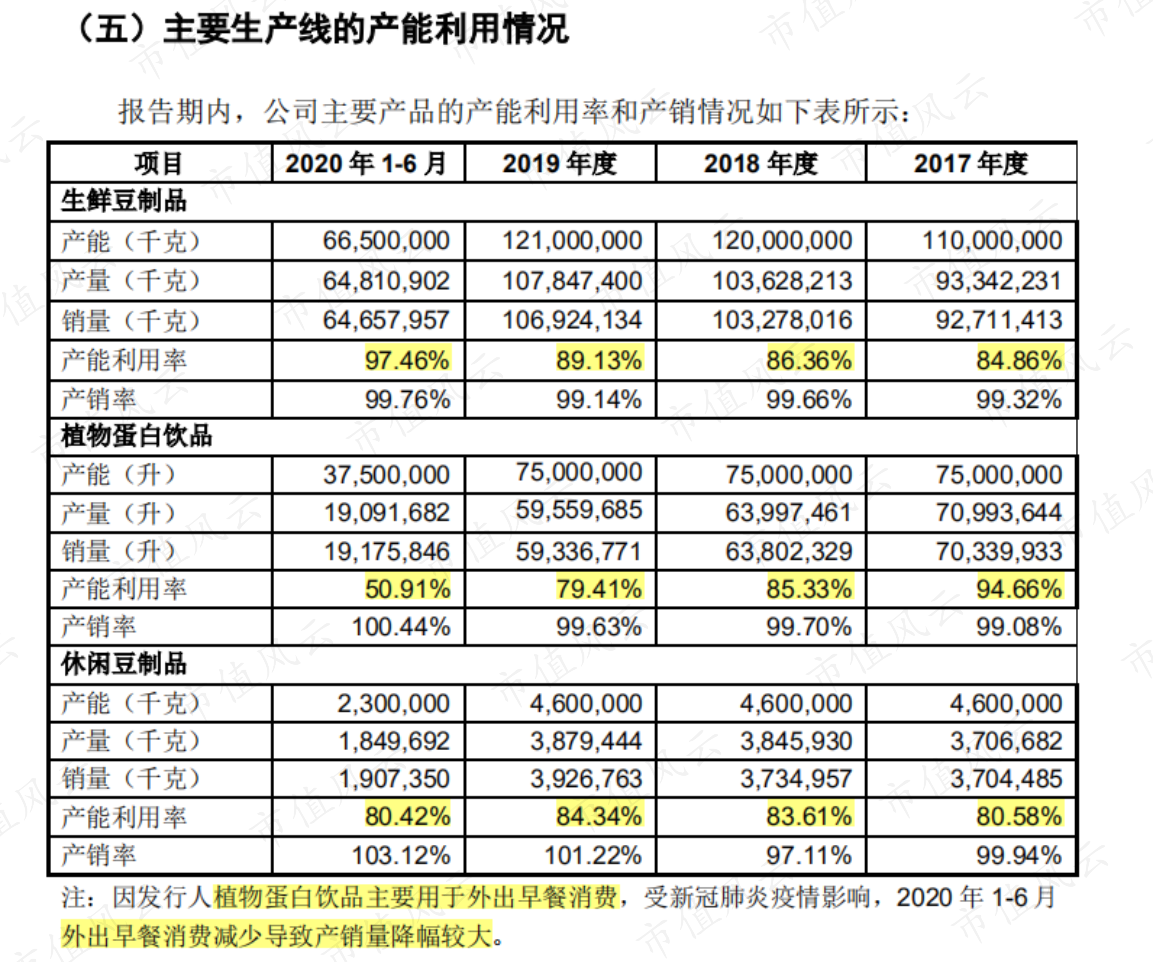

报告期内,公司生鲜豆制品产能分别为11万吨、12万吨、12.1万吨和6.65万吨,有缓慢的增长;植物蛋白饮品和休闲豆制品产能无变化,分别为7.5万吨和0.46万吨。

报告期内,公司生鲜豆制品的产能利用率分别为85%、86%和89%和97%,产能利用率呈增长趋势。

植物蛋白饮品的产能利用率分别为95%、85%、79%和51%,逐年下降,主要系自立袋豆奶销量下降,产量相应减少。因公司植物蛋白饮品主要用于外出早餐消费,受疫情影响,2020年上半年产销量降幅较大导致产能利用率下降较多。

公司休闲豆制品的产能利用率分别为81%、84%、84%和80%,产能利用率变动不大。

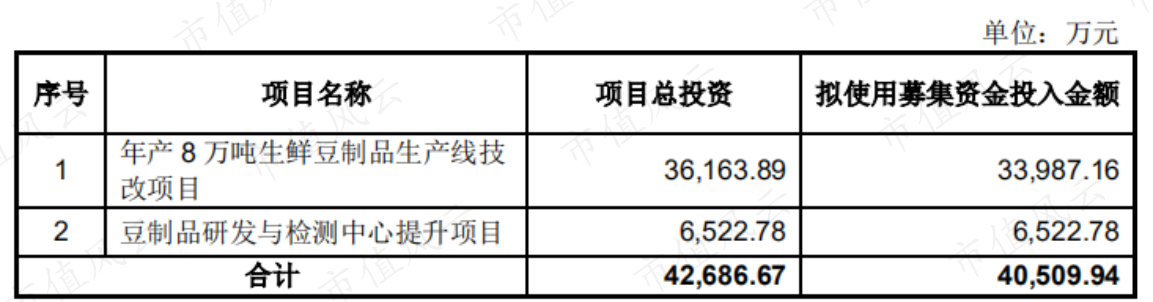

因此,可以看出公司主要产品生鲜豆制品产能在逐年增加的情况下,产能利用率也在不断提高,2020年上半年已接近满产,因此公司此次IPO募投项目之一,即为投资3.6亿用于年产8万吨生鲜豆制品生产线技改项目。

公司称该项目建设期24个月,包括建设期在内,在第4年达到设计产能。工程建设完成后,第一年达到50%产能,第二年达到80%产能,第三年完全达产,完全达产后,公司的总产能为20.1万吨,较2019年提升8吨和66.12%。

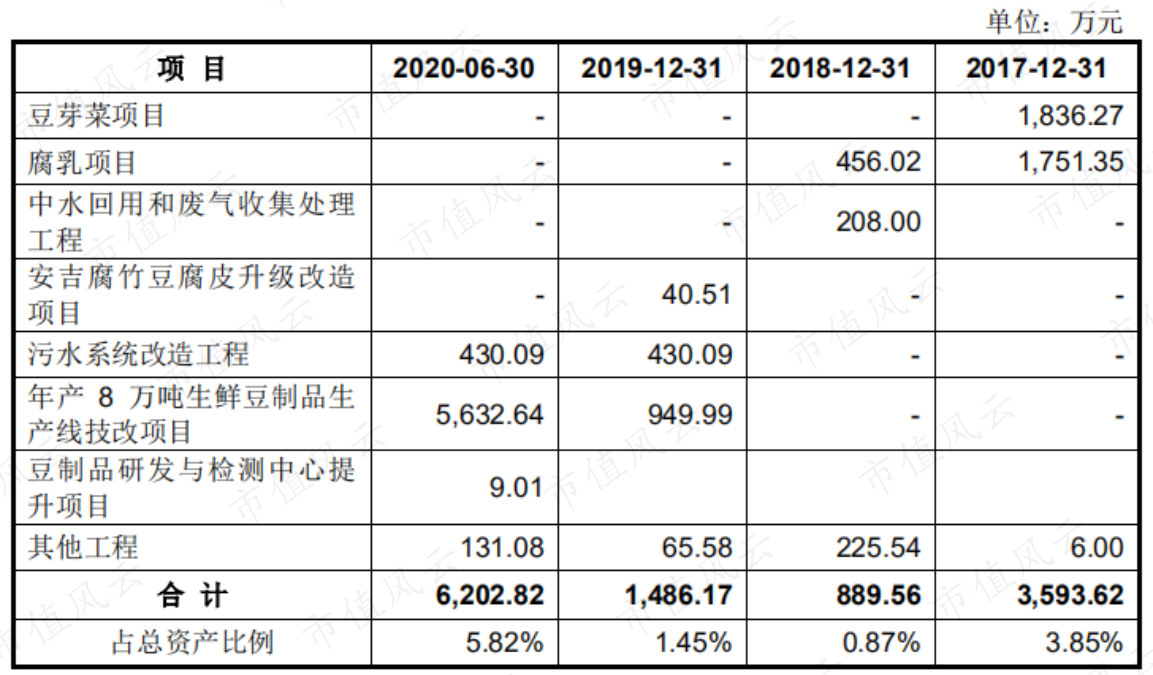

从公司招股书在建工程科目明细可以看出,公司的年产8万吨项目已于2019年开始,由于该项目利用公司原有厂房,不需要进行土建,仅需要进行装修和安装设备等,该项目已于2020年6月部分达产。

那么我们可以推算出公司2020年、2021年和2022年产能将分别达到16.4万吨、18.5万吨和20.1万吨。公司称项目达产年营收将达到4.65亿。

以2019年的生鲜豆制品产能12.1万吨、产能利用率89%、营收6.39亿为基准,粗略计算可以得出,产能8万吨募投项目达产后年营收要达到4.65亿,产能利用率要达到98%。

从前面的分析我们知道,2020年上半年公司生鲜豆制品的产能利用率达到历史最高97%,是由于疫情影响居民外出活动减少,导致居家饮食消费豆制品有所增加。

这显然不具有很强的可持续性。

那么新增产能投产后,要以98%的产能利用率进行生产并销售,就需要极大的提高销售能力去消化,公司对此主要提出了两点措施,分别为加强营销队伍建设开发客户和市场渠道以及提升研发能力。

受限于产品销售半径,公司称8万吨项目的目标销售区域与现有产品销售区域相同,即继续深耕江浙沪区域,而不是向全国扩展。

以2019年为例,江浙沪地区市场容量199.25亿,占全国市场容量比例为16.3%,市场容量巨大,而当期公司营收仅为10.48亿,目前看来公司深耕江浙沪地区没毛病。

公司对于提升研发能力的措施即为第二个募投项目,我们继续看。

四、“轻”研发行业

目前豆制品行业小型企业及小作坊众多,行业整体在研发、创新方面的能力不强,产品同质化严重,技术含量低、经济附加值低,高端、高附加值的产品少。

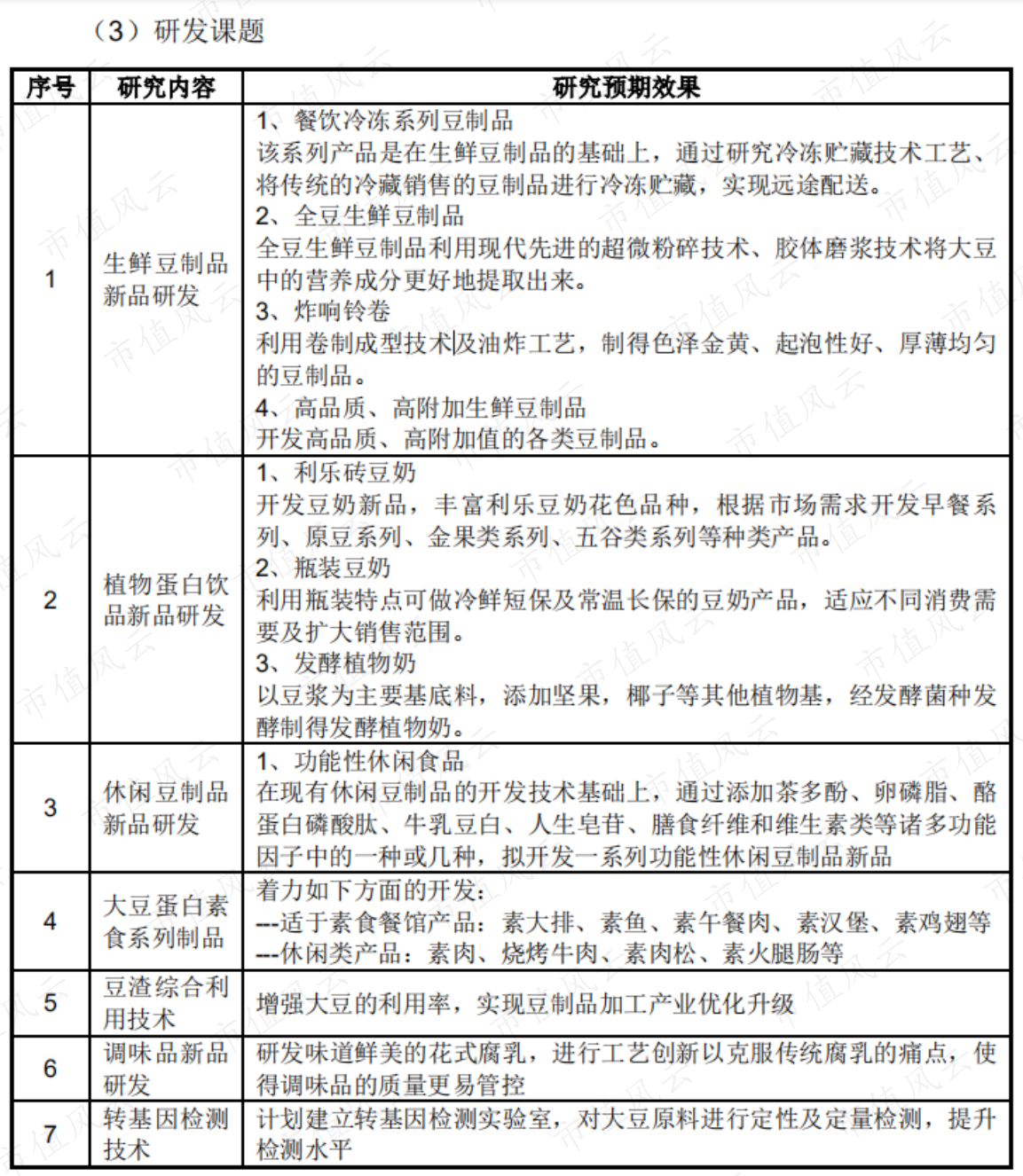

公司豆制品研发与检测中心提升项目,拟投资0.65亿在原有研发中心的基础上,通过增加设备的投入、改造研发场地等措施,搭建和提升产品研发和质量检测平台,以提升产品竞争力从而促进销售。

研发课题主要为公司主要产品生鲜豆制品、植物蛋白饮品以及休闲豆制品新品研发,以及大豆蛋白素食系列制品、豆渣综合利用技术、调味品新品研发、转基因检测技术。

从公司的募投项目来看,公司好像很重视研发,那么我们继续看看公司报告期内研发情况如何。

目前公司及其子公司拥有14项发明专利、43项实用新型专利,全部为自行申请获得。

报告期内,公司研发费用分别为246万、281万、502万和358万,研发费用率分别为0.29%、0.3%、0.48%和0.63%,研发投入并不高。

对比可比公司达利集团(03799.HK)2019年研发成本6203万,研发费用率0.29%,以及2017年至2019年证监会行业农副食品加工业研发费用率均值0.57%、1.14%和0.98%,可以发现行业整体研发投入均不高。

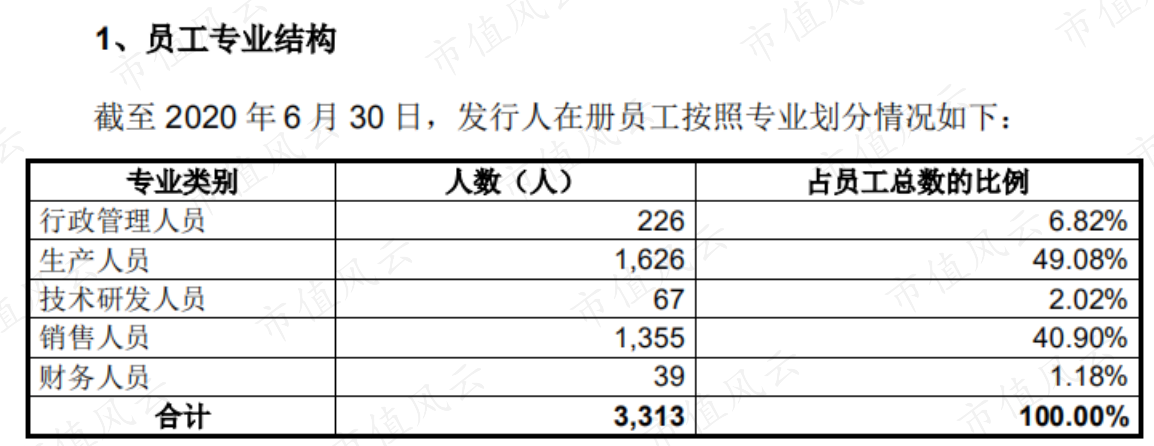

而且公司的核心技术人员,基本都是抓生产为主的,技术研发人员占比仅2.02%。

五、盈利能力

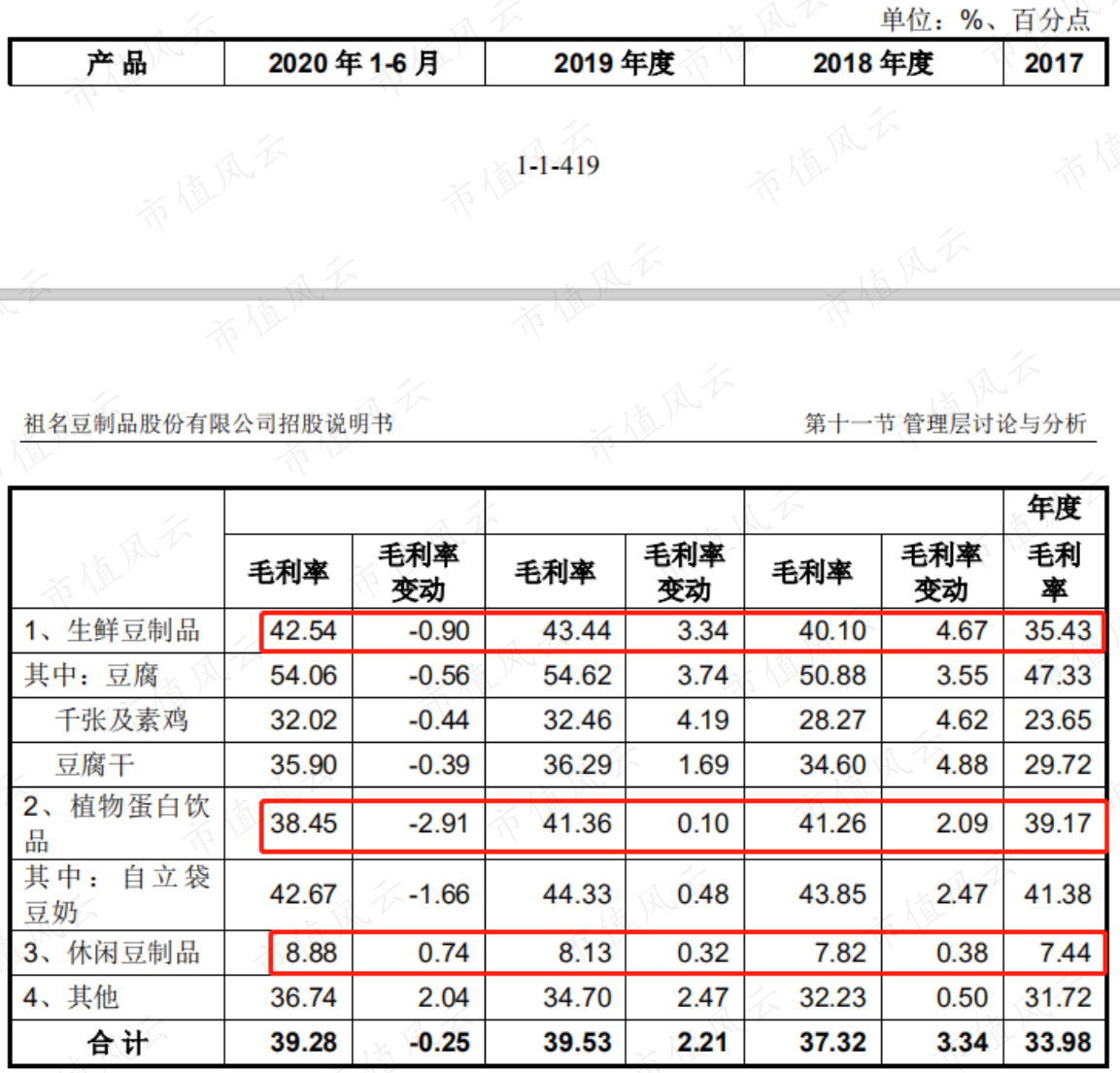

报告期内,公司毛利率分别为34%、37%、40%和39%,呈逐年上升趋势,公司称主要是由于产品销售单价有所提升。

大豆作为公司产品生产的主要原材料,占生产成本的比例较高,其价格波动将对公司毛利率有一定影响。

2020年上半年公司毛利率有所下降主要是由于黄豆采购价格提高造成的,2020年上半年,黄豆采购价格每千克4.3元,较2019年上涨15%。

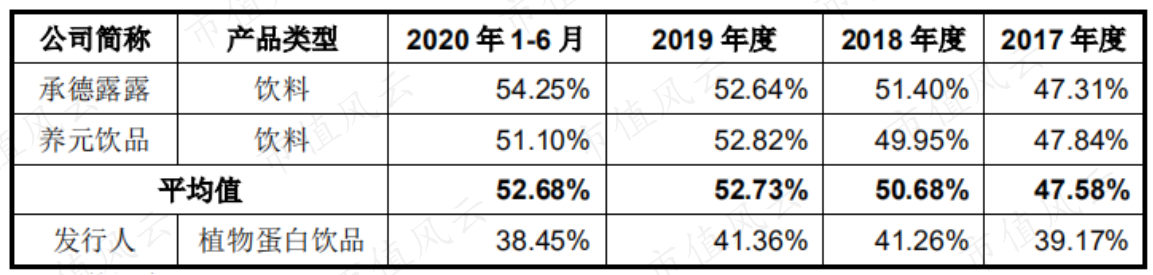

分产品来看,公司生鲜豆制品和植物蛋白饮料毛利率与公司整体毛利率相当,其中生鲜豆制品毛利率与行业相当,而植物蛋白饮料毛利率低于行业平均毛利率10个点左右,主要是由于公司植物蛋白饮品知名度相对较低以及规模较小。

休闲豆制品毛利率较低,小于10%,主要是由于休闲豆制品竞争激烈,且公司规模较小,成本较高。

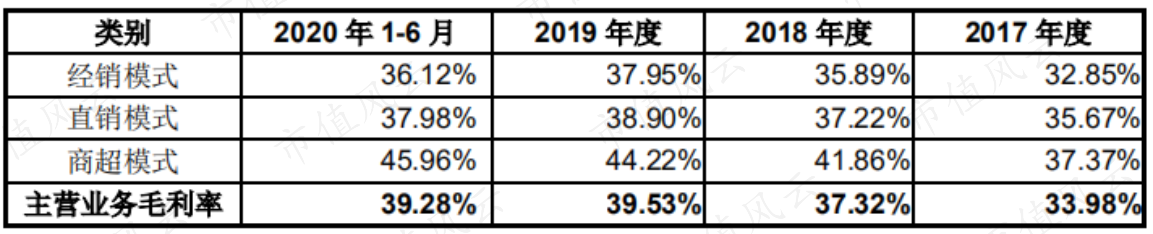

按销售模式分类来看,毛利率从高到低排序分别为商超模式、直销模式和经销模式,这也符合商业惯例。

一般来说,商超模式下,需要在商超渠道投入一定的促销费、广告宣传费等费用,使得毛利率空间较大;而直销模式中,公司直接面向餐饮、食堂等终端客户进行销售,减少了中间环节,公司不承担市场销售费用,毛利率相对较低。

而经销模式中,公司产品出厂后一般还需要通过经销商以及终端零售渠道等中间环节后实现最终销售,因此需要给经销商和零售端留出一定的利润空间,毛利率最低。

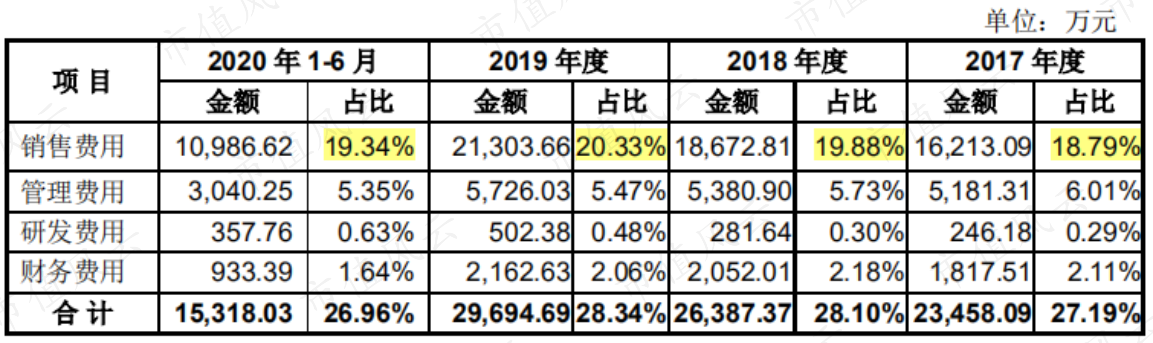

报告期内,公司的期间费用率分别为27.2%、28.1%、28.3%和27.0%,比较稳定,因此公司净利率与毛利率保持相同的逐年上升的趋势,分别为4.8%、6.8%、8.6%和8.7%。

期间费用中销售费用率为大头,各年均在20%左右,其次为管理费用率和财务费用率,研发费用率占比最小。

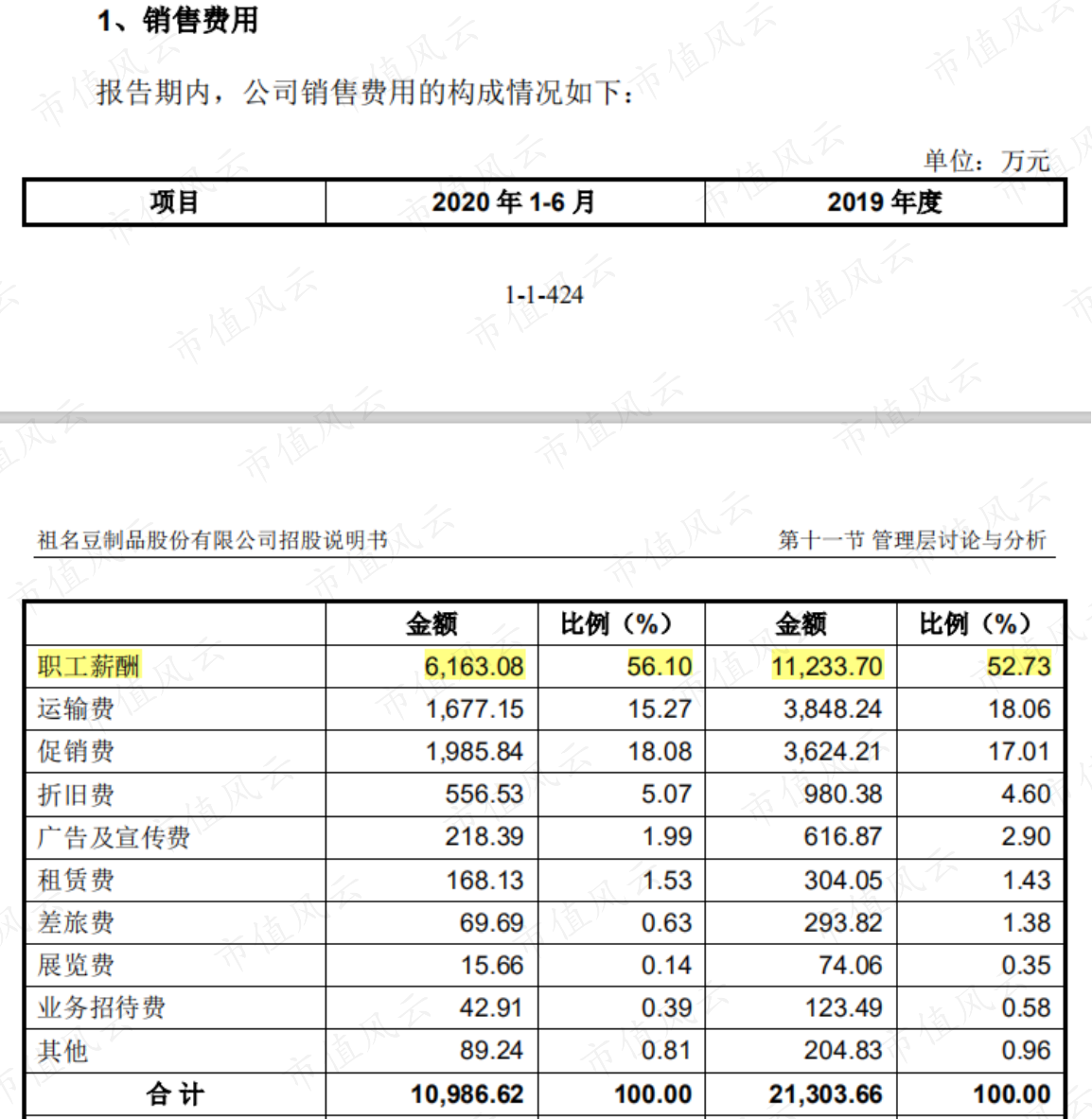

销售费用中,职工薪酬占比较大,达到50%以上,这也侧面说明了公司的产品所在的市场同质化严重,需要投入较多的销售费用去维持营收增长。

而公司未来如果真的能在研发上下功夫,加大研发投入,开发出较爆款的产品以促进营收增长,才能以98%的产能利用率消化新增产能。

六、营运能力

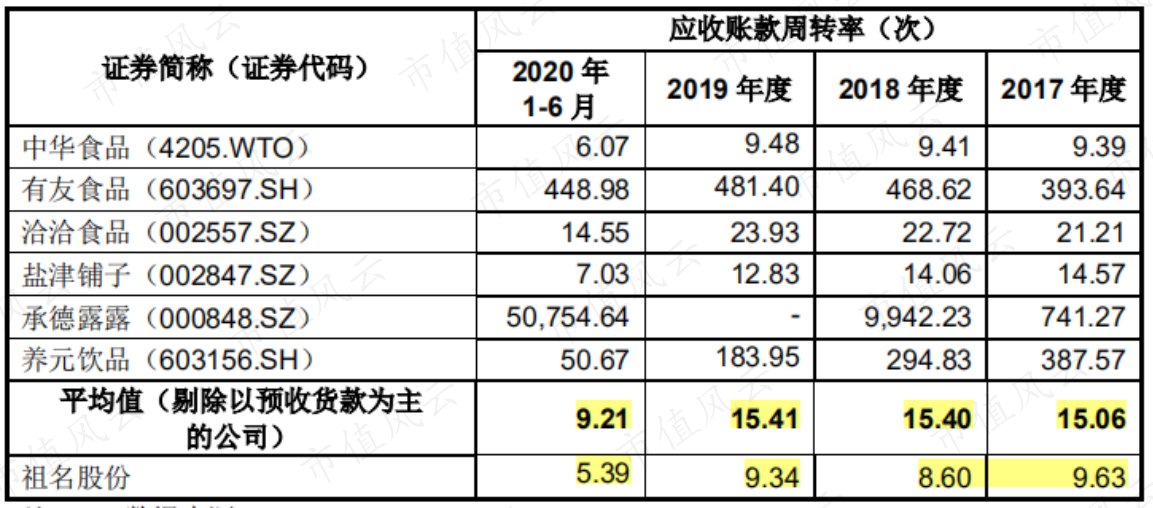

报告期内,公司的应收账款周转率分别为9.63、8.6、9.36和5.39,呈下降趋势,公司称主要是由于商超客户的收入金额及收入占比逐年增加,且商超客户应收账款的账期相对较长导致的。

公司对直销客户的信用期一般为1-2个月,对经销客户和商超客户的信用期通常为1-3个月,而商超客户还需要每月进行对账后才开票,因此账期相对经销客户要长一个月。

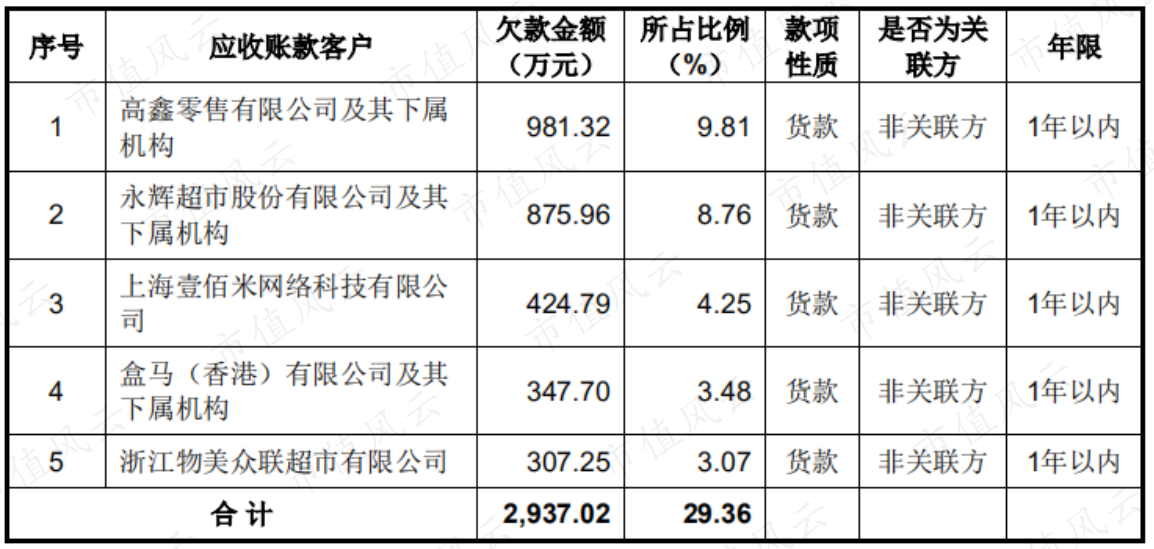

如截至2020年6月30日,公司前五名应收账款客户均为商超客户,其期末金额总计2937万,占到当期应收账款账面余额的29%。

与可比公司均值相比,公司应收账款周转率较低,主要是由于公司的品牌影响力相对较弱,可比公司中承德露露、养元饮品、有友食品主要以预收货款为主,洽洽食品和盐津铺子信用期较短。

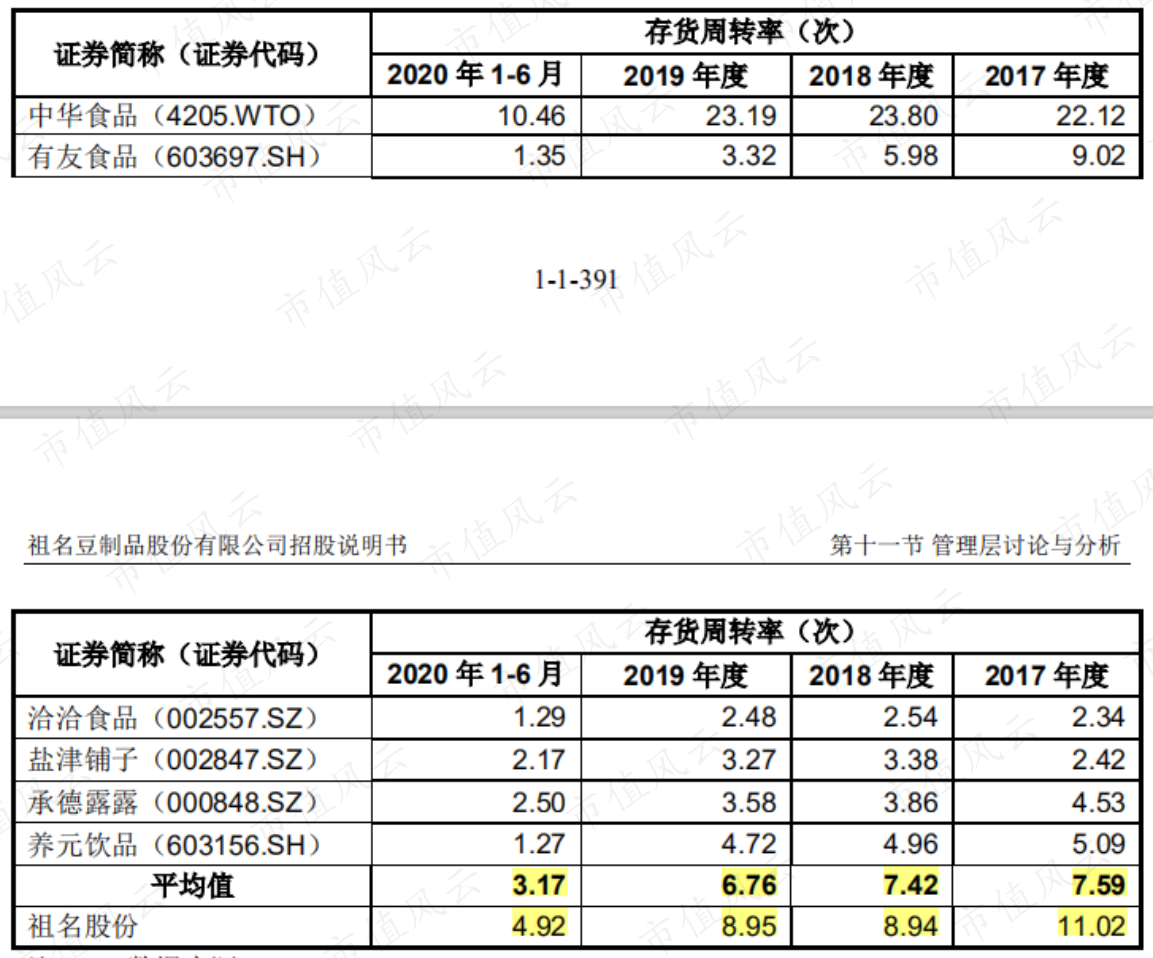

报告期内,公司的存货周转率分别为11.02、8.94、8.95和4.92,2018年较2017年有较大的下降,公司称主要是因为腐乳生产线投产,腐乳生产周期较长,使得2018年末在产品大幅增加导致的。

而由于公司产品以生鲜类为主,产品生产周期和保质期都较短,销售速度快,因此存货周转率高于行业平均。

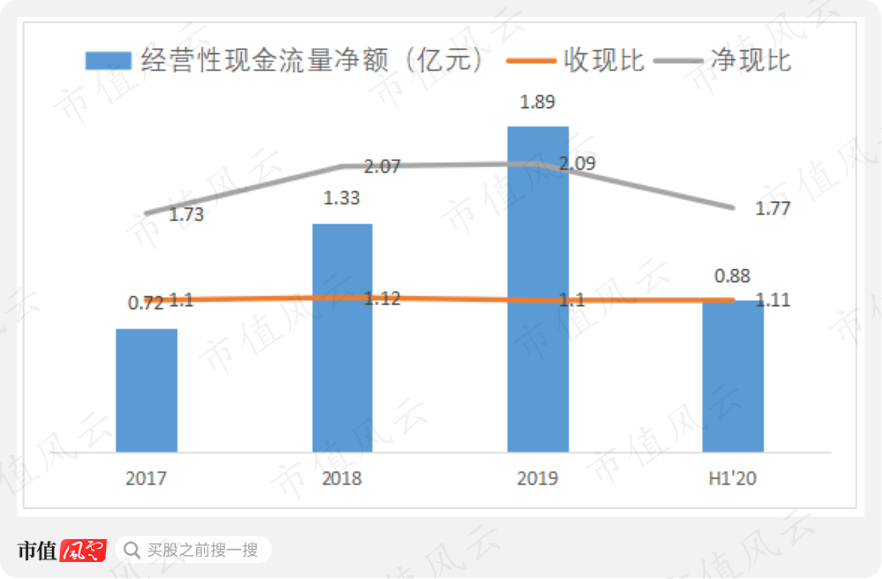

七、现金流稳定

报告期内,公司分别实现经营性现金流量净额0.72亿、1.33亿、1.89亿和0.88亿,收现比维持在1.1左右,净现比一直大于1.7,说明公司获现能力较强,现金流状况较为健康。

这主要是公司对经销、直销和商超客户的信用期均在3个月内,回款情况较为稳定。

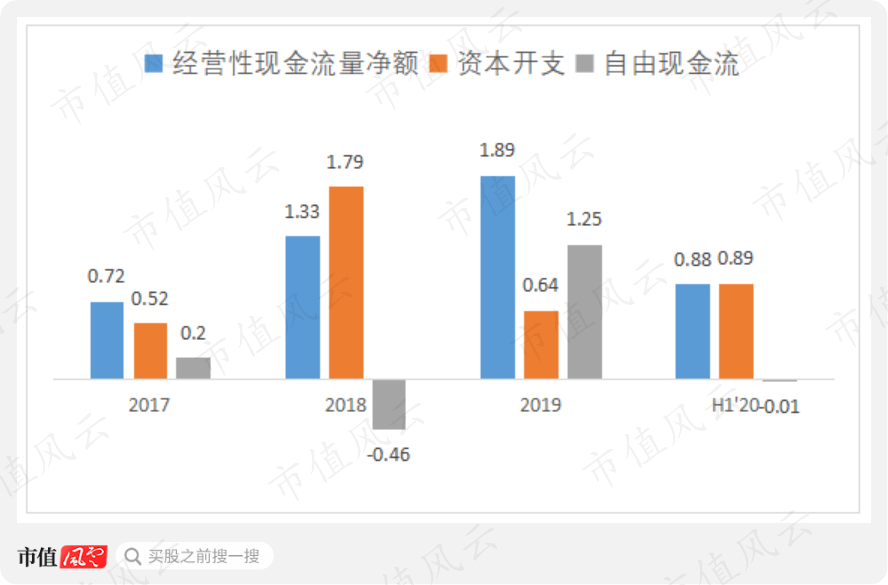

报告期内,公司资本开支金额分别为0.52亿、1.79亿、0.64亿和0.89亿,资本支出金额相对较大,导致同期自由现金流波动较大,分别为0.2亿、-0.46亿、1.25亿和-0.01亿。

2017年至2019年,公司累计分红0.42亿,占同期累计自由现金流0.78亿的54%,占同期累计净利润1.95亿的22%,分红力度也还不错。

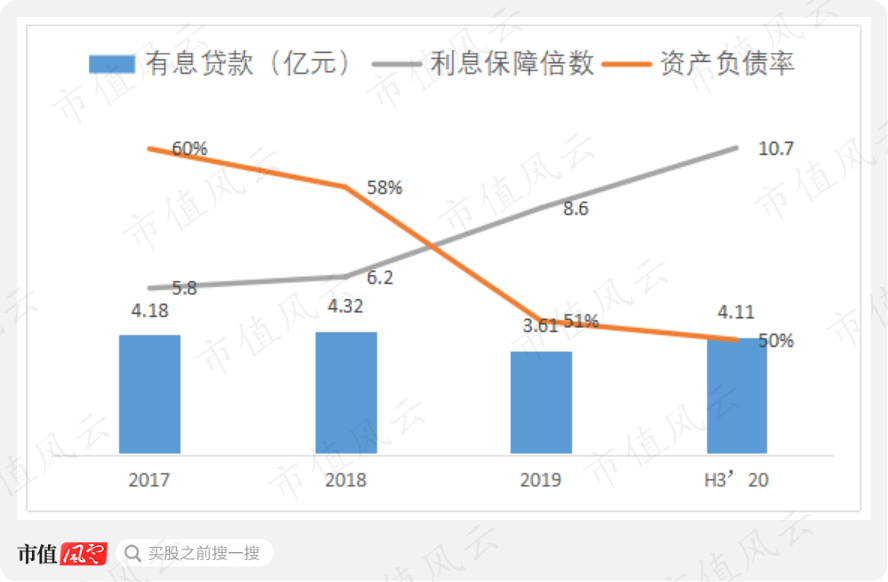

由于公司资本支出不断,报告期内,公司的有息负债金额保持在4亿左右,EBIT随净利润不断增加,因此利息保障倍数有所提升,由2017年的5.8上升至2020年上半年的10.7,短期偿债能力有所增强。

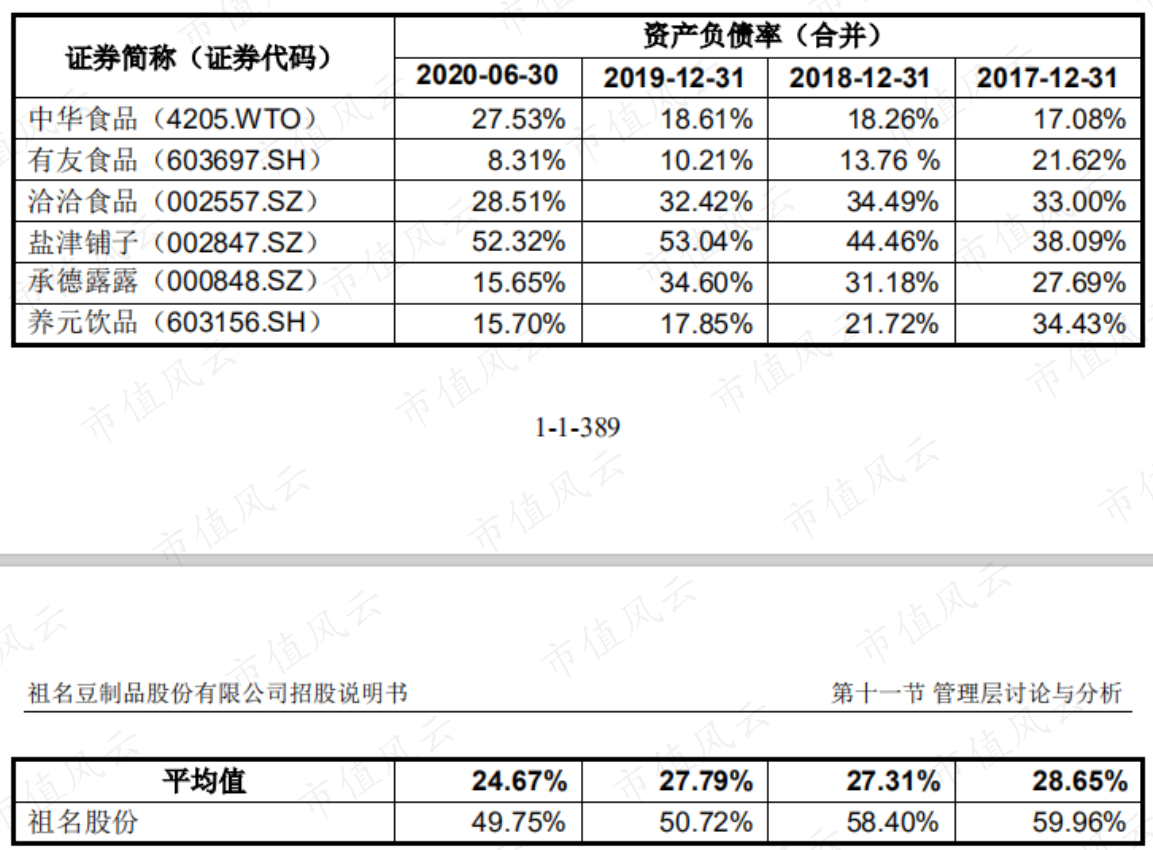

公司资产负债率在50%以上,高于行业平均的30%左右,公司称主要是因为公司的融资渠道较少,融资方式较为单一。

结语

在市场集中度较低、产品同质化严重的生鲜豆制品行业,公司能够实现还不错的营收利润增速,主要依赖20%左右的销售费用率来驱动。

而且公司可以通过产品提价实现毛利率和净利率不断提升,说明公司产品还是有一定竞争力的,可谓是行行出状元。

目前,公司主要产品生鲜豆制品产能利用率已接近满产,此次公司IPO募投项目用于扩大产能和提升研发,以维持营收增长。

公司的回款情况较为稳定,现金流情况较为健康,分红力度也还不错。

希望公司能够在IPO成功,融资渠道打通之后,依旧专注主业,做一块好豆腐。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复