会员

会员 下载APP

下载APP

经营背景:公司的第一大客户APPLE陷入困境

苹果公司最新公布,截至2019年6月29日的三个月里,总收入小幅上升1%,至538.1亿美元,较前两个财季收入下滑的走势有所改善,但利润同比下降13%,至100.4亿美元。

报道指出,苹果公司包括iPad和Mac等其他业务均实现收入增长,抵消了iPhone销售额下降12%的影响。服务业务的销售额增长12.6%,至114.6亿美元,为2015年以来最小的季度增幅。

在第二季下滑22%之后,苹果公司第三季在华销售额下滑4%,至91.6亿美元。市场研究公司Canalys的数据显示,在苹果的第三财季,中国智能手机市场的出货量下降了6%。

2018年从全国手机销售来看,苹果已经跌落了曾经卫冕榜首的神坛。国产手机华为、oppo、vivo以及华为荣耀占据了四甲,而苹果屈于第五,同比相比销量下降了5%。

更为注意的是2018年手机出货量也出现了负增长,跌破4亿大关,这也是连续第二年迎来负增长。由此看来苹果在华销售地位已经变得有点危险。

不仅是手机,受国内品牌的影响,苹果平板和苹果便携式设备的销量也受到波及。2018年国内三大平板品牌分别是苹果、华为、联想。虽然苹果依然位列榜首,但相比于上一年,销量下降了0.8%,出货量为2212万台。便携式携带设备2018年的销售量分别是小米、华为和苹果,分别为532.8万台、438.8万台、229.4万台,占据了国内市场额度的50% 。

根据相关统计,截至2018年底,三星电子和SK海力士两大韩系制造商在全球半导体市场的占有率达到74.6%。而根据三星财报,半导体芯片业务是三星电子最大的利润来源,其中存储器芯片业务更是贡献了80%的营业利润。可见,三星的业务收入受APPLE产品的滞销也影响巨大。

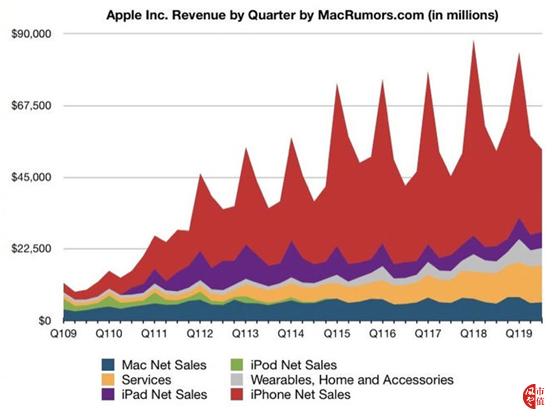

从上图来看,苹果公司的主要增长源在于服务业务,以及可穿戴设备、家用设备及配件,而传统主力IPHONE 业务已经开始见顶回落,且季节性收入波动巨大。

同行对比:依赖苹果业务的A股上市公司这两年普遍业绩下滑

工业富联

类似的苹果供应商还有歌尔股份、大族激光、得润电子、长盈精密、蓝思科技等等公司。

上面这些公司这两年都增速下滑。唯独立讯精密是一朵奇葩!难道它就不受第一大客户陷入经营困境的影响吗?

APPLE公司给立讯精密2017年、2018年分别创造的收入是83.5亿元和161亿元,接近翻番,真是神奇。

立讯精密的投资建设资金自给能力

由上图可见,公司自我造血能力(自由现金流)不足,经营活动现金净流量远远不能满足投资需求。公司的营业利润与经营活动现金流量净额的数值比例关系波动巨大。其中,2017年的营业利润现金含量特别低,比其他年份低很多,非常诡异!虽说公司当年的存货增加了不少,可是,在2018年公司存货照样大增的情况下,公司的营业利润现金含量却并没有进一步降低。此处不知何解!

也因此,公司账面上经常是大额现金(货币资金)与短期借款并存。公司上一次募集的定增资金还没用完(调减了使用计划12亿)、还在花16亿银行理财,这边却又想再次大额发债融资了。

大额融资

最近就在7月份,公司计划发行30亿可转债,用于某些项目的技改、扩建、新建和补充流动资金(7亿元)。然而,公司在2016年的定增募资还没有用完,且更改了多项募投项目。此外,今年的一季报显示,公司现有可用货币资金近55亿元。 (详细图文请参阅WX公众HAO ,实时解盘罗宾汉)。

截至 2017 年 12 月 31 日,公司募集资金账户余额为人民币 712,767,644.88 元,各类通知存款账户余额为人民币 170,222,802.42 元,购理财产品余额为人民币 1,321,500,000.00元。 2018 年度募集资金所产生的利息为人民币49,990,216.24 元。截至 2018 年 12 月 31 日,公司募集资金账户余额为人民币 267,108,340.94 元,各类通知存款账户余额为人民币 80,000,000.00 元,购理财产品余额为人民币 148,800,000 元。

除此之外,公司在2018年还发放了12.4亿元的委托贷款。不知道这笔贷款是放给了公司的上游供应商还是下游采购商啦,还是放给了大股东下属的关联企业了呢?难道仅仅是为了赚点利息差吗?

2018年的自有资金委托理财总金额远远高于2017年。但是,结合公司在2016年的定增募资结余资金以及公司的货币资金、存货水平等指标来看,2017年的资金宽裕程度应该明显好于2018年,那么,为何2017年的理财规模和利息收入会明显小于2018年呢?

以公司年报中的理财产品年初年末余额数据以及年度理财收益来做简单的平均值计算,可大致算出:公司2017年和2018年的理财产品年化收益率分别为约2.137%、2.304%,远远低于公司的银行贷款利率。因此,实在搞不懂公司为何每年要拿十几亿资金去做理财?

2016年定增募投项目的进展及变更

截至 2018年 12 月31 日,募集资金结余 49,590.83 万元。根据公司第四届董事会第六次会议决议,公司计划在确保不影响募投项目建设进度的前提下,自董事会审议通过相关议案之日起两年内,使用不超过8 亿元人民币的闲置募集资金和不超过 15 亿元人民币的闲置自有资金进行现金管理,购买安全性高、流动性好的低风险、有保本约定的投资理财产品。

由上图可见,在7个募投项目中,有三项发生了部分变更,缩减了投资规模。上述募投项目在2018年度给立讯创造了约7.43亿元的新增利润,占公司2018年总利润27.23亿的 27.29%,占2018年新增净利润的72%。多数项目是在2018年9月底才完成建设期、达到预定可使用状态,不知道上述利润是否有过高之嫌?

大股东的频繁减持

今年三月,大股东连续出现两次大额减持。同时,大股东的股权还处于高比例质押状态。2019年一季报显示,大股东立讯有限公司(香港)的质押比例超过66%。不知道大股东的减持是为了在体外培育某些产业,还是仅仅为了改善现金流、改善生活?

竞争对手与竞争环境

正如公司在2018年年报里所表述的那样,“作为传统业务,多年以来,公司在消费连接器领域的优异表现已获得业内的充分肯定与认可,但基于消费电子互连产品的需求饱和、接口归一化、消费电子连接传输无线化,公司在多年前已将互连产品布局领域转至通讯、汽车、工业、医疗等市场,这些市场将随着通讯环境升级,产品需求的技术门坎、需求量将持续升级扩大,当然,目前该行业内最具竞争实力的厂家主要集中在欧、美、日,下表为立讯未来互连产品的国际优秀同业的历史和表现。说明了立讯在该市场的机会和挑战并存,虽然公司是率先进军国际连接器市场并具备潜力与国际连接器巨头竞争的少数中国大陆企业之一。” 公司的竞争对手其实都很强大,而且在国际高端产品领域占据了较大的市场份额。

只是不知道公司的这些竞争对手这两年的效益是否都像立讯精密那样出现了快速增长,还是说,都将市场拱手让给了立讯?

近几年的行业发展及竞争状况

据报道,全球连接器市场的销售规模由2009年的343.90亿美元增长至2017年的601.16亿美元,年复合增长率7.2%。从区域分布来看,中国已经成为全球最大的连接器市场。不过,连接器高端技术和高端产品目前基本由行业国际巨头垄断,国际巨头已纷纷在中国建厂并不断扩产。外资厂商连接器约占中国连接器市场的比重超过50%。世界前十大连接器企业的市场份额已经从上世纪80年代的38%提升至2017年的61%左右。

从上面的两张图来看,外资企业(包含富士康即工业富联601138)仍然占据了全球市场的前五六名。立讯精密Luxshare 虽然有进步,但进步不明显(从2.2%到2.6%)。

我国约有连接器生产企业700家。2017年,全国连接器行业销售收入达到2483.91亿元,同比增长8.32%;据前瞻产业研究院估算,2018年连接器行业销售收入约为2602.99亿元,增长约4.8%。

主要疑惑与对后续发展的大胆猜测

公司聘用的会计师事务所是立信所。公司新近更换了财务总监,新总监是一位台湾人士。

万一公司出现第四季度单季业绩增速大幅下滑,笔者大胆猜想,公司可以给出以下几点解释:

1)、受到了国际经济贸易形势恶化及主要客户收入下降的蔓延性影响。

2)、存货需大幅计提减值准备。公司常年保持着高额存货,且2018年和今年一季度都出现了存货快速增长,但是由于电子产品有快速升级换代的特征,因此不排除后续会有高额减值。

3)、主要竞争对手大幅扩产,行业竞争加剧。

4)、公司的原材料采购及人工成本等大幅上升。

5)、“以公允价值计量的金融资产”中的外汇远期交易出现大额亏损。

6)、研发支出形成的收入扩增效应大幅减弱。(公司每年的研发金额奇高,2016-2018连续三年的研发费用没有丝毫资本化;且不相称的是,公司获得授权的发明专利很少。再说啦,一些简单的中低端连接器需要那么多的研发费用?)

上有所好,下必甚焉!自国家财政部发布新的会计准则、要求将研发费用从管理费用中单列出来之后,自创业板、科创板火爆开市之后,所有的所谓科技企业都在弘扬大力投入研发的精神。全国层面的研发费用占比提升率以及专利申请情况都开始大力向国际社会宣扬啦。然而,这里面有多少跟随性企业的研发会成为零效益的无效支出呢?有多少属于造假呢?又有谁知道,远在海外的麻省理工学院、耶鲁大学的实验室里正在进行着什么样的颠覆性的创新呢?

网上对于立讯精密作为血汗工厂的抨击非常多。当然,我也不知道这些批评指责是否是恶意差评。不过,对于一个劳动密集型企业来说,要想每年新招很多员工以冲抵离职跳槽、保持快速增长,应该也是不太容易的吧?

暂且假定公司财报是真实的话,个人预测,公司的业绩可能会从本年的三季报开始(之前基数低),增速一直下滑到明年的中报期(苹果5G产品生产季)、共计约三个财报期间。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复