会员

会员 下载APP

下载APP

东边日出西边雨,道是无晴却有晴。

2026年5月26日起,京沪高速线、合蚌高速线上时速300-350公里及200-250公里及以下的动车组列车公布票价统一上浮了20%。

这意味着以后从北京南坐到上海虹桥,二等座公布票价将自662元升至近800元的水平。也难怪消息一出,网络上“越来越坐不起高铁了”之类的忧虑之声不绝于耳。

但若换个角度审视,这起事件的受益者又是谁呢?答案不言自明——上市公司京沪高铁(601816.SH)。

一、坐拥核心资产,“躺赢”属性突出

京沪高速铁路是世界上一次建成里程最长、技术标准最高的高速铁路,同时也是“八纵八横”高速铁路主通道之一,连接“京津冀”和“长三角”两大经济区,可以说是我国最重要的一条高铁路线。

作为京沪高铁的投资、建设及运营主体,京沪高铁在A股市场中的稀缺性可谓与生俱来。

深挖下来,这家公司的稀缺性并不止于此,还体现在商业模式上。

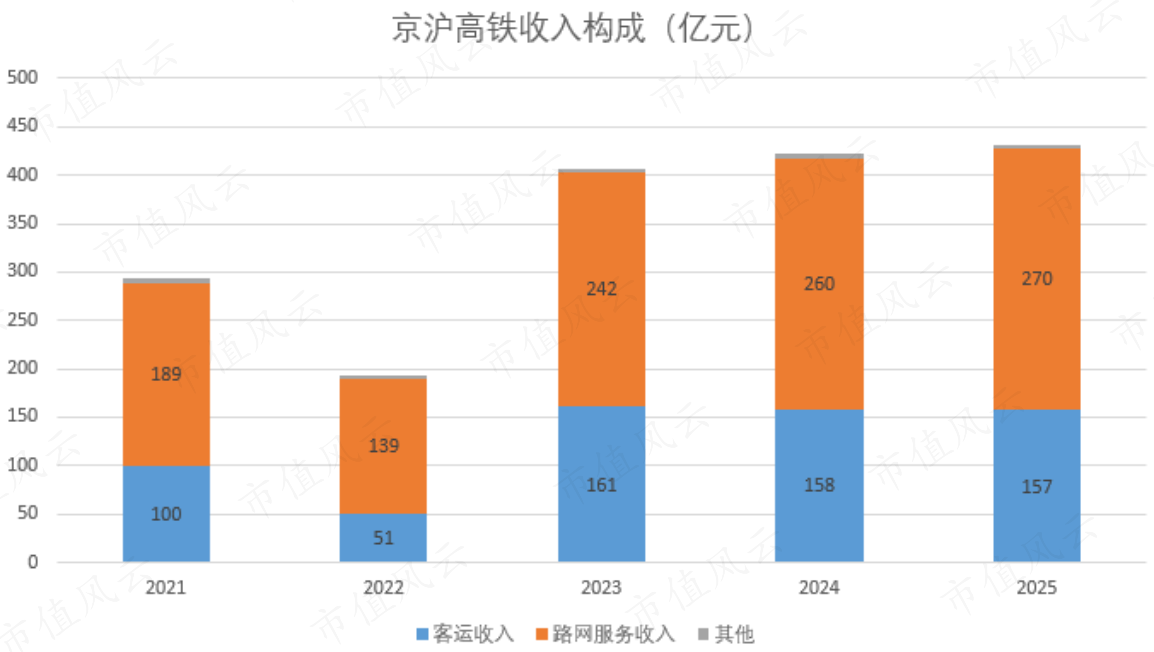

一方面,京沪高铁作为运输公司,为乘坐京沪高速铁路本线列车的旅客提供高铁运输服务并收取票价款。近三年来,这块客运业务的收入占比约35%-40%。

另一方面,京沪高铁又扮演着路网公司的角色,在其他铁路运输企业担当的列车在京沪高速铁路上运行时,向其提供线路使用、接触网使用等服务并收取费用,通俗讲就是收“过路费”。

这部分路网服务业务的收入占比则高达60%,是公司的主要收入来源。

在A股铁路运输板块中,相比于客运为主的广深铁路(601333.SH)、货运为主的大秦铁路(601006.SH),京沪高铁更加偏重路网公司而非运输公司。

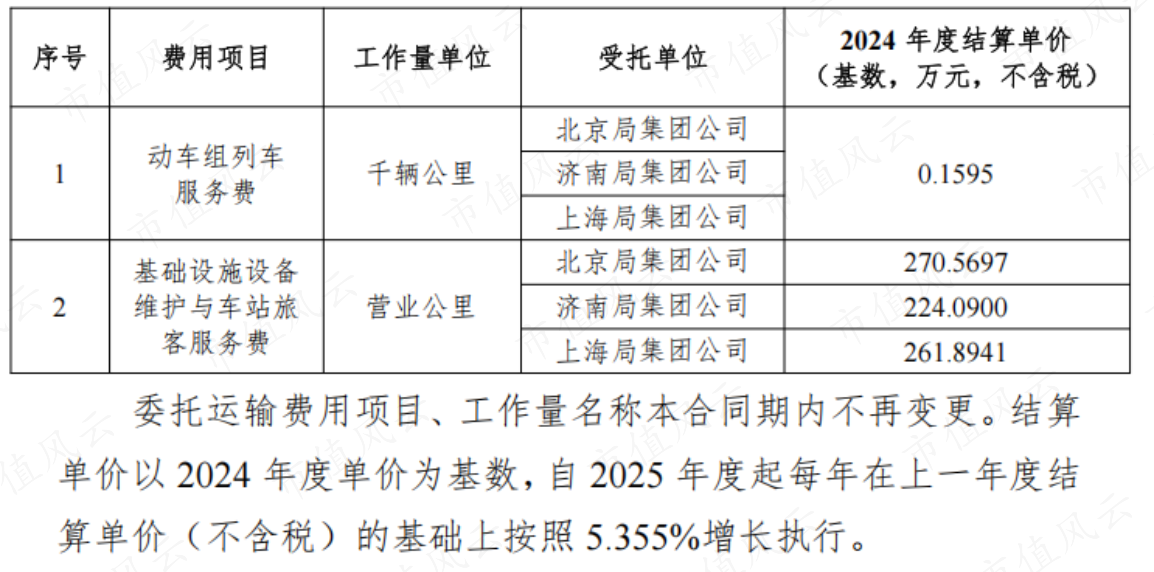

顺便一提,京沪高铁自己的客运业务采取的还是委托运输管理模式,委托沿线的中铁北京局、济南局、上海局进行运输管理并支付委托费用,自己当起了甩手掌柜,进一步凸显了公司的“躺赢”属性。

截至2025年末,京沪高铁旗下的员工满打满算只有89人。

从商业模式的角度看,这种“躺赢”模式显然比自己下场运营要更具吸引力,而数据也印证了这一点。

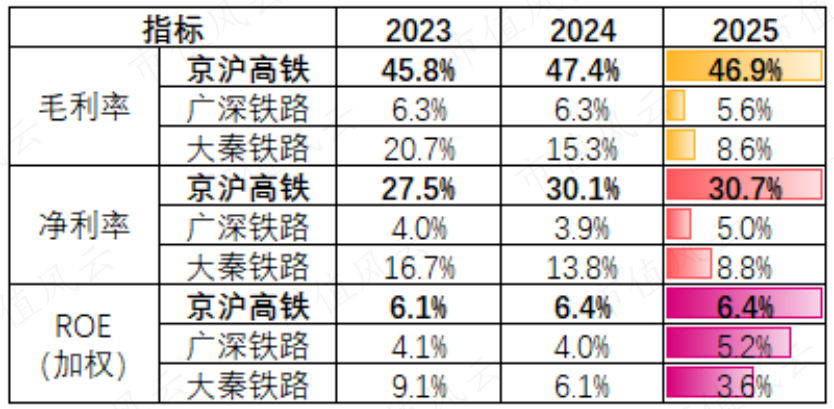

疫情后的2023-2025三年间,京沪高铁的毛利率分别为45.8%、47.4%、46.9%,净利率分别为27.5%、30.1%、30.7%,均明显高于同行广深铁路、大秦铁路。

在ROE层面,2025年京沪高铁6.4%的水平也要比两家同行更为优秀。

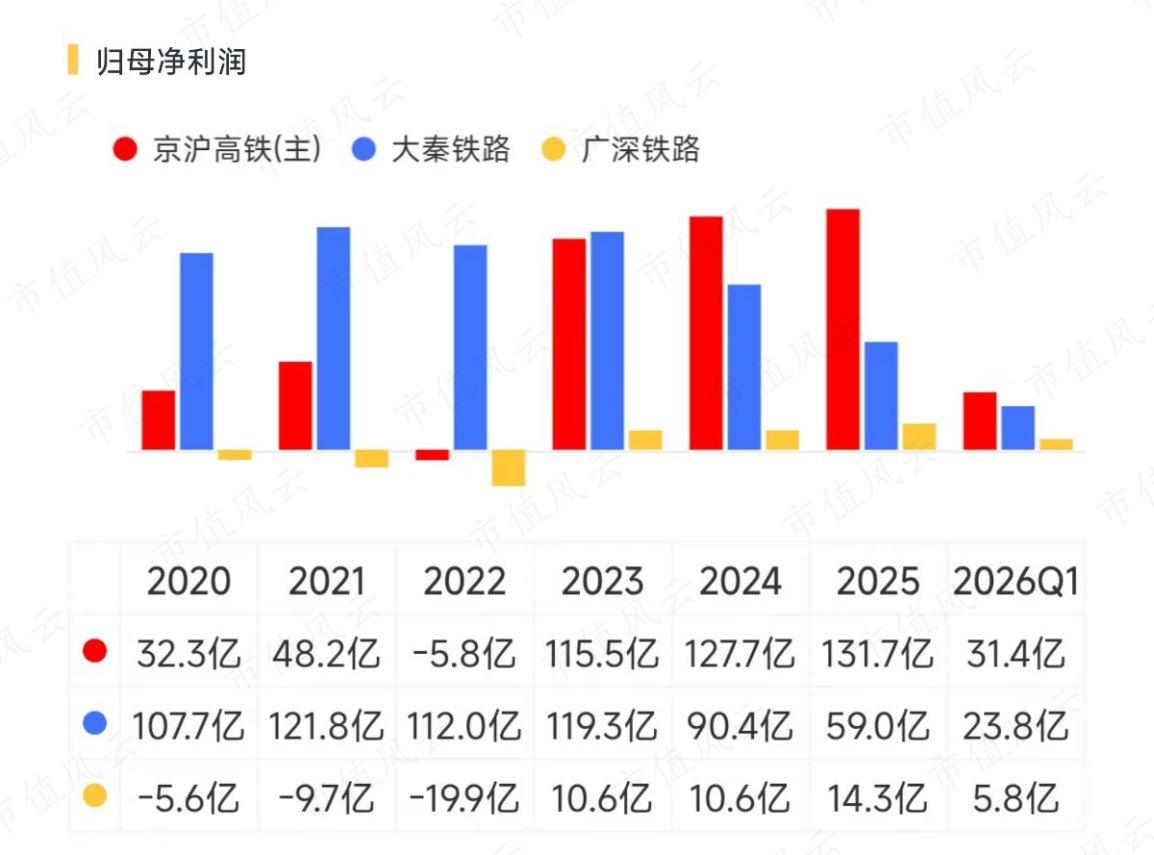

盈利规模方面,2025年公司归母净利润131.72亿,创下新高;连续三年盈利破百亿的京沪高铁,也在疫情后逐渐反超大秦铁路,成为业内翘楚。

二、上调票价对冲成本刚性上涨

既然业绩和盈利能力都如此优异,为何近期京沪高铁还要涨价呢?这还要聚焦到直接受益的客运业务。

近年来这块业务的境况并不算理想,2023-2025年间的收入分别为160.82亿、158.29亿、157.22亿,呈现逐年下降趋势。

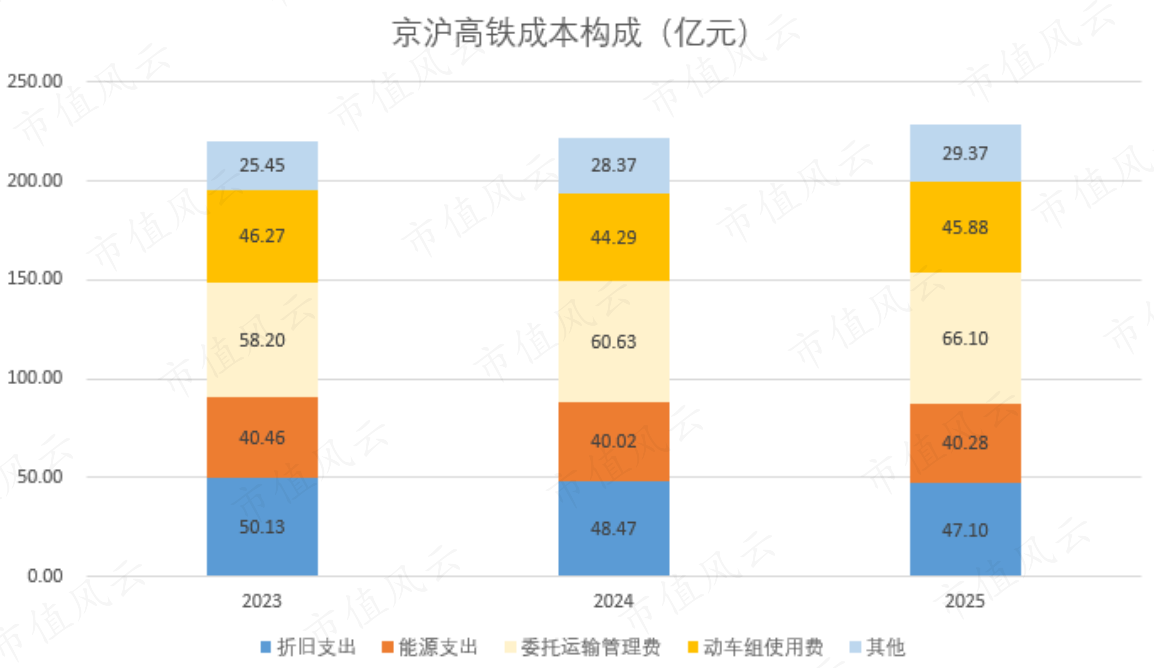

且与此同时,成本端的压力却在不断加剧。委托运输管理模式下,京沪高铁每年需要向三大铁路局支付委托运输管理费与动车组使用费等费用,这是客运业务的主要成本项。

其中动车组使用费近年来稳定在45亿上下,但委托运输管理费却是一路攀升,2025年达到66.10亿,是2023年时的1.14倍、疫情前2019年时的1.87倍,如今已是公司第一大成本项。

2025年内,上述两项费用合计占据客运业务收入的71.2%,只留下不到3成的盈利空间;再加上分摊的折旧成本与能源成本,客运业务的实际盈利能力远不及公司整体毛利率那样亮眼。

究其原因,委托费用的增长来自刚性增长的合同定价机制。

京沪高铁与三大铁路局的《委托运输管理合同》每三年一签,费用采取“综合单价+复合增长”的计费方式,复合增长率取决于央企职工平均工资与国内物价的增幅,京沪高铁对此几乎没有议价权。

而根据最新协议,相关委托费用将在2025-2027年间以5.355%的幅度逐年提升,进一步压缩盈利能力。

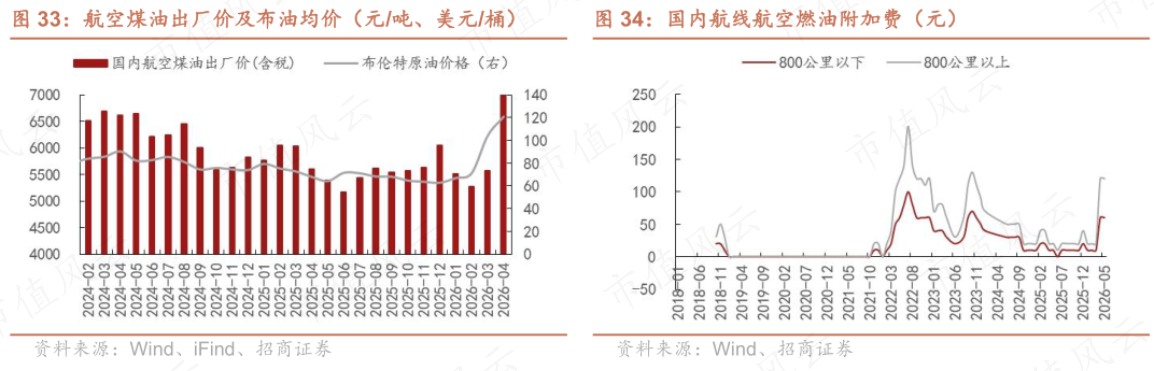

可见本轮涨价,本质上或是刚性成本倒逼的结果。而年内的油价上涨则提供了一个绝佳窗口。

高铁本身的牵引力来自电网,成本端并不受油价波动影响,但与高铁存在竞争关系的航空业则不然,票价以及燃油附加费均随油价上涨而走高。

根据航班管家数据,2026年1-4月首都机场至虹桥机场航线经济舱平均价格为1,044元,而同期京沪高铁直达二等座平均价格为622元,超过400元的差距之下,涨价似乎也在情理之中。

经济学中的“替代品价格弹性”概念,说的大抵便是如此吧。

那么这次调价对京沪高铁会产生多大的影响呢?

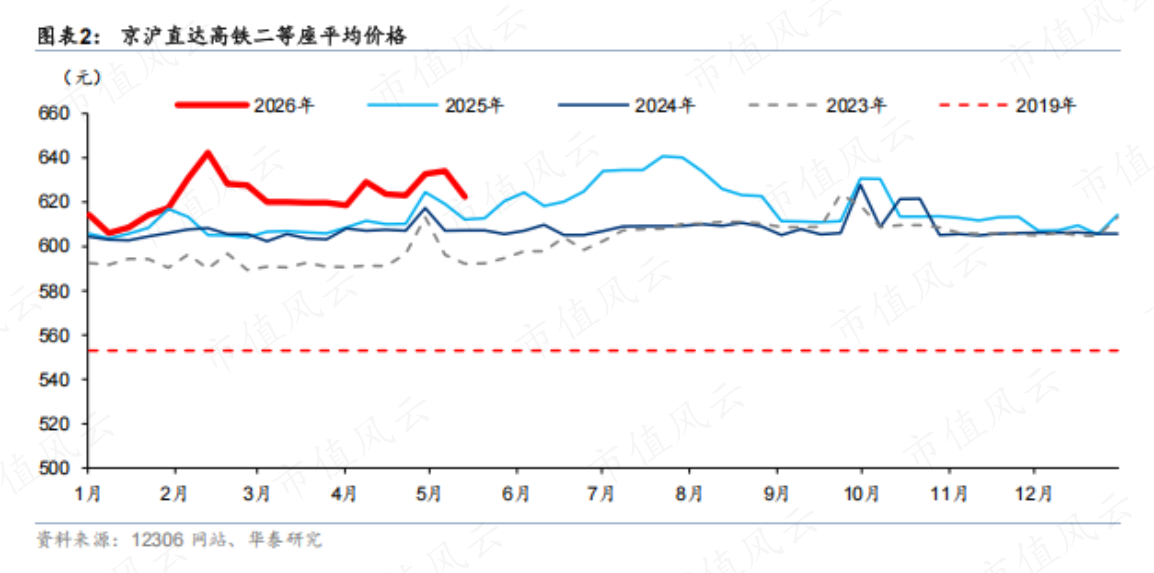

回顾历史,2020年12月京沪高铁首次实施浮动票价制度,二等座价格自固定的553元变更为最高598元、最低498元的浮动区间;紧接着在2021年6月,京沪高铁又将公布票价上调至662元,上调幅度同样是20%。

根据12306,2026年1-4月北京至上海直达高铁的商务座、一等座、二等座平均票价达到2,158、1037、622元,较2020年前的固定票价实际上涨23%、11%、13%。

我们可以发现,实际执行中,票价的涨幅并非一蹴而就而是循序渐进的,且实际经过折扣后的票价涨幅会低于明面上的20%。

根据华泰证券的测算,平均票价上涨1%且客运量不变,归母净利将增加1.13亿,合2025年利润规模的0.9%。

参照以上数据,本轮涨价带来的利润增幅预计在10%左右,且会分布在未来若干年内。影响虽有限,但总归是利好。

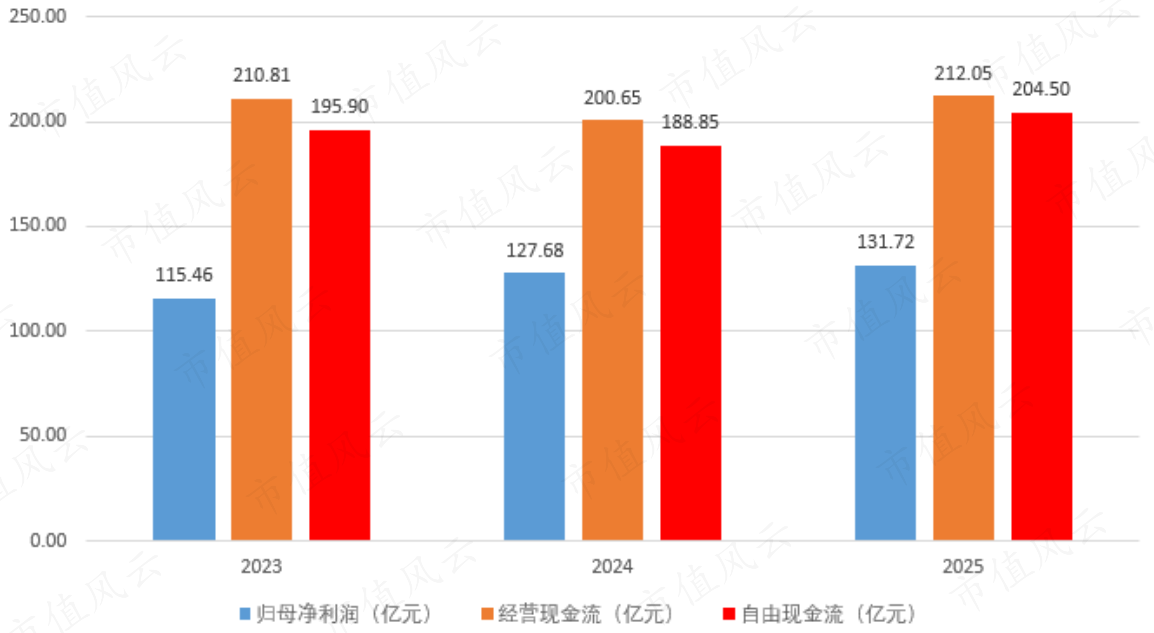

三、3年现金流超600亿,持续去杠杆+分红

毕竟对于京沪高铁这类公司来说,增长实在是件稀罕事,更大的看点在于现金流和分红。

还是以疫情后2023-2025三年为观测期,京沪高铁共计实现了高达623.51亿的经营现金流流入,为同期归母净利润的1.66倍,且其中的589.26亿最终都转化为了自由现金流。

毕竟京沪线作为成熟线路,对资本投入的需求相对有限。

京沪高铁对这笔钱的用途有三:存银行、还债、分红。

2022年末至2025年末,公司账上货币资金自53.39亿增至155.79亿,此外还多出了29.90亿的定期存款。

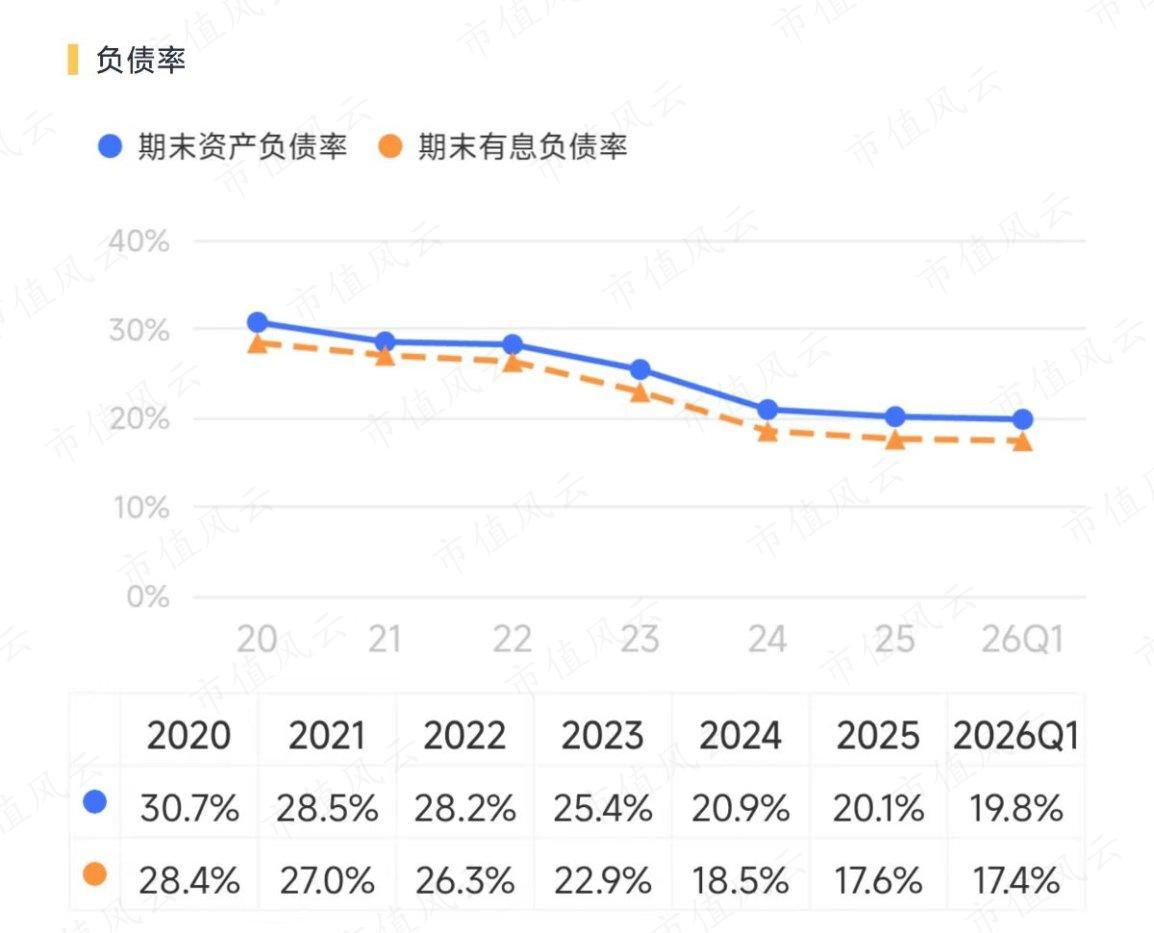

在负债端,京沪高铁仅依赖于长期借款,同期内账上金额自713.34亿降至477.46亿,对应有息负债率自26.3%降至17.6%。

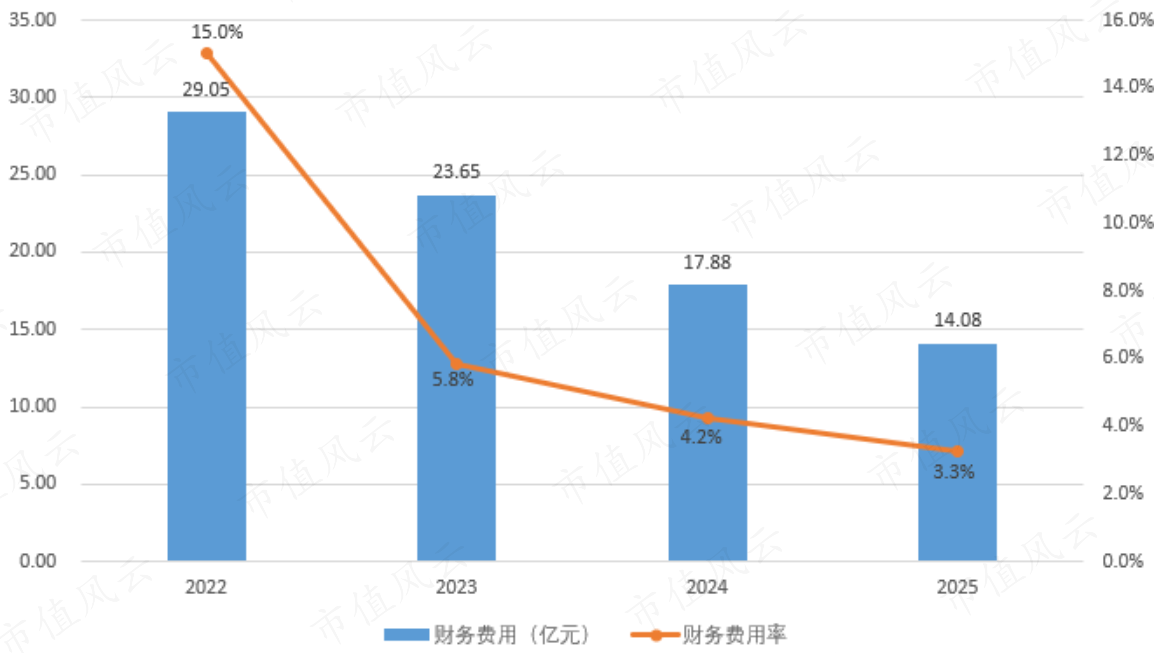

此消彼长之下,期间京沪高铁的财务费用自29.05亿降至14.08亿,财务费用率自15.0%降至3.3%,这对利润端的贡献可不亚于上调票价。

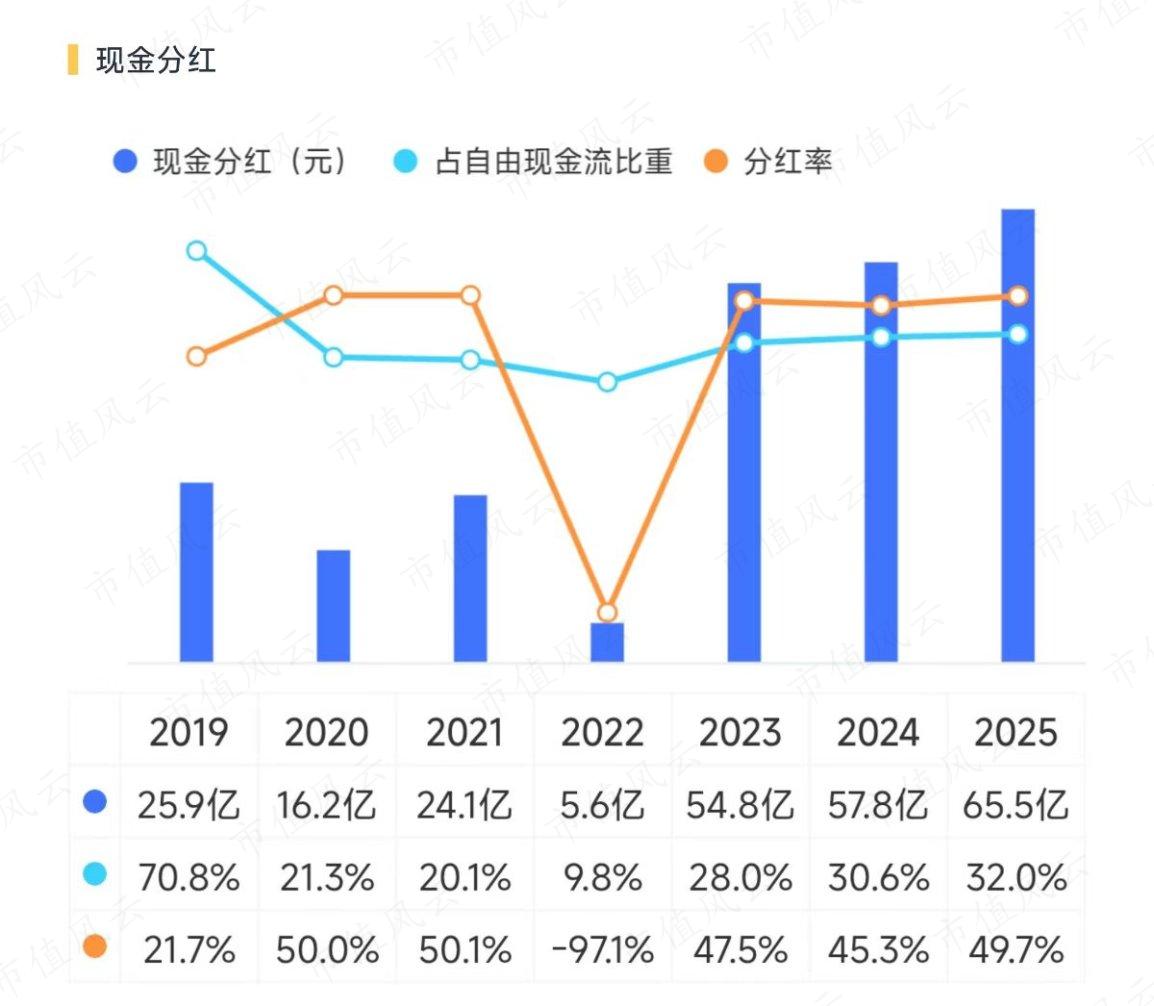

最后就是分红,2025年度京沪高铁现金分红金额为65.51亿、分红率为49.7%,在疫情后的三年内均在逐年提升;且随着存量债务的偿还,未来这两个数字都有上升空间。

回复

回复