会员

会员 下载APP

下载APP

“新手死于追高,老手死于抄底”——A股谚语

焊死3000点的论调言犹在耳,乱买也赚钱的快乐稍纵即逝,特朗普熔断说来就来,A股爸爸给喜欢冲浪的95后、00后上了一课。

“一买就套、一套就捂、一捂就跌、一跌就出、一出就涨、一涨就追、一追就套、一套就急、一急就割、一割就飙、一飙就傻、一傻就晕、一晕就买 ”

一位不明真相的小哥如是说,“1个月前我还是我们涨停板俱乐部的K线灵魂画师,现在我准备献身富婆,赚钱补仓;操盘技术确实不行,但我还年轻,还可以…………”

像这样用副业贴补梦想的人又何止一两个呢,在上周,知名相声表演艺术家、热门行业终结者老罗宣布进军电商直播行业。一个总在行业顶峰高调进场的猛士,这次准备掀翻18线网红的小船了。

虽说进军电商直播,老罗却坦言自己不适合卖口红。道理很简单,美妆产品的受众群体和老罗不搭边,就算老罗在镜头前涂脂抹粉喊破喉咙:“集美们,给我买它!”,镜头对面白嫖的粉丝也很难慷慨解囊。

”这件事虽然不会发生,但想想还是觉得挺刺激的。

李佳琦们总算能歇一口气,但还是为老罗感到遗憾,直播卖化妆品的超(销)高(魂)佣(场)金(面)与他暂时无缘。而我们今天的主角,就是国内知名的化妆品企业丸美股份。

一、企业概况

丸美股份(603983)成立于2000年,于2019年在主板挂牌上市。丸美股份以眼部护肤类化妆品起家,2007年凭借“弹弹弹,弹走鱼尾纹”的广告在消费者之中迅速提高关注度,现已拥有“丸美”、“春纪”、“恋火”三个品牌,发展成为多品类化妆品制造企业。

(资料来源:丸美股份官网)

二、经营分析

(一)收入构成

化妆品讲究繁多,身体不同部位需要不同的产品,虽然丸美以眼部护肤产品起家,但其产品品类并没有止步于眼部护肤产品:

从上图中我们可以发现,丸美的护肤类产品在主营业务收入中占比最高,截至2018年达到46.52%,而眼部护肤类产品的占比位居第二,达到33.79%;面膜等竞争较为激烈的品类占比则比较低。可以说,护肤类和眼部护肤类是丸美当下的拳头产品。

(二)盈利能力

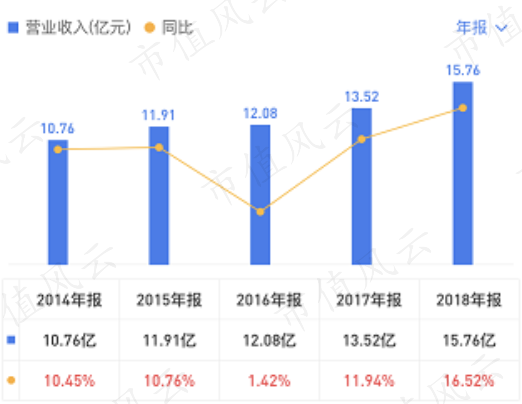

除2016年广告宣传效果不及预期以外,丸美近几年均保持较快的增长速度,根据公司披露的2019年三季报,公司2019年前三季度营业收入12.12亿元,同比增长14.77%,净利润3.59亿元,同比增长52.26%,延续了上市前的增长态势。

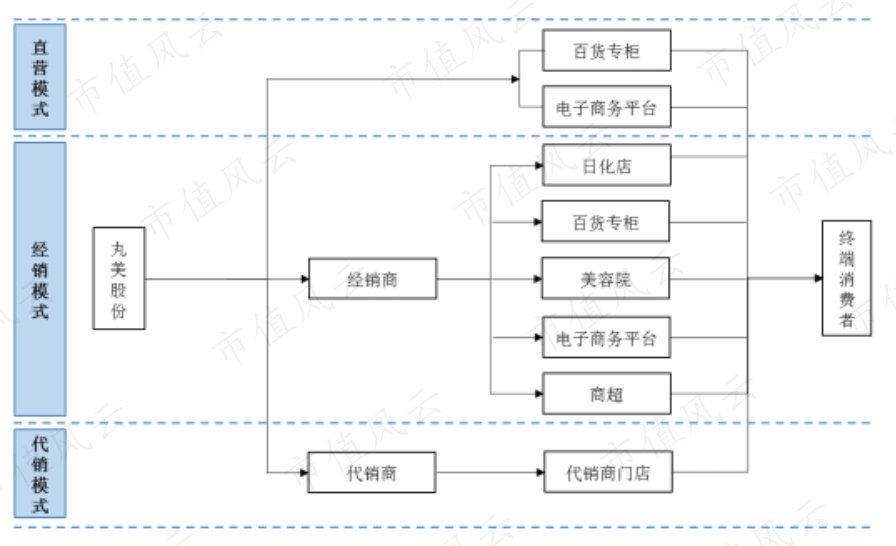

(三)销售模式&销售渠道

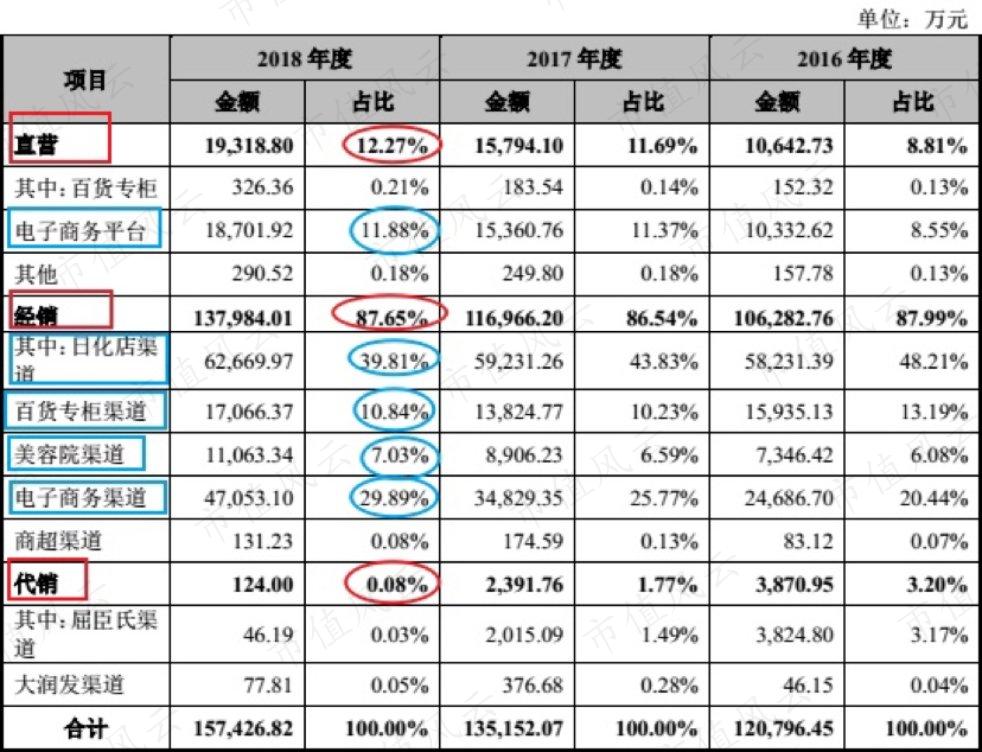

和大多数化妆品企业一样,丸美的销售模式主要包括直营、经销、代销。

我们先来看看丸美主营业务收入中各种模式的销售情况:

由图可知,在三种模式中,直营模式占比12.27%,经销模式占比87.65%,代销模式忽略不计。我们选取直营和经销模式进一步分析。

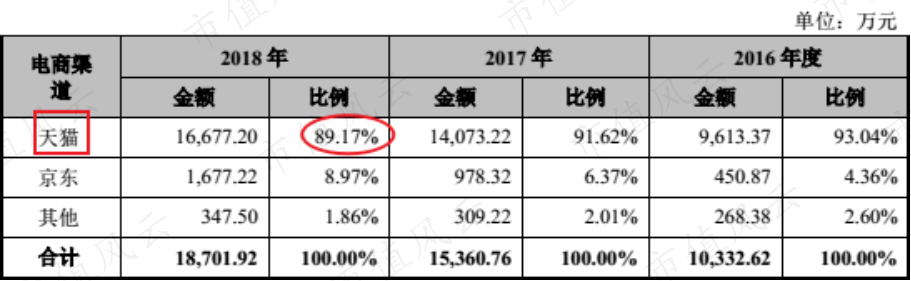

1、直营模式主要包括公司直营的百货专柜和电商平台的直营旗舰店;在传统百货销售式微的背景下,电商平台在直营模式中占据了绝对大头,而电商直营中天猫是公司的主战场:

虽说公司旗下三大品牌在天猫均有旗舰店,但根据2019年双11榜单结果来看,公司并未出现在美妆行业TOP10榜单之列。而公司主要竞争对手百雀羚、伽蓝集团旗下的自然堂则榜上有名。从店铺粉丝数量来看,公司旗下品牌丸美、春纪、恋火三家天猫旗舰店粉丝数量分别为497.9万人、213.3万人、7万人,合计718.2万人,而自然堂单店的粉丝数量就达到1423.7万人、百雀羚单店粉丝数量为770万人、珀莱雅单店粉丝数量为706.2万人。由此可见,公司在电商直营上仍有提升空间,需要继续发力。

2、经销模式是指公司将产品以“先款后货”的方式卖断给经销商,由经销商通过日化店、百货专柜、美容院、电商平台等渠道销售给消费者。截至2018年末,丸美的终端网点数量为16555个,而竞争对手伽蓝集团的数量为23800个、珀莱雅2017年度的数量为21976个(珀莱雅后续数据未披露)。单看终端网点数量,丸美还有待提高。

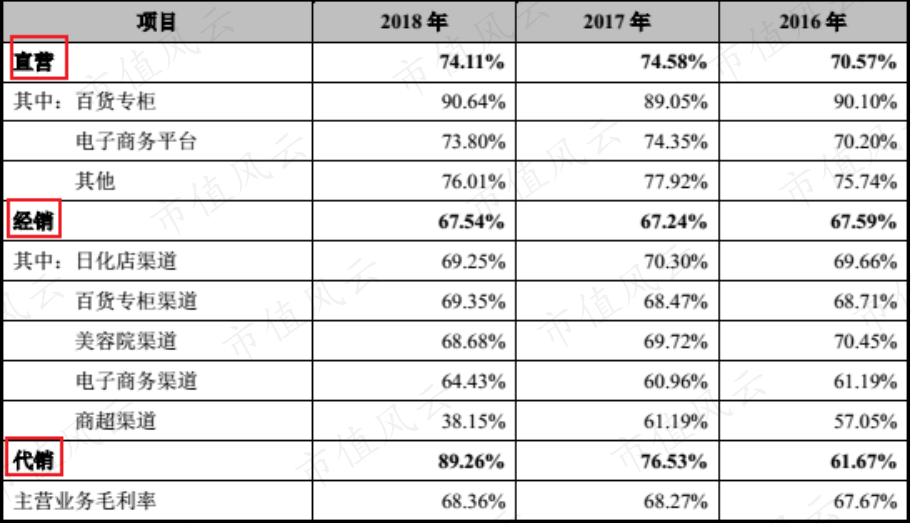

(四)毛利率

众所周知,美妆行业非常暴利,暴利到我国消费税中专门就有一个税目叫做“高档化妆品”。那么我们看看丸美和他的竞争对手们的毛利状况:

可以看出,各家的毛利率都超过60%,丸美相对而言更高一些。主要原因在于各公司主打产品的品类有所差异,公司生产的眼部护肤类产品单件容量小、单价也高,所以毛利率较高;而香皂、洗发水、沐浴露等产品同质化比较严重,竞争激烈,毛利率普遍低于化妆品。从丸美和珀莱雅的对比中就可以得到印证:

以眼部护肤类产品为例,丸美和珀莱雅的毛利率相当,而眼部护肤类产品在丸美的收入中占比达到30.22%,而在珀莱雅的收入占比中仅为5.62%;珀莱雅的护肤类(膏霜乳液)在收入中占比达到71.00%,但毛利率却低于丸美。产品结构的差异导致了丸美的综合毛利率略高于珀莱雅。

再来看看不同渠道公司的毛利情况:

可以看出,经销模式的毛利率低于直营和代销模式,主要原因在于公司需要给予经销商一定的销售折扣和返利,会计处理上会冲减收入,营业收入降低了毛利率自然也会相应降低。

(五)销售费用&研发费用

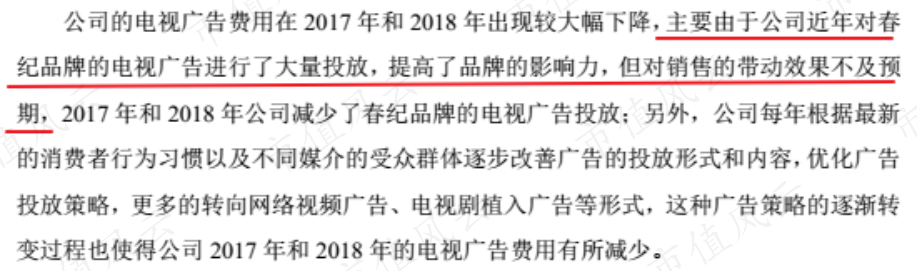

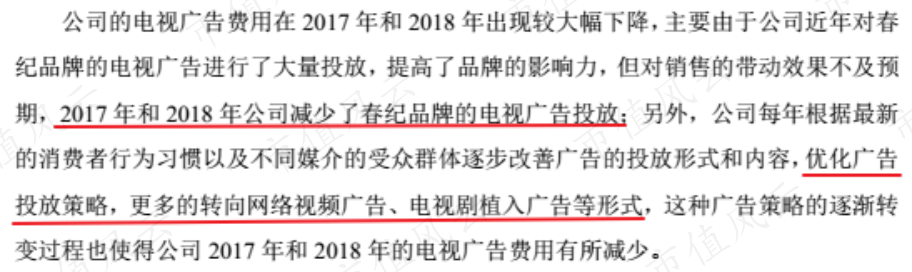

之前提到公司2016年广告宣传效果不及预期,这一点从销售费用明细中看出:

2016年公司销售费用率为近几年最高,而广告宣传费所占营业收入的比例也是这几年最高。化妆品企业靠广告宣传拉动销售是常规操作,为什么会效果不佳?公司给出说明如下:

2016年春纪的代言人是周冬雨,广告在湖南卫视铺天盖地的轰,结果还是带不动,周冬雨带货能力也不行吗?

说到代言人,我们对比一下丸美和珀莱雅的代言人。可以发现丸美的代言人都是演技比较OK的,如梁朝伟、周迅、周冬雨、杨子姗、吴谨言(虽然他们也接过烂片),整体还是和相对高端的品牌定位和价格相匹配。而珀莱雅最近几年的代言人主要以流量明星为主,如唐嫣、李易峰,无奈流量明星的粉丝很多都骑墙,来的快去的也快,2020年换成孙俪娘娘,也算是种转变。

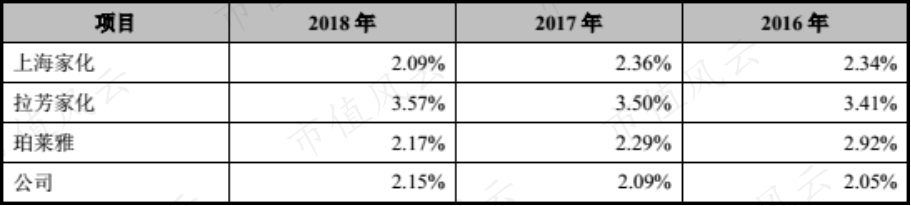

再来对比一下各公司的销售费用率:

可以看出,自2017年起,丸美的销售费用率逐渐降低,而营业收入和净利润稳步增长,主要原因在于广告投放策略的改变。

与较高的销售费用形成对比的是化妆品企业的研发费用都比较低,这和行业主要依靠广告宣传拉动销售有关。由图可知,丸美的研发投入相对于竞争对手来说还是略低一些。

(六)营运能力&偿债能力

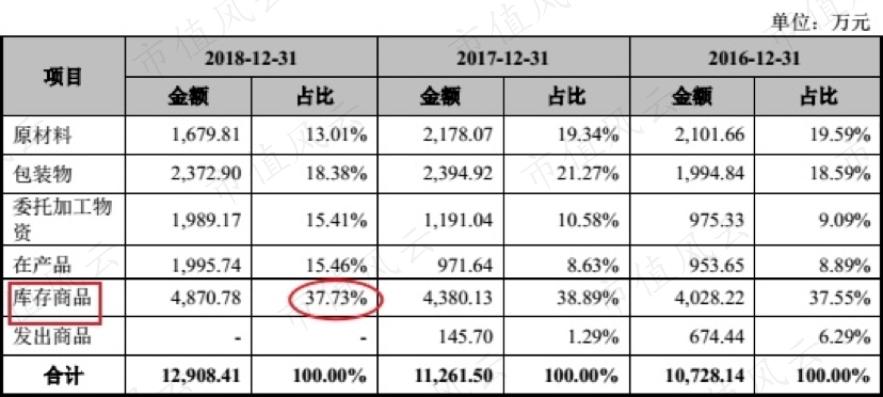

化妆品企业通常会储备一些存货以应对订单需要,丸美也不例外。公司2016-2018年存货账面余额分别为10728.14万元、11261.50万元、12908.41万元,金额较大,存在因过期而跌价的风险。究竟风险大不大,需要拆解一下公司的存货构成:

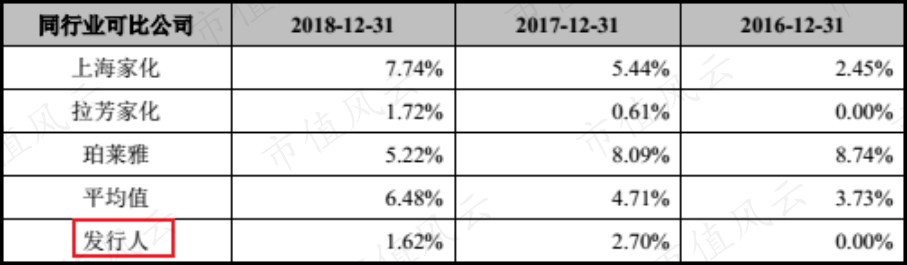

公司的库存商品在存货中占比37%左右,和珀莱雅动辄70%-80%的比例相比要低很多。原因在于丸美主要是经销模式,而珀莱雅主要和B2C电商平台通过代销模式销售,因此珀莱雅库存商品就会比丸美多很多。由于化妆品原材料、包装物保质期都比较长,因此计提的跌价准备也较少。这一点从各公司存货跌价准备的计提比例中可以看出:

再对比一下各公司的存货周转次数:

可以看出,丸美的存货管理做的不错,存货周转速度略高于竞争对手,而经销为主的销售模式使得存货跌价的风险较低。

再看应收账款,占主营业务收入87.65%的经销模式,公司采用“先款后货”的政策,而电商平台直营由于直接面向消费者,发货后最多10天也会自动确认到货,因此丸美的应收账款比较少。2016-2018年应收账款余额分别为3116.32万元、1044.52万元、385.08万元。账龄结构以1年以内的为主,坏账风险较低。

2018年丸美的应收账款周转次数有较大幅度上升,公司对此作出说明:

应收账款少,经营活动现金流量净额自然就多,近几年公司经营活动现金流量净额稳步增加:

再看一下公司的偿债能力指标:

可以发现,近几年公司的流动比率和速动比率都在逐渐上升,而资产负债率逐渐下降。根据公司资产负债表数据,截至2018年末,公司流动负债7亿元,主要集中在应付款项、预收款项、应交税费和应付职工薪酬等项目,不存在长期借款。而公司2018年末货币资金15亿元,可见公司偿债能力良好。

三、结语

爱美是每个女人的天性。随着女性独立意识的普及,女性消费者更愿用真金白银为自己的颜值加分。“熬最晚的夜,抢最贵的眼霜”成为当下许多女性消费者的真实写照。丸美作为国内眼霜领域的知名企业,凭借经销模式和良好的营运能力,交出了一份不错的答卷。而公司在上市后如何应对电商直营的短板和国外竞品的挑战,值得我们期待。

本文基于上市公司公开披露的信息,不构成任何投资建议。股市有风险,投资需谨慎。

回复

回复