会员

会员 下载APP

下载APP

牧原是一家非常有意思的公司。看上去是一家非常特立独行的公司,独创的垂直一体化养殖模式和轮回二元育种体系,效率远超同行。可仔细研究后,又觉得云山雾罩、疑点重重。同样的一些事实,却可以有两种截然相反的理解,而两种理解,都有道理,又都难以证实。

先来说说牧原的正面故事。

谈牧原首先要了解中国生猪养殖行业的大背景。

我国是生猪养殖和消费大国。2010-2020年,中国每年生猪出栏量平均为6.66亿头。但生猪养殖行业又非常分散,行业集中度还很低,2017年年出栏5万头以上的养殖户才407家,占养殖户总数的0.0011%。2020年A股上市公司生猪出栏前5家(牧原、正邦、温氏、新希望、天邦)合计出栏4859万头,也只占全国总出栏量的9.22%。

除了集中度低,中国生猪养殖的效率也很低。根据兴证农业2018年研报,2018年中国PSY是18,料肉比是3左右;美国PSY是24,料肉比是2.7左右。PSY是指断奶仔猪数/母猪/年,是衡量猪场效率很重要的指标。

集中度低和养殖效率低的产业背景,是成本领先的规模化猪企提高市占率最好的机会。

2018中国爆发了非洲猪瘟。非洲猪瘟的特点是潜伏期5-7天,潜伏期不发病,一发病死亡率高,易传染,且没有疫苗,比新冠要厉害多了。非洲猪瘟肆虐的结果就是猪大批病死,中国生猪存栏量大跌,从17年的3.5亿头到19年最低只有1.9亿头。而生猪价格从18年最低10元/公斤涨到了19年41元/公斤,仔猪价格涨得更多,从18年底的21.6元/公斤涨到了19年110元/公斤。直到21年初,猪肉价格才开始回落。

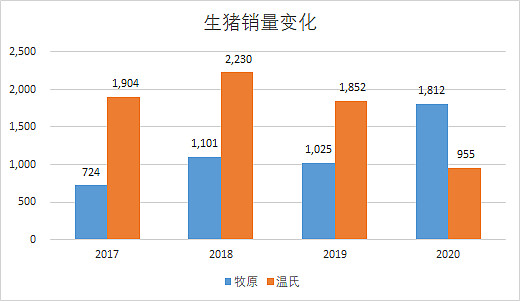

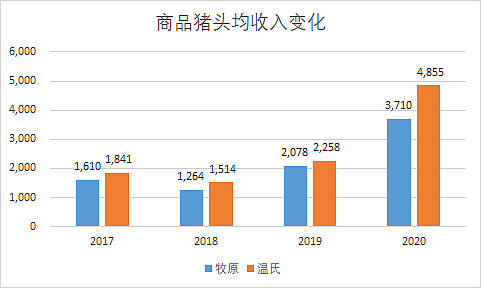

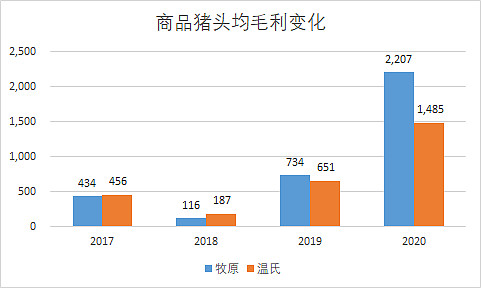

牧原模式虽然独特,但之前牧原优势展现的并不明显,直到非洲猪瘟让牧原真正脱颖而出。牧原不仅在非洲猪瘟期间生猪销售量持续增长,而且单头猪的毛利也非常突出。在两个指标上都超过了原来的行业老大温氏,奠定了自己“猪茅”的地位。

那么牧原模式的特点及优势究竟在哪里?简单说,牧原“全自养、全链条、智能化”的经营模式和独创的轮回二元育种体系在非瘟期间,既保证了生猪病死率小,生产成本低;且种猪仔猪完全自给,并在仔猪价格暴涨的2019/2020年,其他同行都要大量外购仔猪,但公司却可以通过外售仔猪获取高额利润。这也是公司2020年利润爆表的主要原因。

公司介绍,全链条垂直一体化的模式已形成集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食于一体的产业链,甚至自主研发新风空气过滤系统、独立通风系统等。垂直一体化模式减少了与外界的交流、防疫效果更好似乎也是符合逻辑的。

轮回二元育种体系就不是很好理解了,牧原独创,别家也不用,所以很难被验证。

国内主流的育种体系是外三元,是用大白猪和长白猪交配生下来的标准二元猪再和杜洛克猪交配,生下三元的商品猪。这一体系在商品代兼顾了生长速度、饲料转化率和瘦弱率这三个重要指标,但缺点是种猪国内无法自给自足,需要定期从国外引进种猪来保证性状在遗传过程中不退化。

而牧原的轮回二元体系则将大白与长白交配生下的标准二元猪再和性状较好的长白或者大白交配,生下商品代猪。这个体系的优点是对进口种猪依赖度低,可以快速的补充能繁母猪。在非瘟肆虐,行业内能繁母猪大量下降且仔猪缺乏的2019/2020年,这个体系确实很讨巧,让牧原可以快速的补充母猪和仔猪。但直观上想,相比三元体系,二元体系似乎更容易,好像也无法发挥杂交优势。

不过我对生猪育种还是外行。以上只是基于公开资料的理解。如有理解错的地方,还请专家纠正。

由于独特模式带来的优势,牧原在扩张上非常激进。2014-2021Q3,牧原的经营现金流523亿,资本开支1056亿(同期公司累计收入才1674亿,累计净利481亿),筹资现金流617亿。上市以来的募资中,股权融资218亿,债券融资136亿,间接融资38.1亿。当然,如果牧原的正面故事是成立的,有低成本的底气在,重资产垂直一体化扩张确实需要很多钱。

按照公司的说法,牧原从2002年开始就采用二元育种体系了。但在2019年之前,轮回二元育种体系的优势表现的并不明显,牧原的生猪销量、头均毛利是低于温氏的。也没听说其他公司采用这套体系。这可能从侧面反应了这套体系在母猪和仔猪严重供不应求时才会有优势。

如果在大多数市场环境下,牧原模式的成本优势并不明显,那么投资者要不要为这么激进模式买单,就值得讨论了。

除了模式独特,牧原在管理层和企业文化上也非常鲜明。

首先,拉姆查兰竟然是公司董事,这可是杰克韦尔奇最推崇的管理咨询大师之一,被称为“当代德鲁克”。按照公司的说法,是董事长秦英林非常欣赏拉姆查兰的学说,在一次会议上邀请其担任公司董事。

其次,公司太敢用人了。比如,首席人力资源官王春艳,1992年,武汉大学毕业,2015年加入公司,2020年薪酬204万。首席法务官袁合宾,1988年,毕业于四川农业大学,2020年薪酬197.22万。财务负责人高童,1994年的,据说是2017年清华会计本科学业。牧原可是一家员工12万人,收入563亿,财务费用都要6.88亿的重资产大公司啊,人力法务财务又都是非常需要经验积累的职业,怎么敢这么用人啊?公司2018年还去清华北大招聘,薪酬开到24-48万。

企业文化也是非常独树一帜。官网上一大堆关于企业文化的宣传。总体来说,强调责任文化,圣猪文化,师徒文化,母子工程。加入牧原后,要宣誓;要朗诵牧原创作的《拜猪文》;每年举办拜师大典,诵读《拜师文》,强化师徒文化。每年寒暑假要举办母子工程活动,牧原员工要诵读《父母誓言》,宣誓“在牧原大家庭里,牧原的孩子都是我的儿!”,牧原员工的小孩要朗诵《子女誓言》,宣誓“我要把所有的长辈都当成我的父母,用心去爱,用爱尊重。”

不知道大家怎么想,我看完之后会觉得有些夸张和诡异。企业文化建设不是这样做的吧,这都有点洗脑的味道了。

此外,公司实施了三期员工持股计划(15年1期,17年2期),19年12月还实施了限制性股票激励计划。规模都不小,加起来有1-2亿股。从最后结果看,也是获利不小,还是起到了明显的激励作用。

说完了正面故事,再来看看反面故事吧。反面故事就是牧原可能在造假,公司宣称基于牧原模式快速扩张,但可能是借此持续融资,同时通过关键交易,将募集资金转移到关联方,管理层通过关联交易和员工持股计划得利,而实际的生猪存栏量和销量可能远没有披露的那么多。

农业股向来是造假的重灾区。最早的绿大地,前几年的雏鹰农牧、獐子岛都是农业股。农业股成为造假重灾区的原因可能有2个。第一,农业无需交企业所得税,造假成本低。比如牧原20年税前利润300亿,所得税是0。第二,农业审计难度大,造假难度低,生物性资产、存货(猪)等本身比较分散,很难盘点,也很难准确估价。由于这两个特点,农业公司的优秀和造假常常处于难以证明又难以证伪的情况。

当然,我们不能因为牧原是农业股,且利润效率高于同行,就认为牧原造假。这样的质疑也太草率了。毕竟牧原的模式特殊,很多特殊财务表现都可以得到一定的解释,如非瘟期间的高出栏量高利润率,固定资产周转偏慢等。

关键是牧原还是有好几个疑点的。

第一,2020年非瘟疫情下,牧原依靠自养仔猪和外售仔猪,利润率远高于温氏、正邦是可以理解的。但对比2020年仔猪比例更高的天邦股份,牧原利润率更高就有些不好理解了。20年牧原仔猪和种猪销售比例36%,天邦仔猪和种猪销售比例65.5%,但是牧原养殖业务毛利率62%,而天邦只有53%。

第二,19、20年在仔猪价格快速上行期,牧原仔猪毛利率高可以理解,但在仔猪价格狂跌的2021年上半年,牧原仍然维持了非常高的仔猪毛利率,也颇为费解。全国仔猪平均价从2019年初的22元/公斤到2020年最高达到110元/公斤,从2021年开始,仔猪价格迅速从110跌到11月最低22左右。商品猪价的下跌还要早于仔猪。在一个猪价下跌的趋势里,养殖户还愿意高价买仔猪育肥吗?然而牧原仔猪2019/2020/2021H1的毛利率分别为56%/72%/65%,毛利率和仔猪价格趋势似乎不一致。

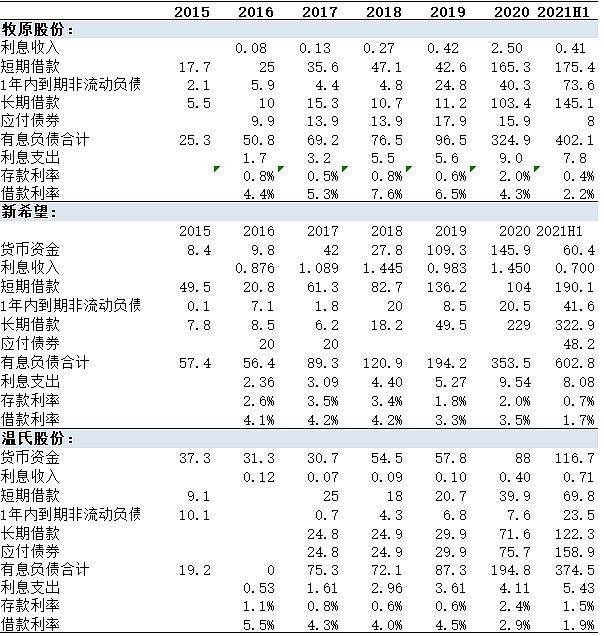

第三,很多人会根据大存大贷来质疑牧原,其实这是养殖业的特性,新希望、正邦也有这样,公司扩张期总是需要较多的现金储备,只是牧原表现的更明显。真正让我觉得可疑的地方是相比新希望和温氏,牧原的存款利率多数时候偏低;而负债成本又大多数时候偏高,实在不像一个资金密集型的低成本头部公司该有的状态。

第四,也是疑点最大的一点,牧原与关联方之间的大额关联交易的合理性难以理解。18-20年公司向关联方牧原建筑累计采购229亿的猪舍建设工程服务,占到期间公司资本开支的44.2%。按照公司跟交易所的回复,关联交易是为了发挥集采优势,降低建设成本,但从对交易所问询函的回复中披露的具体猪舍造价来看,又和市场造价没有明显差异。冒着关联交易的嫌疑,又没有实质性的降本效果,就不得不让人怀疑关联交易的合理性必要性和真实目的了。

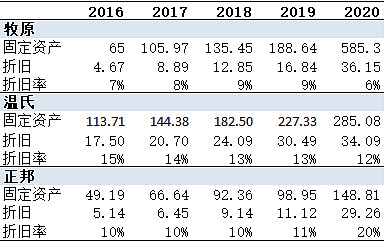

第五,相较同行,牧原固定资产折旧政策较保守,调节利润的可能性大。牧原的折旧率在6%-9%之间,温氏在12-15%之间,正邦在10-11%左右。相比之下牧原折旧政策最保守,显得利润诉求最高。

第六,审计所中兴华公信力不足。都能请来拉姆查兰做董事了,本身模式争议这么大,为啥不再花点钱请四大,好歹背书的公信力会强一些。

结合牧原这些疑点来看,可以看到另一个可能的故事,牧原夸大了“牧原模式”的优越性和成本优势,从而让市场认可其激进的扩张计划,可以持续融资。同时通过在建工程和工程公司把资金转到体外,存货里虚增猪的存栏量,收入中虚增猪的销量,用部分转到体外的钱去购买虚增的销量。报表里留下大量的虚增固定资产,在未来十几年里逐渐折旧消化。与此同时,管理层通过关联交易和员工持股计划的出售获利。

这个故事,似乎也无法证伪,同时也能解释关联交易和高资本开支。

当然,到目前为止,只是故事和猜测而已。根据公开资料,只能说疑点很多,我个人也倾向于牧原造假的可能大一些,但很难有实锤,根本原因还是农业的行业特性决定的,证伪或证明的难度太大了。

回到投资的角度。

我们先假设牧原没有造假。根据2019年之前的财务表现来看,在正常的情况下,牧原模式和轮回二元杂交的成本优势并不显著,至少单头收入和单头毛利还是差温氏一截的。2019-2020年的牧原连续利润爆表是行业极端情况下的表现。随着行业非瘟防控经验日益成熟,二元杂交快速补栏的优势下降,预计牧原与同行的利润差会回归到一个正常水平,甚至有可能会再次低于温氏。

如果牧原的优势在行业正常情况下没有明显优势,那么牧原激进的扩张计划就值得商榷了。从昨天一系列公告来看,子公司之间各种互相担保的额度拟不超过410亿,银行授信额度拟不超过700亿。一个资金链这么紧资产这么重的模式,如果不能持续的带来成本优势,遇到行业低谷,那就是把脑袋掉在裤腰带上了,一口气接不上,可能就崩了。

而且牧原的企业文化非常极端,在我看来洗脑和作秀的因素很大,很不健康。有兴趣可以去牧原官网去看看牧原的《拜师文》、《拜猪文》、《父母誓言》、《子女誓言》,也可以去知乎搜一搜牧原员工的吐槽。

总而言之,君子不立危墙之下。建议牧原的投资者千万不要因为标签或者信仰去投资牧原,而是要对牧原的财务疑点、牧原在后非瘟时代持续的模式优势、成本优势、育种优势有清晰的回答后,才有底气在一个争议巨大的公司上坚定持仓信心。

笔者曾经持有牧原,目前没有牧原持仓。

回复

回复