会员

会员 下载APP

下载APP

每次胡润富豪榜发布,风云君都是最先冲过去围观的,第一是像看看自己有没有上榜,如果没上榜就起床去上班,继续给傻X老板打工;第二也是想确认一下,首富的身价是不是缩水了,这样可以睡得更香了。

近日,胡润研究院如期发布了一年一度的财富排行榜,《2020胡润全球白手起家女富豪榜》特别引起了风云君的注意,世界排名前十的女富豪,有9位来自中国。

如此看来,中国真是女亿万富豪的成长沃土啊。

其中一位便是立讯精密(002475.SZ)的王来春,以580亿人民币的财富值位列榜单第四。

王来春的名字对很多中国人来说显得有点陌生,她没有显赫的背景,学历不高,最初只是富士康的一个普通打工妹。

就是这样一位履历并不起眼的人,把立讯精密做成了国内精密制造龙头企业,早早成为苹果、华为等众多国际巨头产业链上重要一环。

上市十年,营业收入年均复合增速超过50%,市值逾两千亿人民币。

一、产业布局

(一)连接器起家

王来春的命运转折点发生在1988年。

当时年仅21岁的王来春离开农村来到大城市打工,成为深圳富士康线装事业部的一名普通工人。

在流水线上干过的人都知道这份工作是多么单调、辛苦,而王来春一干就是近十年。

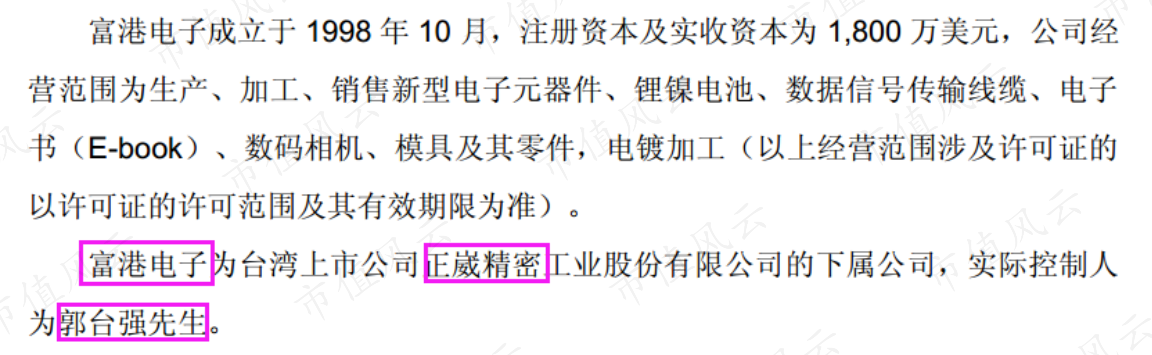

那时的深圳,到处都充满了机会。1999年,王来春拿出自己所有的积蓄,和哥哥王来胜一起购买了香港立讯,两人各50%股权,做的还是自己的老本行,承接各种连接线、连接器的代工业务。

2004年,王来春兄妹通过香港立讯投资设立立讯有限(立讯精密前身),业务越做越大。这其中少不了老东家富士康的扶持,创业前几年来自富士康的订单一直占公司总营业收入的一半以上,是当之无愧的第一大客户。

甚至在立讯精密上市前一年9月,富港电子向立讯出资4,000万元,成为第三大股东,而富港电子的实际控制人为郭台铭的弟弟郭台强。

(信息来源:立讯精密招股说明书)

上市前后,公司开始放弃低利润的富士康代工业务,大力开发其他重要客户,同时不断加大自主研发投入,逐步摆脱了对原第一大客户的依赖,在日益激烈的竞争中获得市场优势。

2010年,立讯精密(全称为“立讯精密工业股份有限公司”)成功在深交所上市。王来春一跃成为亿万富翁,走上了又一个人生新征程。

那会儿,立讯精密的业务线还比较简单,主要是生产电脑连接器产品,其中台式电脑连接器市场覆盖率仅低于富士康。公司服务于联想、同方等电子产品品牌厂商和台湾鸿海、伟创力等国际知名的EMS厂商。

而这些年来,立讯精密一直致力于为客户提供一站式采购服务。

(二)业务多元化

登陆中小板之后,立讯精密并没有局限在连接器领域,而是通过纵向垂直整合与横向业务拓展,逐步向马达、无线充电、天线、声学、电子模块延伸,产品广泛应用于消费电子、通讯、汽车等各领域。

相对于信维通信专注于天线和射频前端,立讯精密走的是业务多元化的路子,虽然在深度上无法匹敌,但是业务广度上更有优势。

主要板块如下:

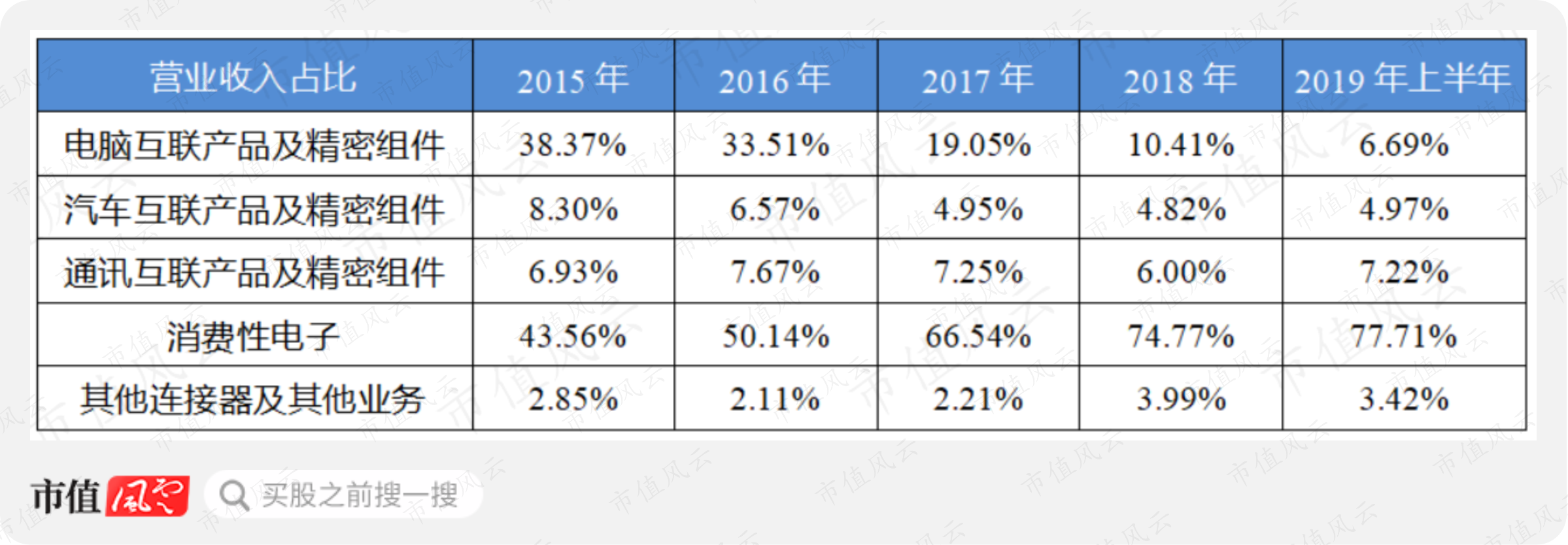

(1)消费性电子:产品线比较丰富。以手机设备为例,除传统连接器产品以外,公司亦能在马达、FPC、声学模组、天线、金属结构件等产品线提供一站式服务。近两年,消费性电子产品已成为公司销售收入的主要推动力。

(2)通讯互联产品:可为服务器、存储、交换机及Rack互联提供高速连接器、和高速传输线缆,主要应用于通讯基站、数据中心等领域。

(3)汽车互联产品:产品线主要为汽车线束及汽车结构件。汽车线束方面包括发动机线束、汽车电子线束、底盘线束等;汽车结构件包括门锁壳体、ETC连接器、雨刮器部件等。

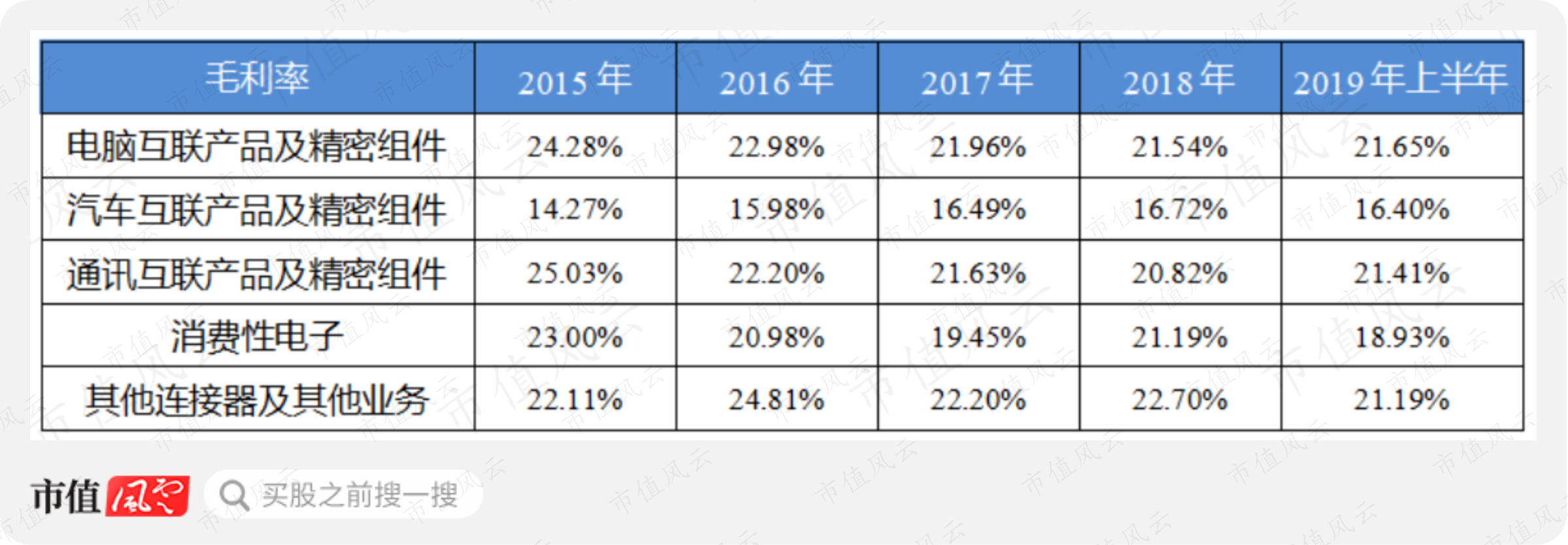

收入贡献方面,目前立讯精密业绩增长的主要驱动因素来自于消费电子业务,这与近年来智能手机行业快速崛起、PC低迷的市场环境有着莫大的关系。

2019年中报显示,消费电子板块对总营收的贡献高达78%。而原主业电脑连接器在其他业务逐步做大的情况下,重要性不断下滑,营业占比已不足10%。

盈利水平方面,各板块总体相差不大,销售毛利率基本在16%-22%左右浮动。

值得注意的是,各业务毛利率整体呈现微降的趋势。特别是营收占比较高的消费电子,毛利率已比五年前下降了4个百分点,可能会对未来经营效益产生不良影响。

(三)并购推动成长

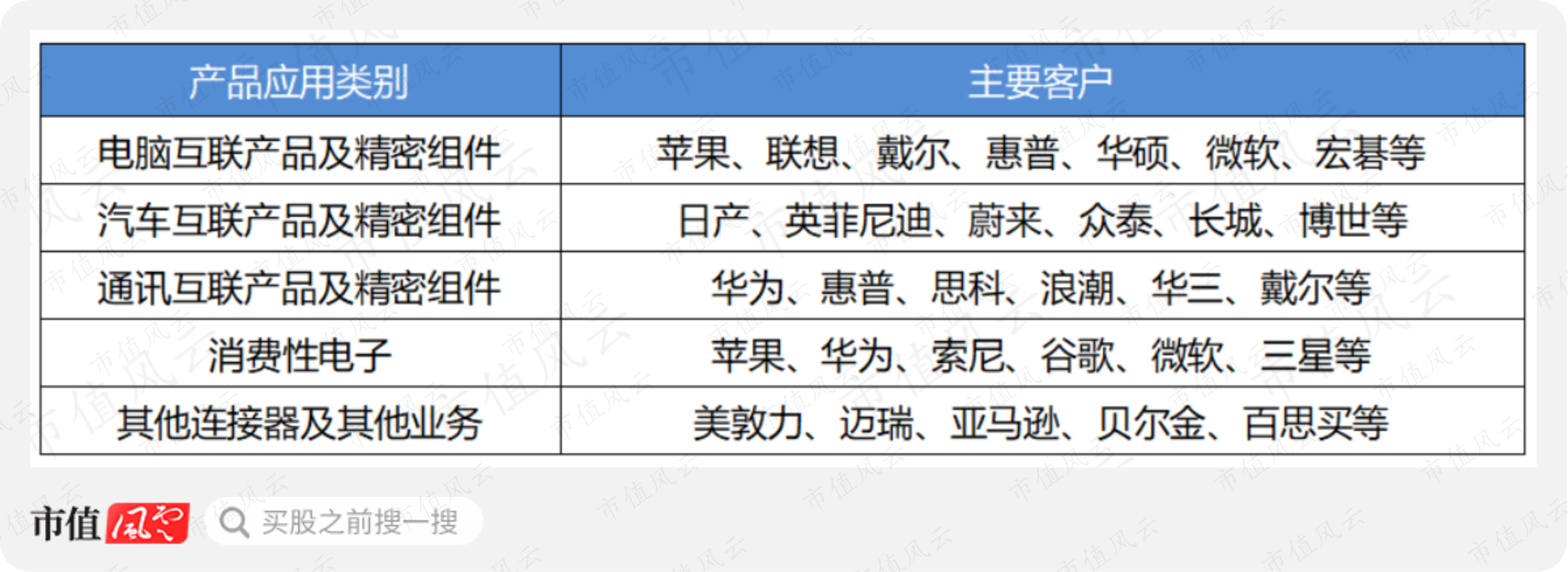

在实现业务多元化的同时,公司还与多个国际知名品牌厂商和EMS厂商建立合作关系。

除了大客户苹果外,主要客户还包括华为、联想、惠普、戴尔、微软、谷歌、亚马逊、浪潮、日产、博世等国内外知名企业。

(信息来源:2017年8月30日投资者关系活动记录表)

通过不断丰富自身产品线,立讯精密逐步巩固和大客户之间的合作关系,从而提高市场份额、实现高速成长。

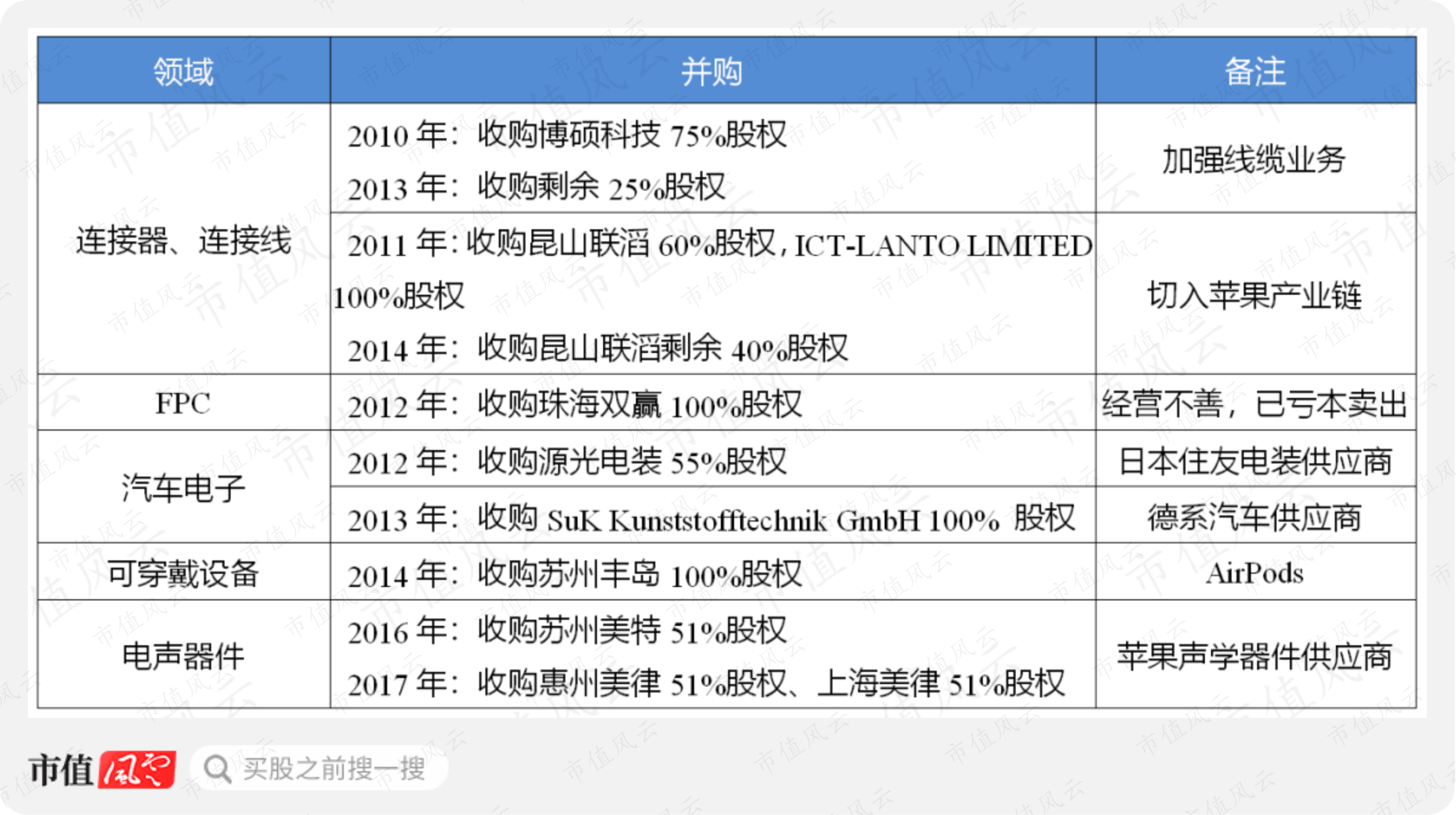

除了内生增长之外,并购对公司的业绩增长也是功不可没。

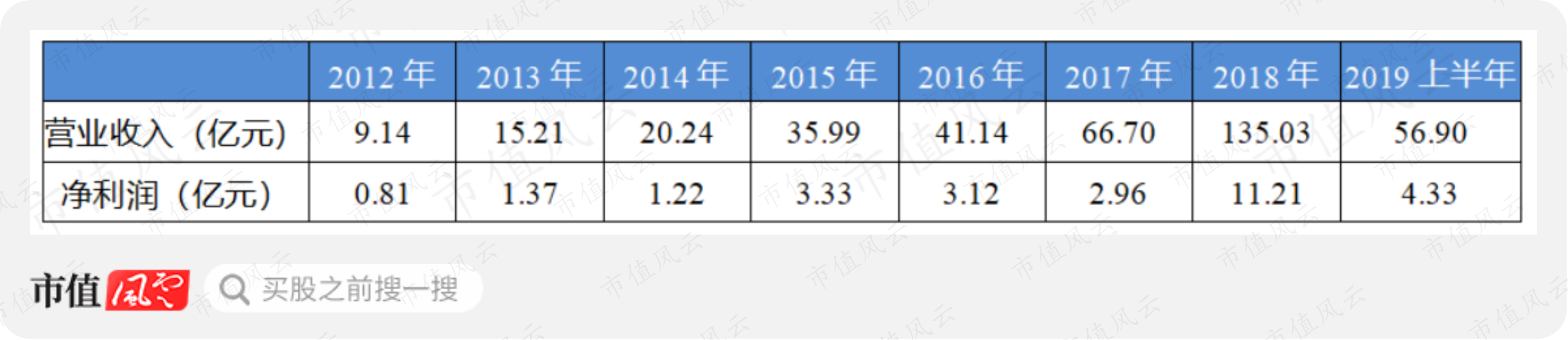

比如,2011年收购昆山联滔成为苹果供应商;2012年、2013年成功收购源光电装、德国SuK进入日系和德系汽车供应链;2014年收购苏州丰岛切入热门的可穿戴设备和智能家居领域;等等。

通过一系列的并购,立讯精密逐步将连接器业务从电脑拓展到消费电子和汽车电子领域,同时,随着业务多元化和垂直整合,完善下游的客户资源,大力打造产业链一体化布局。

二、立足连接器

(一)竞争格局

连接器(Connector)在我们日常生活中经常用到,也叫作插接件、插头、插座。一般是指电连接器,在两个有源器件之间传输电流或信号,是手机、电脑、通讯、汽车上不可或缺的组件。

智能手机中一般会用到FPC连接器、板对板(BTB)连接器、I/O连接器(eg. USB 接口)、卡连接器、电池连接器、天线连接器等几类。

近十年来得益于手机行业的需求激增,带动了连接器市场的爆发。

图:Type-C 连接线

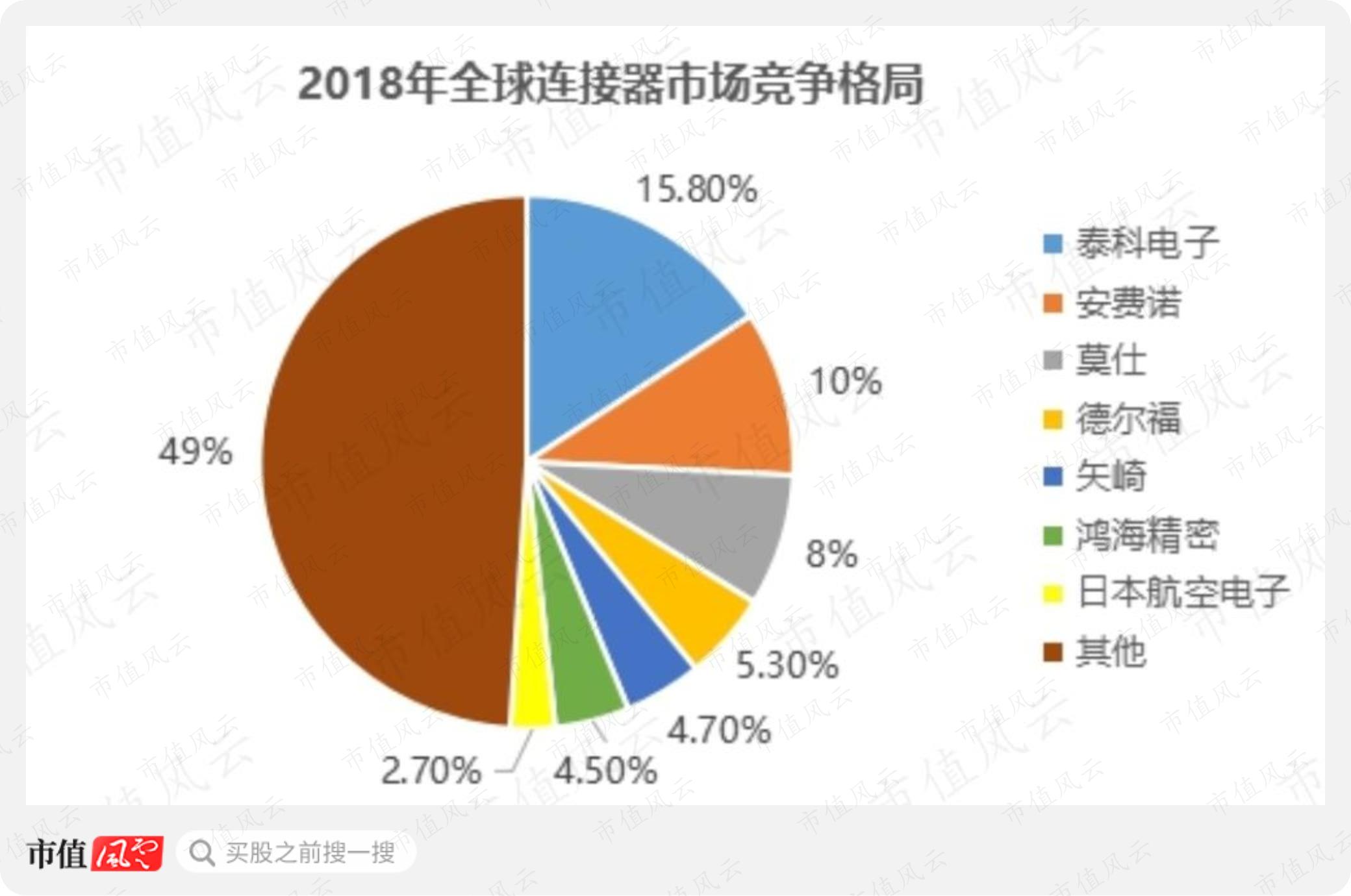

连接器制造业是电子元件的重要支柱产业,目前参与全球连接器市场竞争的厂商主要分为以下几类:

第一梯队是以泰科电子(TE Connectivity)、安费诺(Amphenol)、莫仕(Molex)等为代表的欧美跨国连接器厂商,技术水平较高、产品性能优越,竞争力非常明显,市场占有率遥遥领先;

第二梯队以矢崎(Yazaki)、日本航空电子(JAE)、日本压着端子(JST)为代表的日企和以鸿海精密为代表的台资企业,在市场中占有一席之地;

第三梯队是以立讯精密、中航光电、得润电子为代表的国内自主品牌商。相对而言,内资企业无论是技术水平还是市场影响力均无法与国际巨头相匹敌。

其他一些技术水平相对落后、规模较小的中小企业则不得不在激烈竞争中挣扎求存。

整体来看,全球连接器市场集中度较高,2018年前七大厂商合计占有一半左右的市场份额。

立讯精密位列第八,市占率约2%左右。

(信息来源:东方财富证券研报)

(二)Type-C领先

随着产业制造中心转移,如今我国已经成为世界上最大连接器生产基地,经营模式逐步从代工走向自主品牌。

连接器属于劳动密集型产业,企业必须要有竞争力强悍的产品才能在市场分一杯羹,立讯精密的“大作”之一就是Type-C连接器。

Type-C全称是USB Type-C接口,是一种全新的USB接口形式,伴随着USB 3.1标准横空出世。最大的特点是支持USB接口双面插入,解决了自USB接口出现以来最令人头疼的“插不准”难题,正反面随便插。

此外,Type C接口还具有数据传输速度快、快充等亮点,功能较以前简直逆天了。现在大多数手机都采用了Type-C接口。

图:USB3.1 Type C连接器

2014年8月国际USB协会正式推出新一代消费电子USB接口标准,而立讯精密作为深度参与Type-C标准制定的厂商,在这一轮接口替换潮中受益匪浅。

在大规模应用之前就已基本完成Type-C全系列产品的开发,抢占先机。公司不仅率先取得了USB-C Connector认证,同时还是全球第一家取得USB-C Cable Assembly产品认证的企业,迅速成为Type-C连接器领域的领导厂商之一。

看起来,立讯精密似乎要仰仗Type-C“一统天下”了。

但是,所有的技术都面临着被颠覆的命运。未来,USB接口最大的威胁很可能来自于无线技术:随着无线充电、无线收发等技术逐步突破瓶颈,I/O连接器将来的命运让人担忧。

2018年立讯精密将“USB Type-C连接器模组扩产项目”未使用募集资金5.7亿元用于实施“人工智能模组产品扩产项目”,或许也有这方面的考量。

(三)并购那些事儿

上市十年,立讯精密迅速登顶国内连接器市场,并购的力量不容忽视。

1、并购博硕科技,加强线缆业务

立讯精密上市后做的第一件事就是收购上游的线缆公司——博硕科技。

2010年底,立讯以1.68亿人民币收购75%股权,三年后又花了差不多9,500万收购了剩余25%股权。

博硕之前是立讯的主要线缆供应商,线缆能力是立讯各项业务的根本。本次收购有利于发挥垂直整合效应,同时,公司可以获得新的厂房、设备、技术,而且原定在江西的博硕二期工厂可以迅速实施,进一步扩大产能。

此外,博硕科技的背后原本是华硕集团,将其纳入麾下还可以接手客户资源。

这些年,博硕科技主要生产销售各类型的高端连接器等多种料号的产品,业绩保持稳步增长。2018年实现年收入32.8亿元,年净利润也达到了2亿多。

回头去看,当初的投资花得还是挺值的。

(备注:2019年上半年同比上期增长)

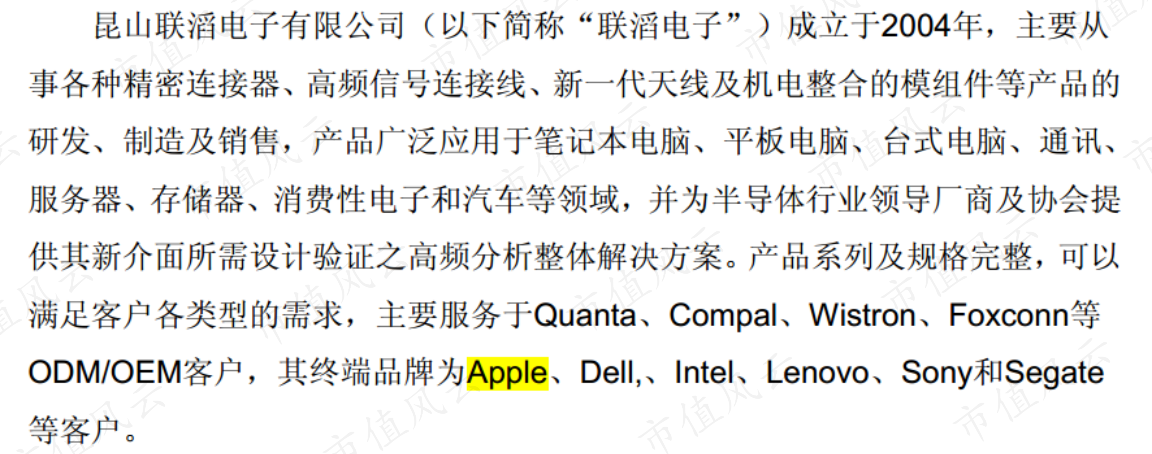

2、收购昆山联滔,切入苹果产业链

继收购博硕科技之后,立讯精密将目光对准了昆山联滔。

自从2007年第一代iPhone问世,苹果一直引领全球智能手机的潮流,苹果供应商也变成一种企业级现象,很多厂商以成为苹果的供应商为荣。

要是能与苹果搭上线,不仅能分享苹果产业链红利,还能形成广告效应,好处多多。

当时昆山联滔服务的终端品牌之中就有苹果。立讯精密可能意识到这是切入苹果产业链的一个机会 ,于是在2011年先后收购了昆山联滔60%的股权(耗资5.8亿元)及其境外接单中心ICT-LANTO LIMITED 100%股权,获取其全部客户资源,成功跻身苹果产业链。

三年之后,公司又花费6亿元收购了剩余40%股权,从此昆山联滔成为立讯精密的全资子公司。

(信息来源:收购昆山联滔可行性研究报告20110419)

且在2014年定增募集资金中,就有5个多亿用于昆山联滔项目扩产。

目前昆山联滔已经成为公司最大的生产基地之一,同时在立讯的经营之下,收获了更多苹果订单,业绩也有了大幅增长:2018年度营收规模逾百亿,净利润超10亿,成为立讯精密最能赚钱的子公司之一。

(备注:2019年上半年同比上期增长)

对于连接器业务,立讯精密的动作并不止于此。还于2011年设立昆山立讯实施连接器扩产项目;购买东莞展翊的厂房和土地,布局东莞立讯华南基地。

此外,收购科尔通实业75%股权,切入华为产业链、艾默生的通信与医疗市场;还三次增资台湾宣德,充实Type-C连接器市场。

多管齐下,公司实现了连接器主业在国内排名第一,全球排名前十。

三、布局汽车电子

立讯精密瞄准的另一领域就是汽车电子。

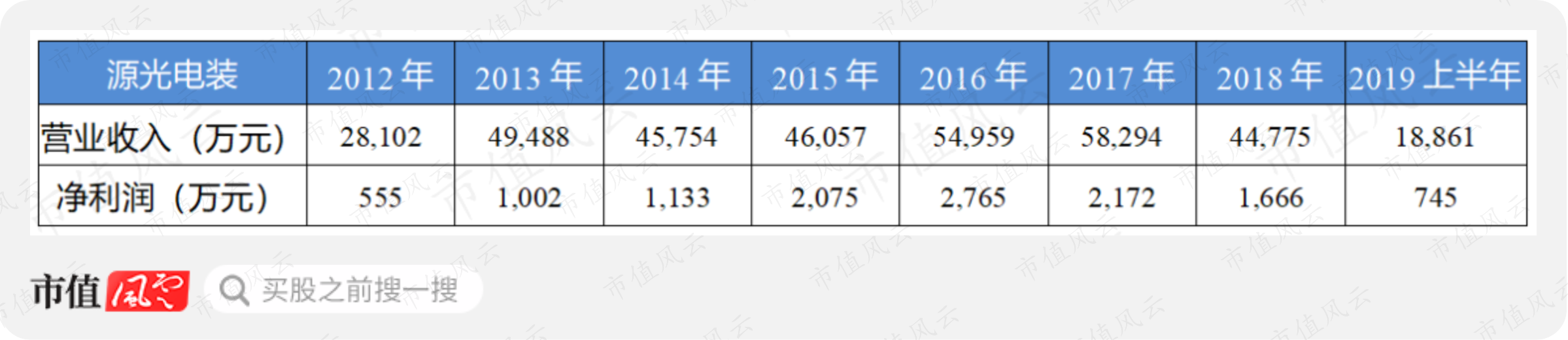

2012年、2013年公司分别通过收购福建源光电装55%股权与德国SUK 100%股权布局汽车相关业务。

(一)收购源光电装,导入日系客户

2012年6月,立讯精密支付现金9,556万元作为交易对价,购买了亚明电器持有的福建源光电装有限公司(简称为“源光电装”)55%的股权,切入汽车线缆领域。

源光电装主要从事汽车电子装置制造(汽车发动机控制系统、车身电子控制系统等系列)及汽车组合线束、塑胶配件等零部件制造,订单均来自日本住友电装。

同时,住友电装株式会社为源光电装的参股股东之一,属于世界500强企业,也是世界第二大线束生产商。

此次收购有助于绑定住友,为后续公司在汽车线束领域的布局积累经验。

收购之后,源光电装一直处于盈利状态,自收购至2019年6月末,累计为公司赚取净利润1.21亿元,妥妥的回本了。

不过,由于近两年该公司出现业绩下滑、增长受阻,2018年对其全额计提了商誉减值,金额为1,772万元。

(二)收购SuK,拿到德系客户供应商资质

2013年10月,立讯精密花费400多万欧元收购了一个德国人持有的SuK Kunststofftechnik GmbH 100%股权。

SuK是宝马奔驰的门锁等塑胶件核心供应商,这次收购被认为是“借道”进入豪车厂家供应链。

之前收购源光电装有助于导入日系客户,而收购SuK可以为公司拿到了优质德国客户的供应商资质,进一步扩大客户网络。同时,还可以掌握SuK在汽车精密塑胶件领域的生产技术,算盘打得还是不错的。

只不过,收购后的SuK营业收入增长停滞,长年在亏损边缘徘徊。

(三)稳步成长

汽车电子产业链Tier1系统集成厂商长期以来处于国际寡头垄断的市场格局,国内厂商处于相对落后的地位,只能先从一些细分市场开始突围。

对于立讯精密比较擅长的线缆加工制造,放在消费电子领域确实取得了不错的成绩,但是要想进军汽车线束市场难度颇大。且不论产品的技术工艺差别、销售渠道问题,单是进入壁垒一条,就可以把很多外来者堵死。

尽管全球汽车线束市场规模庞大,但是基本被几个国外的大厂给瓜分掉了,比如日本的矢崎、住友电气,欧美的德尔福、莱尼、李尔、藤仓。

过去我国自主品牌很难进入这种封闭的供应体系。

通过收购源光电装、德国SuK,立讯精密得以导入日本德国车企客户资源。此外,于2011年成立的子公司昆山立讯(全称“立讯精密工业(昆山)有限公司”)已成为公司汽车互联产品主要输出单位。

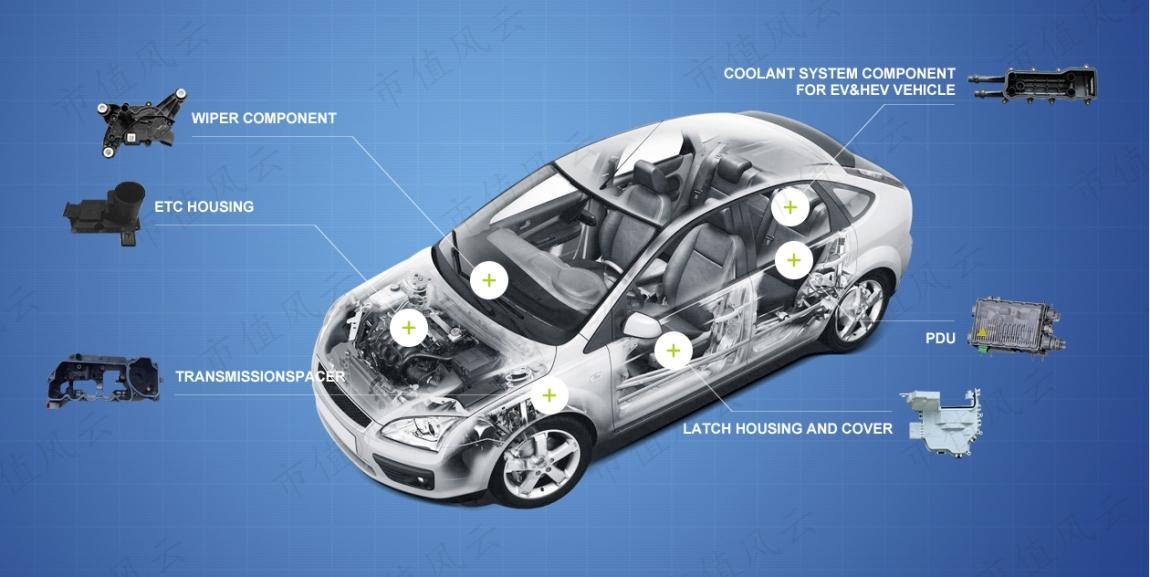

目前,立讯精密已经在传统燃油汽车和新能源汽车领域进行了相关布局,形成了汽车线束(发动机线束、汽车电子线束、底盘线束等)、汽车结构件(门锁壳体、ETC连接器、雨刮器部件等)以及部分新能源汽车相关部件等产品线。

同时,公司积累了一批知名车企客户,包括日产、长城、众泰、宝马、奔驰等整车厂以及博世、大陆等一级供应商。

相对于消费电子业务而言,当前立讯精密的汽车业务体量还比较小,2019年中报显示,其上半年收入为10.66亿元,占总营收的5%。整体来看,处于稳步增长之中。

值得一提的是,公司控股股东香港立讯于2017年8月以12亿美元收购了德国采埃孚旗下全球车身控制系统事业部BCS(Tier 1 供应商)。

香港立讯还减持了占上市公司总股本2%的股票以支付部分交易对价。

该事业部在车用开关、集成电子控制面板、转向轴控制系统、进入系统、传感器产品上市场排名领先,拥有全球主要整车厂商的供应资格,多年以来与Ford、Fiat、GM、Volkswagen、Chrysler、Toyota、BMW等客户群保持密切合作。

只不过,收购后该事业部独立于上市公司运营,无法获取进一步信息,能否与上市公司的汽车电子业务产生协同效应尚未可知。

四、布局可穿戴设备

继智能手机和平板电脑后,可穿戴设备产品有望成为消费电子产业的下一个增长点。

作为苹果供应商,立讯精密自然对市场前沿动态高度关注,从2014年开始便涉足可穿戴设备。

(一)收购苏州丰岛

2014年3月4日,立讯精密收购丰岛电子科技(苏州)有限公司(简称“苏州丰岛”)100%的股权,交易价为6,000万元。

收购后,苏州丰岛成为其全资子公司,后改名为立讯电子科技(昆山)有限公司(简称“昆山立讯科技”)。

立讯精密看中苏州丰岛的原因,一是增强核心零件自制能力。

当时公司的塑胶外观件和金属外观件等零组件主要通过外购,收购之后这部分组件就可以自己生产了,产业链进一步延伸。

二是协助开发昆山联滔大客户的配套需求,二者距离较近,苏州丰岛的产品可以直接供给昆山联滔,产生联动效应。

三是为公司进入新兴的可穿戴设备和智能家居等市场奠定基础。

(信息来源:关于收购苏州丰岛100%股权的公告20140304)

收购第二日,立讯精密便发布了非公开发行A股股票预案,其中便有增资苏州丰岛并实施复合制程机构件及机电模组扩建项目,需要筹资5.07亿元。

节奏如此紧密,说是筹谋已久毫不为过。

紧接着又在2016年募集10亿资金用于扩产(定增之“智能装置与配件类应用项目”)。达产后,将新增二次加工、组装结构件及机电模组产品生产线200条,每年可生产7,100万套产品,主要用于可穿戴设备。

果不其然,随着产能的释放,昆山立讯科技的业绩呈现出指数级增长态势。仅2019年上半年,营业收入就高达57.62亿元,净利润2.84亿元,堪称一只“现金奶牛”。

当前,昆山立讯科技俨然是上市公司可穿戴设备的重要生产基地之一,多款蓝牙耳机、手表模组、无线充电模组等产品从这里流向世界。

此外,立讯精密还于2019年下半年申请公开发行可转债(已获得证监会核准),募投项目之一的“智能可穿戴设备配件类产品技改扩建项目”就由昆山立讯科技负责实施,总投资6亿元。

项目达产后可年产智能可穿戴设备配件类产品3500+万件,进一步扩张产能。

(二)AirPods主要组装厂商

随着近年苹果的iPhone销量见顶,苹果逐步将目光转向了可穿戴设备,力图通过创新业务来降低对手机业务的依赖。

2015年苹果推出第一代Apple Watch,2016年秋季新品发布会推出第一代AirPods。

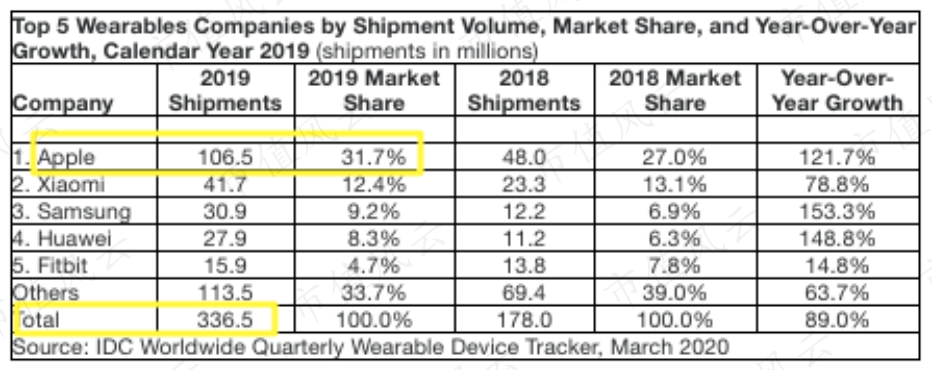

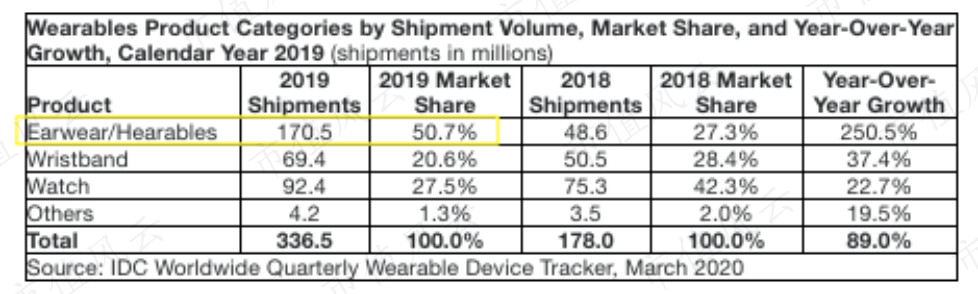

前段时间,国际数据公司(IDC)发布了2019全球可穿戴设备报告,数据显示,2019年全年可穿戴设备出货量达到3.365亿部,相比2018年的1.78亿部增长了89%。

苹果可穿戴设备依然领跑市场,凭借新产品AirPods、AirPods Pro和Apple Watch以及价位选择众多的Beats耳机发挥出色,2019年出货总量超过1亿部,占据市场份额的31.7%,远远超过排在后面的小米、三星、华为。

可穿戴设备高速增长主要来自于可穿戴耳机的旺盛需求,可穿戴耳机出货量占到整个市场份额的55.3%,比上年增加了2.5倍。

相较之下,智能手表、智能手环等腕戴式设备的表现黯然失色。

AirPods上市至今已成为苹果硬件产品中的一匹黑马,成为苹果有史以来最为畅销的配件,带动无线耳机市场快速兴起。目前AirPods在TWS耳机市场占有一半左右的市场份额,龙头地位稳固。

AirPods产品的精密度和制造难度都非常高,是苹果至今为止工序最复杂的产品之一,一个小小的耳机里要装入传感器、麦克风、芯片、线缆等上百个元器件。

(图:库克参观立讯昆山基地AirPods生产线)

2017年上半年立讯精密成为苹果无线耳机AirPods生产工厂,在产品良率不断爬坡后已是AirPods的主要组装厂商。

随着AirPods出货量大幅提升,立讯精密有望迎来较大的增长空间。

2019年,立讯精密还设立了全资子公司立讯智造,且拟发行的可转债中有6亿元用于投资“年产400万件智能可穿戴设备新建项目”,扩建立讯智造生产规模,增加智能可穿戴设备产能储备。

五、携手美律布局声学领域

声学是电子行业细分领域,受益于智能手机等移动终端的高速发展,微型电声器件市场快速崛起。

而且,自从iPhone 7并率先取消3.5mm耳机孔,同时推出TWS耳机AirPods,声学进一步升级为智能机及配套产品的重要发展方向。

(一)投资苏州美特,拓展音频领域

台湾美律实业在电声技术领域有40余年的积累,是全球著名的电声领导厂商,也是苹果声学器件供应商。

2016年,在入股美律无果的情况下(被台湾投审会驳回),立讯精密不得不选择“曲线救国”。

紧接着,立讯精密就派全资子公司昆山联滔收购了苏州美特,投资5.3亿取得51%股权。

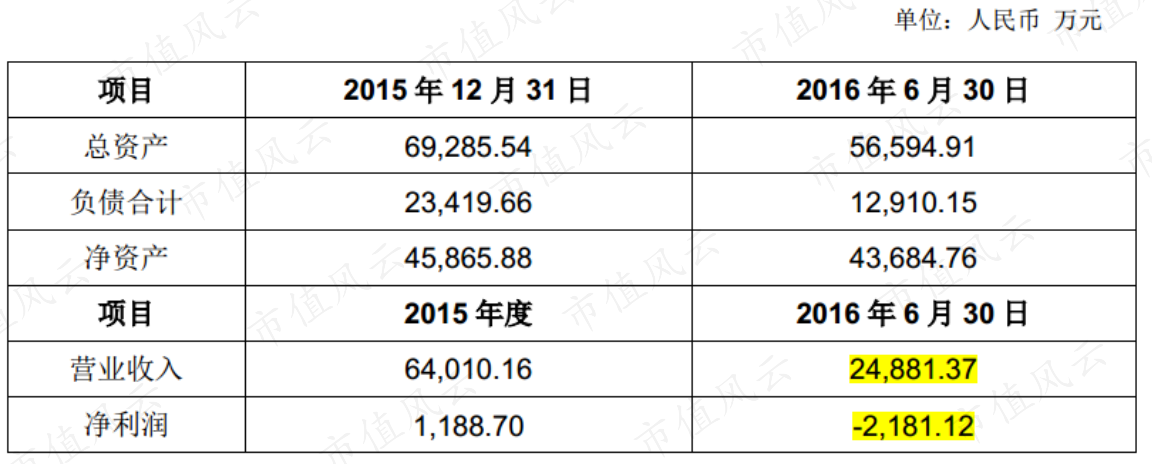

苏州美特是美律实业旗下重要生产基地,主营业务为扬声器、免持听筒麦克风等声学产品。

收购那会儿苏州美特的营收达到了一定规模但是盈利能力堪忧。

通过控股苏州美特,立讯精密快速切入微型电声器件领域。并且,同在苹果产业链上,与美律联手有助于巩固苹果市场份额。

有了立讯精密的扶持,苏州美特的经营规模快速扩张,营业收入很快突破20亿大关,盈利水平也有所改善。

(二)收购惠州美律及上海美律

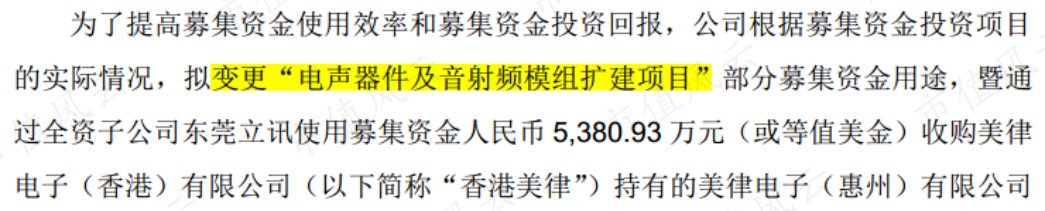

2017年初,立讯精密先后通过旗下全资子公司东莞立讯拿下了惠州美律(收购与增资共0.69亿)及上海美律51%股权。

资金主要来自于2016年募投的“电声器件及音射频模组扩建项目”资金用途变更,该项目实施主体正是东莞立讯。

看样子,立讯原本打算自我成长,本次收购则表达了“一个人努力,不如两个人协力”的意思。收购的这两家公司同样是美律实业旗下子公司,其中,惠州美律为电声器件生产基地,上海美律为主要接单中心。

(信息来源:变更部分募集资金用途暨对外投资公告20170224)

另外,东莞立讯还于2017年年底与美律实业合资设立了广东立讯美律电子有限公司,作为公司电声产品零部件整合基地,其中立讯出资1.02亿元并占股51%。

在被收购之前,惠州美律净利润连续下滑,处在亏损边缘。但是在立讯精密的加持下,业绩持续改善:2018年营收突破十亿大关,净利润也超过了1亿元;2019年上半年业绩也较上年同期有了大幅提升。

通过与美律合作,公司成功切入苹果声学器件供应链,AirPods的部分扬声器就是立讯精密提供的。

只不过,由于于市场及贸易环境变化较大,效益不达预期,立讯精密与美律合作的部分项目已终止。

六、募资扩产

立讯精密要做这么多事,首要就是用钱。而市场机会稍纵即逝,靠自己慢慢攒钱日拱一卒的扩大市场份额,估计黄花菜都要凉了。

既然已经有了“A股上市公司”的牌照,如果能不忘实业初心,一心用在正道,当然会如虎添翼,事半功倍。立讯精密在上市之后进行过两次定增,最近又在筹划发行可转债。

我们来检视一下立讯精密历次再融资的使用情况和回报情况。

(一)2014年定增

1、募资20亿

2014年,立讯精密采用非公开发行股票方式募集了20亿资金。

除了收购昆山联滔所需4.5亿资金外,其他资金全部投入到产能扩张中。

根据后续公布的募集资金使用情况报告,除了珠海双赢FPC项目外,其他项目均达到了预期效益。

关于昆山联滔和苏州丰岛的情况前面已经介绍过,收购后成长还不错,下面我们看下让立讯精密也感到为难的珠海FPC。

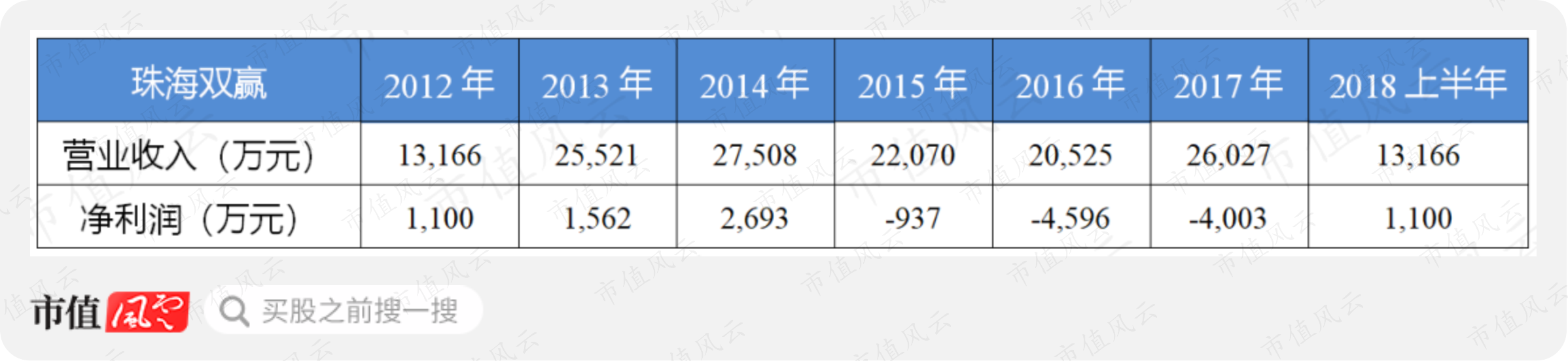

2、亏本转让珠海FPC

随着3C行业向智能化、小型化方向发展,柔性印刷电路板在智能手机等移动终端中的需求大幅提升。

立讯精密随即将柔性印刷电路板纳入产业版图,而收购珠海双赢成为产业布局上重要一笔。

图:智能手机FPC

珠海双赢主要做柔性电路板(FPC)的研发与制造,是国内手机行业主要的FPC供应商之一,拥有宇龙通信、联想移动、中兴通信、康佳通信等国内手机品牌客户。

2012年9月12日,立讯精密以1.18亿元的价格收购珠海双赢100%股权,加上2014年的5.6亿募资投入及其他增资,立讯精密对珠海双赢的总投资超过了7亿元。

但是如此大规模的投入,并没有取得相应的回报,从2015年开始珠海双赢营收增长停滞且连续亏损。无奈之下,立讯精密于2018年9月将其控制权(51%股权)卖给了景旺电子,转让价2.9亿元。

实属亏损买卖,形成处置损失4,600万元。

目前立讯精密还持有珠海双赢49%股权,看样子是在观望中。

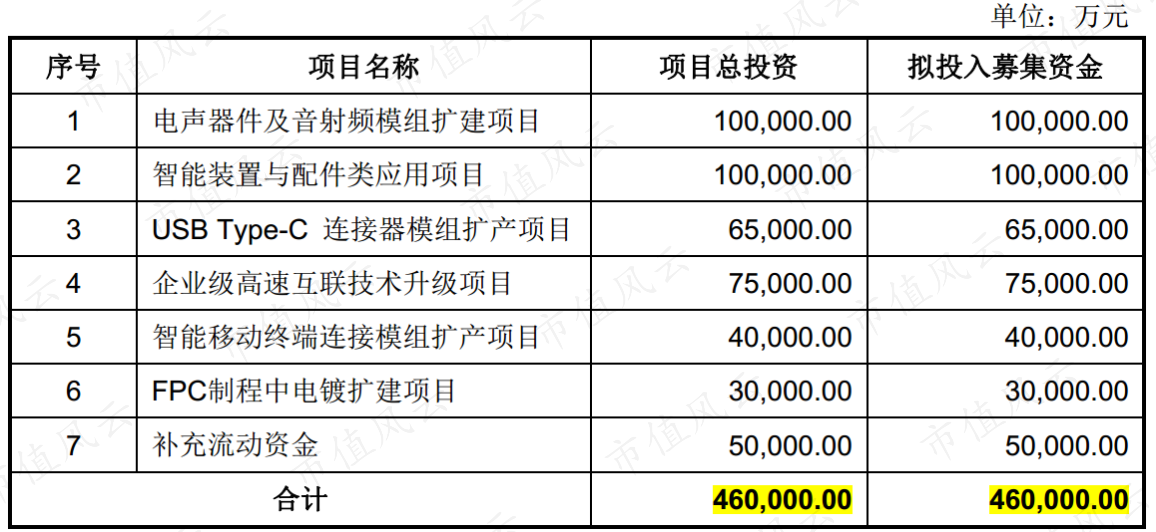

(二)2016年定增

2016年,立讯精密再次定向增发募集资金46亿元,用于6个项目的建设并补充流动资金。

这一次募投的变数就大了。除了苏州丰岛实施的“智能装置与配件类应用项目”以及滁州立讯实施的“智能移动终端连接模组扩产项目”(均用于智能移动终端、可穿戴设备)按原计划实施且达到预期效益外,其他项目的情况不尽如人意。

(1)USB Type-C连接器模组扩产项目:资金用途不言自明,主要是生产Type-C连接器、连接线和转换器。但是在投入8千万后,将大部分资金(5.7亿)转去投资人工智能模组产品扩产项目。

(2)企业级高速互联技术升级项目:本项目主要是生产线束、高速光缆和连接器,在投入2.04亿后,将剩余4亿投入人工智能模组产品扩产项目。

另有1.46亿改变用途,转去投资美国新建高速样品线研发中心、25G高速线缆研发中心、台湾立讯光电研发中心项目,三个项目均于2019年10月宣告终止。

没花出去的钱用于补充流动资金。

(信息来源:终止部分募投项目并将节余资金永久补充流动资金公告20191022)

上面所提的,投资9.7亿元的人工智能模组产品扩产项目主要是生产蓝牙耳机。

长江后浪推前浪,曾经光芒万丈的Type-C让位于蓝牙耳机,到底谁才是立讯精密的宠儿不言自明。

(3)电声器件及音射频模组扩建项目:项目建设进行大半的时候转去与美律合作了。目前,变更1.02亿募资用途去实施的立讯美律项目已经终止。电声器件及音射频模组扩建项目总体未达预期。

(4)FPC制程中电镀扩建项目:资金用途未变,但是项目效益、产能利用率未达预期。看看公司处置珠海双赢FPC,就知道这一块开展工作不易。

计划赶不上变化,特别是对于电子行业,市场需求和技术走向往往难以预测。对于投资人而言,重要的是赚到钱。

四年时间过去,46亿投资还未回本,后续进展如何时间会给我们答案。

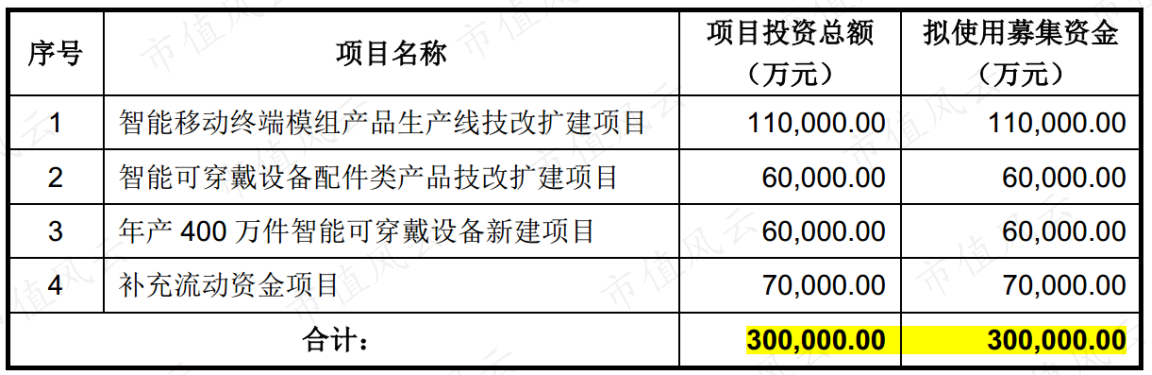

(三)2020年拟发行可转债

2019年下半年,立讯精密申请公开发行30亿元可转债,已于今年1月得到证监会审核通过。

所投项目指向智能移动终端和可穿戴设备,而这正是2016定增资金投向的重点。

立讯精密大力押注的可穿戴设备,能否成为新一轮的重要增长引擎,关系到公司的未来。

(四)固定资产投资

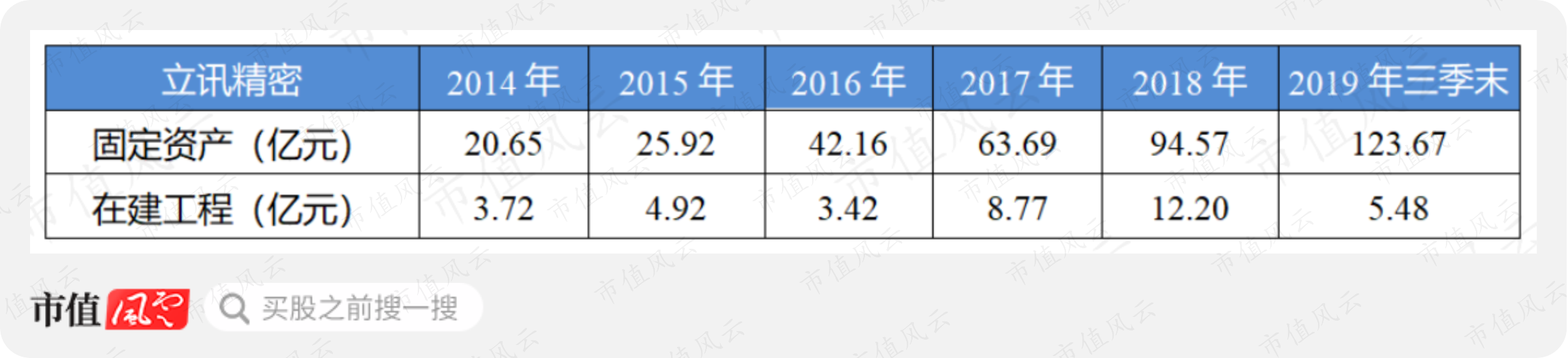

如此紧锣密鼓进行投资的结果之一,就是固定资产(含在建工程)的大幅增长。

从2015年初至2019年三季末,固定资产账面价值增加了120多亿元,主要为新建房屋建筑物和购置机器设备。

目前,立讯精密在国内外拥有多个生产基地,国内生产基地主要分布在广东、江西、安徽、浙江、江苏等地区。

此外,公司近几年加紧了对越南、印度厂区的建设,以减少贸易摩擦的不利影响。

七、高速增长暗含隐忧

(一)营收净利双增

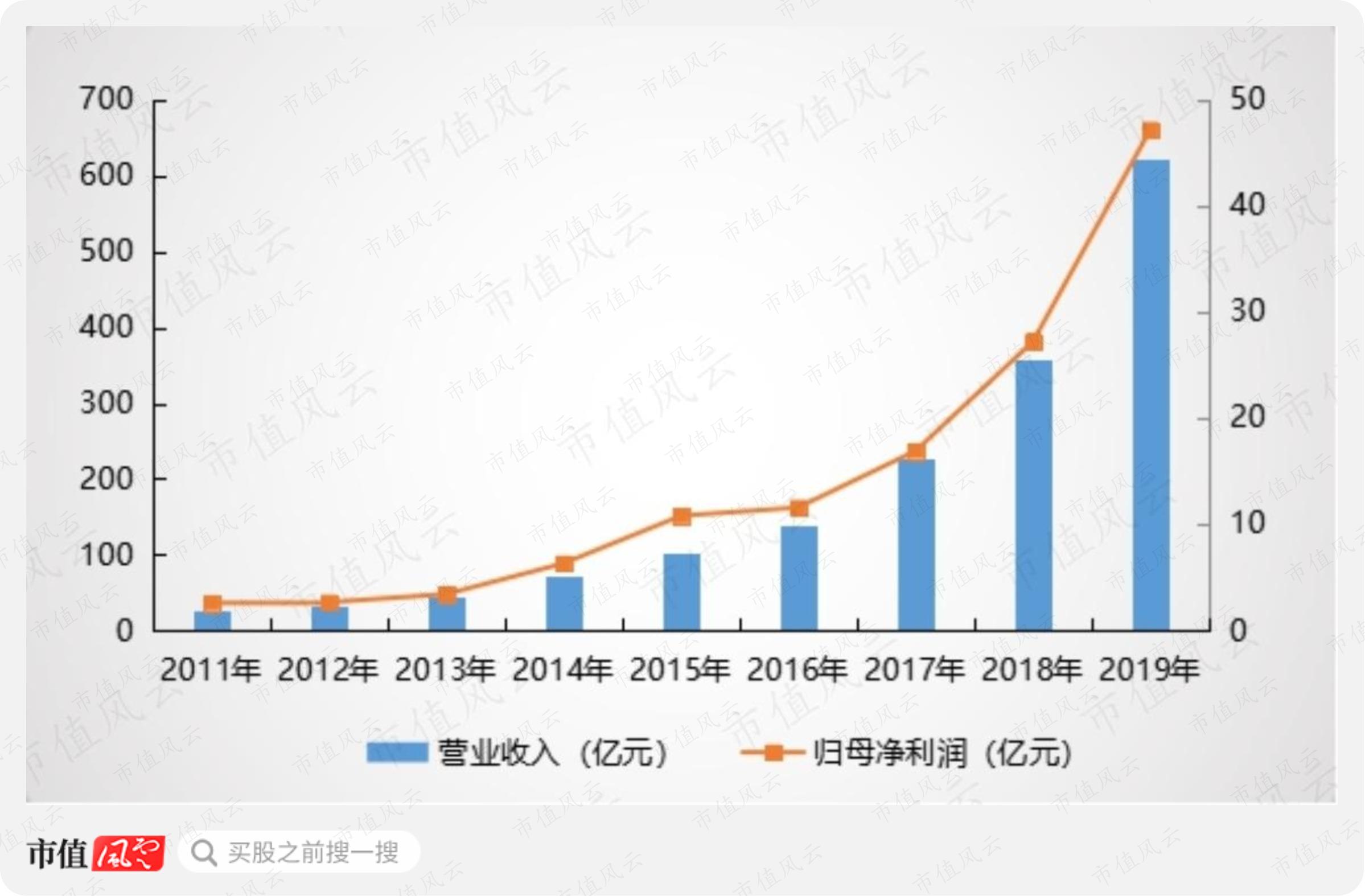

自上市至今,立讯精密一直保持高速增长,营收轨迹像极了一条弧度优美的抛物线。

业绩快报显示,立讯精密2019年度实现营业收入624亿元,同比增长74%。同时,归母净利润达到47亿元,同比增长了73%。

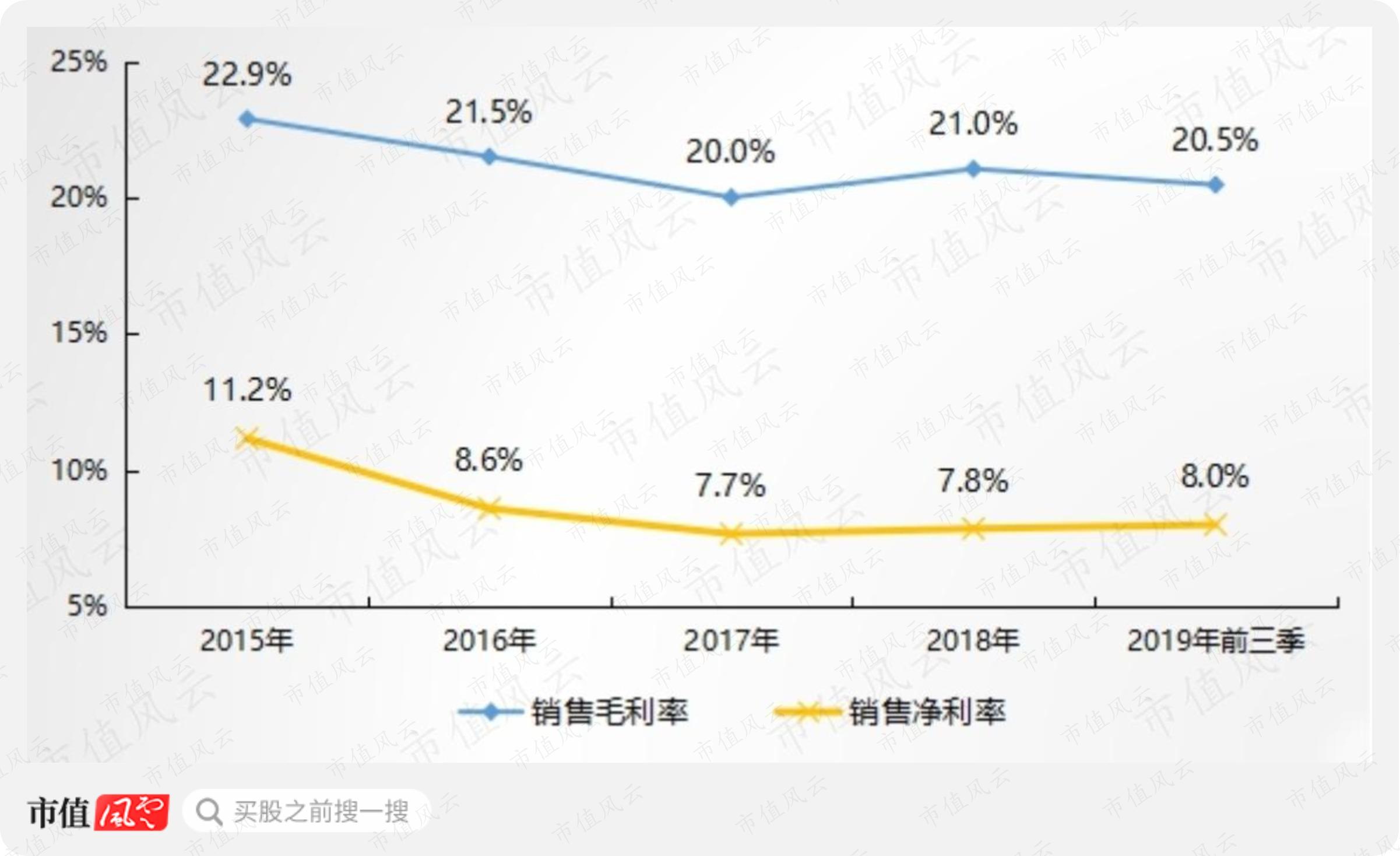

在收入净利双增的同时,风云君发现立讯精密的盈利水平略微下降:近五年来销售毛利率和销售净利率总体下降了2-3个百分点。

与同为消费电子细分领域龙头的信维通信相比,立讯精密所在的连接器市场比天线市场竞争更为激烈。体现到财务指标上,立讯精密近两年的毛利率仅有信维通信的50%~60%,而净利率仅有其三分之一左右。

除了毛利率波动的原因外,销售净利率下降的另一个重要原因是研发投入持续增加。

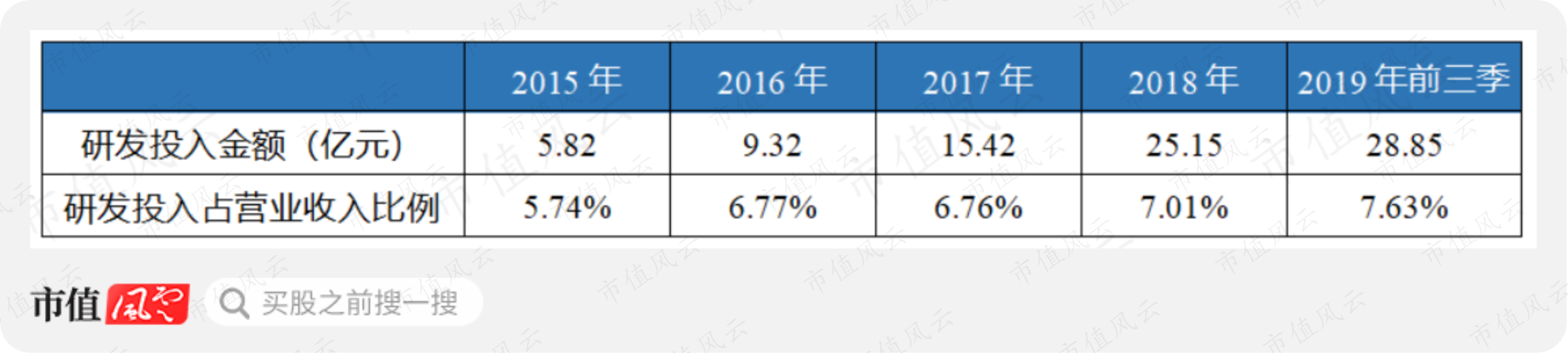

(二)研发持续加码

近年来,立讯精密在研发上的投入逐渐增多,占营业收入的比重稳步提升。仅2019年前三季度,研发投入就将近29亿元,研发占比达到了7.63%。

(备注:研发投入全部予以费用化,很厚道)

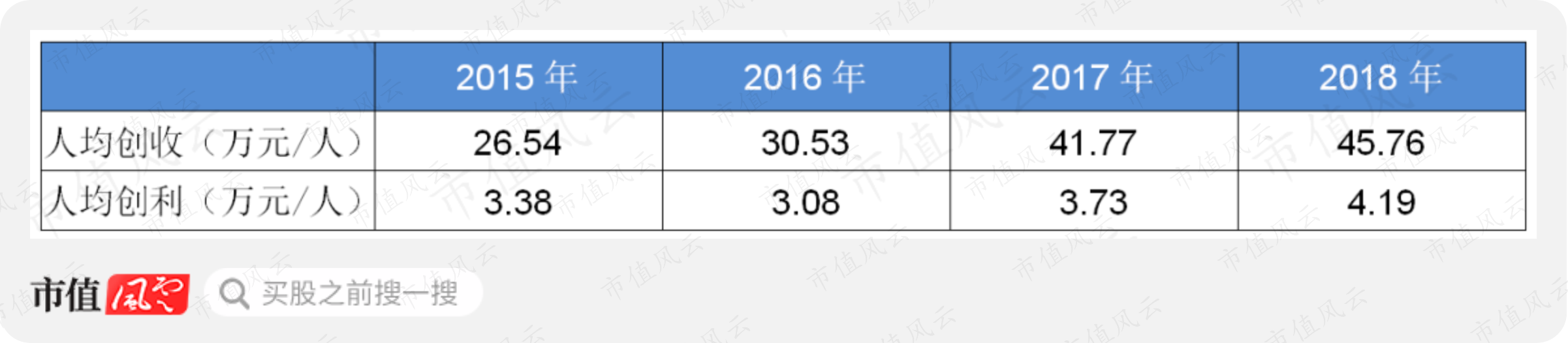

技术创新的一个好处就是带来经营效率提升。众所周知,这些年代工厂的处境越发艰难,就连富士康这样的巨头盈利水平也是每况愈下。

同为代工出身,立讯精密的人均创收和人均创利也处于较低水平,不过整体保持增长状态。这其中研发助力颇多。

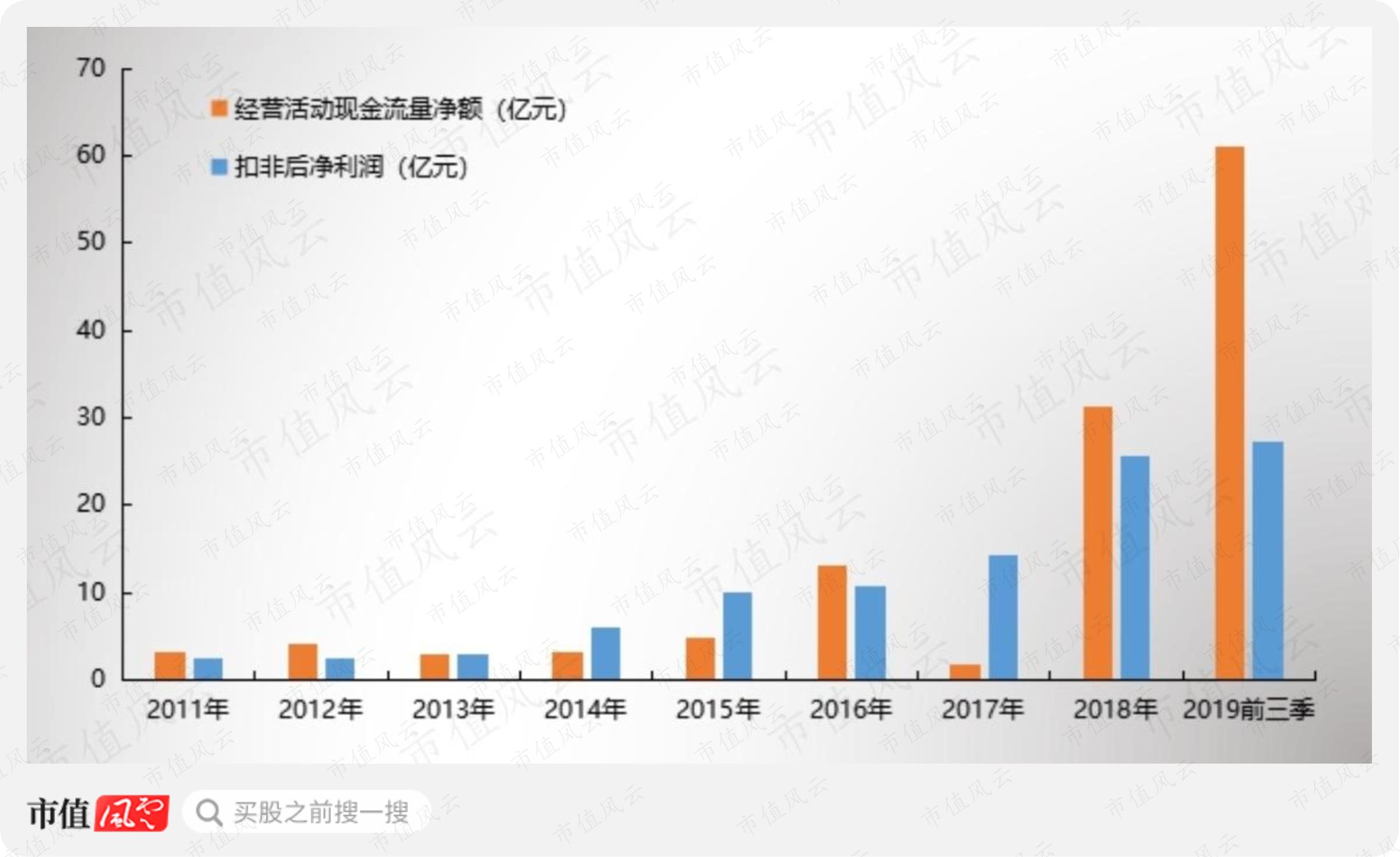

(三)盈利质量可观

从现金流层面来看,公司的经营活动总体运转良好。

上市后经营活动现金均处于净流入状态,近两年经营活动现金流量净额甚至超过扣非后净利润保持快速增长(部分原因在于现金流包含税收)。

2019年前三季度,立讯精密经营活动现金流量净额显示为61亿元,比扣非后净利润(27亿)高出不少。

出现这种情况的主要原因是营运能力的改善。2019年前三季度,公司的营业收入较上年同期增长了71%,但是应收账款(含应收票据)期末余额仅同比增加了20%,回款速度显著提升。

尽管盈利和现金流看起来比较稳健,公司并不热衷于分红,股息率低得可怜。

上市9年,(2019年报还未披露)各种花样募资79亿,却只分红9.2亿元。

(市值风云APP“吾股评级”)

而且,公司长年进行大规模固定资产投资,利润留存尚且不够,大手笔分红是不能指望了。

这不,公司还在借钱呢。

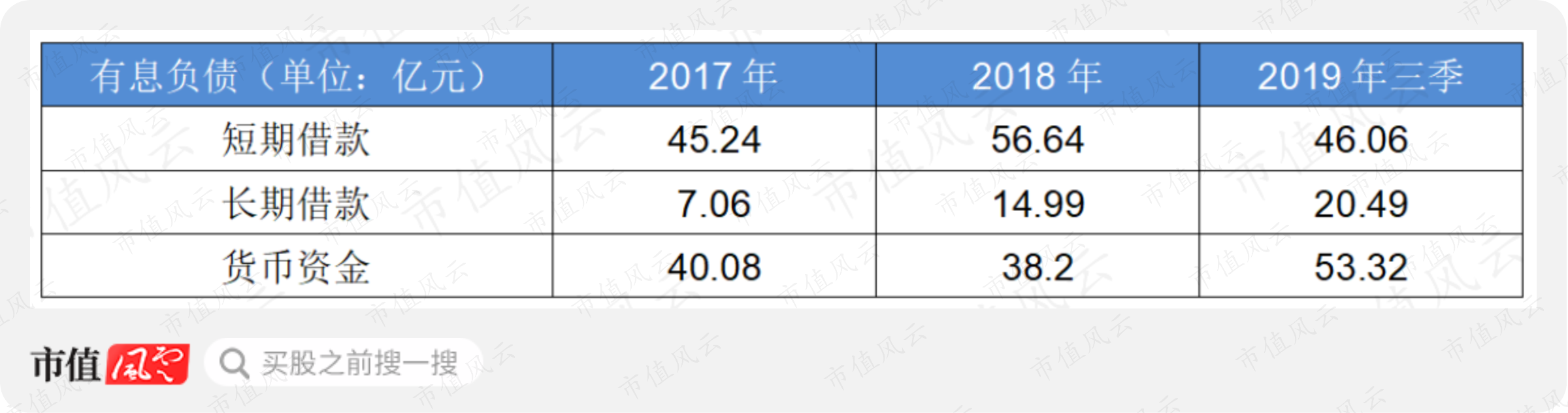

(四)面临一定的短期偿债压力

尽管经营活动运转正常,但是立讯精密的资金压力仍然是存在的。

根据2019年三季报,公司的资产负债率为57%。其中,有息负债主要集中在短期,长期借款较少,短期借款期末余额为46亿元,低于货币资金期末余额。

(备注:无其他大额(金额1亿以上)可快速变现的金融资产和有息负债;绝大部分货币资金使用不受限。)

尽管如此,短期债务负担仍不可小觑。

在得到中国银行间市场交易商协会的同意后(总额20亿),立讯精密分别于2019年12月、2020年3月发行了5亿、10亿的超短期融资券,利率分别为3.54%、2.90%,期限均为270天。

结合即将发行的30亿可转债来看,目前公司急需资金维持经营并进行扩产增效。

此外,立讯精密控股股东于2020年1月减持了占公司总股本2%的股票,以偿还银行借款,降低股票质押率。

目前,控股股东股票质押数量占持股比例的44.15%,较去年有所下降。

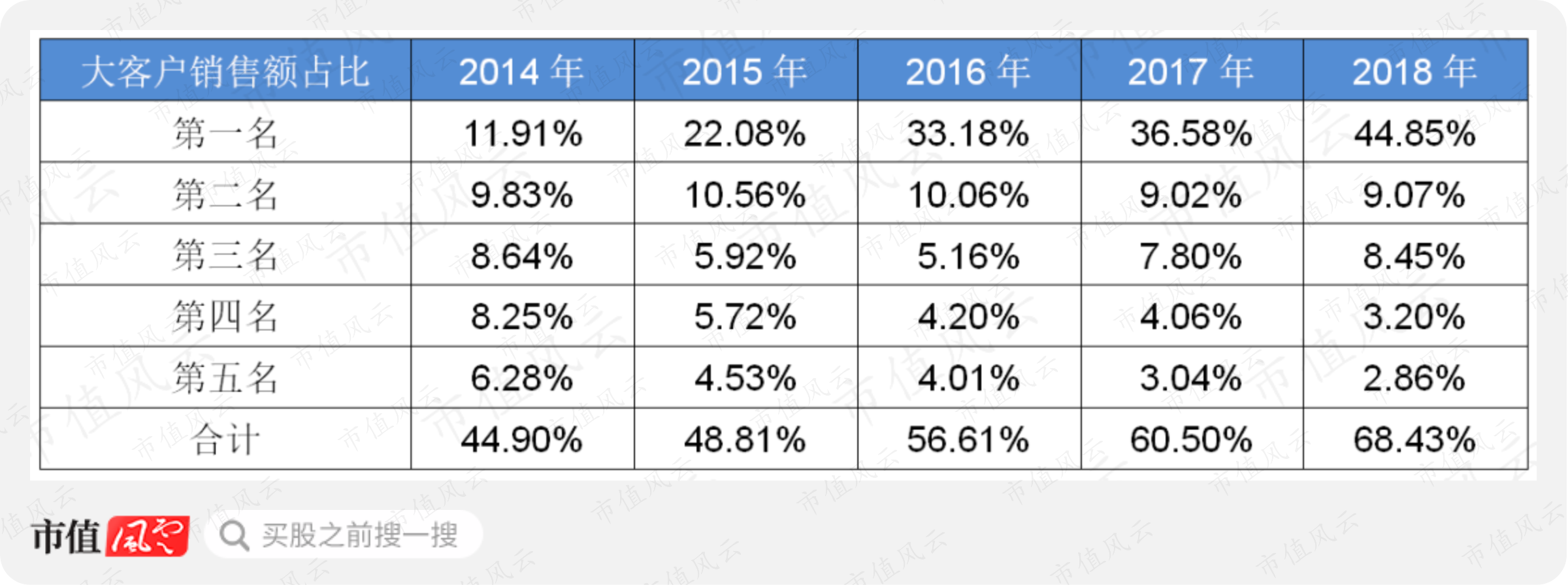

(五)严重依赖第一大客户

像苹果、华为等国际知名品牌厂商一般对供应商都会实行严格的资格认证,然后保持稳定的合作关系。再加上电子产品对很多零部件都实行高度定制,客户集中度普遍较高。

不过,凡事过犹不及,度的把握很重要。显然,立讯精密客户集中度大幅提升。

五年时间里,前五大客户销售额占比从45%升至68%,特别是第一大客户,对公司收入的贡献增加了三十个百分点以上。

2018年年报显示,第一大客户销售额占比已经达到了45%,这既是一种实力的体现,也存在严重依赖单一客户的风险。

结合公司收入主要来源于外销可以看出,立讯精密的第一大客户大概率是苹果(财报未明确披露)。

八、结论

立讯精密以连接器代工起家,通过实施一系列“外延式并购+内生增长”举措保持高速增长状态,目前已经成为消费电子细分领域龙头企业。

公司的产业布局整体围绕为客户提供“一站式采购”进行,除了聚焦主业连接器、连接线外,产品线还延伸至射频天线、声学、无线充电、马达等,业务覆盖消费电子、通讯、汽车等领域。

TWS正成为公司着力打造的业绩增长点。

整体来看,立讯精密财务状态可圈可点,营收净利双增,经营活动现金大幅流入,研发投入持续加码。值得注意的是公司业绩严重依赖第一大客户,盈利水平偏低,存在一定的短期偿债压力。

高科技行业技术创新和市场需求变化较快,没有人能准确地预测未来。2019年立讯精密是A股最大的牛股之一,PE节节升高,然而,海外疫情导致整体局面比较混乱,未来公司发展存在较大不确定性,投资仍需谨慎。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复