会员

会员 下载APP

下载APP

干货分享:央企+并购重组+化债的上市公司

2020年底我就做过一家上市公司——安迪苏的分析,做过一个论断,它是蓝星集团整体上市的平台,我现在只是复盘和梳理新的线索逻辑。

2016年至2021年一直在10-15元区间震荡,2022年至今走了一个很漂亮的U型态,像一个黄金底的形态,2019年以来持续放量,2022年以来的U型底部缩量,再继续放量站上10元上方。这种量价形态懂的人自然明白。股价被压制,其它同类股(可以参考新和成)都在异动,它却巍然不动,是不是很异常?事出反常必有妖,自己体会。

摘牌可转债,发生的时间点有点敏感,单独看没啥参考价值,但是结合其他线索看,有点耐人寻味。

定增获得国资委通过,对象暂时不明,如果定增给母公司蓝星集团,那么它的持股比例就会上升至90%,连续8年高比例持股85%以上,同时压制股价,事出反常必有妖,一定预谋大事情。(可以参考昊华科技2018年12月26日定增给控股股东昊华化工,持股比例上升至72.96%,随后从2019年1月至2023年初,可以看看它的趋势,很完美,节奏很好把握)

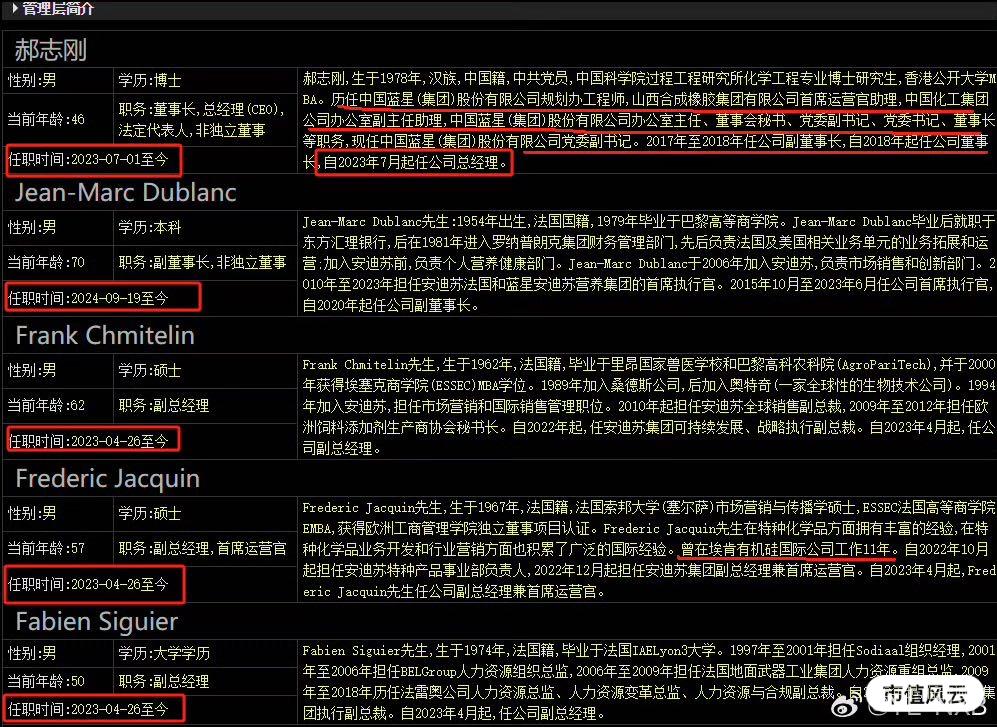

显示安迪苏高管变动信息,总经理郝志刚是母公司蓝星集团董事长,还有以为副总经理是蓝星集团党委副书记、董事、党委委员。这两者都是2023年下半年调任到安迪苏。在2024年9月19日4位非独立董事就任安迪苏,他们的资历很特别,都是母公司蓝星集团的党委委员、党委副书记、董事等职业,同时还有负责安迪苏和先正达集团收购案的负责人。2023年7月以来,尤其是今年9月19日,高管密集变动,而且都是母公司蓝星集团高管。你们觉得正常吗?

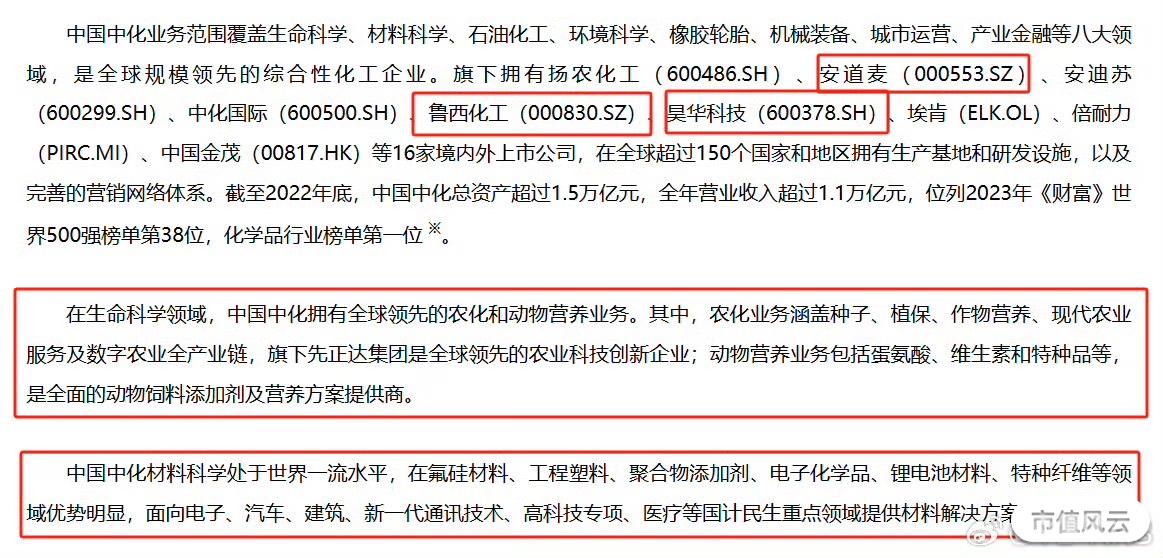

是中国中化控股的上市子公司,其中除安迪苏之外,比较特殊的还有安道麦、鲁西化工、昊华科技。其中昊华科技的走势像是道标一样可以参考,鲁西化工抽空再详细聊聊它,可以多加关注。安道麦,先正达集团高比例78.47%持股,先正达集团IPO上市融资650亿,但是因为市场环境直接被叫停了。我就在想,先正达集团会不会直接资产注入安道麦直接上市?这个可能性还不小,所以它要重点盯防。观察中化控股子公司,前景好的业务分为化工新材料和生命科学领域,其中股权高度集中的就三家,分别是安迪苏、安道麦、昊华科技。昊华科技是做高端氟材料、电子特气等高端产品领域,它将承载集团相关资产注入,例如通过定增中化蓝天资产已经注入,完成并购。而安道麦也有很大机会承接集团农化种子相关资产注入,更甚至是先正达集团整体注入上市。安迪苏则预期是蓝星集团整体上市。

除高端氟材料和电子特气,集团其他高端化工材料属于蓝星集团业务范畴,而蓝星集团核心子公司是安迪苏,至于整体上市的逻辑在以前就讲过,不再详述。

简单聊聊化债动机,融资欠钱最多的央企是以前的中国化工集团,由蓝星集团和昊华化工合并,后来由蓝星集团收购安迪苏,中国化工集团收购先正达集团,也就是中国化工集团旗下的核心公司分别是:安迪苏(蓝星集团)、昊华科技、先正达集团,前两者上市了,第三者IPO终止。海外并购重组最厉害的就是中国化工集团,目前先正达集团仍然是中国最大的海外并购案。为了收购它,直接融资了300亿美金,按照现在汇率7.13来计算,就是2139亿元的欠款,而且是现金。这还不算它经营活动产生的负债,就算扣除安迪苏收购案和经营负债,取整2100亿元作为中国化工集团的债务,也是很大的一笔数额,所以中国化工集团有很强烈的化债需求。目前两化重组成中化控股集团后,化债需求将会催生强烈的并购重组需求。

昊华科技已经开了个头,随后其他化工新材料和种子农化领域也将跟进。如果先正达IPO成功,融资650亿,依然还剩下1450亿的缺口,中化控股就还需要进行其他并购重组动作,所以可以预见到,所有央企中,中化控股是最具有并购重组动机的央企,它旗下的上市公司你可以很容易选对标的,而高度持股更是符合标准,毕竟持股比例越高,越容易从并购重组中获利,所以我们的目光就需要放在安迪苏、安道麦、昊华科技三只上,分别对应蓝星集团整体上市、先正达集团或种子农化资产注入、高端氟材料和电子特气资产注入,这三个逻辑。昊华科技并购重组已经发生,且2019年1月以来涨幅已经较大,后续仍有空间,但失去先机。安道麦就算先正达不借他壳上市,也同样大概率对它进行资产注入并购重组,值得重点关注,但形态走势,准备周期,业绩打底等等因素,安道麦还是比不上安迪苏。如果重组失败,安道麦可能会下跌,但是安迪苏可能不会下跌,因为它有业绩打底,这点很重要,它给安迪苏上了个保险。在研究安迪苏逻辑的时候,顺带着发现了安道麦和昊华科技的并购重组契机。

中化控股欠钱太多,所以通过并购重组来化债的动机最强,同时集团旗下三家上市公司出现高度控股的现象,这往往是资本运作前的普遍特征,而前身中国化工集团本就最擅长并购重组这套把戏,所以总结一下我的逻辑:并购重组重点看央企国企,央企国企里实力最强和动机最强的是中化控股集团,中化控股集团里股权最集中的三家是安迪苏、安道麦、昊华科技,三者按不同细分领域正好承接集团资产,综合各方面因素,三者在我心中重要性排序:安迪苏>安道麦=昊华科技,这家集团旗下还有一家上市公司鲁西化工其实也不错,它在我心里第四顺位。

为啥我不去重点分析科技领域的并购重组,而是化工领域?因为咱们国家被卡脖子的高端材料里,20%是金属材料,80%是化工材料。所以科技要发展,需要新材料,新材料里化工材料才是关键。所以从国家战略安全和国产化替代角度来看,化工是基础中的基础,所以我认为国家越是重视高科技发展,就越会重视化工领域做大做强,而且得是央企嫡系部队,而不是民企私企。