会员

会员 下载APP

下载APP

三、危机显现:意外被否的重大并购

尝到甜头的李老板一发不可收拾,在资本市场翻云覆雨。2017年谋求澳大利亚影像诊断公司I-Med Network Pty Limited控股权不成后,李老板将视线又转回了国内。

2017年11月24日通化金马发布重大事项停牌公告,这场导致上市公司停牌半年之久的重大事项,后来证实不仅涉及发行股份购买资产,构成重大资产重组事项,更是与上市公司大股东关系密切——收购标的资产是同为刘成文家族控制的几家医院。

这是一例典型的上市公司大股东联合投资机构设立并购基金体外收购,时机成熟后上市公司以发行股份和支付现金方式,从并购基金手里购买资产的“PE+上市公司”运作模式,显然被李老板寄予厚望。

上市公司造势、实际控制人套现、中小散户买单的游戏在资本泡沫时期被各路资本大鳄玩得风生水起,错就错在李老板时运不济,偏偏选在了史上最严发审委、并购重组委和证券市场监管环境下,去收一个营收规模大于上市公司,且经营业绩充满疑点的自家资产。

拉锯1年多之久的收购之战,最终在12月19日并购重组委2018年第69次工作会议中落下了帷幕,因“业绩补偿承诺的可实现性及标的资产未来盈利能力存在重大不确定性”,公司的方案最终被否。事后鹰哥细细梳理这场交易,愈发感慨监管层的火眼金睛和良苦用心。

(一)交易方案

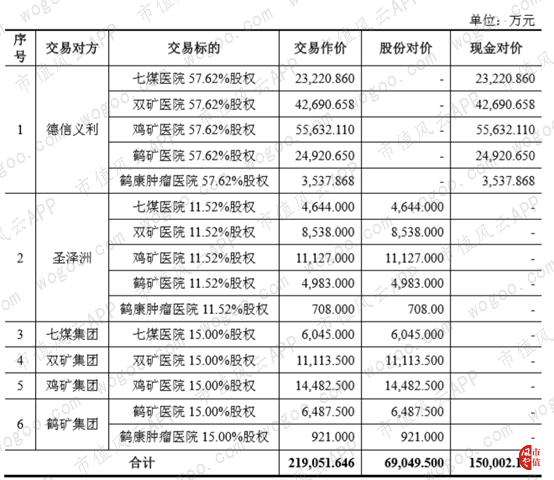

并购标的是5家原属于龙煤集团的医院,2016年7月李建国实际控制的投资合伙企业德信义利(通化金马控股股东北京晋商是德信义利执行事务合伙人),从龙煤集团获取5家医院85%股权。

收购拟以发行股份方式收购龙煤集团对5家医院剩余15%股份,以发行股份方式收购投资机构圣泽洲持有的11.52%股份(系德信义利前期转让),以支付现金方式收购德信义利持有的57.62%股份。交易完成后,上市公司持有5家医院84.14%股份,成为其控股股东,而德信义利仍持有5家医院15.86%的股权。

(二)标的详情

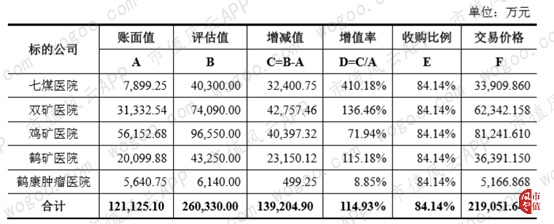

以2017年12月31日为评估基准日,标的资产100%权益汇总的账面净资产为121,125.10万元,评估值为260,330.00万元,评估增值139,204.90万元,增值率达到114.93%。根据84.14%的收购比例计算,本次标的资产整体作价为219,051.646万元。

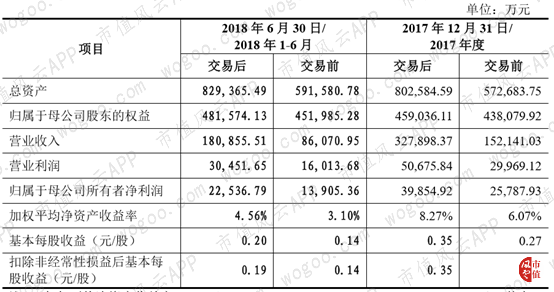

收购后上市公司资产总额和营收规模均将出现大幅增长。

(三)交易对手

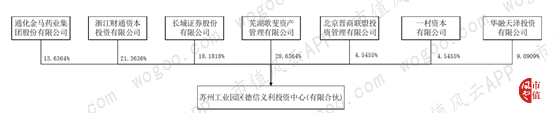

尤为值得一提的是交易对手德信义利。作为股权投资基金,其出资总额为22亿元,其中:

普通合伙人北京晋商持有1亿元份额;

劣后级有限合伙人通化金马持有3亿元份额;

中间级有限合伙人财通资本持有4.7亿元份额、中间级有限合伙人华融天泽持有2亿元份额、中间级有限合伙人一村资本持有1亿元份额;

优先级有限合伙人长城证券持有4亿元份额、优先级有限合伙人芜湖歌斐持有6.3亿元份额。

中间级和优先级合伙人对德信义利的投资期限为3年,资金成本大概在年化7.25%至13%之间。至此,我们也恍然大悟李老板为何在2018年A股单边下跌惨不忍睹的行情里毅然决然地推动此项收购。在即将到来的2019年,德信义利面临着对中间级和优先级合伙人巨大的偿付压力。此次上市公司收购支付的现金15亿元将全部用于中间级和优先级合伙人退出。

(四)监管质疑

通读证监会对此次收购交易的反馈意见,顾虑主要集中在以下几点:

1、收购标的潜在风险、报告期财务数据真实性、未来盈利和增长能力的判断,尤其关注交易是否能提高上市公司资产质量和改善上市公司财务状况。

如问题10中提到的标的资产医疗纠纷和医疗事故问题;问题11中提到的标的资产未决诉讼情况;问题14提到的资产所有权证办理;问题17要求对标的资产5家医院诊疗人数、床位数、住院天数等业务数据变化情况进行分析;问题18要求对标的资产营收增长和营收结构变化做出解释;问题22要求对报告期5家医院毛利率逐年上升趋势进行原因阐述;问题23关注5家医院的经营活动现金流量和净利润差异,以及医院收款流程和应收账款高占比问题。

2、评估和收购定价的合理性。

如问题16中提及的本次收购收益法评估折现率与以往不同的原因,标的估值上升的具体分析;问题29-问题33中涉及到的对5家医院按照收益法评估,预测收入及净利润的可实现性,以及毛利率的预测依据等估值问题。

3、交易结构和方式设计的合理性。

如问题1中特别提到德信义利的合伙协议约定、兜底条款设置,问题2中涉及的业绩补偿方案可操作性质疑。

通化金马的反馈意见回复和交易报告书方案始终未能打消监管疑虑,整个交易全盘看下来更像是德信义利在面对优先级和中间级有限合伙人的资金偿付压力时,迫不及待地把烫手山芋高价转给上市公司,而拟收购资产的盈利能力和对上市公司财务状况的改善却要打上大大的问号,保护中小股东利益更是无从谈起。

业绩承诺中负有现金补偿义务的德信义利,在优先级和中间级合伙人拿到现金全身而退后如何承担起责任,更是一件需要发挥想象力的事,即便有北京晋商和刘成文家族的背书。

细究之下,北京晋商不过一家资不抵债的公司(2018年6月30日净资产-25,075.01万元),刘成文家族未经审计的3.07亿元净资产,可兑现资金也令人生疑(截至2018年10月底,刘成文家族控制的7家企业未经审计净资产合计3.07亿元),担保俨然是形式重于实质的心理安慰。方案被否似乎是冥冥之中的一种必然,曾经的成功在特殊历史环境下难以简单复制。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP