会员

会员 下载APP

下载APP

一、国内非制冷红外成像领域领军者

$睿创微纳(688002.SH)$(公司)创立于2009年,从事专用集成电路、MEMS传感器及红外成像产品的设计与制造,是国内为数不多的具备探测器自主研发能力并实现量产的公司之一。

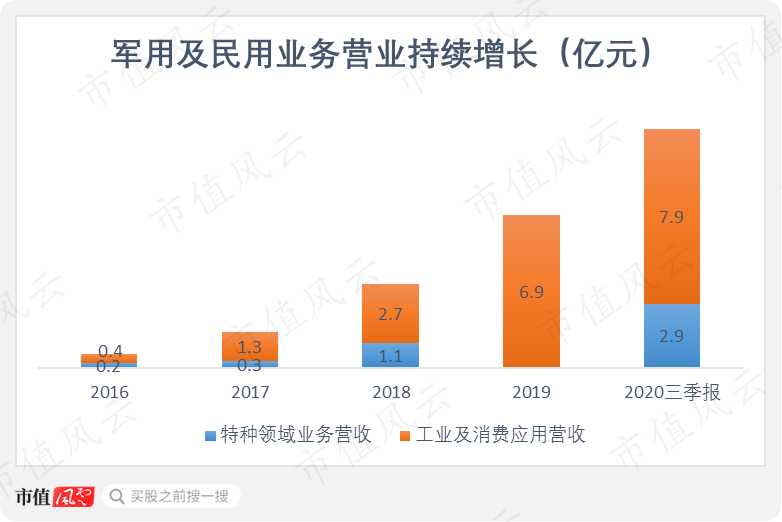

公司产品包括非制冷红外热成像MEMS芯片、红外热成像探测器、红外热成像机芯、红外热像仪等,在军用及民用领域均有应用。

近两年,公司在这两个领域的营收呈现持续增长态势,并且在民用领域开始发力。

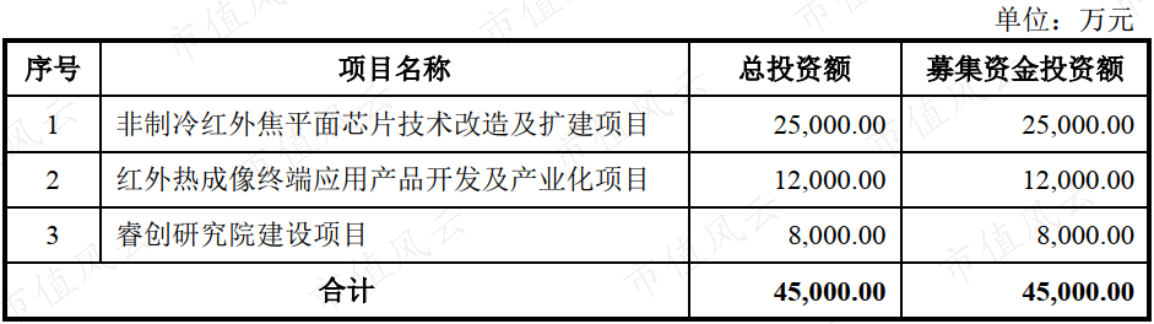

2019年7月,公司登陆科创板,募集资金4.5亿元用于非制冷红外焦平面芯片技术改造及扩建、红外热成像终端应用产品开发及产业化、睿创研究院建设三大项目。

(来源:招股说明书)

(一)国内红外成像“三国杀”

红外成像产品在军事上有较高的应用价值,公司所处的红外成像行业也被视为前景较为广阔的行业。公司主打非制冷型红外探测器,朝着更小像元尺寸、更高集成度发展。非制冷型红外探测器具有高性能及低功耗等优势。

目前,$高德红外(002414.SZ)$和$大立科技(002214.SZ)$也是这一领域的资深玩家。高德红外、大立科技等虽与公司属同一行业,但产品侧重有所不同。

公司目前生产红外机芯组件,产品偏前端并涉及部分民用整机;高德红外主营制冷型及非制冷型红外热成像产品,除红外热成像相关业务外还开展军品弹药业务,在红外成像产业链中前后端都有涉及。

大立科技主营包括非制冷型红外探测器、机芯以及制冷型及非制冷型整机产品,除红外热成像相关业务外还开展巡检机器人业务。

这三家公司,基本构成了国内红外成像行业的主要玩家阵营。

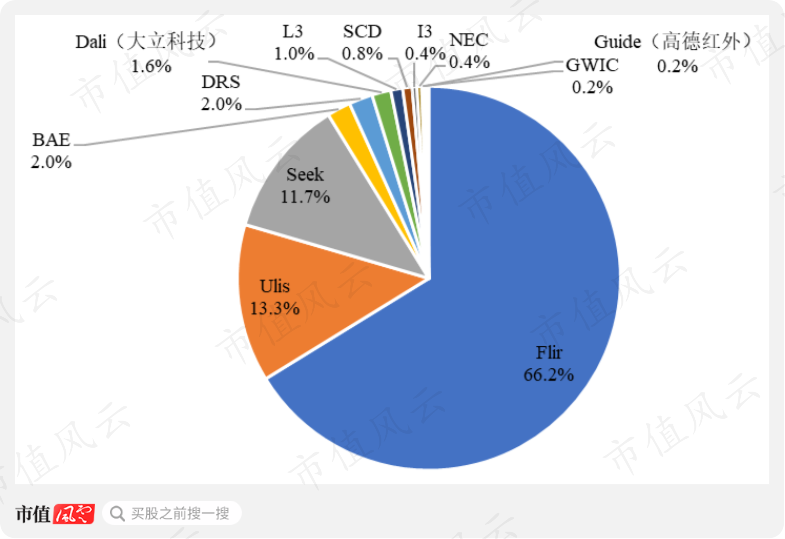

值得注意的是,红外成像行业也有着众多的国外选手,比如Flir system、Ulis、Seek等。尤其是Flir多年占据红外成像“兵器榜第一”。

根据《Ucooled Infrared Imagers and Detectors 2019》中的数据,2017年Flir在全球市场占有率达到66%。大立科技和高德红外的市占率分别为1.6%及0.2%。公司的市占率低于这两家公司。

(来源:招股说明书)

由于与军事用途紧密关联,这些“开了挂”的海外对手其实对国内企业影响有限。

且不论自主可控是我们的基本要求,美国其实早已祭出出口管制政策,出售到中国市场的产品在性能上必定差些意思。

这样的技术限制将倒逼我国将红外光电子产业做大做强。

(二)上市前“突击增肥”,股权结构分散

招股书披露,2016年4月,公司变更为股份公司时,经审计的净资产仅为3.1亿元,未分配利润为-4282万元。

也就是说,公司在整体变更时,还存在未弥补亏损。

而在2016-2018年,公司进行了多次增资和多达22次股权转让行为。截止2018年底,公司的净资产已达到10亿元以上,未分配利润为1.2亿元,满足科创板相关申报标准。

2016年-2018年,在冲刺上市前入股公司的创投机构高达14家,包括深创投、国投创合、华控湖北等。历经多次股权转让后,公司股权结构分散。

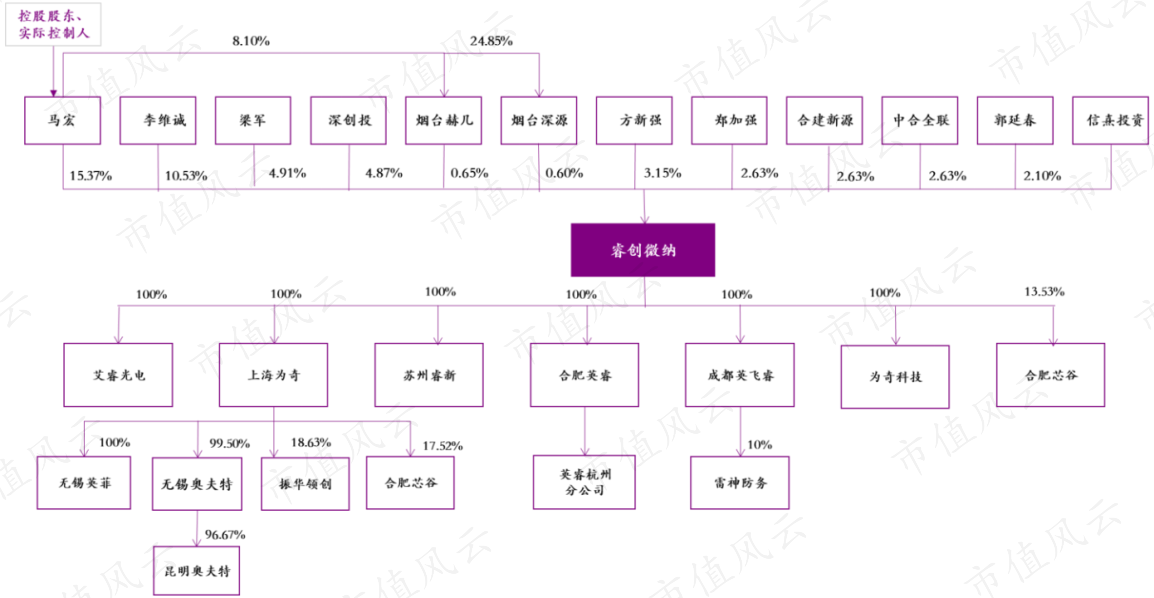

截止2020年三季度末,公司的第一大股东及实控人为董事长马宏,持股15.37%;第二、第三大股东皆为自然人,分别持股10.53%和4.91%。第四大股东为深创投,持股4.26%。前十大股东合计持有公司股份为49.67%。

公司主要下辖7家二级子公司,艾睿光电是核心子公司。艾睿光电主要负责非制冷红外焦平面探测器及组件的研发、生产与销售,2020年上半年净利润达1.6亿元。

苏州睿新与无锡英菲为研发单位,为母公司提供研发支持。

(三)高度依赖海康威视

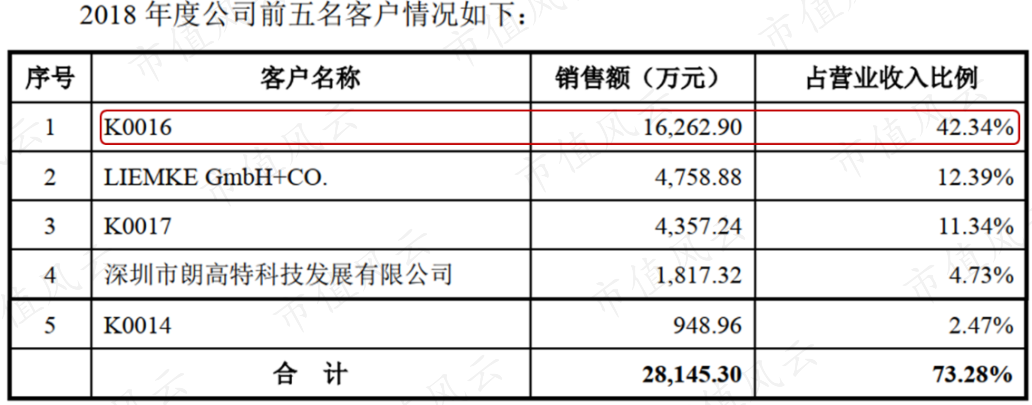

从客户分布情况来看,公司的主要客户为各大央企集团及其下属单位。

按同一控制方对客户进行合并后,2016-2018年,前五大客户的销售金额占公司当期主营业务收入的比例分别达到85%、74%及73%。

2019年,前五大客户销售额占年度销售总额的比例为59%。由此可见,公司对前五大客户的依赖度较高。

在2016-2018年期间,$海康威视(002415.SZ)$作为公司的第一大客户,营业收入贡献比例分别为38%、42%及22%。

鉴于海康威视在安防领域尤其是高端红外监控安防领域市场占有率较高,公司对其依赖较大,符合商业逻辑。

毕竟行业大腿就那么几个,要想发展怎么都绕不开。

(四)市场竞争导致核心产品降价幅度较大

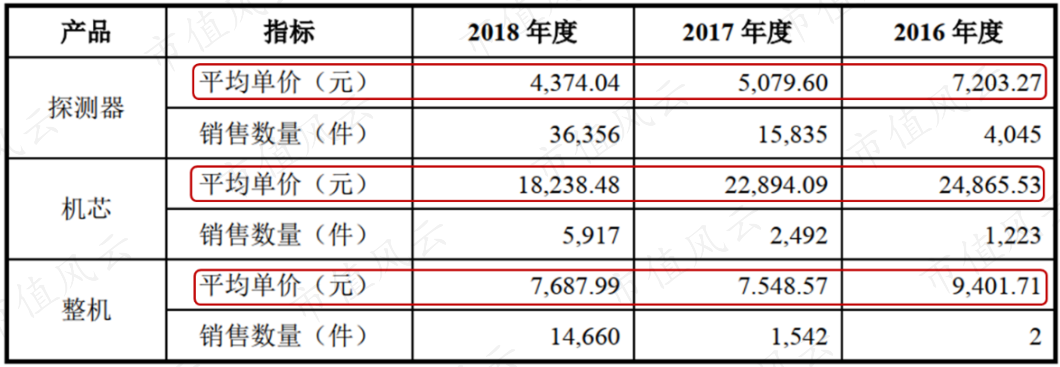

公司原有产品基本属于成熟产品,激烈的市场竞争导致产品在快速降价。2016-2018年,公司的探测器降价39%,机芯降价27%,整机降价18%。

结合2019年数据,公司核心产品降价幅度进一步扩大。探测器价格较2016年下降52%,机芯价格较2016年下降53%,这两类核心产品都是打五折在卖。整机价格较2016年下降12%。

公司解释称,“随着对主要客户的持续供货以及产品技术日趋成熟和成本降低,公司在订单量增长的同时逐渐降低成熟型号产品售价,因此平均单价下降。”

为了让利客户,对探测器和机芯进行降价,以占领更大的市场。

这也侧面说明公司的核心产品确实面临较为激烈的市场竞争。

二、财务分析

(一)营收四年十倍,政府补助增厚利润

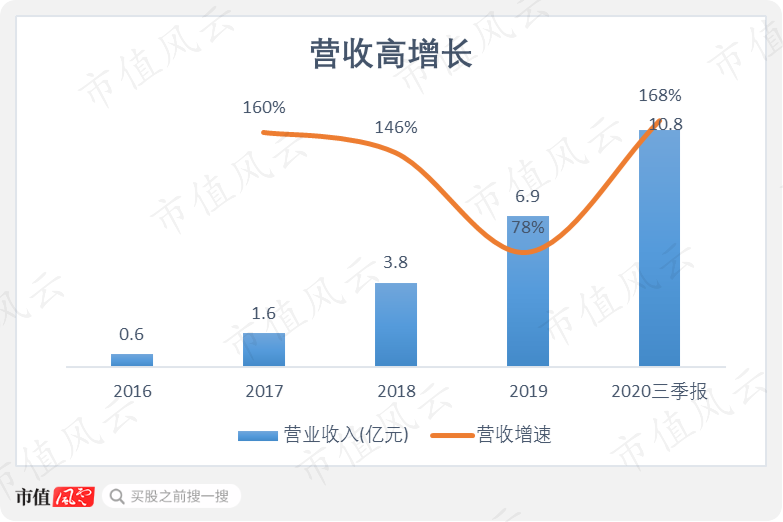

2016-2019年,公司的营业收入由0.6亿元增至6.9亿元,CAGR为126%;2020年前三季度,营收同比增长168%至10.8亿元,公司营收依然保持高速增长。

另外,2020年年初以来的疫情防控,极大激发了测温相关产品的需求。截止2020年三季度末,公司测温相关产品实现主营业务收入3亿元左右,同比增长121倍。

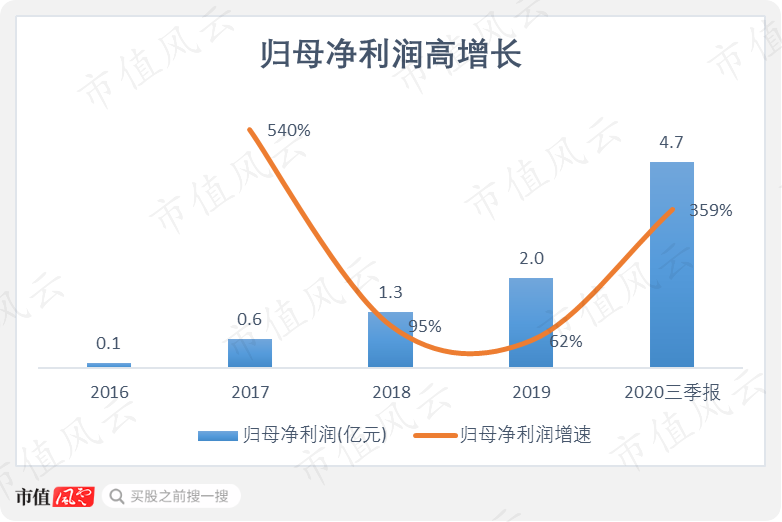

同期,归母净利润由0.1亿元增至2亿元,CAGR为171%,;2020年前三季度,归母净利润同比增长359%至4.7亿元,公司的净利润与收入端保持一致,呈现高速增长态势。

业务迸发的同时,公司的政府补助也在逐年增加。与公司有关的政府补助花样繁多,包括研发补贴、研发奖励、重大科技项目配套资金等。

公司在具体核算中,分为“与资产相关的政府补助”,和“与收益相关的政府补助”。

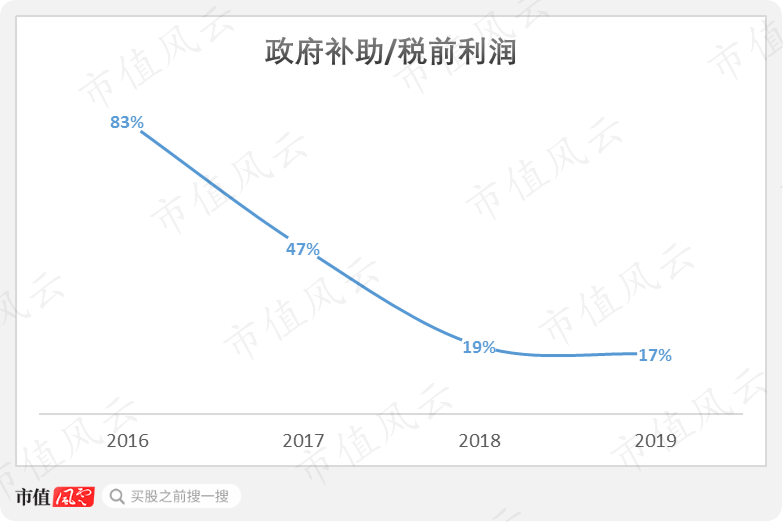

风云君统计了公司自2016年以来收到的政府补助总额,从2016年的500万元增至2019年的3031万元。从政府补助所占税前利润的比重来看,2016年达到83%,随后这一比重逐年下降,2019年为17%。

随着公司业务端的快速增长,政府补助所占税前利润的比重虽然不断降低,但其对公司盈利的增厚作用不容忽视。

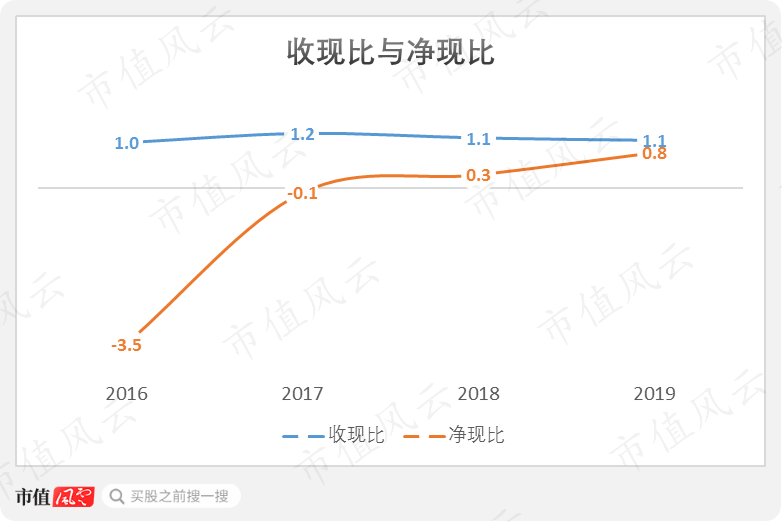

从盈利质量来看,2016-2019年,公司的收现比均能保持在经验值1以上。

从净现比来看,2016-2019年,公司的净现比始终小于1,尤其是2016-2018年,经营活动现金流大幅低于净利润。

当然,从趋势来看是持续改善的,2019年净现比为0.8。

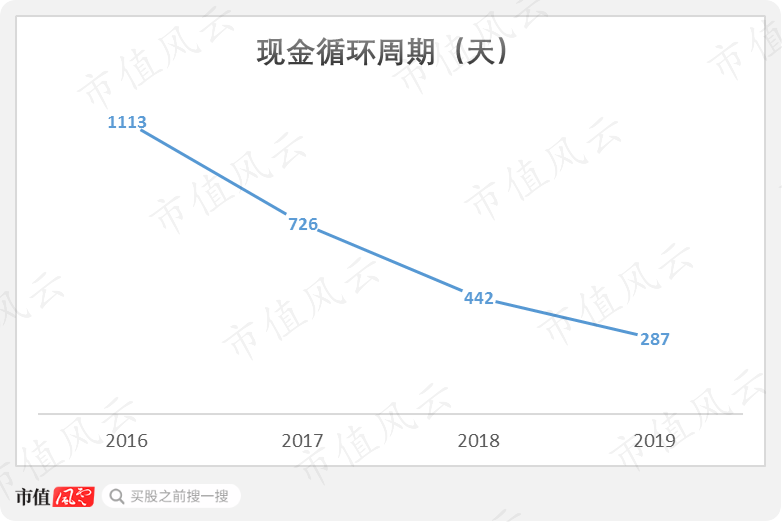

从公司的现金循环来看,2016年-19年,现金循环周期从惊人的1113天,逐步下降到287天。显然,公司的营业资金占用在大幅改善,但是购存销的完整周期还是偏长。

(二)主要费用率趋降,营业利润率保持领先

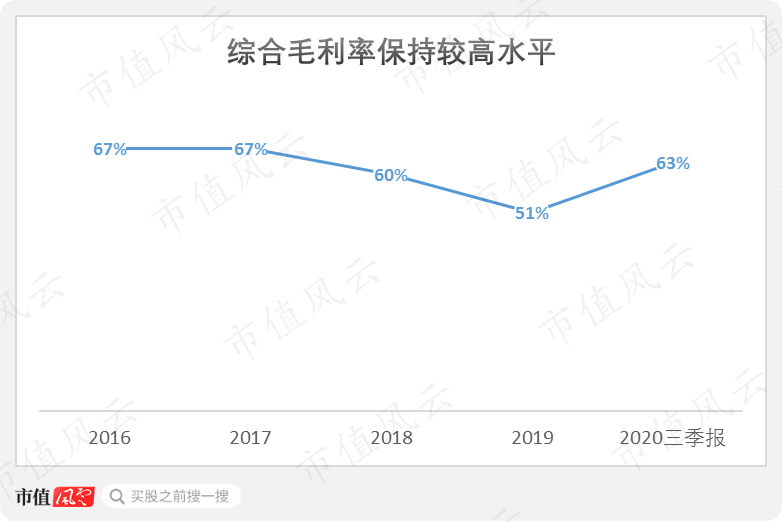

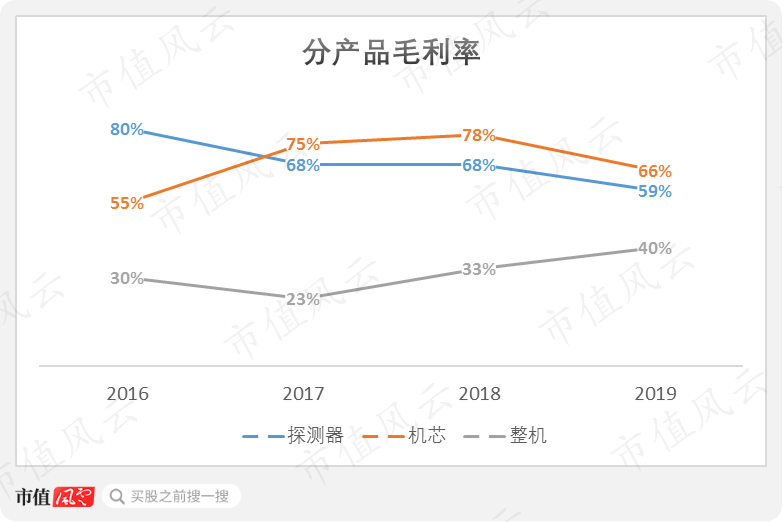

2016年以来,公司的综合毛利率基本保持在60%以上;2016-2019年,公司的综合毛利率由67%下降至51%,有较大幅度下滑。

分产品来看,公司的当家产品探测器的产品毛利率下降幅度较大,由2016年的80%下降21个百分点至2019年的59%。

机芯的毛利率整体有所提高,由2016年的55%提高11个百分点至2019年的66%;相对较低的整机毛利率由30%提高至40%。

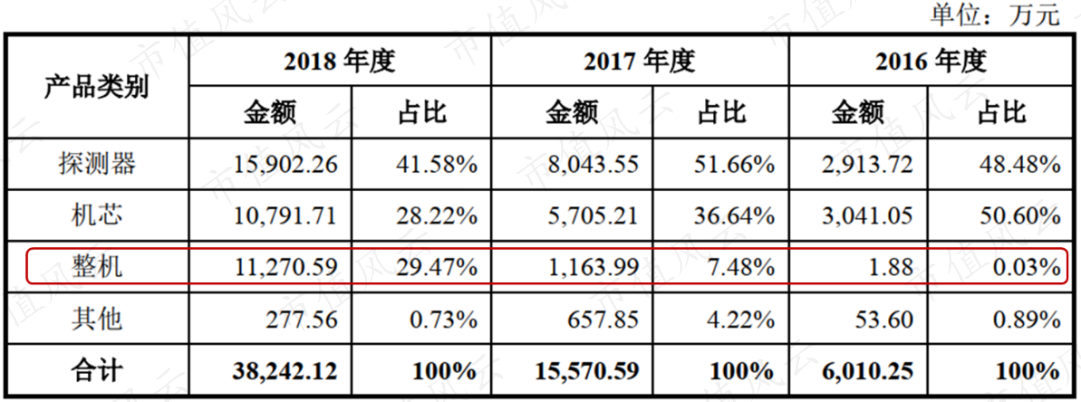

公司综合毛利率变动和整机产品的变动趋势基本一致,主要是因为2016年,整机产品收入占比不足1%,2019年,这一比例进一步增加至48%。

(来源:招股说明书)

值得注意的是,2020年前三季度公司综合毛利率大幅上升12个百分点至63%。公司归因是产品技术工艺提升、产品结构变化等使探测器和整机毛利率提高。公司综合毛利率的回升建议投资者后续持续关注。

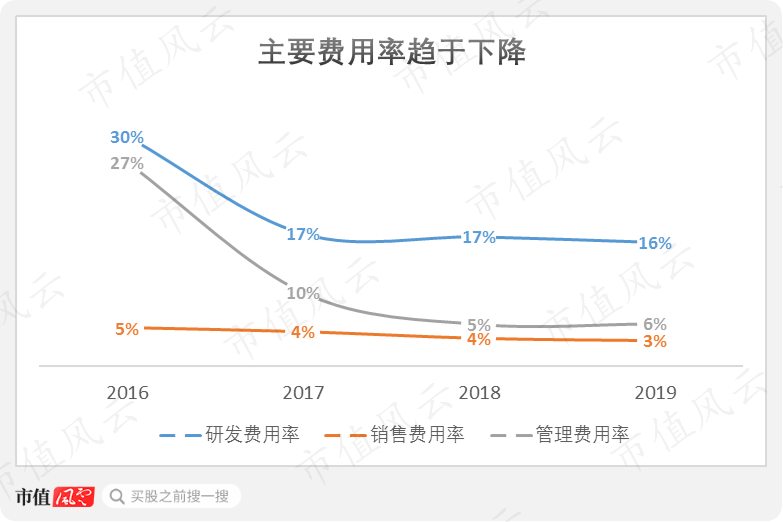

从主要费用率的变化来看,自2016年以来,公司的研发费用率由30%下降14个百分点,降至2019年的16%;管理费用率则由27%下降21个百分点降至6%;销售费用率由5%小幅降至3%。整体费用率趋于下降。

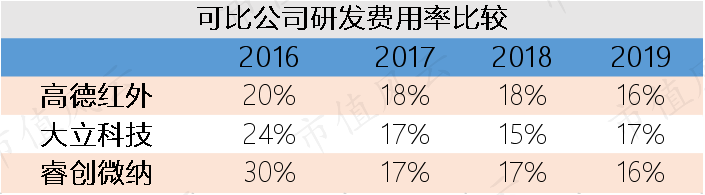

与可比公司对比来看,公司的研发费用率基本处于三家中间水平。2019年,公司的研发费用率为16%,与高德红外持平,低于大立科技1个百分点。

同属技术密集型企业,公司并未在研发费用率上与另外两个对手分出高下。

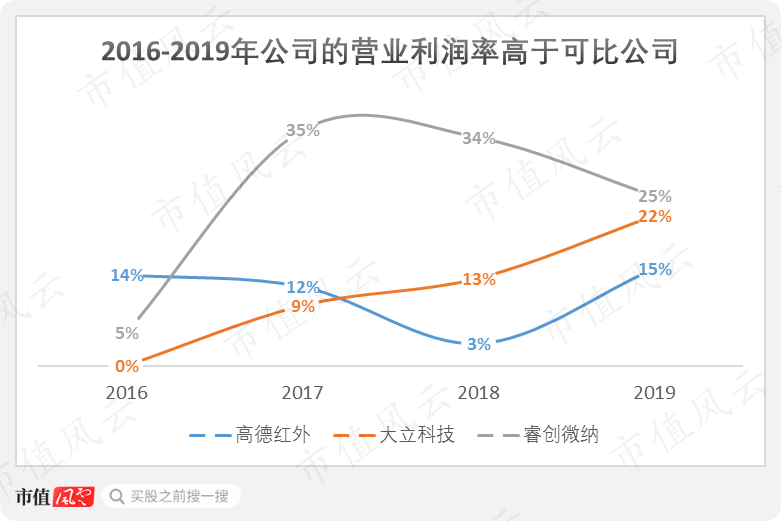

2016-2019年,公司的营业利润率基本高于另外两个对手。2019年,公司的营业利润率为25%,高出大立科技3个百分点;而高德红外的营业利润率仅为15%。

公司在营业利润率上暂时保持着对两个对手的压制。

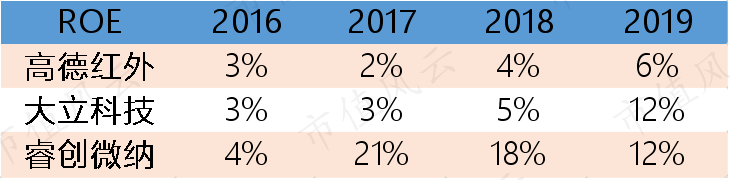

从净资产回报能力来看,2016-2019年,公司的ROE均处于可比公司最高水平。以2019年为例,公司的ROE为12%,与大立科技持平,高出高德红外6个百分点。

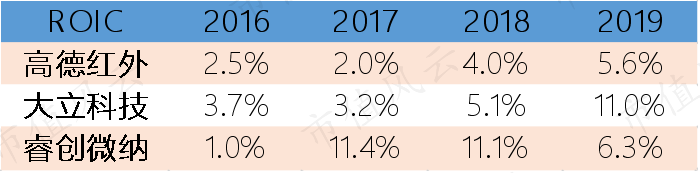

以ROIC来衡量,2019年公司的ROIC为6.3%,纵向相对于2016年的1%有较大幅度提升,但横向与可比公司大立科技11%的ROIC比较来看,公司的资产回报能力相对于行业内“拼杀”多年的老兵来说仍显不足。

(三)整体财务风险较低,自由现金流大幅改善

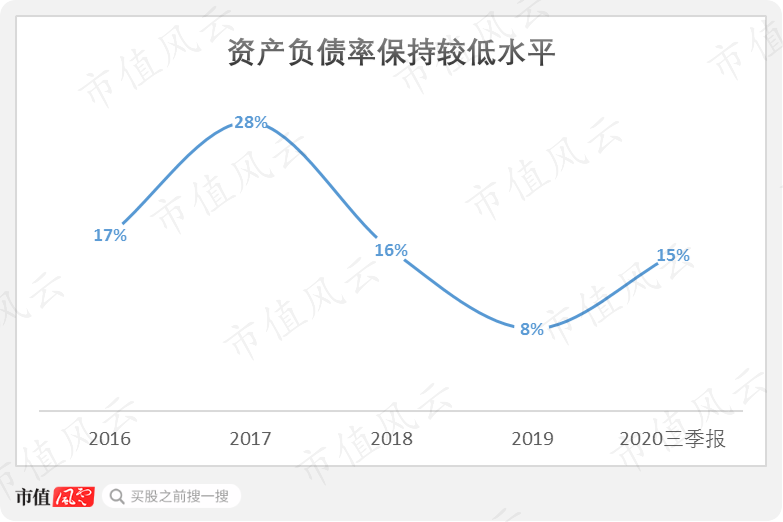

公司的资产负债率一直保持在较低水平,除2017年以外,基本维持在20%以下。截止2020年第三季度末,公司的资产负债率为15%,整体财务风险较低。

与可比公司比较来看,公司的负债水平基本低于高德红外和大立科技。

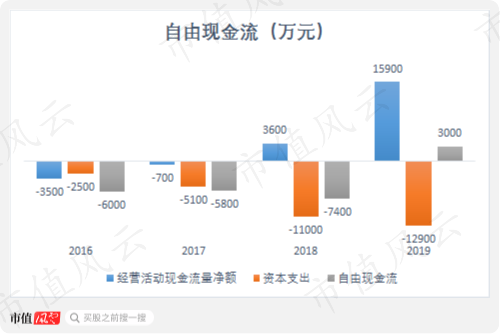

2016-2019年,公司的经营活动现金流持续改善,同时资本投入力度逐年加大。从2018年起,公司经营活动现金流实现净流入并开始快速上升,而到2019年公司的自由现金流首次实现转正。

2019年,公司经营现金流净额为1.6亿元,同比增长339%;2020年前三季度经营现金流净额为3000万元,同比增长72%,经营活动产生的现金净流入继续改善。

结语

公司是国内为数不多的具备红外探测器自主研发能力并实现量产的企业,公司的产品在军用与民用领域都具有较为广泛的应用空间,尤其是在特种装备市场,国外技术封锁天然为公司提供了较好的竞争环境。

尽管公司已是国内红外成像牌桌上的主要选手之一,但这个行业领军者走得并不从容。无论是现金循环周期仍旧较长,还是产品价格持续下滑导致毛利率持续走低,都揭示了市场竞争依然激烈。

公司背靠海康威视这样的大客户,依托红外产品需求的快速增长,尤其是2020年红外体温检测市场的拉动,实现了业绩的爆发式增长。

公司总体财务表现在大幅改善,接下来拿捏好可持续发展的节奏,实现高水平的自主替代,或许是市场对公司的主要期待。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复