会员

会员 下载APP

下载APP

从芯片、服务器、光模块、数据中心,到云平台、大模型与行业应用,系统解释中国算力产业链的底层逻辑

如果说石油是工业时代的血液,那么算力就是智能时代的电力。过去几年,资本市场、产业政策和大众舆论都在反复谈论“算力”。但很多讨论并不完整,往往把算力狭义理解为 GPU,或者把算力简单等同于大模型训练卡的数量。事实上,真正的算力并不是一块芯片,也不是一台服务器,而是一整套横跨半导体、设备制造、网络互连、数据中心、能源制冷、云平台和应用软件的复杂产业系统。

这也是为什么算力会成为今天中国最重要的新型基础设施之一。官方在 2023 年 10 月印发的《算力基础设施高质量发展行动计划》中,已经明确把算力定义为“信息计算力、网络运载力、数据存储力”的综合体。换句话说,算力不只是“能算”,还包括“传得动”“存得下”“调得开”“用得起”。如果只盯着芯片参数,而忽略网络、存储、电力、液冷和调度软件,那么理解的就只是算力产业链的一小截,而不是全貌。

先解释几个最基础的名词。所谓 CPU,就是“中央处理器”,擅长通用计算,适合数据库、操作系统、企业应用、网页服务等任务;GPU 原本是“图形处理器”,因为并行处理能力强,后来被广泛用于人工智能训练;NPU 或 AI 加速器,本质是为神经网络计算进一步优化的专用芯片。训练,是让模型通过海量数据学习参数;推理,则是模型训练完成后,在真实业务里回答问题、生成内容、识别图像。前者更依赖集中式、超大规模的高端算力集群,后者更关注成本、时延和长期利用率。

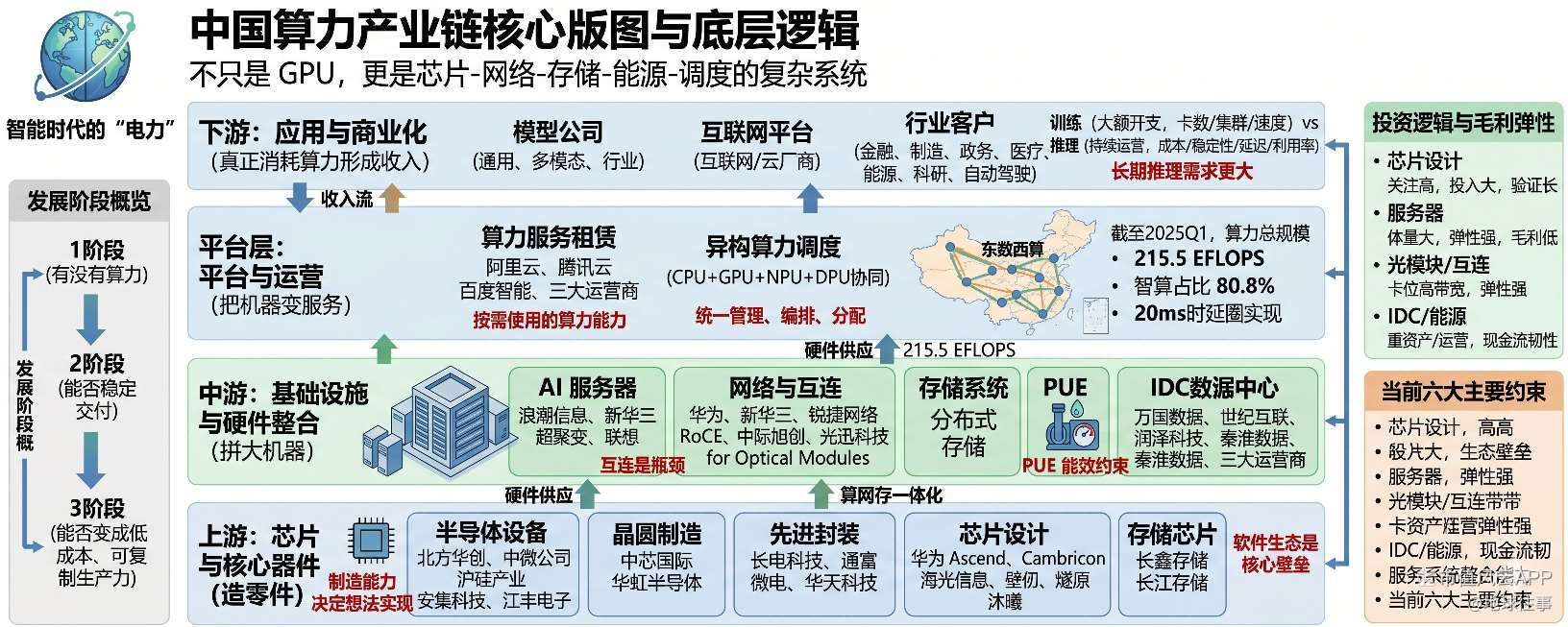

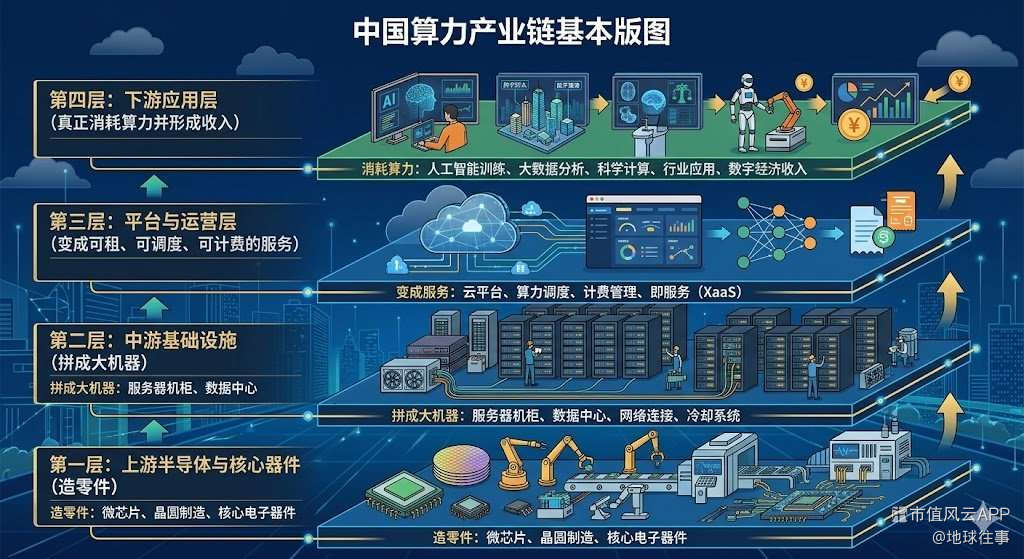

从产业链看,算力可以拆成四层。第一层是上游半导体与核心器件,负责“造零件”;第二层是中游基础设施,负责“把零件拼成能跑的大机器”;第三层是平台与运营层,负责“把机器变成可租、可调度、可计费的服务”;第四层是下游应用层,负责“真正消耗算力并形成收入”。这四层共同构成了今天中国算力产业的基本版图。

上游的第一环,是半导体设备与材料。芯片不是凭空长出来的,它需要刻蚀设备、薄膜沉积设备、清洗设备、检测设备,也需要硅片、光刻胶、电子气体和靶材等材料。北方华创、中微公司、沪硅产业、安集科技、江丰电子等,分别位于这条链条上的不同位置。这一层决定的不是“有没有芯片设计图”,而是“设计图能不能变成量产芯片”。在半导体产业里,设计能力是想法,制造能力才是现实。

再往下,是晶圆制造,也就是通常说的“晶圆代工”。这一步是把芯片设计公司给出的电路设计,真正生产到晶圆上。中国大陆最核心的代表公司是中芯国际,华虹半导体则在特色工艺和成熟制程上具有重要位置。很多投资者容易把芯片设计公司当成产业链的全部焦点,但在算力时代,代工与制造能力的重要性反而更高,因为没有稳定、持续、可放量的制造体系,再好的算力芯片也只能停留在发布会和样片阶段。

芯片做出来之后,还要进入封装与测试环节。所谓封装,就是把晶圆切割后的芯片,接入基板、引脚和外部连接结构,让它可以真正装到服务器里;测试,则是验证性能、功耗、稳定性和良率。长电科技、通富微电、华天科技是这一环的代表公司。过去封测常被认为是制造链条中偏后端、附加值相对没那么高的环节,但在 AI 时代,先进封装的重要性已经显著提升,因为高性能芯片越来越依赖更复杂的封装结构来实现更高带宽、更低时延和更强散热能力。

真正进入大众视野的,是芯片设计层。中国算力链上最受关注的公司,包括华为昇腾、寒武纪、海光信息,以及壁仞、燧原、沐曦等不同方向的国产算力芯片企业。这里需要澄清一个常见误区:判断一家公司有没有算力竞争力,不能只看峰值算力或宣传口径,还要看三个维度。第一,芯片能不能稳定量产;第二,软件生态能不能跑通,包括驱动、编译器、算子库和开发框架;第三,能不能进入真实客户的训练和推理场景。所谓软件生态,就是围绕芯片形成的一整套开发和运行环境。没有生态的芯片,理论性能再高,也很难形成大规模商业价值。

存储芯片是很多人讨论算力时会忽略的一层。实际上,算力不是单独工作的,模型训练和推理都需要大量数据被高速读写。这里又有两个核心概念。DRAM 是动态随机存取存储器,可以理解为服务器运行时的主内存;NAND Flash 是闪存,用于更大规模的数据持久化存储。中国在这一层的代表企业主要是长鑫存储和长江存储。对 AI 系统来说,算得快并不够,数据还得喂得上,否则就会出现“芯片空转”的情况,也就是算力没有被真正释放。

随着训练集群规模越来越大,另一个越来越关键的环节是光模块和高速互连。光模块可以理解为把电信号和光信号相互转换的器件,它决定服务器、交换机、机柜和数据中心之间能不能高效通信。中际旭创、光迅科技、新易盛是中国这一领域的重要公司。这里必须解释一个概念,叫互连。所谓互连,不是简单“连上线”,而是在海量卡之间实现高速、低时延、低丢包的数据通信。模型越大、卡越多,互连的重要性越高。很多时候,大模型训练的瓶颈不是单卡不够强,而是卡和卡之间沟通得不够快。

到了中游,第一步是 AI 服务器。服务器不是简单的“电脑放大版”,而是把 CPU、AI 芯片、内存、硬盘、网卡、电源、散热系统整合在一起的工业化标准产品。浪潮信息、新华三、超聚变、联想等,是中国这一层的重要玩家。为什么服务器环节非常重要?因为大多数客户并不是采购单颗芯片,而是采购整台服务器、整柜服务器,甚至整套集群解决方案。也正因为如此,服务器厂商通常是最先感受到算力景气度变化的一层,订单传导也更直接。

服务器再往上,就是数据中心网络和交换体系。所谓交换机,是数据中心里负责不同服务器和存储设备之间流量转发的核心设备;所谓 RoCE,是基于以太网实现远程直接内存访问的一种高性能网络技术,简单理解,就是让多台机器在网络上也能以接近本地内存的方式高效通信。华为、新华三、锐捷网络等,都在这一层有布局。没有好的网络,再多的服务器也会被拖慢,尤其在大模型训练场景中,网络经常决定集群的实际效率,而不是名义算力。

与计算和网络并列的,是存储系统。这里的“存储”已经不是普通硬盘,而是面向海量训练数据、模型参数、中间结果和日志的企业级、分布式存储体系。它要求高吞吐、高并发和高可靠性。换句话说,训练一个大模型,本质上不是“把卡堆起来”,而是把计算、网络、存储三件事同时做到位。因此,今天行业里经常讲算网存一体化,意思就是计算、网络、存储不再分开看,而要作为统一系统来设计和调优。

如果说服务器、网络、存储是“IT 部分”,那么数据中心机房就是“物理部分”。数据中心,也叫 IDC,即 Internet Data Center,本质上是为服务器、网络设备、存储设备提供上架空间、电力、制冷、安全和运维管理的基础设施。万国数据、世纪互联、润泽科技、秦淮数据以及三大运营商的数据中心体系,都是这一环的重要参与者。许多人过去把 IDC 理解成“收租的机房”,这已经过时了。在 AI 时代,数据中心本身就是高技术壁垒行业,因为它要解决高功率密度、高可靠供电、低时延接入和绿色能效的问题。

说到这里,就必须谈电力和液冷。AI 集群和传统互联网机房最大的差别,在于功耗密度显著上升。一台普通服务器和一台高性能 AI 训练服务器,对供电和散热的要求完全不是一个量级。于是,UPS(不间断电源)、配电系统、液冷系统和温控方案,就从过去的“辅助环节”上升为“核心约束”。科华数据、英维克、华为数字能源、申菱环境等,是这一层的代表。这里有一个必须解释的指标,叫 PUE,即 Power Usage Effectiveness,中文常译为“电能利用效率”。它的计算方式是“数据中心总耗电量 ÷ IT 设备耗电量”。这个数值越接近 1,说明越节能。过去,PUE 1.3 左右已经很不错;而根据 2024 年 8 月官方披露,“东数西算”部分新建数据中心最低 PUE 已降至 1.04。这个数字的含义是,今天算力竞争已经不只是比芯片,也在比供电、制冷和运营效率。

接下来是平台层,也就是把一堆机器变成可使用服务的那一层。阿里云、腾讯云、百度智能云、华为云,以及中国移动、中国电信、中国联通,构成了中国算力运营和调度的重要力量。它们卖的不是裸服务器,而是算力服务,包括集群租赁、弹性调度、训练环境、推理平台、运维监控和计费体系。也就是说,客户最终购买的,往往不是“硬件所有权”,而是“按需使用的算力能力”。

这又引出两个今天非常关键的概念。一个是异构算力,意思是同一个系统里可能同时存在 CPU、GPU、NPU、DPU 等不同类型芯片,各自负责不同任务;另一个是算力调度,意思是把分散在不同机房、不同区域、不同硬件架构上的资源统一管理、统一编排、统一分配。为什么这件事重要?因为中国现在推动的,不是单个数据中心扩容,而是全国一体化算力网建设。按照国家数据局公开信息,截至 2025 年一季度,“东数西算”八大枢纽节点算力总规模达到 215.5 EFLOPS。这里的 EFLOPS 指“每秒百亿亿次浮点运算”。同期,智能算力在枢纽节点算力规模中的占比达到 80.8%,20 毫秒时延圈已基本实现。这个信号非常清楚:中国算力建设正在从“机房项目”升级为“全国算力网络”。

那么下游是谁在真正消耗这些算力?第一类是大模型和 AI 公司,包括通用模型、多模态模型、代码模型、行业模型等;第二类是云厂商和互联网平台,它们一边自研模型,一边为企业提供推理服务;第三类是行业客户,比如金融、制造、政务、医疗、能源、科研和自动驾驶。这里要再次强调,训练和推理的经济逻辑并不一样。训练更像一次性、大额的资本开支,比拼的是卡数、集群能力和模型迭代速度;推理则更像持续性的运营服务,比拼的是单位成本、稳定性、延迟和利用率。从长期看,推理需求很可能比训练需求更大,因为真正决定产业闭环的,不是实验室里训练了多少参数,而是企业客户愿不愿意持续付费调用模型能力。

从投资和产业研究的角度看,算力产业链真正值得把握的,不是单一概念,而是利润如何在链条上分配。芯片设计往往市场关注度最高,但同时研发投入大、验证周期长、生态门槛高;服务器环节收入体量大、订单弹性强,但毛利率通常不如芯片;光模块和高速互连器件因为卡位在高带宽升级上,往往具备很强的景气弹性;IDC 和电力液冷环节则更偏重资产能力和运营能力,一旦高端客户和核心节点站稳,现金流韧性更强。长期来看,最有壁垒的能力往往不是单一硬件,而是“芯片 + 服务器 + 网络 + 数据中心 + 软件栈 + 行业方案”的系统化整合能力。

中国算力产业链当前最大的约束,主要有六个。第一,高端算力芯片的持续供给能力;第二,先进制程与先进封装的稳定性;第三,围绕国产芯片的软件生态成熟度;第四,大规模集群网络互连能力;第五,数据中心电力、土地、能耗和液冷条件;第六,真实场景中的商业化回报和利用率。这意味着,算力产业的竞争,已经不再是“谁发布了一颗更强的芯片”,而是“谁能把整套系统长期跑稳、跑满、跑出客户价值”。

站在 2026 年往回看,中国算力产业已经进入第二阶段。第一阶段比的是“有没有算力”;第二阶段比的是“算力能不能稳定交付”;而下一阶段真正要比的,是“算力能不能变成低成本、可复制、可持续的行业生产力”。这也是为什么市场会越来越重视推理、边缘算力、行业一体机、液冷改造、算电协同和全国统一调度网络。一个成熟的算力产业,最终不会只服务于少数头部模型公司,而是会像电网一样,成为千行百业都能接入、都能消费、都能形成回报的基础设施体系。

归根结底,算力不是一个单点行业,而是一个系统工程。没有芯片,算力是空心的;没有网络,算力是堵塞的;没有存储,算力是断粮的;没有电力和液冷,算力是上不了架的;没有调度平台,算力是用不满的;没有行业应用,算力是赚不到钱的。真正理解算力产业链,就必须同时看到技术、制造、工程、政策、资本开支和商业模式六个维度。谁能把这六件事做成闭环,谁才真正站在中国算力产业的核心位置。

回复

回复