会员

会员 下载APP

下载APP

本文主要研究血液制品行业,从投资角度分析血液制品行业的投资逻辑,行业内的上市公司有美股的泰邦生物,还有A股的上海莱士、华兰生物、天坛生物、博雅生物等。

和所有的券商报告不同,风云君的着重点有两点:

一、尽量让读者清晰、简单易懂地了解整个血制品行业的来龙去脉;

二、从投资的大逻辑来分析上市公司财务报表。

一、血液制品作用

血液制品行业主要是从临床输血的基础上发展起来,主要是解决全血不易运输和大量、长期储存的问题。

一般来说,新鲜血液保质期为21天,血液制品保质期短则2年,长的可达5年。

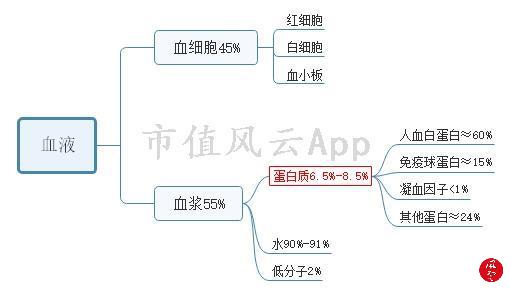

从产业链角度说, 就是从健康的人那里采集血液,然后进行分离提取有效的蛋白分子,做成各种制剂再输入到病人体内。

人的血液中有55%是血浆,而有效的蛋白分子只占血浆的6.5%-8.5%,因此来说特别稀少。

这些有效的蛋白分子每个都有重要作用,比如人血白蛋白主要是调解渗透压、免疫球蛋白主要是增强免疫力,凝血因子类主要是治疗血友病的出血。

因此,血液制品在医疗急救、战伤抢救以及某些特定疾病或重大灾害的预防和治疗上,有着其他药品不可替代的重要作用,属于国家战略性资源。

但血液制品行业有一个十分重大的风险:病毒传播性。

由于血液制品公司收集血浆一起进行工业化分离,但如果有一个献血者携带病毒,则整个血浆都会被污染,血制品流入市面可造成大面积的感染和传播,目前已经知道由血液制品传播的病毒有艾滋病、乙肝病毒、HPV等。

二、历史能告诉我们什么?

国外最初有 100 家左右的血制品企业,随着各国陆续发生了血液制品安全事件后,各国政府加强了监管,加上企业的兼并重组,目前国外仅剩下不到 20 家企业,其中美国 5 家,欧洲 8 家,前5家生产企业占了80%以上的血制品市场份额,行业寡头垄断明显。

借鉴国外血液制品行业的发展史,风云君有两点总结:风控做稳、并购做大。

中国80年代-90年代初期,整个行业没有健全机制和法规约束造成管理混乱,发生了一些传染性疾病相互干扰的安全事例。正是因为血液制品的特殊性质,安全性成为这个行业最高的生存和要求指标。

只要安全性出现问题的血制品企业,就会被处罚甚至吊销GMP证书,比如湖南卧龙松、浙江中联、重庆健新、新疆豪斯达、西安瑞克、广东佰易等企业因违法等不良行为而出局。

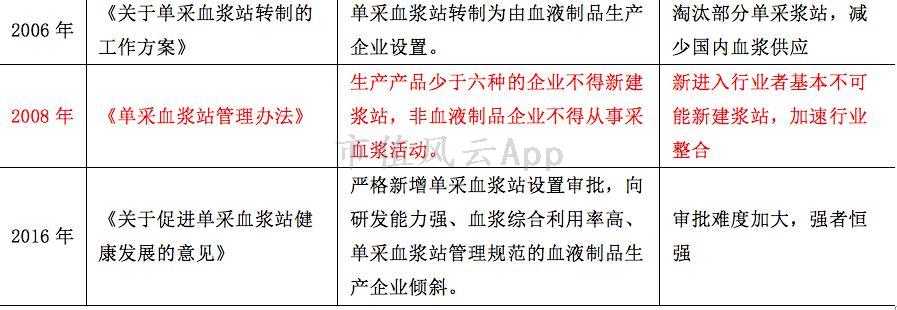

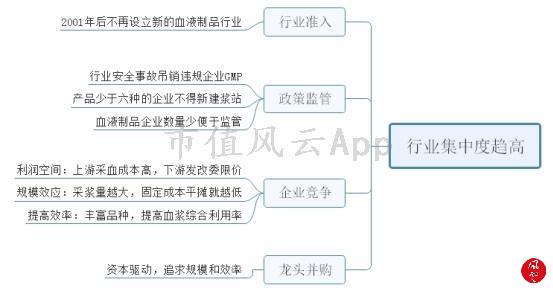

因此,血液制品行业也是政府监管最严的、最受政策波动的行业,行业准入门槛极高。

2001年起,国家规定不再设立新的血液制品生产企业,这决定血液制品行业从此是一个“只有固定玩家,而且数量只能更少不再多”的行业。

1998年国家对血液制品行业率先实行GMP认证制度,有36家企业通过了GMP认证。2009年具有GMP认证的血液制品还有31家,目前只有27家在运营了。

血制品行业十分讲究规模效应,规模主要体现在投浆量和品种类上:投浆量越大、开工越足,单个产品成本就越低;品类越丰富,血浆综合利用率就越高,单个产品摊薄的成本也越低。

血液制品行业自身发展规律决定了生产规模大的企业将拥有明显的成本优势,行业必然走向集中。

此外,行业集中度高、企业数量少也便于政府主管部门实施监管。

所以监管部门也通过一系列政策,提高行业标准,严格管理措施,加速优胜劣汰,实现行业重组优化。

于是,在资本的驱动下,各家血制品龙头企业纷纷掀起并购浪潮。

三、行业的投资逻辑

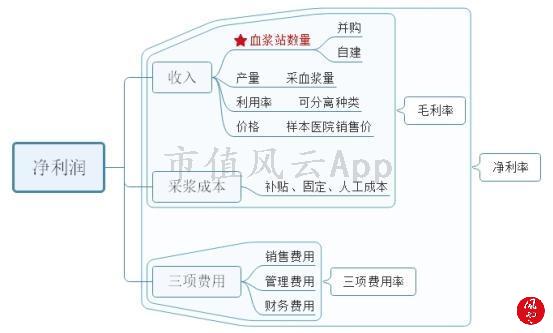

不考虑税费情况下,风云君从净利润的角度来分解指标:

净利润=营业收入-采浆成本-费用=毛利润-费用

其中:

1、营业收入=产量*利用率*价格;

2、产量=血浆站*单站产量;

3、采浆成本=人工成本+固定成本+补贴;

4、费用=管理费用+销售费用+财务费用。

我们延续以上思路进行分解,我们重点分析上市公司的各项指标。

1、营业收入/产量

在血液制品产量中,我们用血浆站(由于没有单站产量数据)、采浆量、营业收入来进行对比。

由于血浆站数量包含一些新设的,也没有各家上市公司单站产量的数据,因此不能用来反映现在采血浆的多少,但也许能反映未来采血浆的量。

因此在这里仅用来作为其中之一的参照指标,最核心还是要看采血浆的量和销售收入。

(1)从销售额来说,2017年泰邦生物的销售额最多,销售额为24.20亿,2018年中销售增速也最快,同比增长25.90%。

(2)从采血浆量来说,2017年依次排名为:天坛生物、泰邦生物、华兰生物,都是量产1000吨以上级别的公司。

2、利用率

血液中有150余种蛋白分子,国外技术较好的公司能分离提取出22~24种,而国内最好的企业只能分离10~12种。

风云君从红塔证券研究报告中找到上市公司生产销售产品种类统计的图表,这里缺少美股上市公司泰邦生物的数据。

从图表中可以看出,采血浆较大的天坛生物、上海莱士、华兰生物能分离出11种蛋白分子,而博雅生物、st生化只能分离出5、6种蛋白分子,血浆的利用率相对较低。

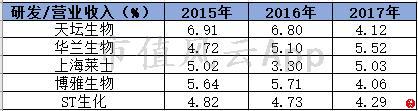

与利用率相对应,风云君觉得必须提一下研发/营业收入占比,这是衡量公司对技术投入的力度。

2017年华兰生物研发投入占比最大,2015年和2016年天坛生物研发投入占比最大。当然,研发投入较高或许跟这两家公司还有其他业务如疫苗有关。

3、价格

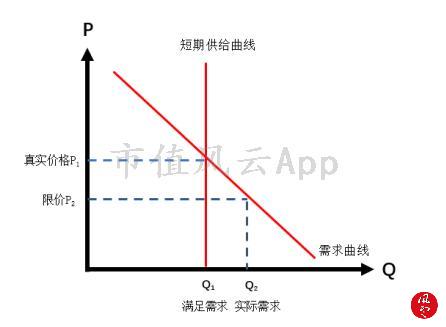

在2015年6月之前,我国血液制品价格并不是单由市场供需决定的,而是受到国家发改委制定的最高零售价限制。虽然发展过程中发改委对部分血液制品进行几次提价,但是仍然不能反映市场的真实供需情况。

风云君画了一个简单的经济学模型来反映2015年6月前的血液制品行业的短期供需情况,如下图所示:

短期来看,采血浆站和提供血液制品产量是固定,这就造成市场产品的短缺,再加上政府限价P2,使得在这个限价的价格上,实际需求Q2远远超于Q1,血液制品稀缺。比如有些地区在正规渠道买不到货,只能去黑市以更高的价格进行购买。

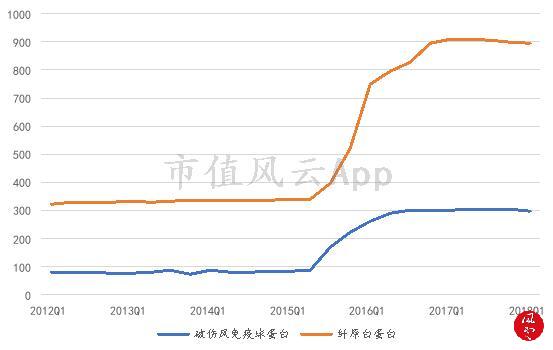

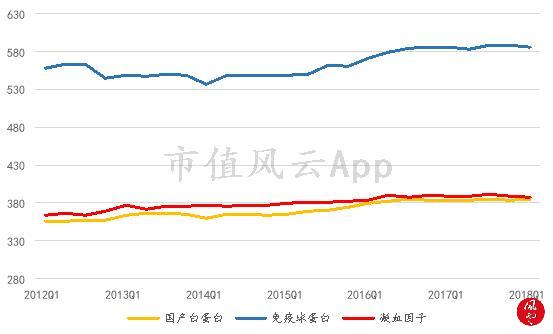

由于血浆供给增多,主要的血液制品人血白蛋白、静脉注射免疫球蛋白、凝血因子Ⅷ价格走势都算比较平稳,总体价格趋势往上,之后的2017年-2018年期间价格承压。

4、采浆成本

采浆成本包括需要付给献血者的补贴,还有其他固定成本、材料成本及人工成本。根据财富证券的研究报告,中国单次采浆成本42-50美元,而美国单次采浆成本为25-35美元。在这里,营业收入扣除采浆成本就是毛利润,我们直接分析各家上市公司的毛利率。

我们可以看到,2015年6月血液制品价格管制放开上涨后,各家上市公司2016年-2018年的毛利率整体上比2015年的毛利率都相对有所提高。

2018年中,华兰生物、st生化、天坛生物血液制品毛利率都有一定程度的下滑,天坛生物下滑更严重。因为,2017年-2018年主要的血液制品价格上涨已经停滞。

销售额前三的泰邦生物、华兰生物、上海莱士,毛利率相对较高,说明规模效应和血浆利用率起到一定作用。

值得一提的是,博雅生物没有披露的具体毛利率,是风云君根据其披露的主营构成,按项目归类血制品的算出毛利率。

2016年和2017年以来博雅生物采血浆和收入规模都较小,但毛利率提高得较快,虽然目前还在行业的可接受范围内。

风云君保持关注,如果2018年其毛利率仍继续提高,甚至超过行业极值,我们则要做好其利润虚增的心理准备,并做进一步分析。

5、三项费用

费用包括销售费用、管理费用和财务费用,由于上市公司没有专门披露血液制品业务的具体费用数据,因此我们用的是利润表中的费用/营业收入,以衡量整个公司的费用状况。

(1)销售费用率

首先是销售费用率,博雅生物毛利率虽然高,但是销售费用率也很高,而天坛生物、上海莱士的销售费用率仍保持较低的水平。

但无论哪家上市公司,在“两票制”的影响下,必然要减少经销商的依赖增加自有营销团队的建设。

2017年-2018年除天坛生物外,其余上市公司销售费用上涨比较明显,尤其是泰邦生物、博雅生物和华兰生物这三家公司。

有趣的是,为扩宽营销渠道资源,避免受到“两票制”下经销商的波动影响,华兰生物采用的策略是自己搭建营销团队增加推广,而博雅生物选择直接收购业内专业的血液制品经销商——复大医药。

(2)管理费用率

管理费用率较多的是泰邦生物、上海莱士、st生化,虽然泰邦生物、上海莱士毛利率较高,但其管理费用率也相对较高。

管理费用率做得比较好的是博雅生物、华兰生物,此外,天坛生物这三年来管理费用下降幅度巨大。

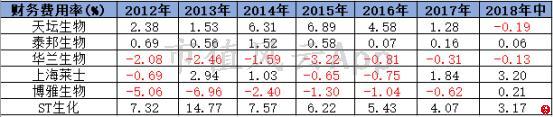

(3)财务费用率

财务费用率迅速恶化的是上海莱士,货币现金都拿去做投资了。

和管理费用率一样,天坛生物财务费用率下降幅度也十分明显。

6、扣非净利率

扣非净利率=扣非净利润/营业收入,这个指标有利于剔除非经常性损益的影响,比如天坛生物2017年转让子公司股权获得7.82亿投资收益,上海莱士2018年上半年炒股巨亏-14.09亿。

从稳定性来说,华兰生物和上海莱士的扣非净利率算是比较高而且稳定的。

四、千面佛

在这里,风云君提供了一个分析框架,帮助投资者捋清整个行业牵一发而动全身变化背后的图式。

事实上,行业分析只是给我们提供了一个行业的市场空间、上下游价值链、竞争壁垒、政策影响、竞争格局等大局观上的视野。

然而,具体问题仍需具体分析。行业分析没有解决点上的很多问题,比如:

1、上海莱士炒股巨亏的原因是什么?销售规模、扣非净利率相近的华兰生物和上海莱士谁更能走得更远?(参考此前文章《风云商学院 | 管理学视角下的血液制品业真龙头:华兰生物PK上海莱士》)

2、没有规模优势的博雅生物为何这三年毛利率突然急剧提高?

3、天坛生物控股股东对上市公司战略定位的调整对其未来发展有什么影响?

4、泰邦生物2018年销售费用提高的原因是什么?

这些答案都需要去上市公司本身去寻找,需要从定性和定量,多维度角度去分析上市公司。

总而言之,行业研究必须要和上市公司具体分析结合在一起。

回复

回复