会员

会员 下载APP

下载APP

CRO(合同研究组织),是通过合同形式,为医药企业和其他医药研发机构提供专业研发外包服务的组织和机构。

在新药研发竞争加剧的背景下,CRO能帮助医药企业缩短新药研发周期、降低研发成本,使其聚焦于最核心的研发业务,提高研发效率。

随着医药企业对CRO认可度提高,全球CRO行业的渗透率也在稳步提升。根据 Frost&Sullivan 的数据统计,全球CRO行业的渗透率由2006年的18%提高到2015年的44%,预计在2020 年将达到54%。

全球CRO行业规模快速扩张。根据Frost&Sullivan的数据统计,2015年至2021年,全球 CRO市场规模将从318.5亿美元增长到645.8亿美元,预计年复合增长率为12.8%。

在国内CRO行业,大家最耳熟能详的公司莫过于药明康德了(下载市值风云APP,搜索“药明康德”独立研报),这家2000年成立、2018年登陆A股的CRO公司目前总市值已接近2000亿。

风口上的CRO行业,除了有药明康德这样年营收过百亿的大树,也有营收不足5亿的小苗。

今天我们来认识一棵CRO小苗——美迪西(688202.SH),2004年成立,2019年科创板上市,莆田系的家族企业。

一、对赌协议下,低薪酬或为增厚利润、顺利上市?

每个行业都有自己最关键的要素,比如高端消费品行业核心要素是品牌,低端消费品核心要素是渠道。

CRO行业是知识密集型高新技术产业,对科研技术人才的素质要求较高,涉及实验室化学、生物科学、药物安全评价、化学和制剂工艺开发及生产和临床研究服务等多个交叉学科领域。

CRO行业最核心的要素是人才。

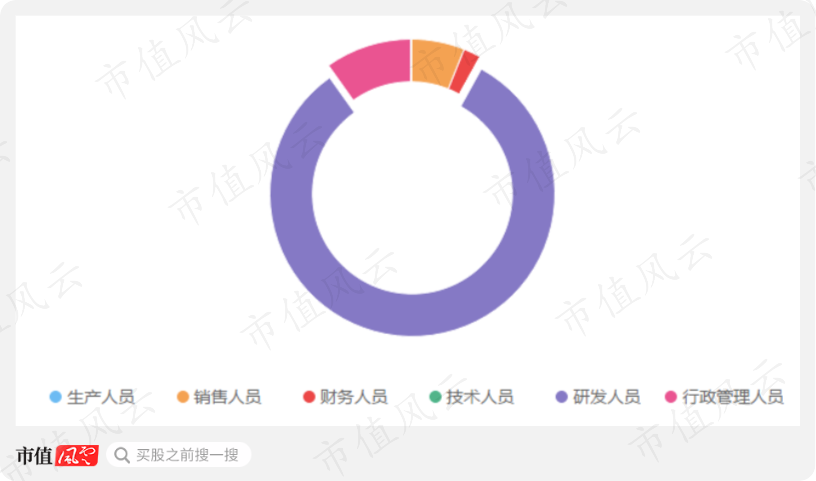

美迪西82.12%的员工是研发人员,这一比例与药明康德相近。

(员工专业构成)

人工成本是美迪西主要的营业成本。2016年至2019年上半年,公司营业成本中人工成本比例分别为46.44%、48.14%、50.54%和47.25%。

(一)薪酬水平明显低于同业公司,员工流失率高

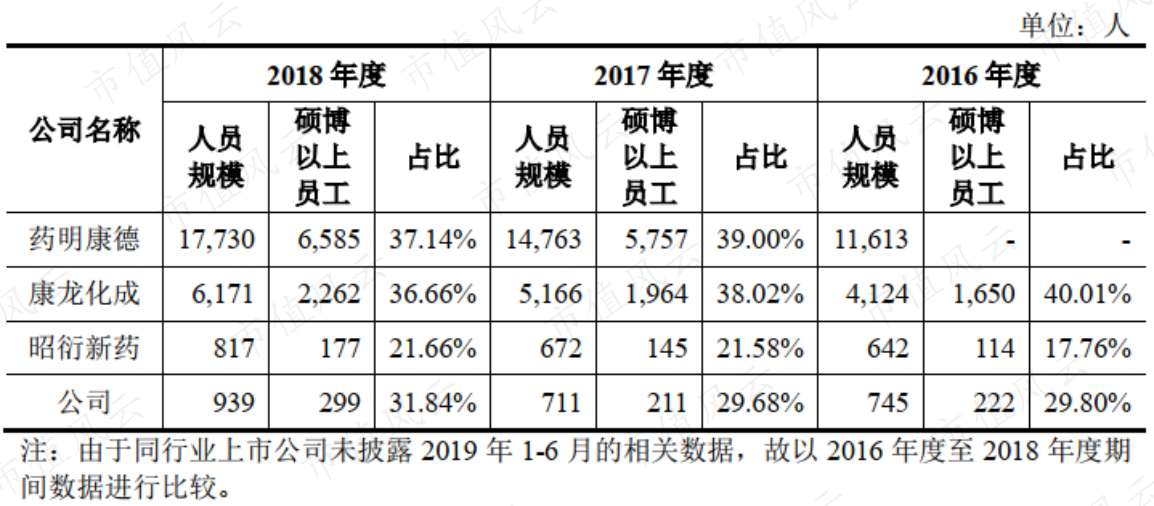

员工规模上:

药明康德2018年的员工数量已经超过17000人,其中超过三分之一都是硕博以上学历;

康龙化成员工数也突破6000人,硕博以上学历占比36.66%;

美迪西2019年员工规模达到1219人,其中硕博以上学历占比约29.94%。

无论是从员工规模还是从员工教育结构,都能看到美迪西与行业龙头的差距。

CRO行业核心要素是人,获得优秀人才,是后来者追赶领先者的关键。

但是,作为追赶者,美迪西的员工平均薪酬明显低于同业上市公司。

高级管理人员方面,药明康德、康龙化成高级管理人员的平均年薪均超过200万元,和美迪西体量接近的昭衍新药高管人均年薪也超过50万元,但美迪西高管年薪仅35万元。

(高级管理人员薪酬)

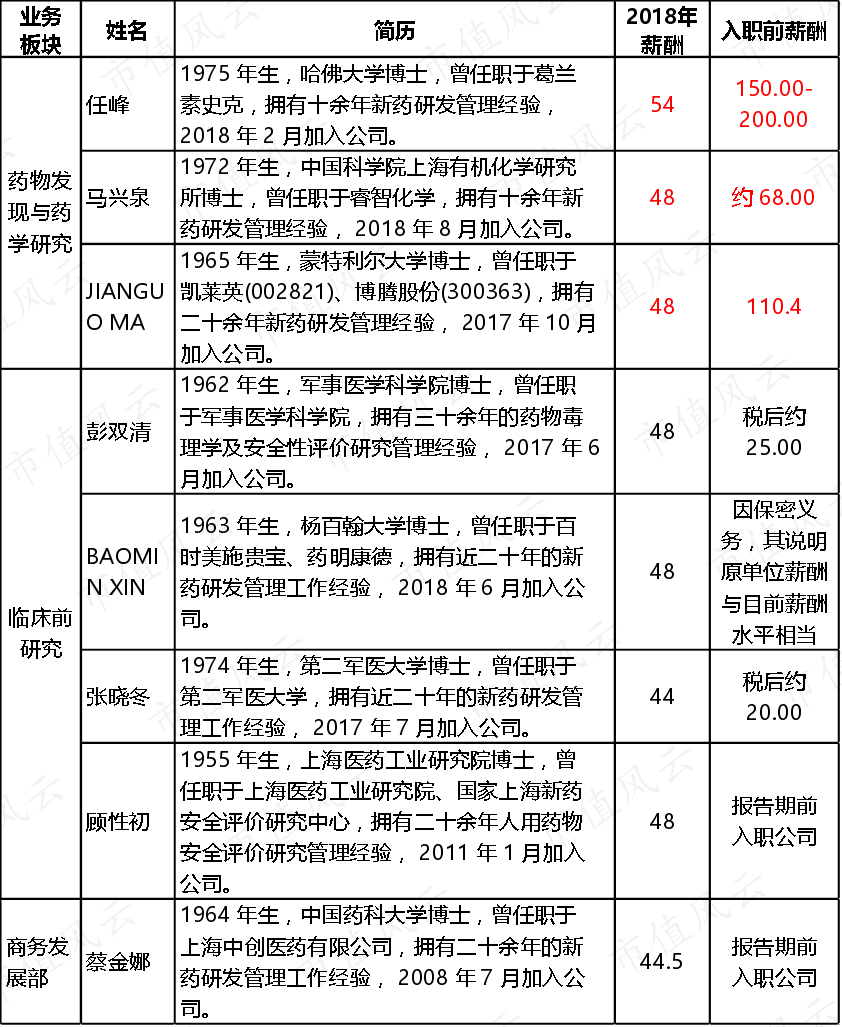

部门副总裁级员工方面,2017年以来,公司引进了任峰、马兴泉、JIANGUO MA等六位部门副总裁级员工,对其薪酬安排为平均48万元左右。

但任峰、马兴泉、JIANGUO MA这三位教育背景、职业经验优秀的员工入职前薪酬分别为150-200万元、68万元、110万元,基本是降一半薪水加入美迪西。

对引进的六位部门副总裁级员工,公司书面或口头约定给予其员工股权激励,但只对彭双清、 JIANGUO MA、任峰三位员工明确约定了股权激励总金额分别不少于300万元、300万元和240万元。

可能受薪酬待遇的影响,2017年以来,有4位公司部门副总裁级员工——HUANMINGCHEN、JUN WANG、LUCHUAN SHU、李国栋由公司离职,公司核心技术团队的稳定性较弱。

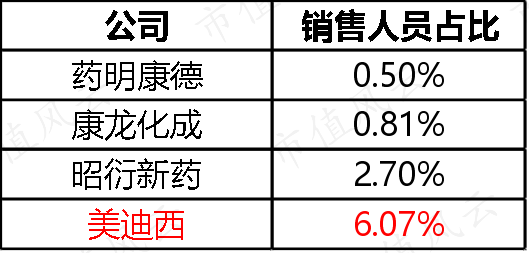

销售人员方面,美迪西人均薪酬与规模相当的昭衍新药较为接近,约是药明康德的一半。康龙化成以海外销售为主、人均销售规模高,因此销售人员人均薪酬高达104.73万元,明显高于其他三家公司。

(销售人员人均薪酬)

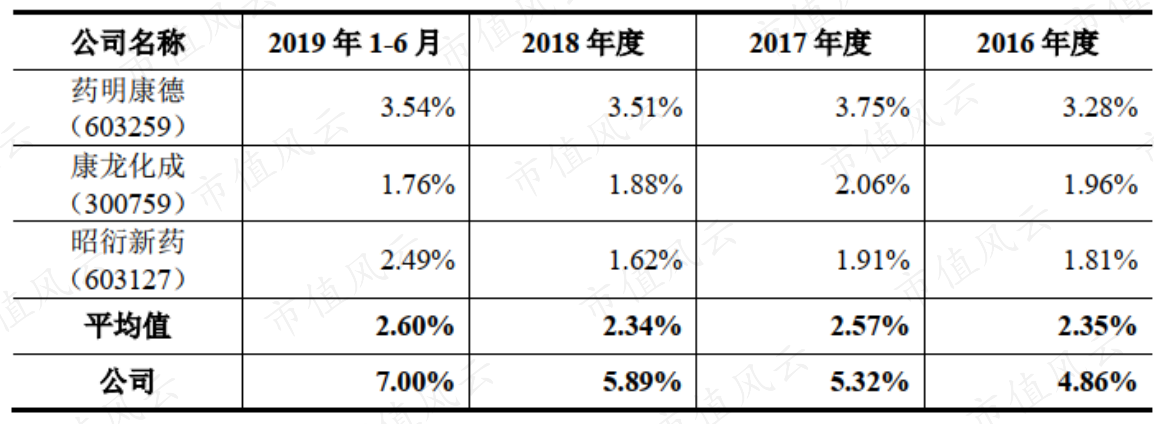

虽然在销售人员人均薪酬上美迪西低于其他三家公司,但美迪西销售人员占公司员工总数比例高于同业,达到6.07%,第二高的昭衍新药仅2.7%。

从销售费用率来看,美迪西基本是同业平均值的2倍,2016-2018年公司销售费用率分别为4.86%、5.32%、5.89%。

销售费用中职工薪酬占营业收入的比例均高于同业上市公司。

综合来看,这反映出:在低薪策略下,公司销售人员的人均效能不高,销售费用的管控效率低。

因为公司管理人员、销售人员及骨干业务人员的平均薪酬明显低于国内行业龙头公司,公司人才流失风险较大:2016年-2019年上半年,美迪西的离职率分别为27.03%、33.74%、24.40%及11.43%。

公司离职率相对较高。

(二)人均效率低

从人均效率看,公司人均营业收入在同业可比公司中最低。

2018年公司人均营业收入为39.39万元,药明康德、康龙化成、昭衍新药分别比公司高出50.22%、30.24%、39.4%。

即使在公司薪酬水平偏低的情况下,美迪西人均净利润在同业可比公司中仍然较低:2018年人均净利润为7.57万元。

而药明康德和体量相当的昭衍新药都突破了14万元。

虽然公司人均净利润高于康龙化成,但主要是人工成本差异导致的:

在现有业务规模的情况下,如果按照康龙化成高管和销售人员的薪酬提升公司薪酬待遇,那么2016年至2018年,公司将分别增加相关费用或成本4068.65万元、5480.78 万元和 4729.06 万元,占公司合并报表利润总额的比例分别为78.93%、111.08%和66.07%。

药明康德、康龙化成以国外知名大型制药企业为主要客户,境外收入占比超过70%,凭借龙头地位享有一定品牌溢价;昭衍新药业务集中于价格较高的安全性评价服务,合同定价处于中高端水平。

美迪西则通过高性价比定价策略来吸引客户。

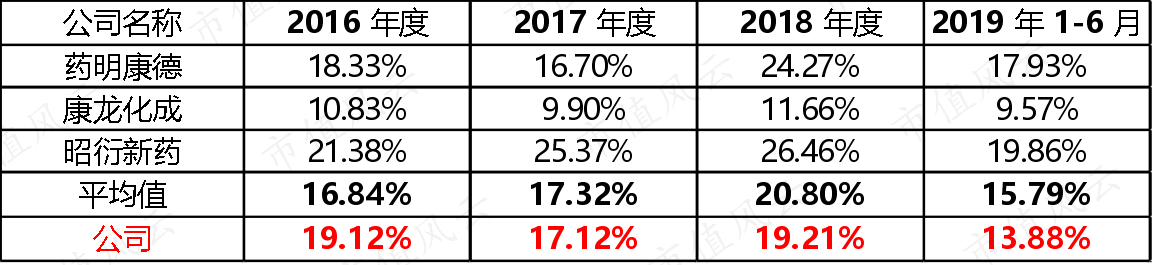

从净利率来看,2017年以来公司净利率低于行业平均。

(销售净利率)

(三)对赌协议强化上市动机

风云君注意到公司选择的是科创板第一项上市标准,即:

预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

这套上市标准对公司最近一两年的净利润作出要求,美迪西在人才密集、技术壁垒高的CRO行业,采用低薪政策或许是为了压缩成本费用、增厚净利以顺利上市。

2017年-2019年上半年,公司归母净利润分别为4162.07万元、6077.26万元及2693.30万元。如果按照康龙化成或药明康德高管和销售人员的薪酬提升公司薪酬待遇,美迪西的盈利质量将大打折扣。

这不是美迪西第一次试水资本市场,2017年7月,美迪西曾试图冲刺创业板,但在2018年2月向证监会递交了撤回申请。

对于美迪西而言,热切地拥抱资本市场不仅出于内在动机,还因为外部压力。

2016年-2017年,美迪西发生一次增资,四次股权转让,合计增资14001.75万元,引入东证富厚、东证昭德、人合安瑞等11名股东,并签订对赌条款:

如果公司未能在2017年12月31日前公开向证监会递交上市申请IPO材料,或者在2020年12月31日前未能通过发行审核并在主板、中小板或创业板上市,投资方有权要求其回购投资方持有的公司部分或全部股份。

回购金额=按照投资款*(1+10%*投资交割日起至回购请求日的自然日数/365) -自投资后获得的现金补偿和现金分红。

对赌协议强化了公司上市动机,可能促使其通过削减人工支出的方式压缩成本、美化利润。

面对上交所对美迪西员工薪酬的问询,公司表示:

公司不存在通过实际控制人及其控制的企业等关联方向公司员工发放薪酬或现金补偿等其他形式向公司利益输送的情形,不存在通过关联方体外支付薪酬等方式为公司分担成本费用、调节利润的情形。

这样的薪酬政策未来可持续吗?

招股说明书显示,公司不存在上市后大幅提高员工薪酬的计划和安排。

不过,如果对2017年以来引进的六名部门副总裁级员工实施股权激励,以其任职3年或5年测算,对公司未来年度利润总额的影响金额分别为-520万元/年和-312万元/年。

二、莆田系家族企业,实控人之一是失信被执行人

(一)非独立董事都是一家人

“莆田系家族企业”,是美迪西难以让人忽略的一个标签。

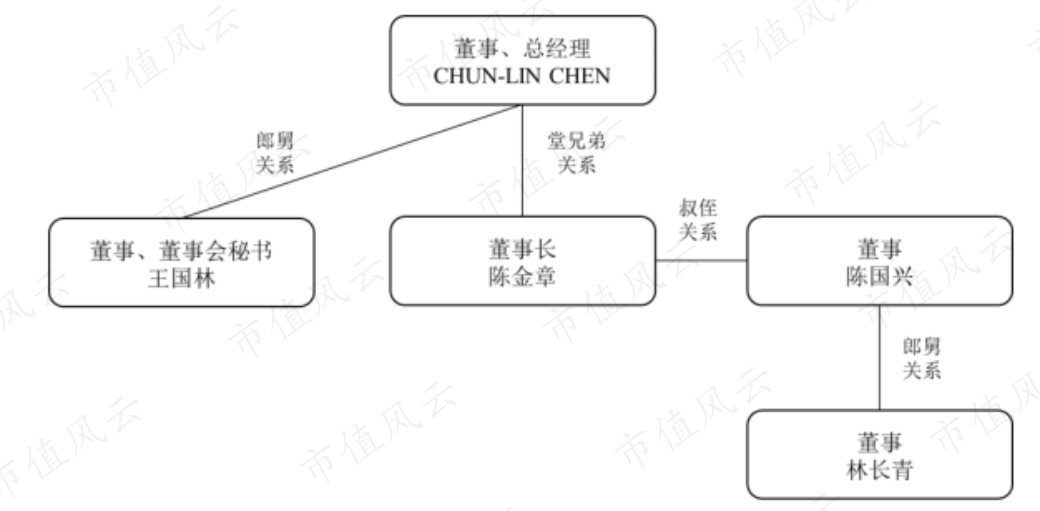

公司共同实际控制人为CHUN-LIN CHEN、陈金章以及陈建煌。CHUN-LIN CHEN是陈金章的堂兄。

截至2020年一季度末,CHUN-LIN CHEN、陈金章以及陈建煌合计持股28.87%。

公司前十大股东中,大半是陈氏家族的成员:

第三大股东陈春来是CHUN-LIN CHEN的弟弟;

第四大股东林长青是实控人陈金章的侄女婿;

第五大股东陈国兴是陈金章的侄子;

第六大股东王国林是CHUN-LIN CHEN的妹夫。

(高管家族关系)

三位实控人和上述陈氏家族成员合计持股52.8%,把持着公司董事会所有非独立董事席位,其中陈金章任董事长。

同时公司三位高级管理人员中有两位来自陈氏家族:公司总经理是CHUN-LIN CHEN,董事会秘书是王国林。

(现任董事会)

(二)实控人有药学博士、莆田系医院总经理,亦有“老赖”

CHUN-LIN CHEN是美迪西创始人和核心技术带头人,拥有良好的技术背景和从业经验。

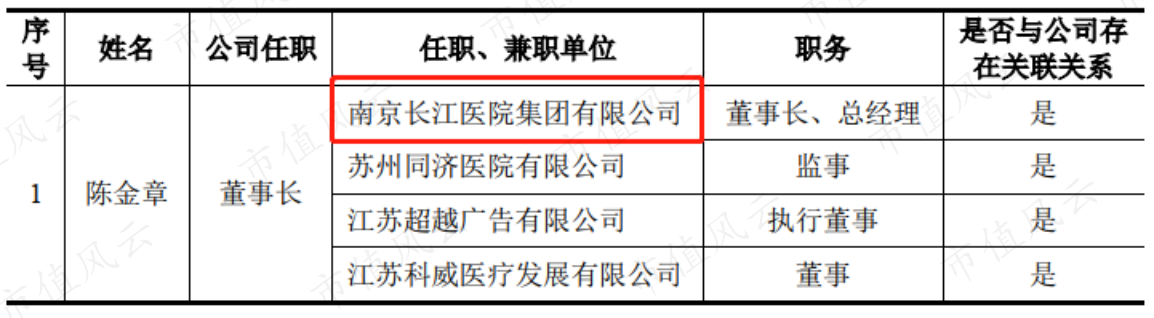

公司其他个人大股东多投资了莆田系医院并在其中担任要职。

以美迪西董事长陈金章为例,他实际控制南京长江集团有限公司、上海千诚护理院有限公司、南京阳光肿瘤医院有限公司等公司,兼任南京阳光肿瘤医院有限公司董事长、南京长江医院集团有限公司总经理等职。

这在一定程度上会分散董事长投入上市公司的精力吧?

根据天眼查信息,陈金章任职高管或担任股东的莆田系医院多次受到行政处罚。

(信息来源:天眼查)

另一实控人陈建煌被列为失信被执行人,2019年至今被出具5起限制消费令。主要因为陈建煌投资持股70%并担任法定代表人的企业兴融融资担保有限公司与其他第三方存在诉讼、纠纷,兴融融资担保有限公司在法院作出判决后,未及时履行生效法律文书确定的给付义务。

(信息来源:天眼查)

三、高性价比定价策略,初创型企业客户较多

(一)聚焦于临床前研发服务,规模较小

一款创新药的研发流程包括药物发现、药学研究、临床前研究、临床研究、药品审批和药品上市等阶段。

CRO龙头药明康德、康龙化成研究服务覆盖了新药研发全流程,从临床前研究延伸到临床研究、药物审批和上市。

美迪西则是专注于医药临床前研发服务,业务涵盖药物发现、药学研究及临床前研究。

根据公司招股说明书,创新药研发费用约有30%分布在临床前研究阶段,70%分布在临床研究阶段。美迪西聚焦的是创新药研发行业一个相对较小的领域。

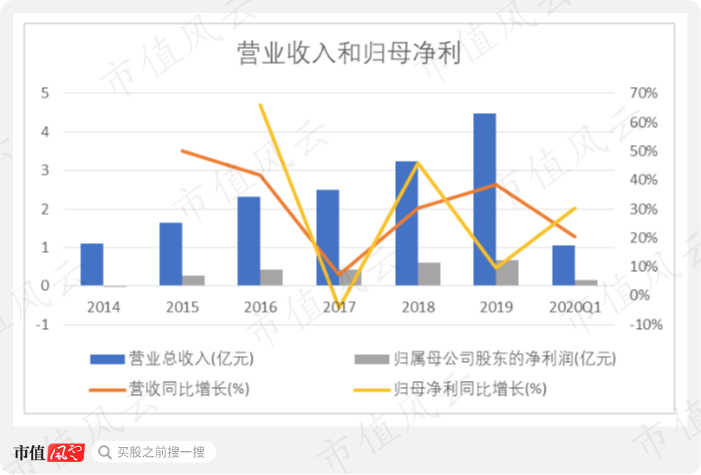

2019年美迪西营业收入4.49亿元,药明康德、康龙化成、昭衍新药分别实现营业收入128.72、37.57、6.39亿元;公司实现归母净利润为0.67亿,而同期药明康德、康龙化成、昭衍新药分别为18.55、5.47、1.78亿元。

(数据来源:choice数据)

即使在药物发现与药学研究领域,公司较国内龙头药明康德、康龙化成在业务规模上仍然偏小。

根据Frost&Sullivan的数据,2016年度全球临床前CRO市场规模为40.9亿美元。公司2016 年收入按照2016年末汇率折算为3483.1万美元,占当年全球临床前CRO 市场规模估算比例为0.85%。

根据全国医药技术市场协会的数据,2016年度国内临床前CRO市场规模为147亿元。公司 2016年国内收入1.54亿元,占当年国内临床前CRO市场规模估算比例为1.05%。

(二)CRO市场份额将向头部企业聚拢

CRO行业有较高的技术和品牌壁垒。

国外医药企业对CRO公司试验方案执行规范性和科学性要求较高;国内医药企业因为对药物靶点和结构生物学研究相对薄弱,更依赖于CRO对药物研发质量的控制,要求CRO公司具有全面一体化的方案设计及研究实施能力。

大型CRO企业在经验、技术上竞争优势突出。

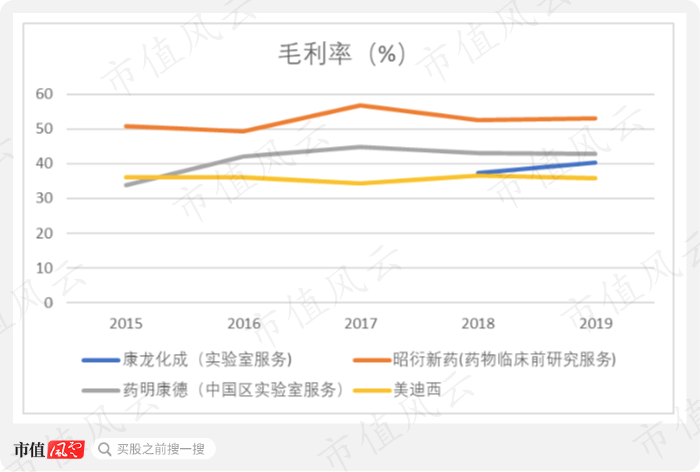

2016年以来,美迪西销售毛利率在36%左右,处于四家公司最低水平。药明康德中国区实验室服务业务毛利率在43%上下,康龙化成实验室服务业务毛利率约37%-41%,昭衍新药的药物临床前研究服务毛利率在49%-57%。

昭衍新药毛利率最高,主要因为公司业务集中于价格较高的安全性评价服务,合同定价较高。

(注:为增强可比性,选取各公司口径相近的业务)

大型医药企业客户对CRO选择十分谨慎,一般要经过3-5年考察期,一旦合作就会建立起较稳固的合作关系。客户转换成本较高,粘性强。

同时,大型CRO公司业务覆盖面广,能提供从药物发现到临床前、临床研究、药物生产等纵向一体化服务,一站式满足客户全流程需求。

预计未来龙头企业将凭借创新药研发一体化服务、技术优势和客户资源进一步提升市场占有率。

目前,CRO行业整体呈现龙头企业引领、中小企业创新特色发展局面。根据医药魔方的数据,2017年国内前十CRO企业的市场份额约41.5%,市场份额主要集中在大型CRO企业。

未来市场份额有望持续向头部企业聚拢。

(三)初创型企业客户销售占比近两成

在美迪西前五大客户名单里,能见到武田制药、强生制药等国外大型医药企业,2019年上半年恒瑞医药进入公司前五大客户名单,销售额1065.94万元,占比5.38%。

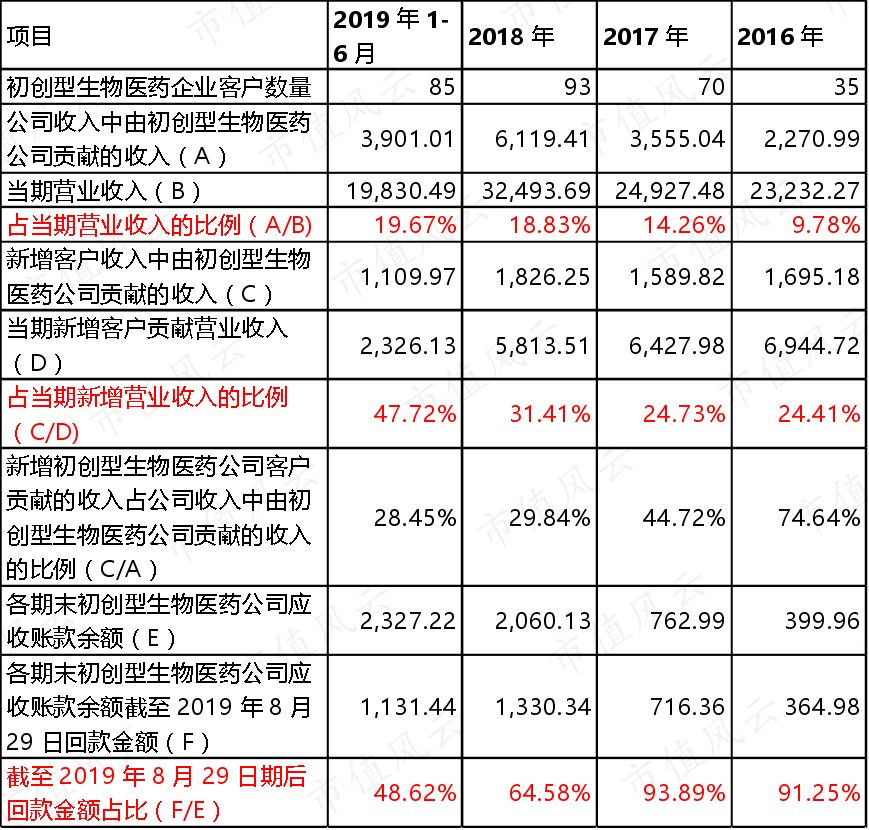

但是,美迪西有不少初创型生物医药企业客户,并且这些客户对公司收入贡献率呈增长趋势。2019年上半年,初创型生物医药企业收入占比19.67%,新增客户收入中由初创型生物医药企业贡献的收入占比47.72%。

(注:此处将成立时间在2015年后(含2015年)、注册资本不高于2000万元的生物医药公司认定为初创型生物医药公司)

公司的竞争战略是:在保证服务质量的基础上,提供更具竞争力的价格和更为契合客户需求的专业化服务。

高性价比的定价策略,对资金实力较弱的初创型医药企业确实有较大吸引力。

(四)销售信用政策更宽松?

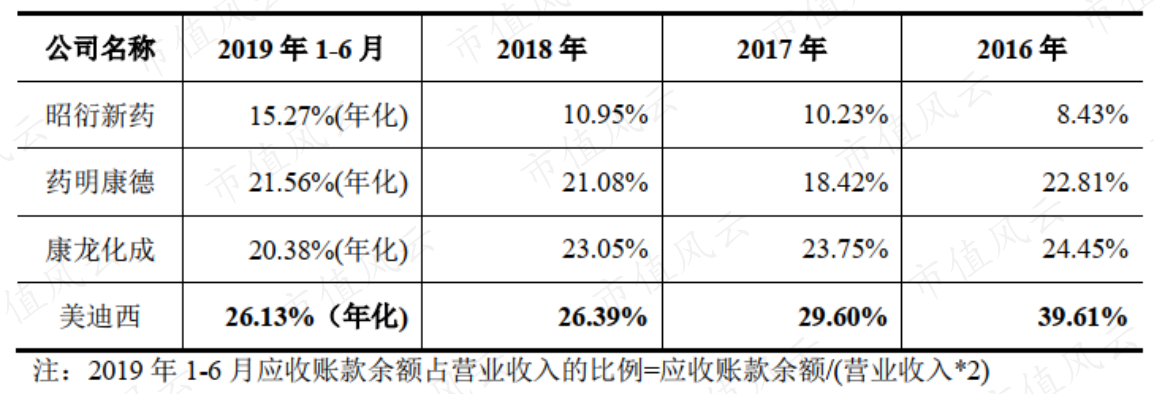

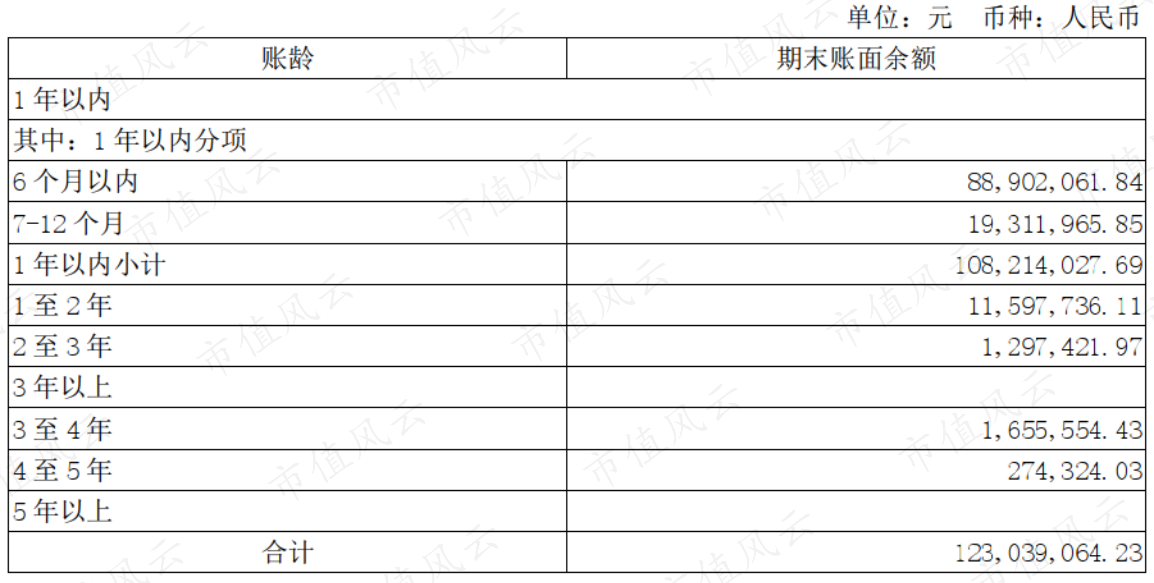

从应收账款来看,美迪西应收账款余额占营业收入比例高于同业可比公司,达到26.13%。应收账款周转率相对较低,周转天数约80天。

(应收账款余额占营业收入的比例)

公司2019年末应收账款账龄较长,一年以内的仅占比87.95%,三年以上的有192.99万元,占比1.57%。

而同期,药明康德和康龙化成应收账款基本集中在1年以内,占比约98%。

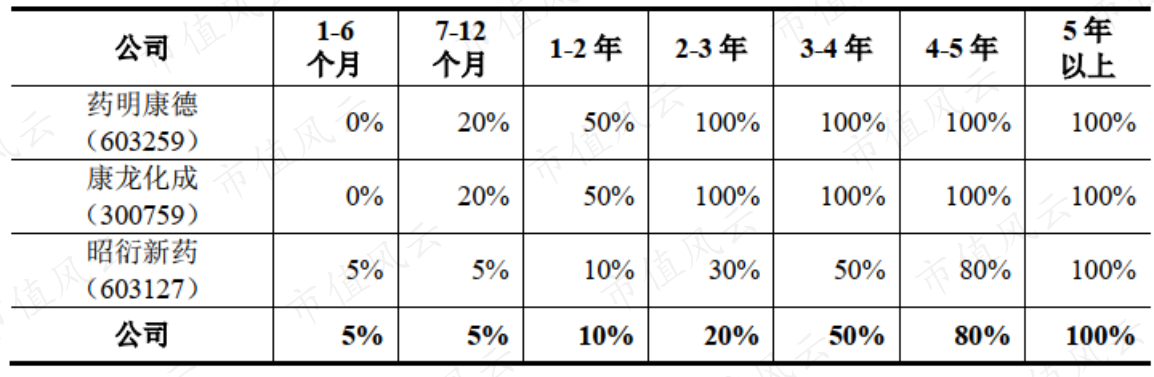

美迪西坏账准备计提比例也更为宽松,3-4年账龄的应收账款才计提50%的坏账准备,5年以上的才全额计提坏账准备。

康龙化成和昭衍新药同样按组合计提坏账准备。2019年,康龙化成1年以内计提比例为0.65%,1至2年计提49.28%,2年以上计提100%。昭衍新药计提比例与美迪西相近,但对2-3年账龄的应收账款计提比例更高,按30%。

初创型企业破产风险较大,客户倒闭意味着账款无法收回。

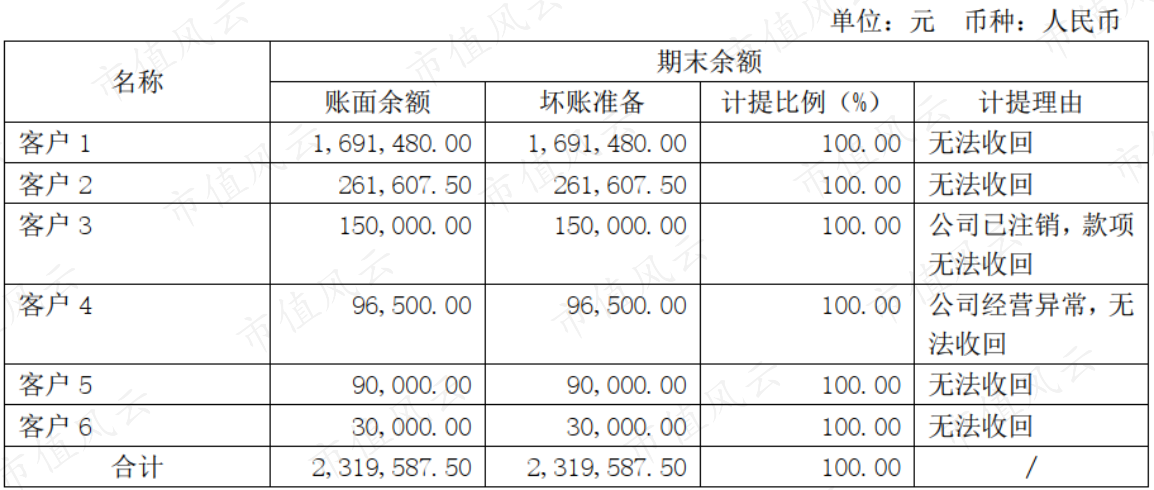

2019年末美迪西计提坏账准备1557.78万元。其中231.96万元为按单项计提,因为无法收回;1325.82万元为按账龄组合计提,计提比例为9.73%。

(按单项计提坏账准备)

四、结束语

美迪西创新药研究主要是针对化学药,生物药研究技术难度和复杂度高,公司目前生物药研究服务收入占比较低。

整体来看,公司处在一个快速成长的行业,但并没有形成核心竞争力。

低于行业平均水平的员工薪酬导致技术团队稳定性较差。

定位于临床前研究细分赛道,而一体化布局的龙头显然更有获客优势。

通过高性价比的定价策略实现了一定程度的差异化,初创型客户较多,坏账风险更大,销售信用政策和应收账款会计处理更为宽松。

另外,高度集中的股权结构和公司治理模式对于外部股东而言也存在一定风险。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复