会员

会员 下载APP

下载APP

金融市场在大规模的货币和财政刺激下已经复苏。坚挺的美元汇率和通胀预期的下降共同支撑了市场的观点,即政策制定者有能力限制破产、违约和止赎上涨的可能性。

此外,不管是对是错,市场认为美国可能在5月初开始正常化。

3月26日(星期四),美国普通股的市值比3月23日(星期一)收盘价高出16.3%,23日的点位是美国股市自2016年11月11日以来的最低点。

尽管自3月23日以来,股票和其他收益敏感型证券的涨幅过大,但10年期美国国债收益率仅从3月23日的0.76%升至最近的0.82%。

美联储重新启动的国债购买计划,应防止固定利率借贷成本上升到可能阻碍商业活动复苏的水平。

PHLX房价指数自3月23日以来上涨了30.8%,这源于人们认为美国国债收益率将长期处于低位,以及认为疫情对购房的抑制可能会在5月份消退。

道琼斯公用事业平均指数自3月23日以来上涨了24.0%,这也反映出市场预期美国国债收益率将长期保持在低位。

一、投资级债券的发行在3月份创下新高

美联储最近宣布为美国投资级企业提供贷款和债券购买便利,这有助于解释评级为Baa及以上的企业债券的表现有所改善。就连彭博社/巴克莱银行的Baa级企业债券收益率也从3月23日的5.43%降至3月25日的4.96%。

穆迪分析公司(Moody's Analytics)的长期Baa级工业公司债券收益率连涨5日在3月20日达到5.60%,这是自2013年9月19日5.64%以来的最高水平,此后下降至3月25日的5.28%。

与此同时,穆迪分析公司的长期A级工业公司债券收益率从3月20日的4.15%跌至3月25日的3.82%。

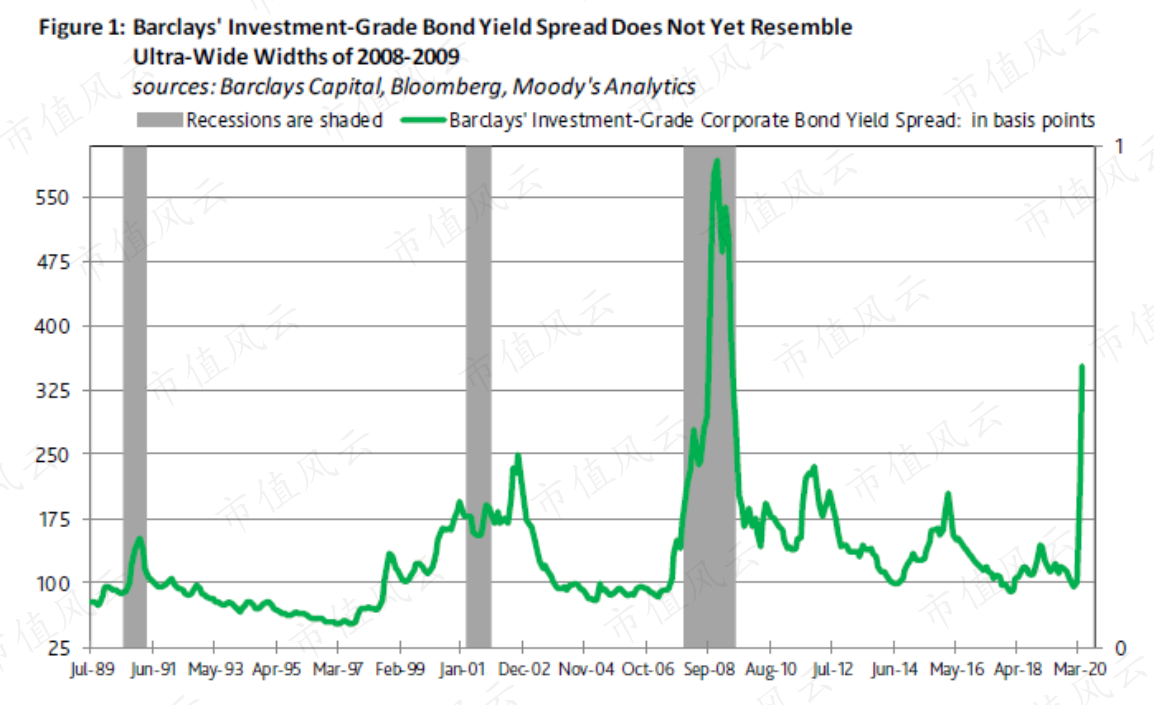

在大衰退期间,巴克莱的以美元计价的投资级公司债券息差的月度均值,在2008年12月达到峰值594个基点,而其三个月平均值则在2008年12月达到567个基点的峰值。

相比之下,彭博/巴克莱的投资级债券息差最近一次的高点出现在3月23日373个基点,目前也已经缩小至3月25日的324个基点。

如下图所示,灰色柱状代表的是经济衰退期,绿线代表的是巴克莱的投资级公司债券息差。

此前由于疫情的影响,穆迪分析公司的长期Baa级工业公司债券收益率息差扩大至3月20日的418个基点,随后收窄至3月25日的383个基点。所以,当前长期Baa级工业公司债券息差远低于大萧条最困难的时期。

例如,从2008年10月到2009年3月,长期Baa级工业公司债券息差的均值为527个基点,其中2008年12月单月均值为589个基点。

与金融危机时期不同,投资级借款人现在从充足的流动性中受益。2020年3月,以美元计价的投资级公司债券发行额将同比飙升至少44%,将以超1900亿美元创下历史记录新高,高于2017年3月1540亿美元的历史高点。

与此截然不同的是,2008年9月至10月,以美元计价的投资级公司债券的发行量同比暴跌73%。

二、到目前为止,高收益债券息差还没有接近金融危机时的水平

在金融危机期间,巴克莱的以美元计价的高收益企业债券息差的月度均值在2008年12月达到1875个基点的峰值,而其三个月移动平均值在2009年1月达到峰值1685个基点。

相比之下,当前彭博社/巴克莱的高收益债券息差的日峰值出现在3月23日,为1100个基点,相比2008年末较窄。为了应对已宣布的刺激计划和伴随而来的股市反弹,这一高收益债券息差已收窄至3月25日的1025个基点。

如下图所示,灰色柱状代表的是经济衰退期,绿线代表的是巴克莱的高收益债券息差。

由于疫情的影响,综合高收益债券息差从2019年底的375个基点飙升至3月23日的1220个基点,目前已经收窄至3月25日的1126个基点。

此外,高收益债券息差尚未达到2008年10月至2009年3月间的平均水平1664个基点,更别提2008年12月创记录的1958个基点的月度均值水平了。

综合高收益债券息差目前预示着美国高收益债券违约率将从2020年2月的4.5%攀升至2020年12月的9.7%。

如下图所示,绿线代表的是美国高收益债券息差,黄线代表的是美国高收益债券违约率。

三、高收益率预期违约率从近期高点回落

与高收益债券息差一样,高收益预期违约频率指标(EDF)也从最新高点有所回落。

尽管预计到2020年二季度美国实际GDP将出现10%至25%的同比下滑,并且预计美国失业率将达到20%至30%的峰值,但高收益EDF均值仅上涨至3月18日的10.62%,此后已回落至3月25日的9.21%,这一水平并不高。

尽管平均高收益EDF远高于2019年底的4.18%,但该指标尚未达到2008至2009年大衰退和金融危机时的水平。

高收益EDF在2008年11月和12月均为11.05%,随后在2009年1月攀升至12.15%,之后在2009年2月达到14.58%的历史高点。

最新的高收益EDF的五日移动平均值预示着2020年12月的违约率中值将达到8.6%。

请注意,EDF估计值并不直接取决于公司债券息差。

简言之,EDF用来预测未来12个月内违约的概率,违约概率将越大,如果(i)公司净资产的市场价值越低;以及(ii)公司商业资产市场价值的波动性越大。

如下图所示,灰色柱状代表的是经济衰退期,绿线代表的是美国高收益债券违约率,黄线代表的是美国高收益EDF均值。

四、12个月后,超宽的高收益率息差通常会大幅收窄

在截至3月25日的6个交易日内,综合高收益债券的息差均值为1125个基点。

自1983年底至今,仅有9个月的时间里高收益债券的息差均值高于1000个基点。好消息是,在高收益债券的息差均值超过1000个基点的12个月后,这一指标平均缩小了906个基点。

这种息差收窄在很大程度上要归功于伴随而来的综合投机级债券收益率暴跌8.65个百分点。

上面提及的9个月中,综合投机级债券收益率和高收益债券息差的平均值分别为17.52%和1521个基点。

自1983年以来,有18个月的时间里平均高收益债券息差超过900个基点,而在这18个月中有17个月,高收益债券息差和综合投机级债券收益率都在12个月之后有所下降。

12个月后,这18个月样本的高收益债券息差平均跌幅为591个基点,综合投机级债券收益率平均跌幅为5.77个百分点。

疫情带来的下行风险是未知的,也是巨大的。尽管金融市场已经明显从最近的底部反弹,但在与该病毒相关的风险显著消退之前,不能排除回到2020年3月低点的可能性。

来源:Moody’s Analytics Research,March 26,2020

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复