会员

会员 下载APP

下载APP

公司简介

本次公开发行股份:3,000.00万股

公开发行的新股占本次发行后总股本:25%

募集资金总额:117,240.00 万元

募集资金净额: 105,789.17 万元

发行价格:39.08元

发行后总股本:12000万股

上市日期:2021年12月10日

上市估值:46.90亿

主营业务

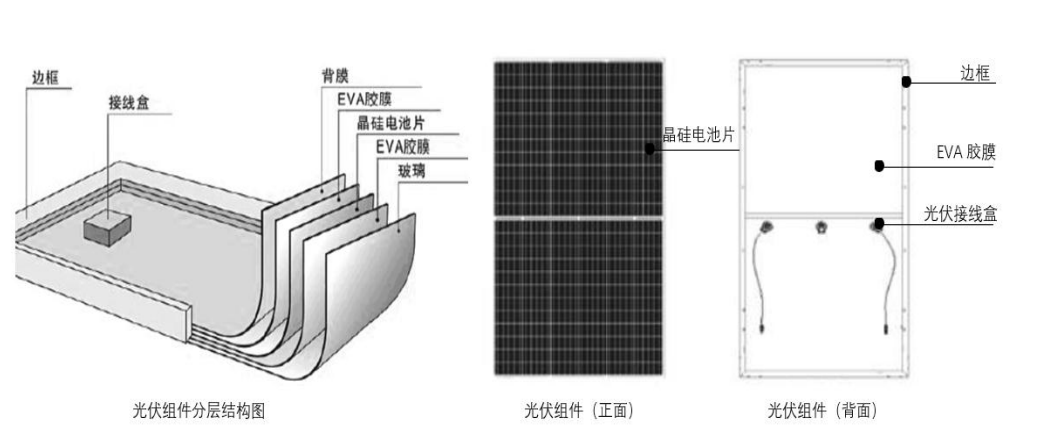

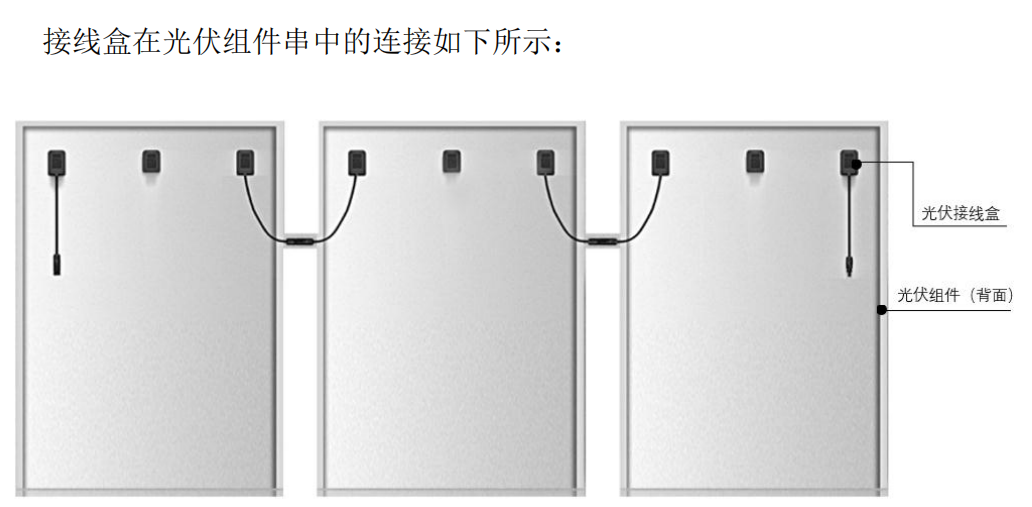

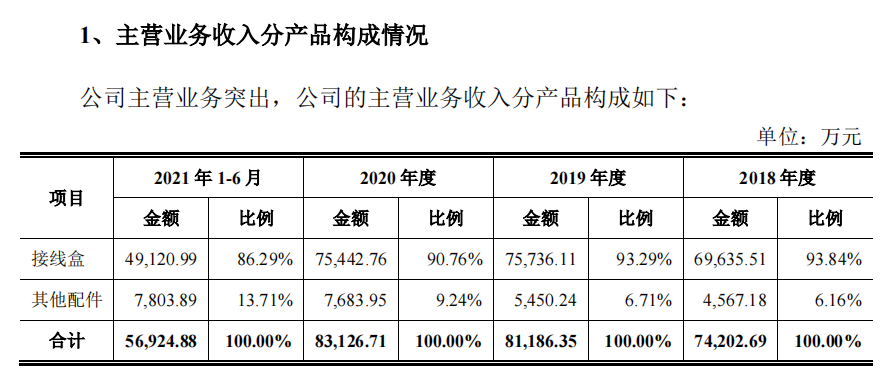

公司的主营业务为太阳能光伏组件接线盒及其他配件等产品的研发、生产和销售,是我国光伏接线盒行业规模较大的企业之一,公司的接线盒产品通过了国内外行业权威机构的测试认证,包括德国莱茵 TUV、南德 TUV、美国 UL、德国 VDE、欧盟 RoHS、欧盟 CE、日本 JET 等认证。

营业收入

2018 年,受“531”光伏新政影响,公司下游光伏组件厂商的需求有所波动,公司当年营业收入有所下降。

2019 年,受益于国内光伏市场平价上网稳步推进、海外光伏组件市场需求的不断增长,公司营业收入较上年同比增长9.33%。

2020年疫情形势下招工难、人力成本高等客观因素一定程度上短期内制约了公司产能的持续扩大。2020 年,公司接线盒营业收入略微下降 0.39%,与上年同比基本持平。2020 年,公司同步着手多元化产品结构,大力开发光伏产业链其他配件的研发、生产与销售,当年其他配件营业收入增加 2,233.71 万元,其中互联线束产品因其绝缘性好、耐受性强等性能优势而受到广泛认可,营业收入较上年同比增加2,173.15 万元。

2021 年以来,随着新冠疫情在全国范围得到较有效控制,客户需求持续提升,公司积极开拓业务,深化与客户合作,业务开展情况良好,2021 年 1- 6 月营业收入同比增长较多。

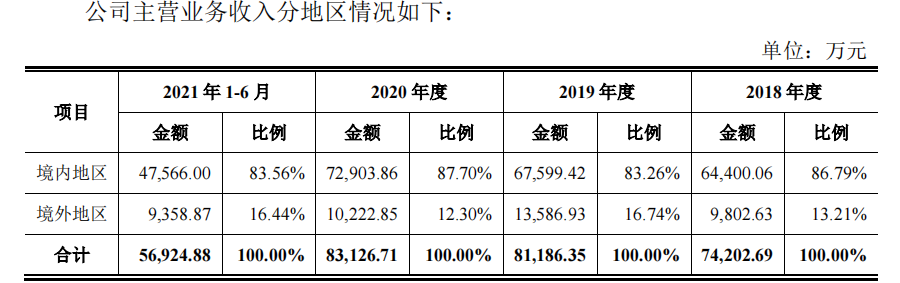

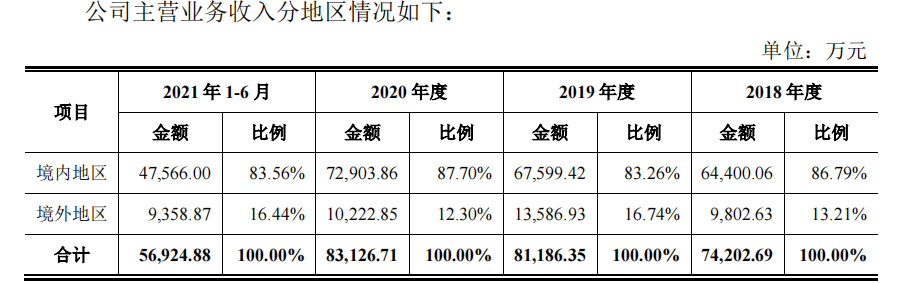

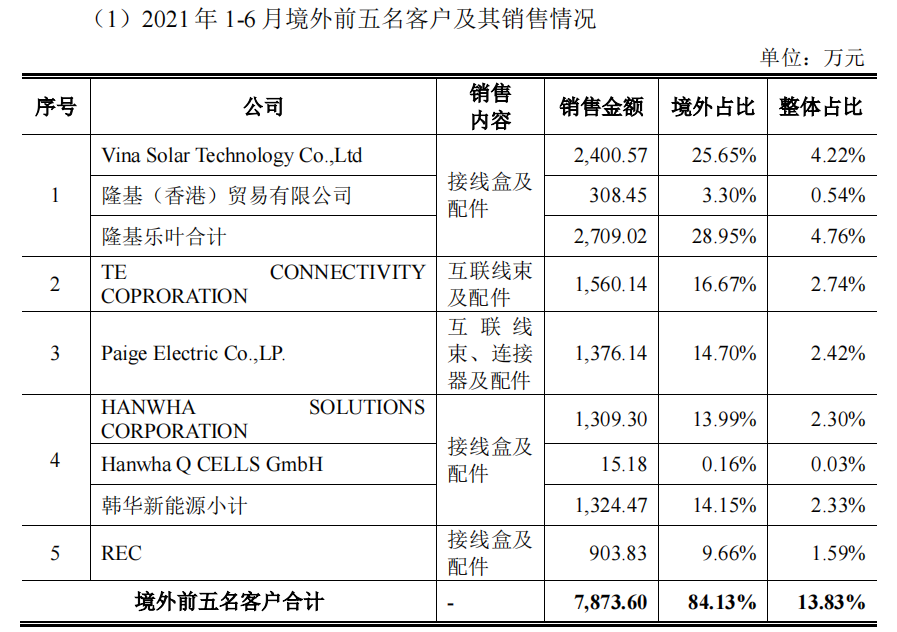

业务主要集中在国内。

营业成本

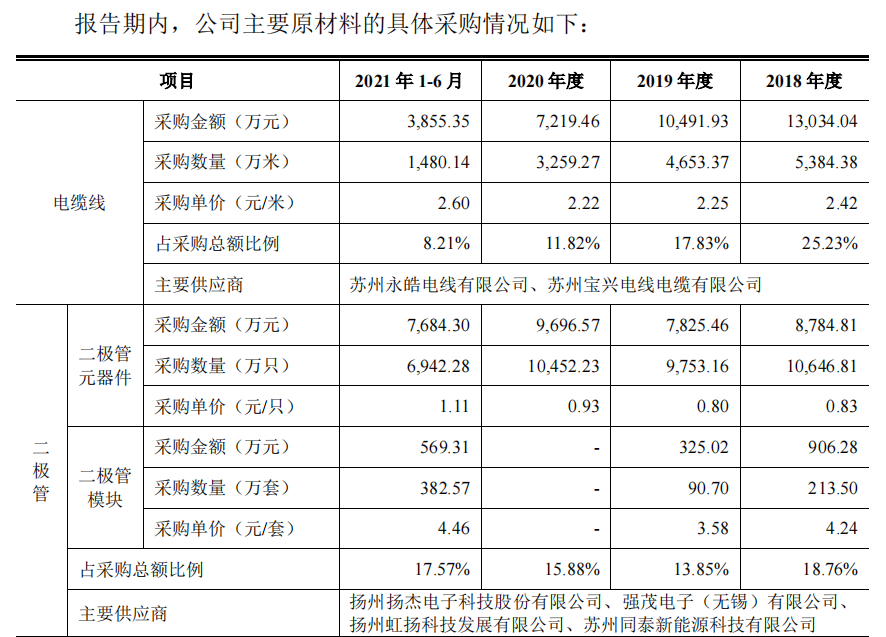

报告期内,公司直接材料占主营业务成本比例分别为 87.70%、85.29%、83.92%和 85.97%,整体呈先降后升的趋势。

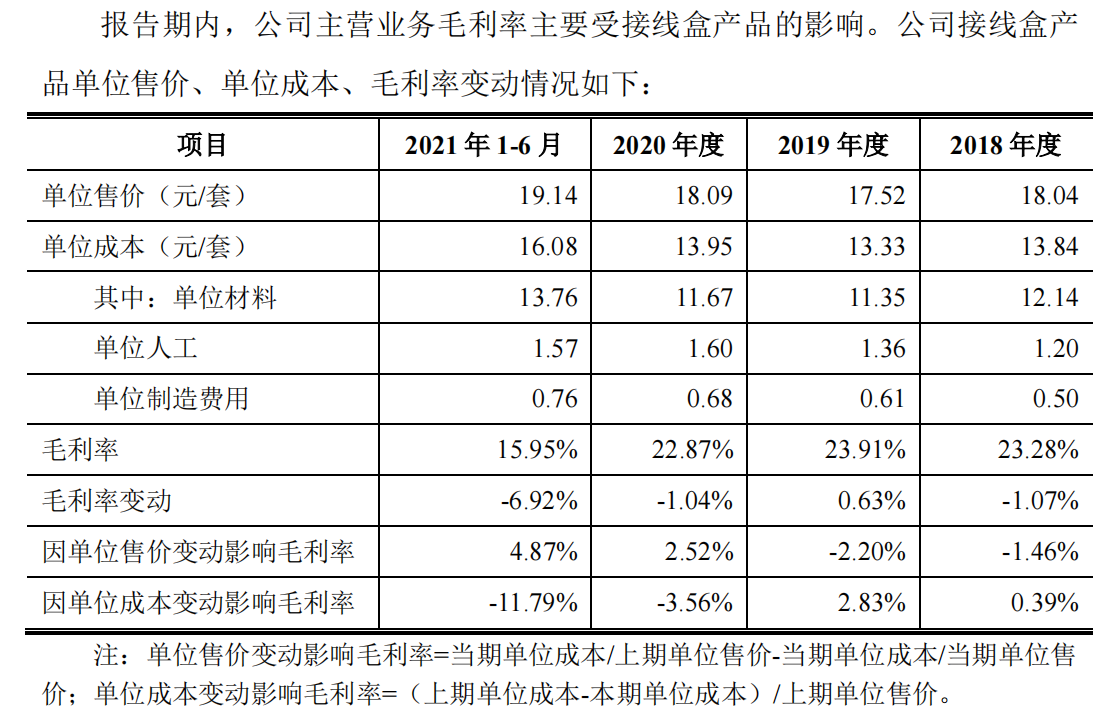

毛利率

公司接线盒毛利率分别为 23.28%、23.91%、22.87%和 15.95%, 2018-2020 年毛利率波动较小,2021 年 1-6 月有一定程度下滑。公司单位成本主要为原材料成本。

竞争优势与劣势

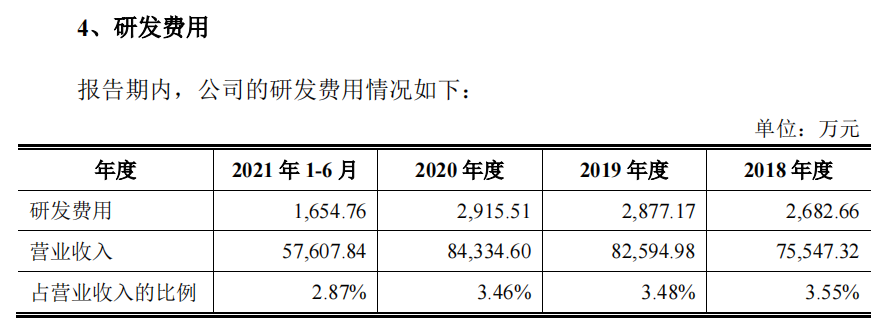

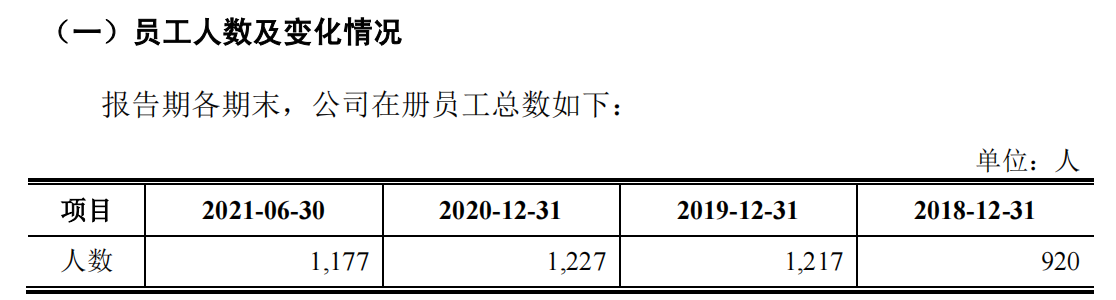

截至本招股说明书签署日,公司已取得 58 项专利,其中 7 项为发明专利。高新技术企业、江苏省企业技术中心、江苏省光伏产业协会副理事长单位和中国光伏行业协会会员单位。截至 2021 年 6 月 30 日,公司研发人员 110 名,占员工总数的比例为 9.35%。(研发费用占比较少!!)

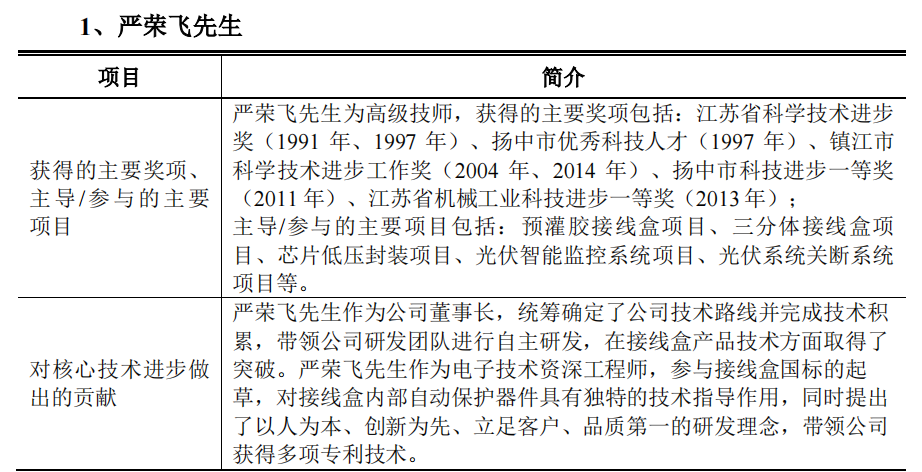

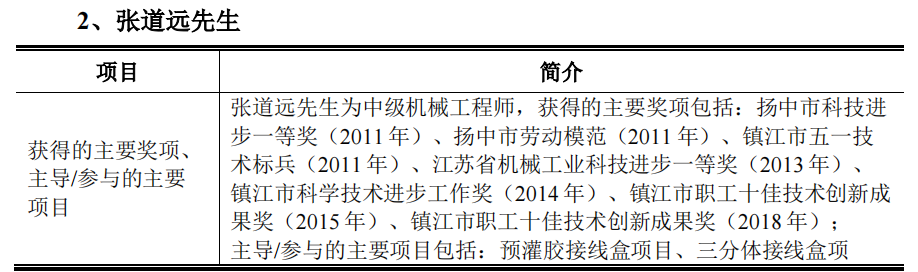

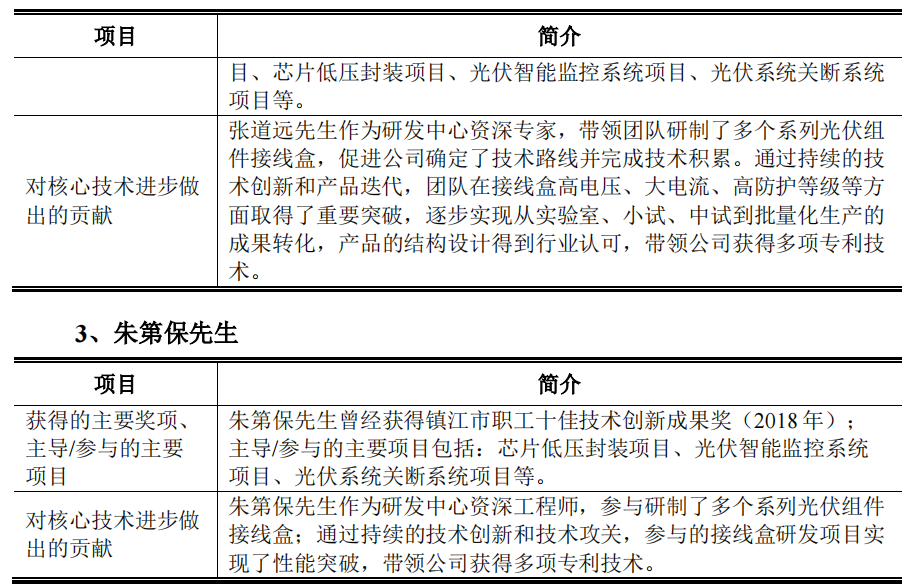

公司拥有核心技术人员 3 名。分别为严荣飞先生、张道远先生、朱第保先生。

同行业可比上市公司

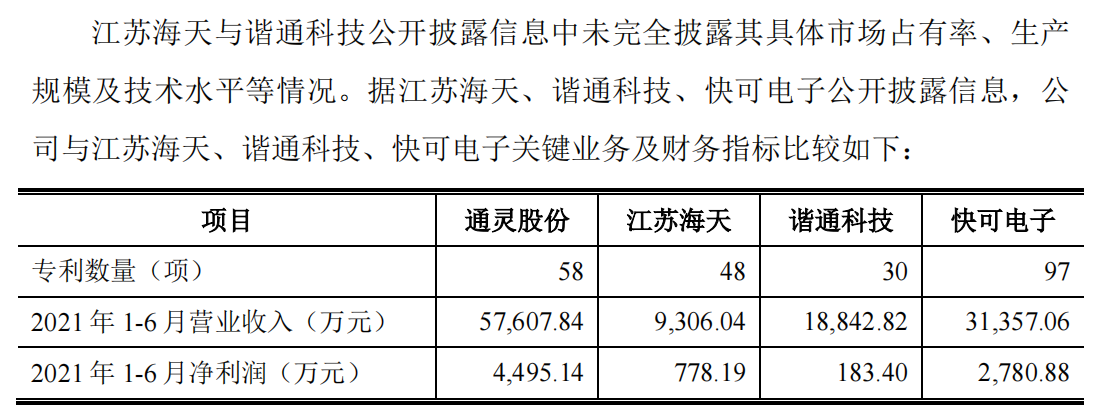

在公司的主要竞争对手中,江苏海天成立于 2010 年 8 月,2016 年 1 月在全国中小企业股份转让系统有限责任公司挂牌,证券代码为 835435。谐通科技成立于 2009 年 12 月,2015 年 12 月在全国中小企业股份转让系统有限责任公司挂牌,证券代码为 834874。快可电子成立于 2005 年 3 月,2020 年 11 月向上海证券交易所申请公开发行并在科创板上市,2021 年 4 月终止审核,2021 年 6 月向深圳证券交易所申请公开发行并在创业板上市。

2021 年 1-6 月公司营业收入为江苏海天的 6.19 倍、谐通科技的 3.06 倍、快可电子的 1.84 倍,专利数量上公司低于快可电子,多于江苏海天与谐通科技。公司的其他主要竞争对手浙江人和、中环赛特、佳明天和缘均为非公众公司。

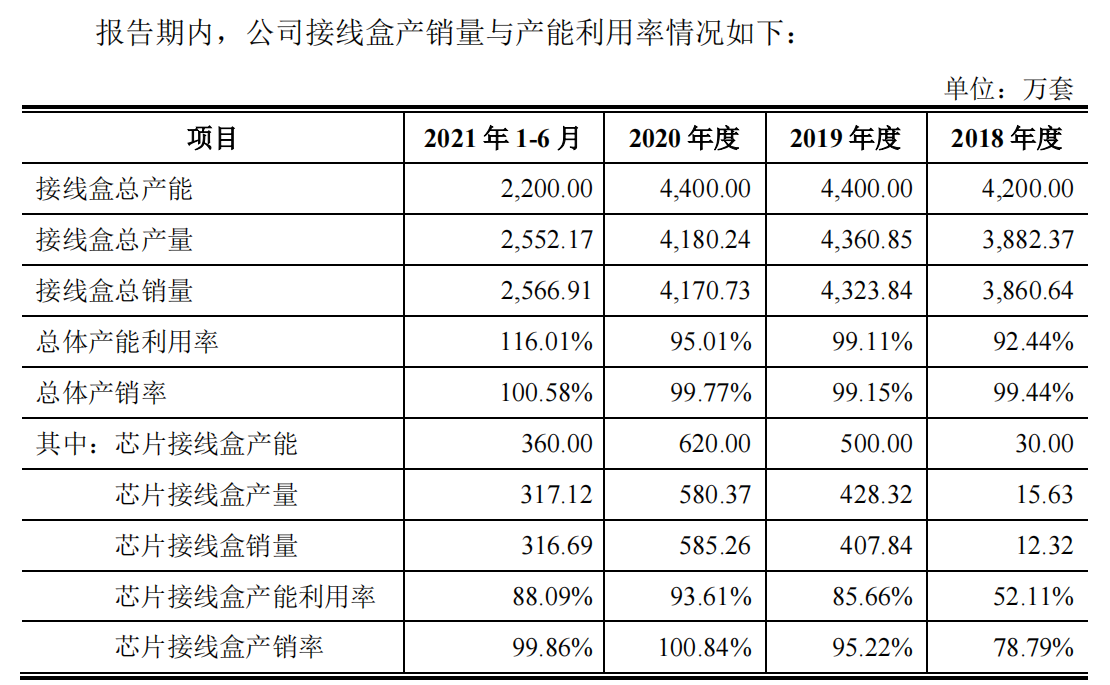

产能利用率

公司产销率保持高位

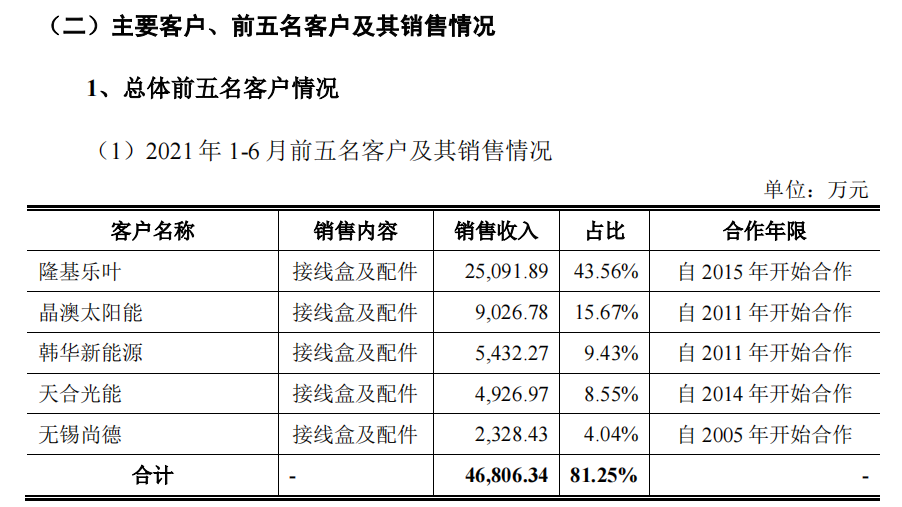

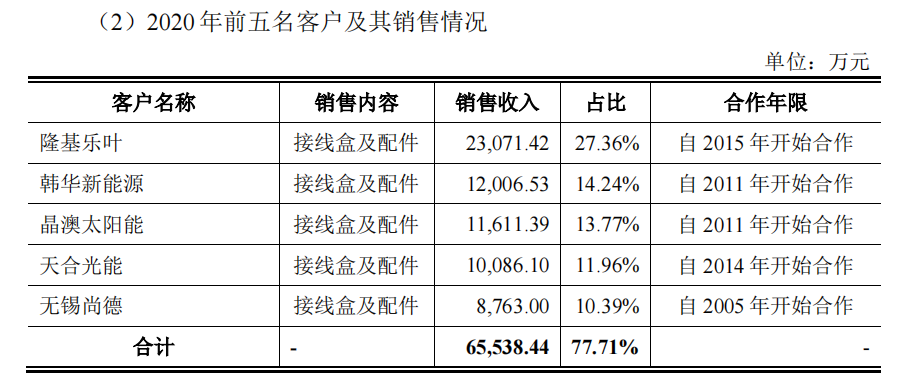

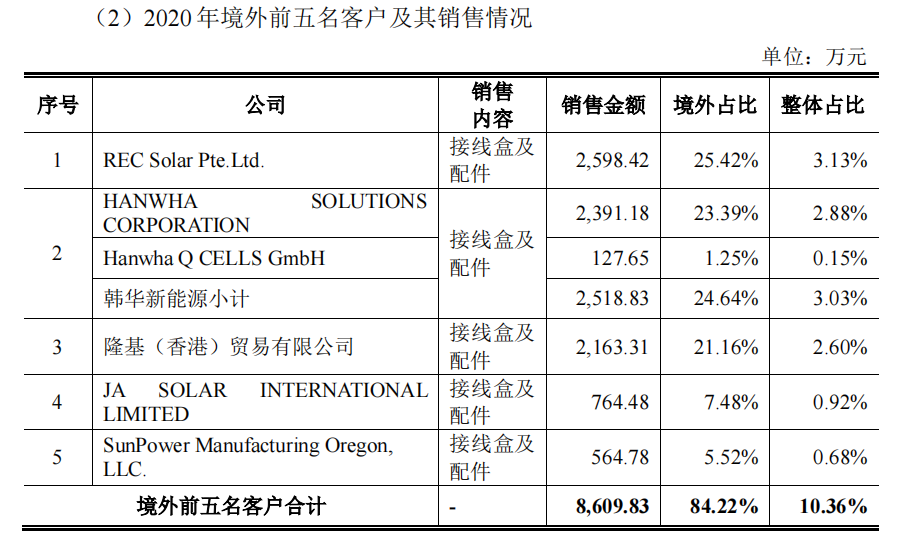

核心客户

公司主要客户隆基乐叶、韩华新能源、无锡尚德、晶澳太阳能、天合光能组件出货量长期为全球前十名,公司对前五名客户销售占比较高,公司相关收入金额与客户出货量具备匹配性。

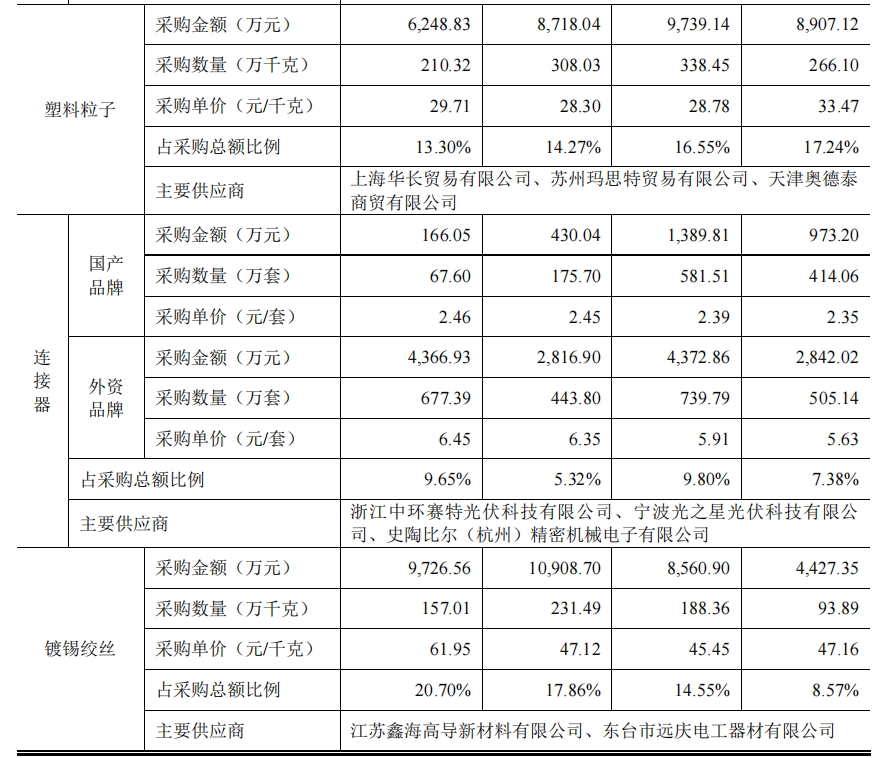

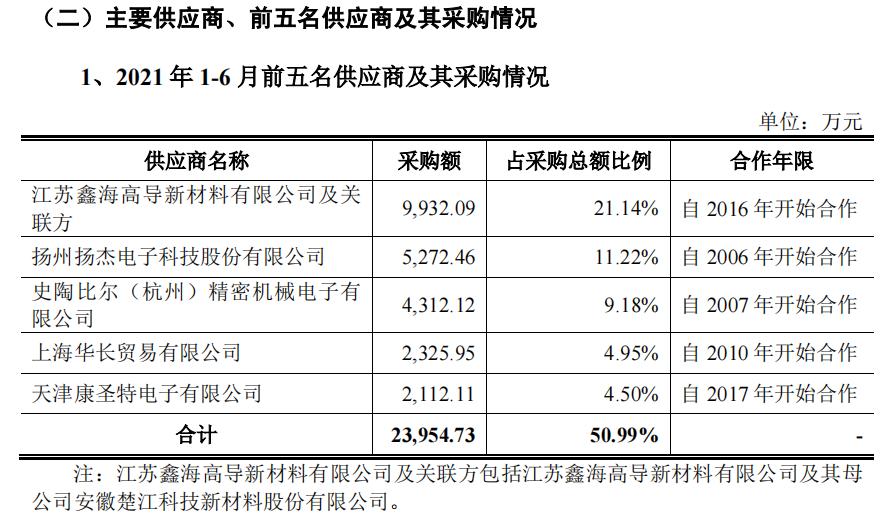

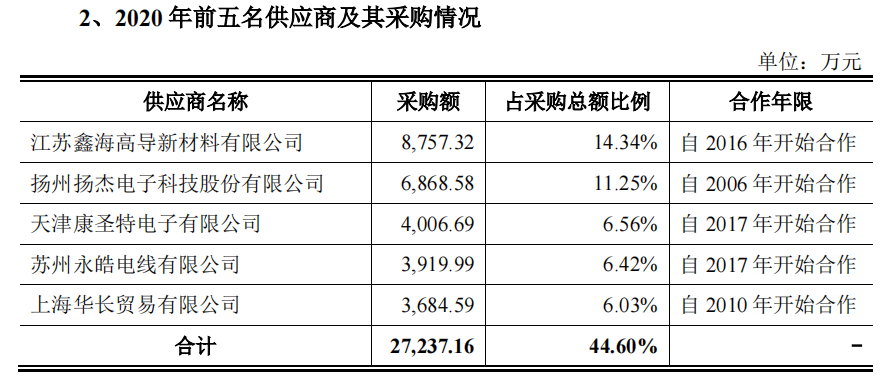

核心供应商

报告期内,公司接线盒产品单位成本分别为 13.84 元/套、13.33 元/套、 13.95 元/套和 16.08 元/套,公司接线盒成本呈先降后升趋势。

报告期内,公司不存在向单个供应商的采购比例超过总额的百分之五十或严重依赖于少数供应商的情况。

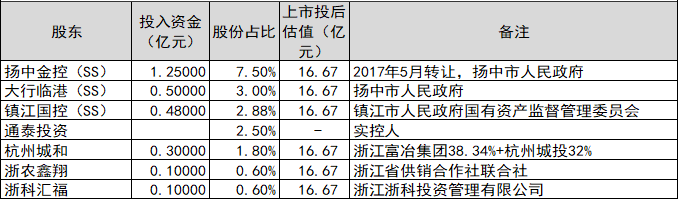

股东&战略投资人

公司实际控制人为严荣飞、孙小芬、李前进和严华等 4 名自然人。上市前严荣飞家族合计持有公司78.16%股权。股权较为集中。

员工持股平台

无员工持股平台,2021 年 6 月 30 日,公司研发人员 110 名,占员工总数的比例为 9.35%。

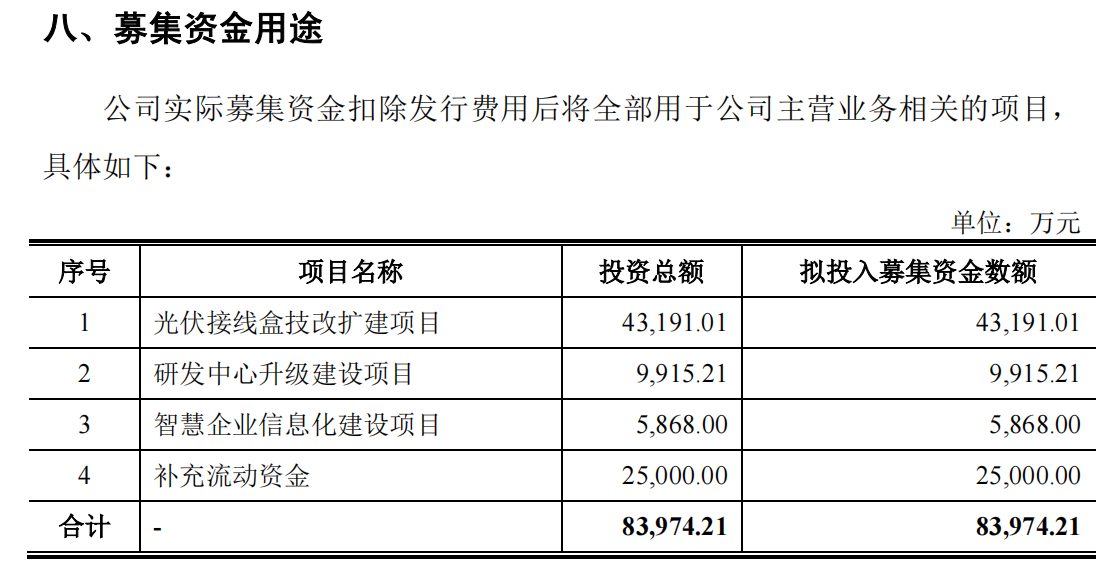

产能+募集资金用途

报告期内,公司光伏接线盒产能利用率分别达到 92.44%、99.11%、95.01%和 116.01%,产销率维持在 99%以上。为了解决公司现有产能的瓶颈,满足未来业务规模扩大的需要,公司急需扩大生产场地和加大生产设备的投入,提升公司产品的供应能力。

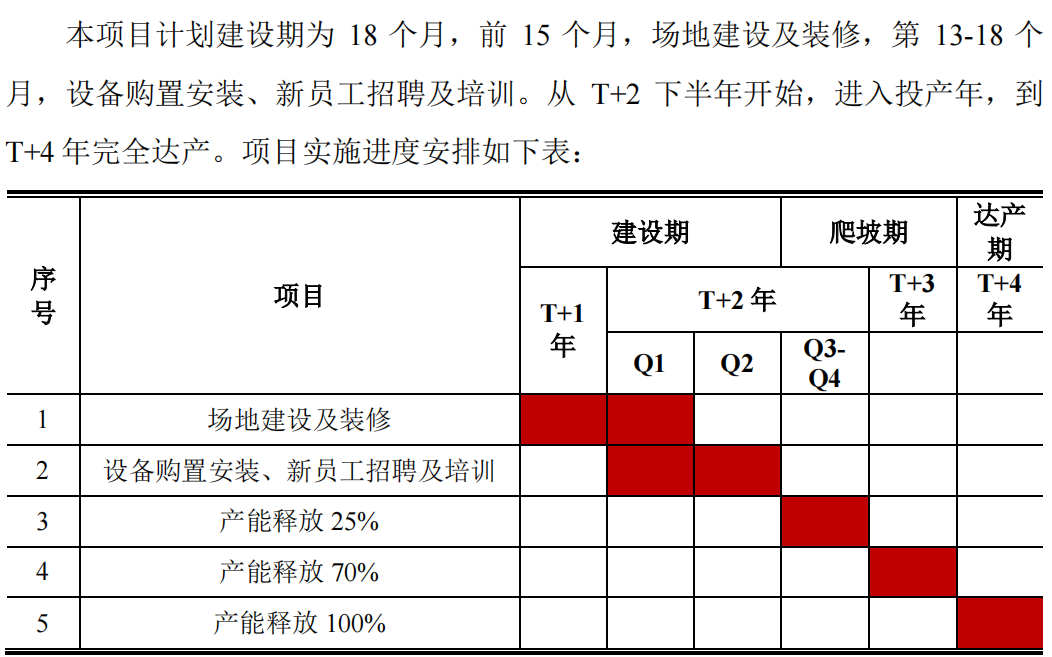

本项目建成完全达产后,年均实现营业收入 76,500.00 万元,年均实现净利润 11,224.20 万元,本项目内部收益率为 22.29%(税后),项目静态投资回收期为 6.27 年(税后,含建设期)。

下游需求

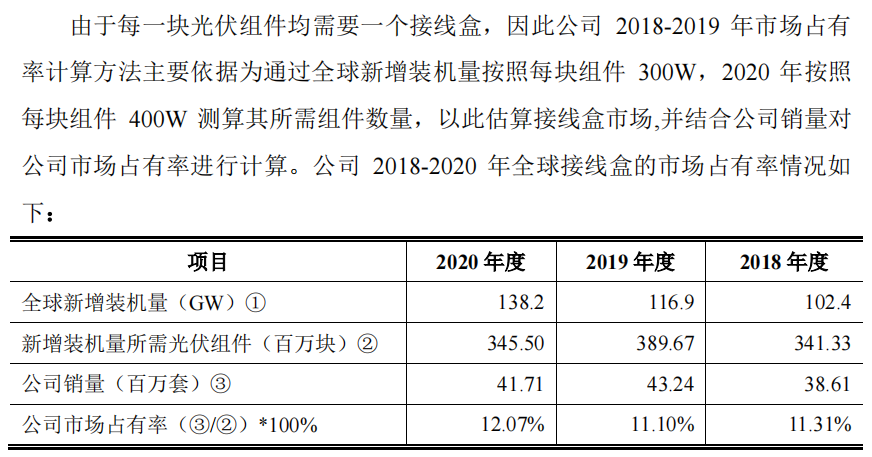

根据欧洲光伏产业协会 2021 年预测,2025 年全球光伏市场的新增装机容量将达到 266GW,按照目前市场常规每块组件 400W 计算,相当于光伏组件市场销量约为 6.65 亿件,相当于光伏接线盒需求量为 6.65 亿套。

核心风险

原材料供应及价格波动风险

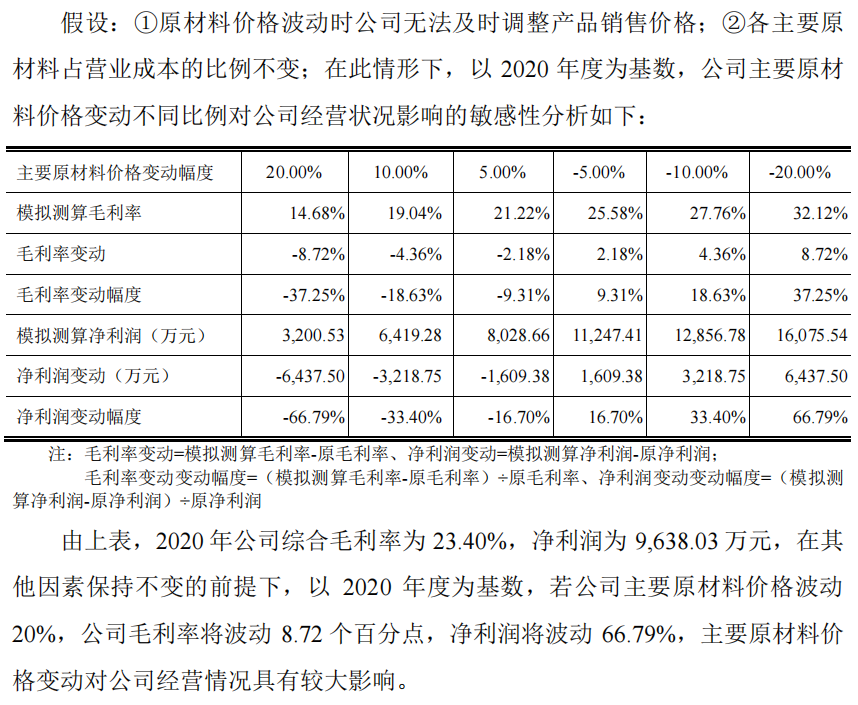

公司产品销售价格主要受市场供求关系影响,销售价格与直接材料价格的变动无法完全同步,如果未来主要原材料价格大幅度波动,则将对公司的盈利水平的稳定性造成不利影响。

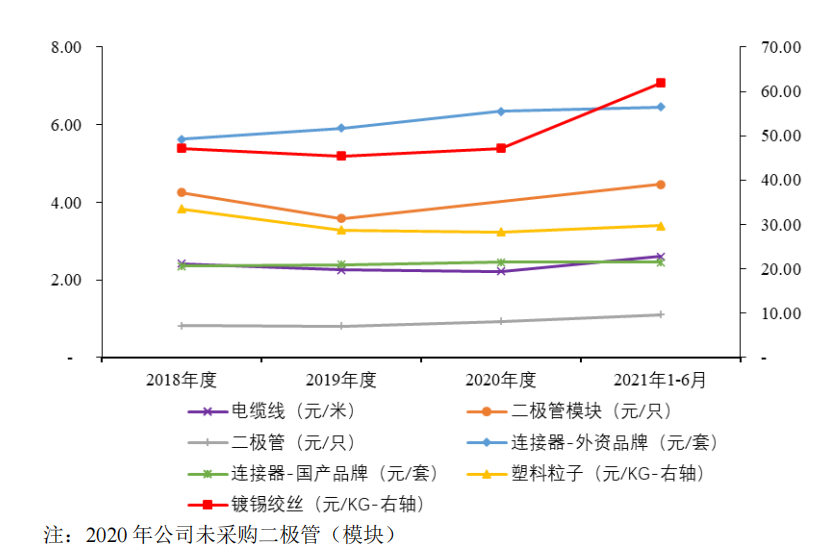

公司 2021 年 1-9 月电缆线、镀锡绞丝及二极管等主要原材料平均采购单价较 2020 年平均采购单价分别上升 21.85%、33.93%和 25.50%。

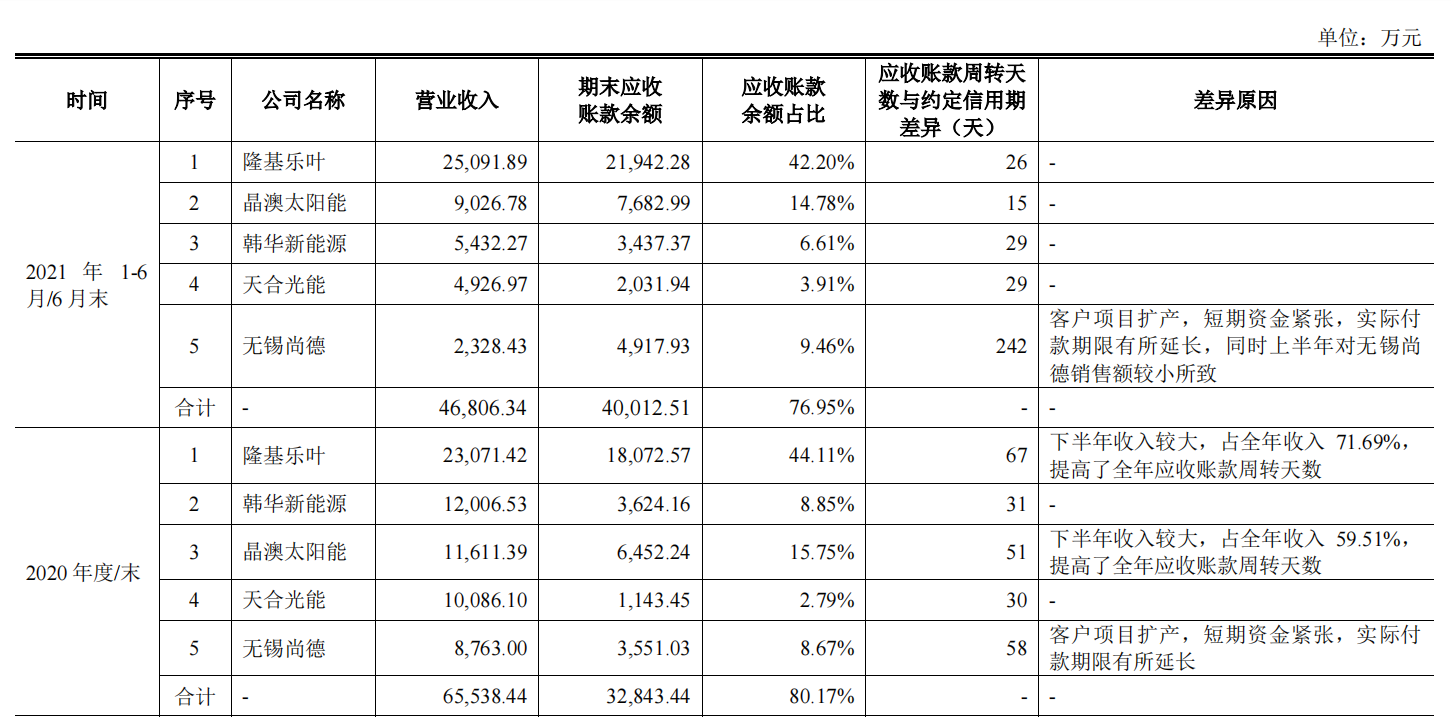

应收款项较大及不能及时收回的风险

公司应收票据、应收账款和应收款项融资账面价值合计分别为 45,268.52 万元、55,650.69 万元、62,084.78 万元和 73,858.19 万元,占各期末资产总额的比例分别为 46.86%、52.20%、53.31%和 54.05%。公司客户主要为光伏组件厂商,行业集中度较高,对原材料采购的谈判力度较强。报告期内,公司存在部分客户因自身原因导致短期资金压力较大,从而造成对公司应付商业承兑汇票延期兑付情形。主要为无锡尚德作为出票人的票据存在违约情况,由于无锡尚德开具的票据期限较短,主要为 3 个月左右,从实际兑付情况来看,违约时间基本在 3-5 个月。

产品结构较为单一的风险

公司的主要产品为太阳能光伏组件接线盒及其他配件,存在产品结构较为单一的情况,若公司产品所在领域出现市场价格不可逆的大幅度下降等不利影响,且公司其他新产品无法有效拓展市场,则公司将面临业绩波动较大的风险。

总结

2015年公司在新三板挂牌上市(股票代码:833666),受益于光伏产业的高景气度,公司规模相对较大,规模及市占率有望通过先发创业板上市优势进一步提高。但公司成本主要为原材料成本,且受上游大宗商品价格影响较大。下游主要客户为光伏组件大厂,议价能力不高,应收账款回款周期(变长)及形式(应收款项融资)不友好导致经营活动产生的现金流量净额相对营业收入占比较低。

欢迎关注公众号:新股研究所

专注于新股及次新股,化繁为简了解招股书

以上信息来源于公开资料,仅分享企业基本信息,并非推荐,不构成指导意见。