会员

会员 下载APP

下载APP

一、主营业务:

(一)服务机器人:

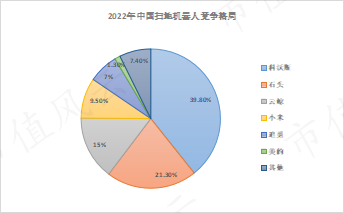

科沃斯自2001年在内部设立HSR研发项目组,布局自由品牌赛迪机器人业务,并于2009年推出“地宝”扫地机器人,率先进入国内扫地机器人市场。根据中怡康数据,2022年,科沃斯品牌扫地机器人在中国市场线上零售份额为44.4%,线下零售份额为82.8%;全渠道上,奥维云数据显示,2022年中国扫地机器人CR5占据95.1%的市场份额,其中科沃斯占39.8%,为国内扫地机器人领域龙头企业。

1,从全球范围来看:(1)Euromonitor数据显示,2022年海外(除中国外)扫地机市场规模为43亿美元,2017年-2022年CAGR达16%,其中北美、西欧分别占总销量的41%和31%;全球范围来看,除美国渗透率近14%外,大部分国家/地区扫地机渗透率不足10%;(2)iRobot为扫地机器人绝对龙头,2020年在全球(除中国外)扫地机器人市占率高达62%,在北美地区更是高达75%;相比之下,作为国内龙头的科沃斯,仅占有6%的市场份额。

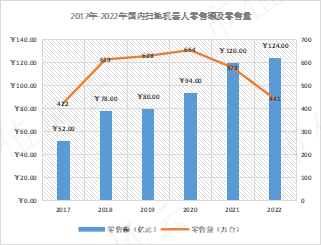

2,从国内市场来看:(1)奥维云数据显示,2017年-2022年,国内扫地机市场零售额CAGR为18.98%,2022年零售额为124亿元(Yoy+3.33%);(2)2017年至2022年,国内扫地机器人零售量先增后减,在2020年达654万台峰值后近两年持续走低,2022年销售量为441万台(Yoy-23.7%)--销量下降大概率因为疫情压制(对可选消费品意愿下降)和在持续创新下主流产品价格带的提升(2020年至2022年,线上均价自1400元左右提升至2800万以上,科沃斯、石头等主销机型更是达4000-5000元)相互叠加所影响;并且较欧美、日本市场,我国扫地机渗透率仅有5%左右。

(二)智能生活电器:

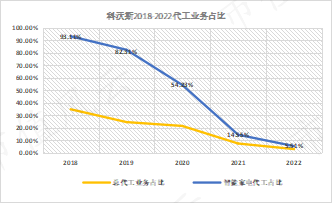

科沃斯早期为多家国际知名清洁电器品牌商提供OEM/ODM服务(主要代工吸尘器)。自2019年正式推出“添可”品牌后,管理层调整经营战略,不断发展自主品牌的同时缩减代工业务,智能家电板块代工业务占比自2018年的93.11%持续下降至2022年的5.51%。

根据奥维云数据,2020年-2022年,国内洗地机市场规模分别为12.9亿元、53亿元和99.7亿元,保持着高速增长的趋势。其中“添可”品牌市占率约4成,CR3占据76%的市场份额。

(三)收入来源:

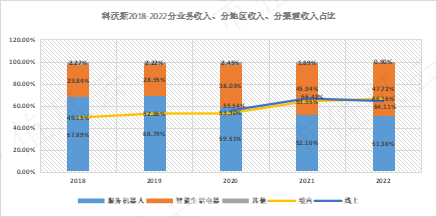

1,按业务划分:科沃斯自2019年推出“添可”品牌后,以智能拖地机为主的智能生活电器成为公司收入的第二增长曲线,占总营收自2018年的29.84%提升至2022年的47.72%;并且,智能生活电器营收的增长是“渐进式的”,即逐渐降低传统的代工业务,逐渐提高自主品牌收入;

2,按地区划分:科沃斯近年来在境内市场收入占比持续增加,自2018年的49.15%提升至2022年的66.16%:(1)为外资品牌商代工业务的战略性退出和缩减直接减少“出口”占比;(2)自主品牌在国内广受欢迎,尤其推出的“添可”品牌收入持续增长,使得国内市场销售占比持续增长;

3,按渠道划分:科沃斯对不同渠道采取策略,2020年线上占比为55.54%,受疫情影响下“宅经济”促使2021年线上占比提升至66.48%;2022年公司发力线下渠道(重点开拓一、二线城市的中、高端shopping mall,直营转经销等)使得线上占比回落至64.11%。截至2022年,科沃斯品牌在国内线下销售网点超1600家,添可品牌785家。

二、资产负债分析:

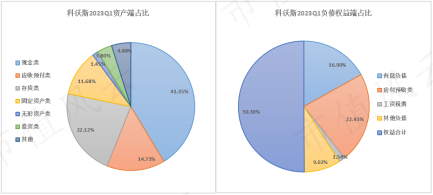

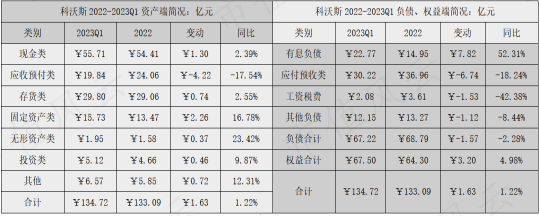

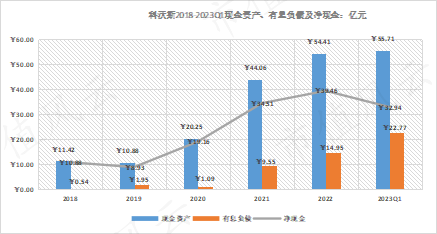

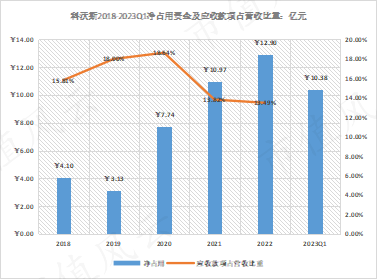

1,现金及有息负债:根据2023年Q1财报显示,科沃斯账面现金资产共55.71亿元,较期初增加1.3亿元(+2.39%),占资产比重41.35%,为第一大类资产;对应账面有息负债22.77亿元,较期初大幅增加7.82亿元(+52.31%):其中短期借款13.11亿元,较期初增加5.91亿元(+109.44%),长期有息负债为可转换债券的9.66亿元。账面净现金32.94亿元,较期初减少减少6.52亿元(-16.52%)。

★现金资产疑问:以2022年为例,科沃斯账面现金资产54.41亿元,当年利息收入仅有0.32亿元(年化利率为0.588%),即使以2021年的现金资产44.06亿元计算(年化利率为0.726%)也低得离谱;2022年账面净现金为39.46亿元,利息收入相抵后净支出为0.24亿元。

2,往来款项:根据2023年Q1财报显示,科沃斯账面应收预付类19.84亿元,较期初减少4.22亿元(-17.54%);对应应付预类30.22亿元,较期初减少6.74亿元,净占用产业链资金10.38亿元。

(1)2023Q1显示,合同负债3.12亿元,较期初略增0.07亿元,但仍低于2021年的3.82亿元;

(2)2020年以来,科沃斯应收账款(含票据)占总营收有所下降,尤其在2021年大幅下降4.82个百分点至13.82%,主要系自主品牌“添可”销售大幅增加,公司营收结构调整所致;

(3)整体来看,受益于科沃斯“研产销”一体化和规模效益,使其在产业链中地位尚优;

3,存货类:根据2023年Q1财报显示,科沃斯账面存货29.8亿元,较期初略增0.74亿元(+2.55%),占资产比重22.12%,为第二大类资产;由于生产模式不同(石头科技大多数采用外包,目前正在建厂自造),科沃斯存货周转天数大幅高于石头科技,但是就库存商品占存货比重而言,科沃斯为77.43%,石头科技为93.8%。

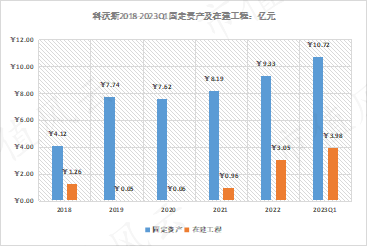

4,固定资产类:根据2023年Q1财报显示,科沃斯账面固定资产类共15.73亿元,较期初增加2.26亿元;

2018年募投“五期厂房工程”在2019年完工转固后,至2020年基本没有自建扩张;

2021年起公司继续扩张,一方面以自有资金投建“聚合物钾离子电池建设工程”、“车间六工程”和“七期添可智造基地工程”;另发行可转债投资建设“六期厂房工程”--截至2022年,现有在建工程中仍需14.71亿元投入。

5,投资类:根据2023年Q1财报显示,科沃斯账面共5.12亿元投资资产,较期初增加0.46亿元(+9.87%)。其中长期股权投资1.71亿元(投资于7家企业),其他权益工具投资0.34亿元(投资于Horizon Robotics),其他非流动金融资产3.07亿元(投资于9家企业)。主要为投资的各类与机器人、传感器相关的企业。

三、盈利能力分析:

(一)收入端:

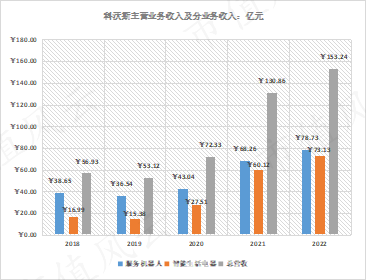

科沃斯2018年上市,营收自56.93亿元增长至2022年的153.24亿元,CAGR为28.08%,但其中因2019年战略性调整(退出机器人代工业务、推出自主的“添可”智能家电品牌)致2019年营收略有下滑。

分业务看,在经历过战略改革阵痛后,服务机器人自2019年的36.54亿元增长至2022年的78.73亿元(CAGR为29.15%);作为“第二增长曲线”的智能生活电器业务,自2019年15.38亿元增长至73.13亿元(CAGR高达68.15%),为主要增长引擎。在经过2021年的“爆发期”后,2022年增速有所下滑,服务机器人和智能生活电器各自增速为15.34%和21.64%;

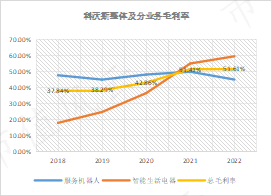

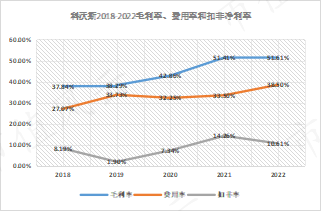

在营收表现亮眼的同时,科沃斯毛利率自2018年的37.84%持续提升至2022年的51.61%;服务机器人毛利率表现较为波动,2022年还下滑了近5个百分点;而受益于自主品牌“添可”的收入份额持续提升,替代代工业务效益明显,一方面使智能生活电器业务毛利率持续攀升,另一方面也拉动公司整体毛利率表现。毛利率表现与石头科技相近。

2023年一季度,科沃斯总营收32.36亿元,同比微增1.09%,相比石头科技一季度同比下滑14.68%变现得更具韧性;一季度毛利率同比增加1.14个百分点至50.67%,较2022年全年下降0.94个百分点。

(二)费用端:

科沃斯期间费用支出自2018年的15.41亿元,持续增长至2022年的59亿元,复合增速为39.88%,高于同期营收复合增速11.8个百分点。其中,销售费用为主要开支,自2018年的10.71亿元增长至2022年的46.22亿元,CAGR高达44.13%。

从期间费用率的角度看,销售费用率自18.81%提升自30.16%;管理费用率和研发费用率相对稳定;财务费用受汇兑损益影响呈现波动;整体期间费用率主要受销售费用率牵动,2019年销售费用率提升近5个百分点后,2019年-2021年期间费用维持在33%之间;2022年,销售费用支出增加且营收增速放缓,期间费用率整体提升5个百分点至38.5%。

由于产品迭代速度快,科沃斯十分重视研发,在2018年便设立专门的人工智能研究院,在2021年科沃斯2021年发行可转债募得资金净额10.3亿元,其中6.5亿元用于“多智慧场景机器人科技创新项目”

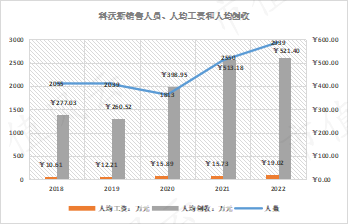

(营销效率)2022年,科沃斯销售费用支出46.22亿元,同比增加13.86亿元(+42.83%),其中用于“广告营销及平台服务费”支出36.06亿元,同比增加11.25亿元(+45.34%),但是从“平台”的角度看,2022年线上收入同比增长12.93%,不及线下25.39%;人均方面,2022年人均工资19.02万元,同比增长20.95%;人均创收521.4万元,同比增长1.6%。

2023年一季度,期间费用共13.17亿元,同比增长16.75%;其中销售费用9.48亿元(YOY+19.7%),研发费用1.87亿元(YOY+14.72%);营收增长乏力且持续加大的营销和研发投入,致使2023年一季度期间费用率高达40.7%。

(三)利润端:

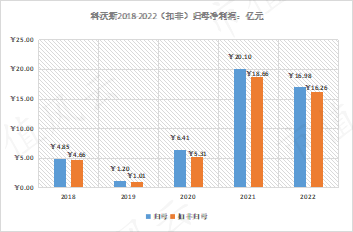

2018年-2022年期间,科沃斯营收和期间费用的复合增速分别为28.8%和39.88%,利润端表现在2021年之前与营收变化一致,2022年在营收增长的情况下,利润同比下滑形成“剪刀差”:2022年,科沃斯实现归母净利润16.98亿元,同比减少3.12亿元(-15.52%);扣非归母净利润16.26亿元,同比减少2.4亿元(-12.86%)。

形成剪刀差原因有两点:

(1)2022年营收增速为17.1%,但期间费用增速为34.84%,期间费用开支增速高于其营收致使利润表现缩水;

(2)2022年毛利率同比提升0.2个百分点,但期间费用率同比增长5个百分点,使得扣非归母净利率同比下降3.65个百分点至10.61%,但利润率水平仅次于2021年。

2023年一季度,科沃斯实现归母净利润3.26亿元,同比减少23.01%;实现扣非归母净利润2.85亿元,同比减少24.96%;归母和扣非归母净利率分别为10.07%和8.81%,同比减少逾3个百分点。相比营收微增1.09%,期间费用开支大幅增加16.75%;毛利率同比增长1.14个百分点,但期间费用率同比则增加5.45个百分点。

(四)ROE及归因:

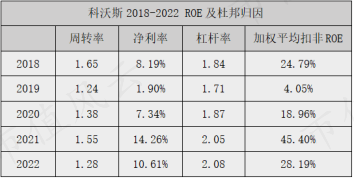

2022年,科沃斯加权平均扣非ROE为28.19%,同比大幅减少17.21个百分点;主要由于周转率下降和净利率下滑影响所致。此外,2021年科沃斯ROE表现十分亮眼,在净利率将近翻倍的情况下,叠加周转率和杠杆率的提升,将其ROE提升至45.4%。目前ROE水平仍十分优秀,但是随着转债转股,杠杆率或将有所下降,未来仍需看经营效率和净利率水平表现。

四、现金流分析:

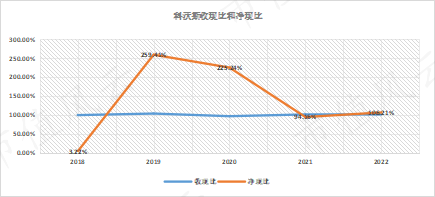

科沃斯收现能力整体表现不错,收现比长期维持在1左右,净现比在2018年受贸易战影响(提前备货至美国)有所扭曲;2019年至今整体表现尚好。

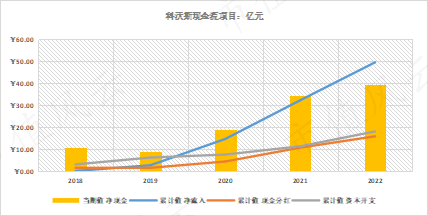

科沃斯2018年-2022年,通过经营活动创造现金流入49.57亿元,累计向投资者分红18.14亿元,累计用于资本开支(固定资产等长期资产)18.14亿元,累计现金盈余15.51亿元,具备良好的内生增长能力,但是快速扩张对资本的需求促使公司仍需向市场借入资金,并且(在资产负债分析中提到)公司在现金管理上似有“缺陷”。

五、管理层及股东:

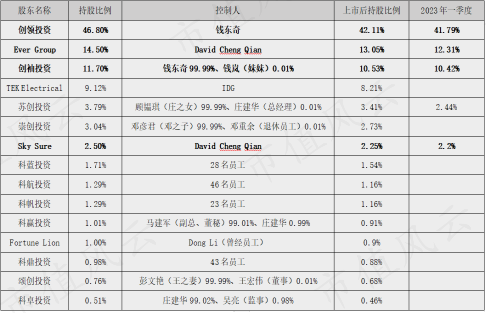

科沃斯前身为泰怡凯苏州,由TEK香港出资120万美元设立;2011年9月,更名为“科沃斯机器人科技(苏州)有限公司”,并设立境外上市框架、引入投资人IDG筹备境外上市;2014年4月更名为“科沃斯机器人有限公司”;2016年6月,由“外商独资”变更为“中外合营”,拆除境外架构并调整股权结构,谋求在A股上市;截至IPO发行前,由15家“机构”持有公司100%的股权:其中创始人、实际控制人钱东奇持有公司58.5%的股权,其子David Cheng Qian持有17%的股权,合计持有75.5%的股权;

上市至今,IDG在2019年Q3开始减持,至2020年Q1持股比例低于5%,2021年末退出前十大行业(应是清仓退出了);部分员工持股平台有所减持,实控人在期间持股比例变化不大(上市初为67.95%,目前为66.7%),股权仍高度集中。根据iFind显示,2023年一季度,苏创投资(由总经理持有)减持216.27万股,持股比例降低0.37个百分点至2.44%。冷冷为新任董事,股权激励和个人增持进入前十大,持股占比0.54%。

科沃斯董事长为创始人钱东奇先生,副董事长为其子David Cheng Qian。2019年之前,科沃斯研发方面核心人物为王寿木(2019年辞职),其余一众原高管无研发方面经验。但科沃斯在2018年设立人工智能研究院,打造顶尖的研发团队,将产品、科技研发专业化、独立化,目前由美籍MOUXIONG WU负责研发板块。

六、Adam观点:

- 生意模式思考:科沃斯属于自主品牌的制造业企业,旗下产品属于可选消费品,并呈现“消费升级”的现象。以扫地机器人为例,行业渗透率较低,且在近年产品快速迭代下(技术发展路径从随机到路径规划再到LDS/VSLAM全局规划不断迭代升级,功能上从单机到自清洁、自集尘、全能型基站持续完善),头部厂商享受着“价量齐升”的发展红利。但是从长期来看大概率走“通缩”路径,当前的技术领先不足以构建深厚的护城河,反之品牌力才是长期竞争的核心;

- 科沃斯目前依靠自主品牌“科沃斯”和“添可”,主打的扫地机器人和智能洗地机等仍有较大的市场规模,从全球范围来看,获得渗透率自然增长以及品牌效益加持的增量是当前的基本成长路径;此外,公司不仅快速迭代现有产品,亦通过横向拓宽品类打造新的增长曲线(2023年将在欧美和日本正式推广旗下的家用割草机器人和商用清洁机器人,以及延伸至智能厨具);

- 2022年年报提到“为快速推动行业渗透,公司对芙万系列高体验爆品进行价格下探,将芙万2.0产品价格从3000+调整至2000+,进一步降低消费者购买门槛”,这区别于存量市场的降价竞争,视作头部厂商在新旧产品之间对价格中枢的调整和试探、以及刺激潜在市场更快兑现需求;但是扫地机器人行业数据显示,在2020年以来价格中枢的提升下,销量持续减少,这是否显现出在该产品在部分市场出现“价量齐升”的转折点?

- 估值思考:不在能力圈范围内。(1)迭代快速的产品,依赖持续的研发投入更新换代,但是从应用上来看,扫地机器人的功能和智能化似乎到达实用性的节点,高研发投入带来的短暂的护城河能否继续带来超额利润?继续大量的研发投入转换效益如何?(2)从“价量齐升”进入到“以价换量”后,在低渗透率的背景下,边际利润能否有所提升?企业的利润率水平将如何变化?(3)加码开拓海外市场,与绝对龙头的iRobot将如何进行竞争?(4)尽管“添可”品牌成功成为公司第二增长曲线,但是仍是在家用清洁这一细分领域(包括商用服务机器人和割草机等家用清洁产品),进入厨电领域和“美苏九”竞争是否有超额利润。