会员

会员 下载APP

下载APP

图南系列,专注于优质上市公司分析!

一、前言

安安已经关注帝尔激光有一段时间,帝尔激光是光伏行业的设备供应商,因为对光伏行业并不是很了解,所以迟迟没有动笔,但是也因为这只股票,安安在日常生活中对光伏也多了一层关注,前两天在微博上刷到了一条状态,有所感触,所以在分析前先分享一下这条微博(节选自微博账号:夜行高歌):

如果说有哪一个行业过去10年最残酷,最血腥,光伏行业肯定不遑多让。这个行业诞生了最多的首富,也诞生了最多从首富到破产的故事。过去10年,这个行业的技术进步,技术迭代,使得组件的成本从2012年的接近10元/w到今年1.2-1.5元/w,功率从主流100-200w到今年中环晶科/晶澳/天合/隆基等发布的500-600w,行业的进步之快让人咋舌。10年前,这个行业的主要价值链还在国外。10年之后,隆基中环,硅片产能占到全球的60-70%,信义福莱特,光伏玻璃产能占到全球60-70%,福斯特,Eva胶膜全球市占率60%,硅料/电池/组件等环节几乎也都被中国厂商承包。从硅料/硅片到电池片/组件,再到上游设备。这个行业几乎所有的产值和核心环节都在中国。光伏行业已经是世界隐形冠军最多的行业之一,甚至中国的设备厂商直接把梅耶博格这样的国外设备龙头逼的转型,开始考虑做垂直一体化、自产自用的组件制造商;印度开始考虑扶植本地组件厂商或者对中国组件课以高关税。光伏行业已经和高铁一样,成为中国制造高效低成本的注脚。

光伏的下游主要是集中电站、工商业和户用,对组件价格/效率相对敏感。光伏人对效率和成本的追求几乎达到了极致。任何了解到这个行业历史的人恐怕都会由衷的佩服和感慨。硅片环节金刚线切割的引入,硅片尺寸从156.75到如今的182、210,硅片薄片化、掺镓硅片降低光衰;电池片技术迭代,从bsf到现在主流的perc+,topcon,产业化在快速推进的hit;组件环节,拼片、半片、叠瓦、叠焊各种封装方式。产业的各个环节,毫无疑问都在致力于一个行业第一性的问题——降本增效,降低最终的度电成本Lcoe。

明年是十四五规划提出之年,得益于光伏行业的技术进步,光伏行业的十三五规划2017年就完成了。我比较佩服的一位光伏前辈说,光伏未来发展的最大阻碍已经不是自身,而是未来将不可避免触动到煤电等传统能源的利益。对电网的友好性、消纳空间直接决定十四五的装机规模。光伏的十四五,在具备良好的经济性之后,肯定也势必要承担更多责任。

光伏行业未来的技术路径储备很完善,从hit到ibc到钙钛矿,行业的降本增效一直在路上。平价上网早已到来,甚至说已经跨过平价,直接进入竞价阶段。跨过成本效率的奇点后,行业的渗透率也将会有大幅的提升。如果10年后行业的装机量达到1000gw水平,我想我会开一瓶香槟,致敬每一位勤奋、务实、创新的光伏人!

二、基本情况

帝尔激光全称为武汉帝尔激光科技股份有限公司,成立于2008年4月25日,于2019年5月在创业板挂牌上市,股票代码300776。

公司所在的细分行业为精密激光加工设备制造业,报告期内主要产品应用于太阳能电池制造业。

公司主营业务为精密激光加工解决方案的设计及其配套设备的研发、生产和销售。报告期内,公司主营产品为应用于光伏领域的精密激光加工设备。在光伏领域,公司可针对国内外客户需求提供定制化、综合化的高效太阳能电池激光加工解决方案及相关配套设备。

公司目前的主要产品包括PERC激光消融设备、SE激光掺杂设备、MWT系列激光设备、全自动高速激光划片/裂片机、LID/R激光修复设备、激光扩硼设备等。

三、行业及业务情况

(1)光伏

光伏:是太阳能光伏发电系统的简称,是一种利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换为电能的一种新型发电系统,有独立运行和并网运行两种方式。

太阳能光伏发电系统分类,一种是集中式,如大型西北地面光伏发电系统;一种是分布式(以>6MW为分界),如工商企业厂房屋顶光伏发电系统,民居屋顶光伏发电系统。

(2)激光加工在太阳能电池制造中的应用

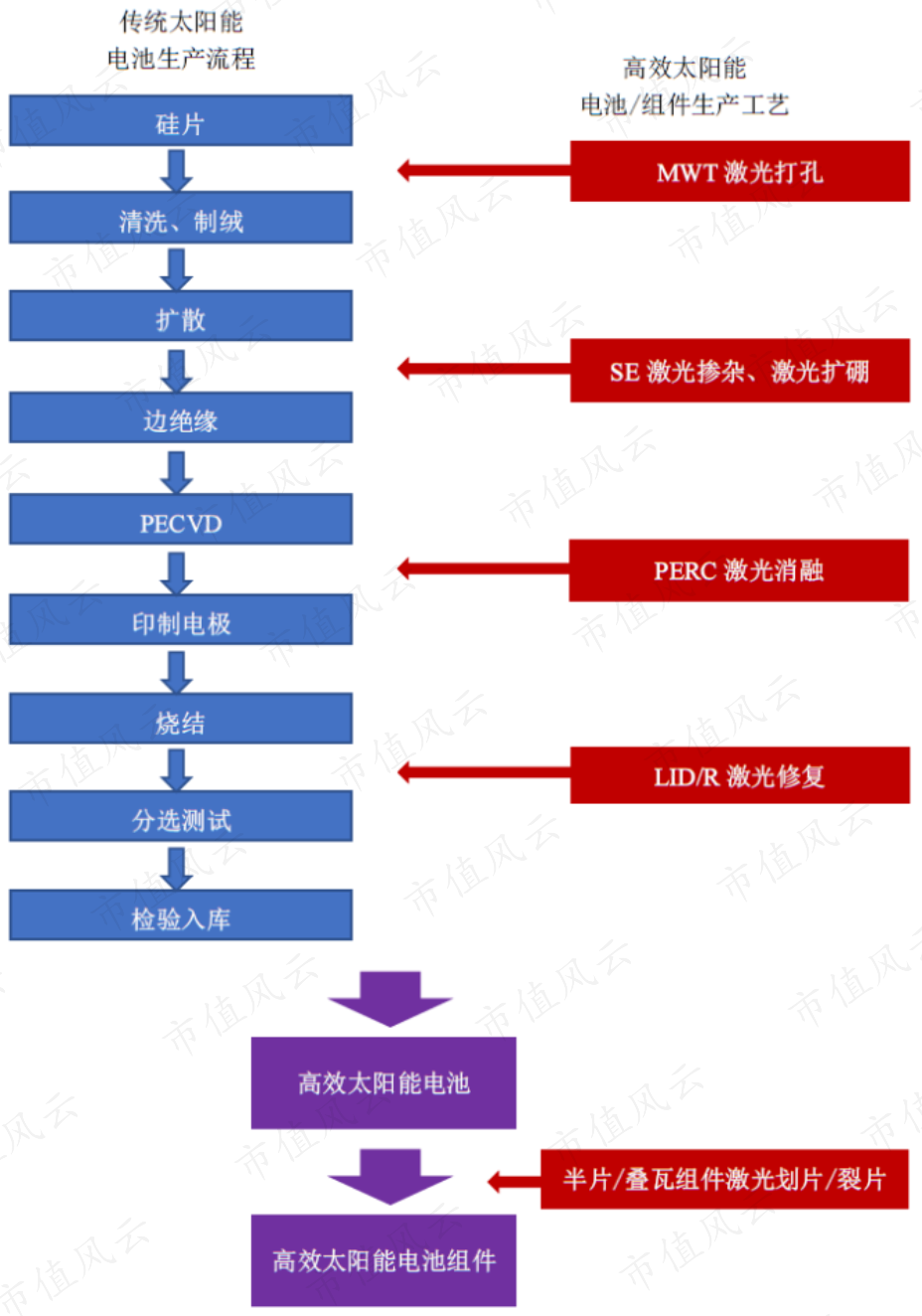

太阳能电池是通过光电反应将光能转换成电能的能量转换器,在太阳能电池生产中,激光加工技术目前主要应用于消融、切割、刻边、掺杂、打孔等工艺。生产流程如下图所示:

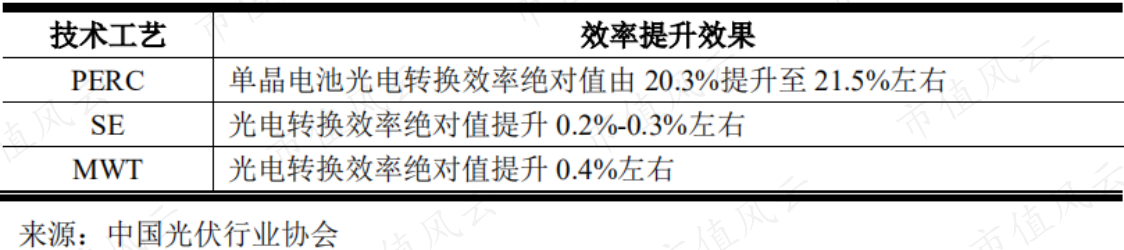

提升太阳能电池光电转化效率的关键在于控制光学损失和电学损失,目前,具备产业化基础的提升太阳能电池光电转换效率的方式包括PERC、SE、MWT等,目前技术水平下的效率提升效果如下:

这些正是公司目前主要的业务产品!

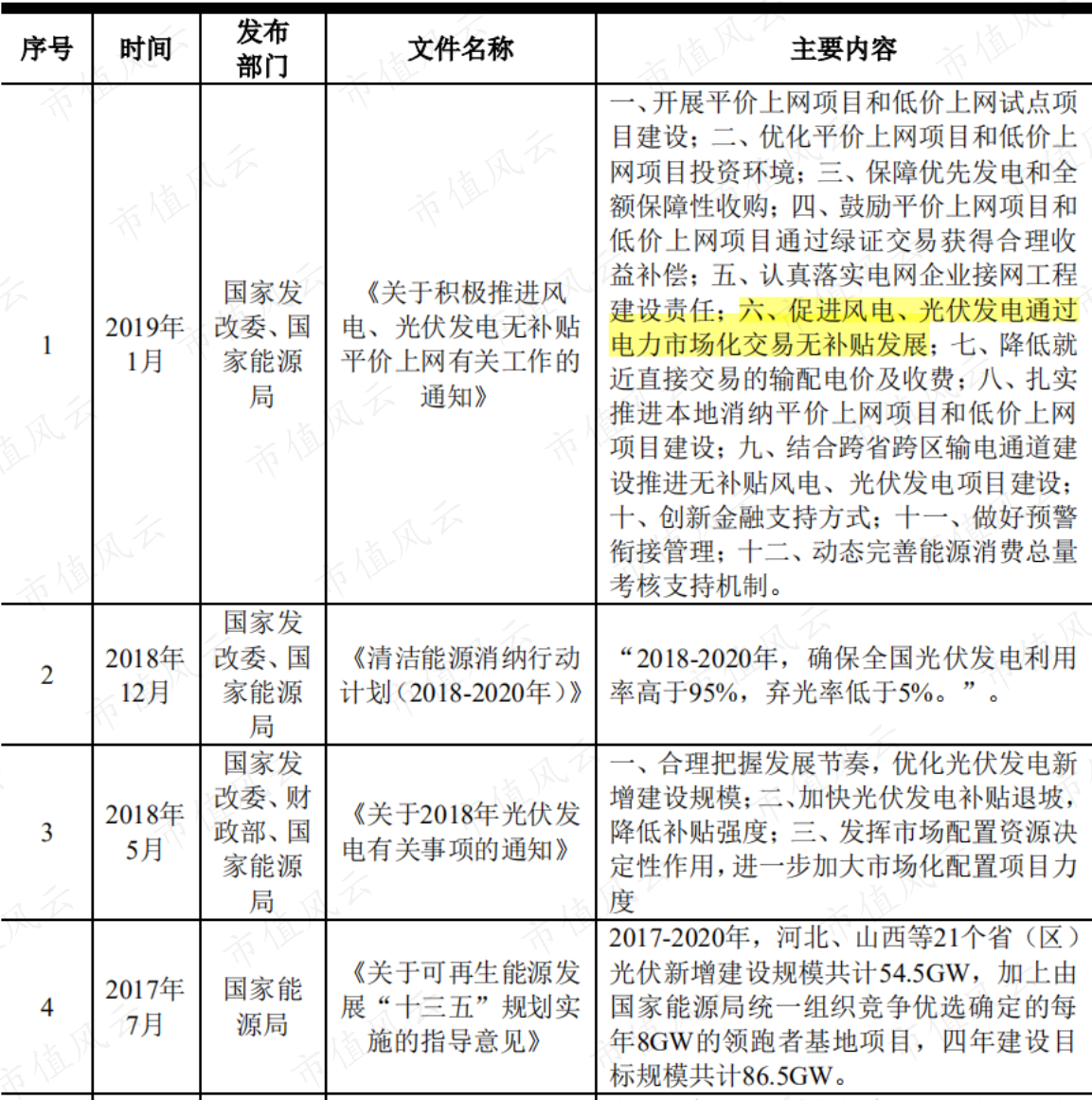

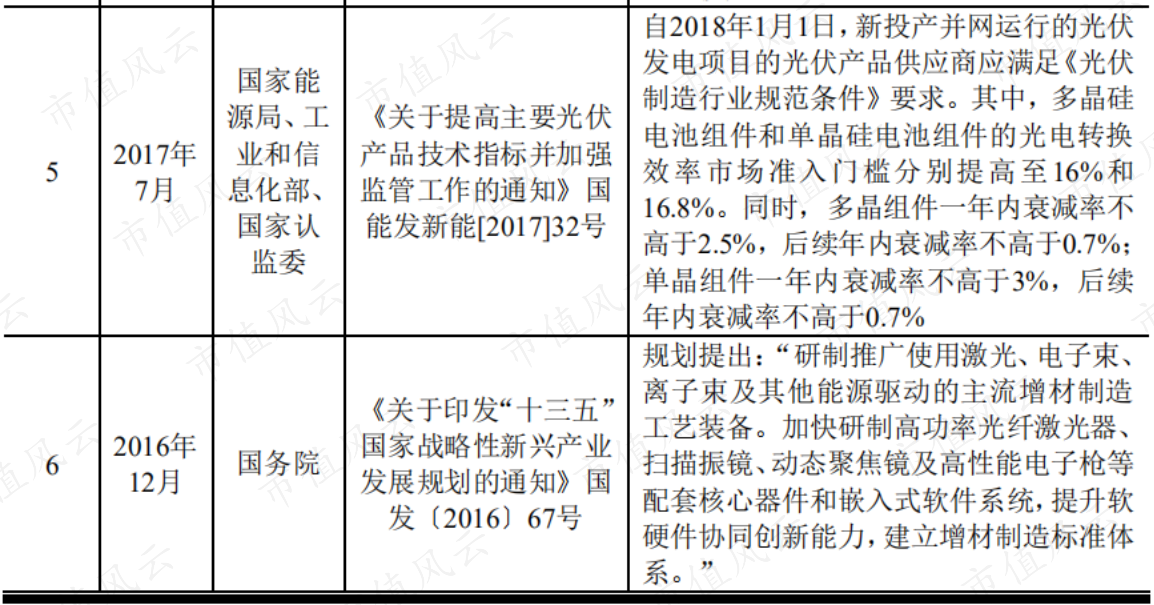

(3)行业政策

上面各文件的核心观点趋势就是不断降低补贴力度,促进行业良性发展;补贴降低,客户端竞争激烈,光伏企业想要盈利就必须降低成本,而提高光电转化率无疑是企业降低成本最好的途径,公司的产品也就因此乘风而起。

四、财务分析

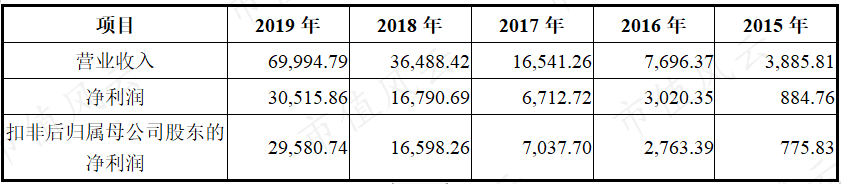

先来看一下公司近五年的盈利情况: 单位:万元

公司近五年营业收入的年复合增长率为106.01%,扣非后归属母公司股东的净利润的年复合增长率为148.49%,非经常损益的金额完全可以忽略不计。

放眼A股,即使今年如日中天的生物医药股,堪与媲美者几?

1、成长情况

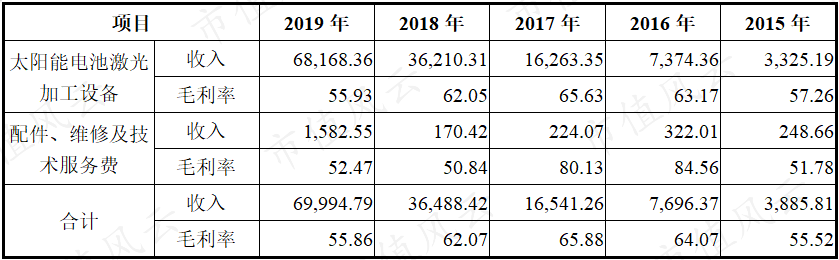

公司主要业务情况如下: 单位:万元;%

(说明:公司另有消费电子类激光加工设备和其他业务类别,金额较小,上表中未进行列示)

公司最主要的产品就是太阳能电池激光加工设备,在公司营业收入中的占比一直保持在95%以上。配件、维修及技术服务费业务在2019年度大幅增长,应该是主营产品大幅增长的附带效应,整体占比仍然较小,不再赘述。

因为公司并没有公布太阳能电池激光加工设备具体产品的相关数据,安安没办法针对具体产品进行更深入的分析,所以下面安安就主要从产销量、发出商品等五个方面进行综合分析:

(1)生产量、销售量、出货量

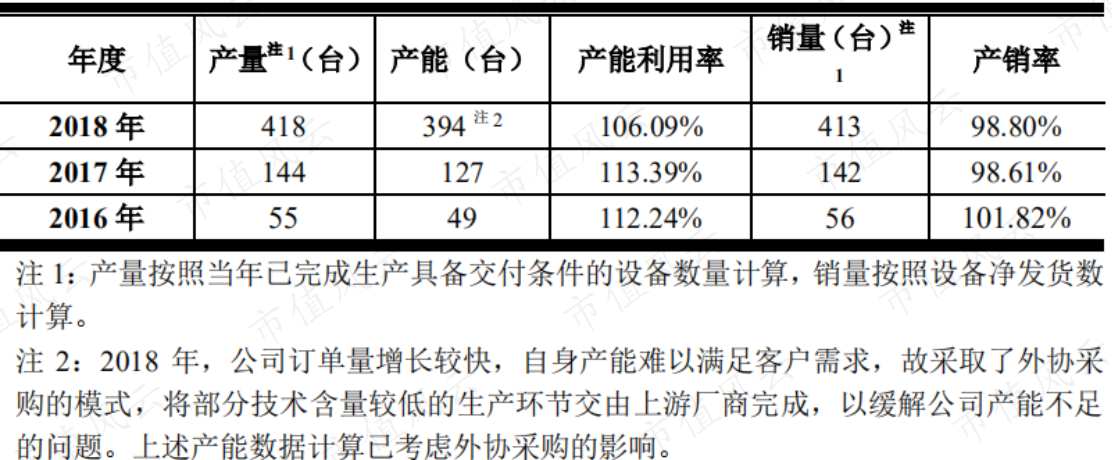

先来看一下招股说明书中披露的申报期产能、产量及产销率情况:

可以看出在申报期,公司的产能已经处于超负荷运转的状态,三年的产能利用率都超过了100%,而产销率也接近100%。需要注意的是公司2018年度的产能大幅增长,根据注释说明,2018年度的产能是考虑外协采购的影响。

100%的产能利用率和产销率是不是已经很优秀了?但是还不足够优秀!

在上面表格中,公司玩了个文字游戏,注释中对销量做了说明:销量按照设备净发货数计算。什么是净发货数?就是产品已经发出给客户了,但是发出给客户并不代表已经销售并确认收入,也有可能是存货中的发出商品。

以前年度的数据我们就不再追溯去看,直接来看公司2019年报中披露的产销量情况:

年报中就写的清晰多了,2019年度,生产量512台,出货量511台,产销率接近100%,而实际上在当年确认收入的却只有306台(销售量),306台是什么概念呢?

不考虑以前年度影响,公司2018年度所产生的发出商品数量是:413-150=263台;

那么2019年度511台的出货产品中,只有43台(306-263=43台)在当年确认了收入;

剩下的468台(511-43=468台)则是已经生产完成并发给了客户,但是还没有确认收入。

468台,是2019年度306台销量的1.53倍。也就是说,即使不考虑2020年的生产销售情况,单2019年末的已发给客户,但是还没有确认收入的产品数量就足以让公司2020年度的收入增长50%。

(2)发出商品

上面是安安通过公司披露的生产量、销售量、出货量等数量作出的推算,很多人可能会有一些疑虑。那么安安接着用金额再进行验证。

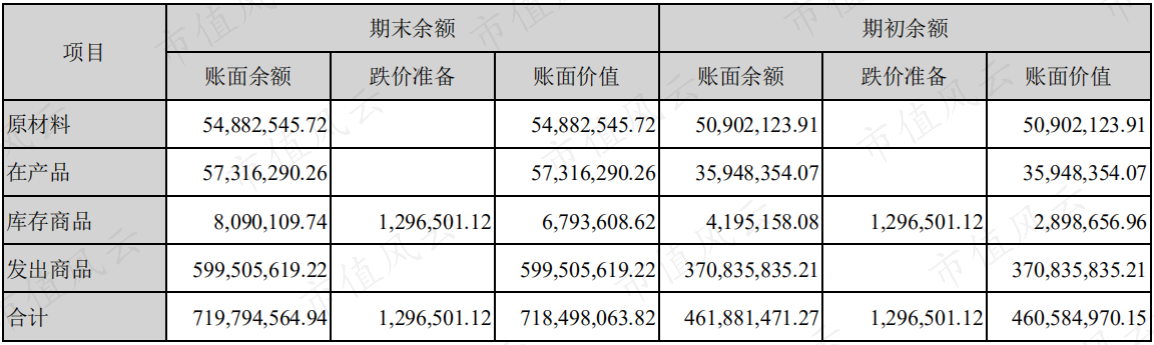

上文中提到了公司发给客户但未确认收入的产品是在存货的发出商品科目进行核算,那么我们接着来看2019年末的存货-发出商品的情况:

可以看到发出商品这个科目,2019年末有将近6亿元,占2019年末存户余额的83.44%,这就是前面测算的468台设备。

公司2019年度的营业总成本金额是3.09亿元,2019年末发出商品金额是2019年度营业成本的1.94倍,要超过上文中测算的1.53倍。

测算倍数上虽然存在一定的差异,但是基本上也验证了上文中关于数量推算的结果。

关于测算倍数的差异,安安认为可能会存在两方面的影响:一是因为安安在前文中测算数量时只考虑到2018年,未向以前年度进行追溯,导致测算出来的发出商品数量低估,

二是可能公司产品的单位成本增加,后期产品的单位成本大于前期产品成本;另外公司的激光设备有多种型号,不同的型号构成比例也会产生一定影响;

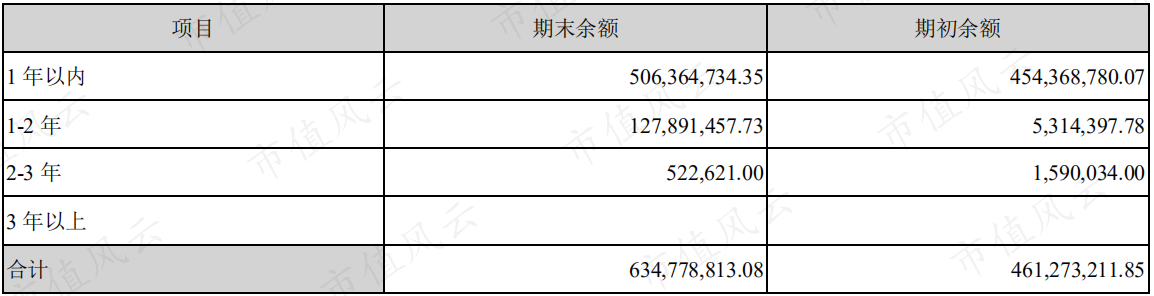

(3)预收账款

数量、存货/成本都做了验证,那收入方面呢?我们来看2019年末预收账款情况: 单位:元

公司2019年末的预收账款金额高达6.35亿元,而公司2019年度的激光设备的收入才6.82亿元,预收的款项对营业收入的占比达到了93%。

够牛了吧,不过安安要说的重点却并不在这里!

先来看公司与客户的结算方式:

公司在签订合同后,根据生产的设备不同情况收取第一笔预收账款,在设备发货后,收取合同约定的第二笔款项,待对方验收调试合格后,收取第三笔货款,双方根据合同约定留有总合同价款5%-10%左右的质量保证金,主要待设备验收完成一年后支付,因此公司的应收账款大部分在一年以内,符合公司的经营情况。

总结一下就是,公司的预收账款就是上面的第一笔和第二笔款项,公司的预收账款要么是已经签订了正式的合同,要么是已经发货给客户,但是还没有进行验收。

这又能说明什么问题呢?

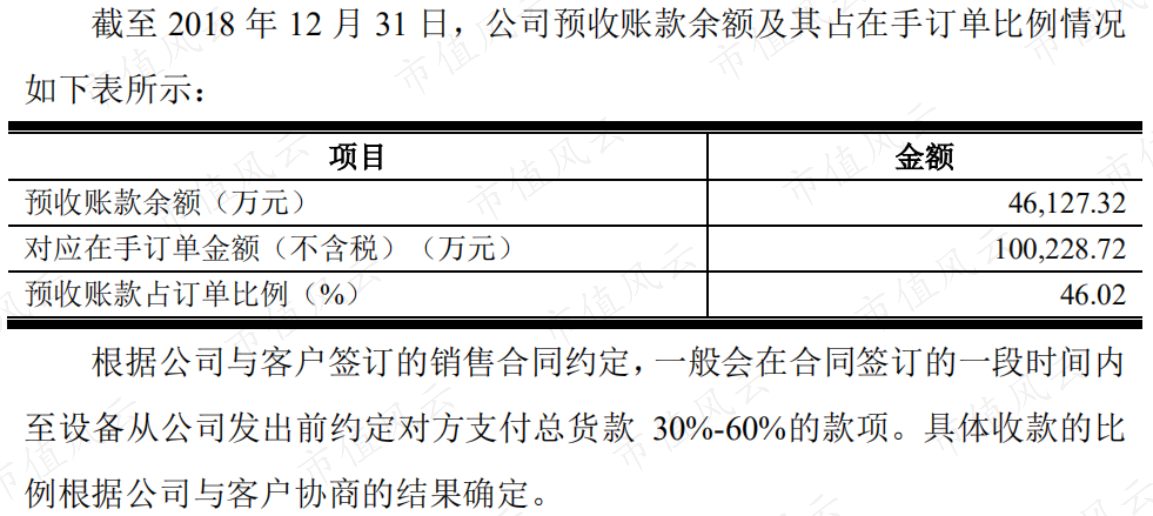

公司在招股说明书中有这样一项测算,如下:

2019年毕竟离2018年不远,假设预收账款占订单比例不变,我们可以通过2019年末的预收账款金额反向测算出公司在2019年末的在售订单金额情况:

2019年末在手订单金额=6.35/0.46=13.8亿元;

在手订单金额是2019年度收入的2.02倍,考虑到有一部分是签订合同后就收取的金额,在手订单金额对2019年度收入比例与前文中测算的存货与营业成本的比例基本一致。

数量、成本、收入三方面进行验证,够说服力吗?

(4)毛利率

公司2019年度的激光加工设备业务的毛利率为55.86%,较2018年度下降6.21%,公司在年报中给的解释是:

报告期内,公司整体毛利率下降6.21%,为了打造现代化供应链管理体系,建立良好的客户关系,让企业更有竞争力,公司适当调整了设备销售价格以及预收款比例,公司产品价格和毛利有所降低。

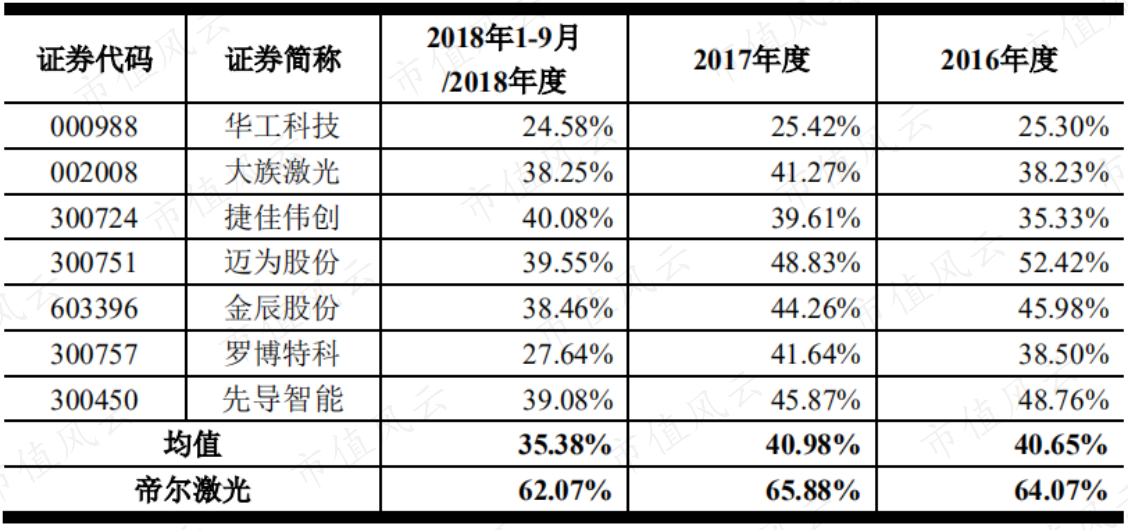

有点啰嗦,简单说就是产品降价了。那么公司降价后的毛利率在同行业中又是什么水平呢?

即使公司降价后的毛利率依然远远高于同行业公司的毛利率水平,那么问题来了,公司凭什么毛利率比同行业高这么多呢?

公司在招股说明书中解释了挺多,安安简单总结一下:

一是,公司的主要产品为太阳能电池激光加工设备,需要根据客户生产线的特点专项定制,产品具有技术含量高和定制化的特点;

二是,公司生产的激光加工设备已覆盖了高效太阳能电池的PERC、MWT、SE、LID/R等多个工艺环节,PERC、MWT、SE、LID/R等工艺可在高效太阳能电池生产过程中叠加,提高太阳能电池的发电效率,降低电池组件发电效率的衰减,能给客户带来良好的经济效益;

三是,公司客户资源优质,市场占有率高,晶科能源、天合光能等2018年全球光伏组件出货量前十企业均与公司开展合作。根据 Energy Trend 关于主要太阳能电池制造厂商PERC与SE产能数据统计,截至 2018 年底,主要光伏电池厂商的 PERC 工艺产能中约77%采用了公司的设备,SE工艺产能中约 86%采用了公司的设备,占比较高。

(5)客户情况

公司在申报期2016-2018年度前五大客户的销售收入在总收入中占比分别为79%、52.33%、51.84%,2019年报中披露的前五户占比为44.98%,虽然公司前五户占比逐渐减小,但是整体比例仍然比较高。

根据公司招股说明书披露,晶科能源、天合光能、隆基股份、阿特斯太阳能、晶澳太阳能、韩华新能源、东方日升等2018年全球光伏组件出货量前十企业目前均与公司开展合作。截至2018年12月31日,2018年全球光伏组件出货量前十企业与公司签订的在手订单金额合计达4.66亿元(不含税),占公司在手订单的46.53%

安安认为客户集中度高是行业特性所决定,并非公司实质性的风险,同类型如智莱科技,毕竟市场上有能力投放快递柜只有顺丰、菜鸟、邮政这几家公司,想分散都分散不了。竞争的核心在于公司的高科技含量所建立起来的技术壁垒。

2、费用情况

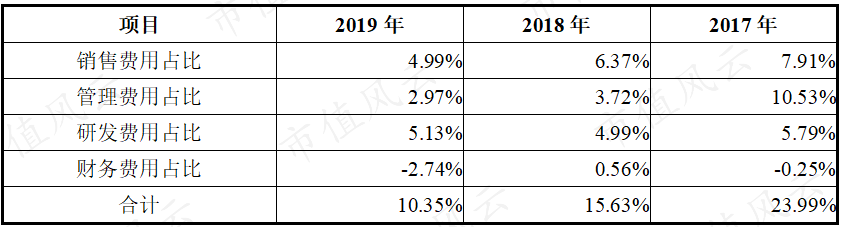

公司近三年各项费用占营业收入的比例情况如下:

销售费用和管理费用占比都处于下降状态,当然,并不是因为费用金额下降了,而是公司的收入增长实在是太快。

与销售费用、管理费用形成巨大反差的是公司的研发费用,研发费用占比仍然保持增长的态势。我们来具体看一下近三年研发费用的具体情况:单位:元

![]()

公司研发人员的数量持续增加,研发投入的金额更是保持每年翻番的增长,更优秀的是公司的研发支出全部进行了费用化的处理,点赞!

最后是财务费用,公司2019年度的财务费用金额为-1,918.91万元,其中利息收入金额为1,948.66万元,公司是多有钱,自己体会吧。

3、资产、负债情况

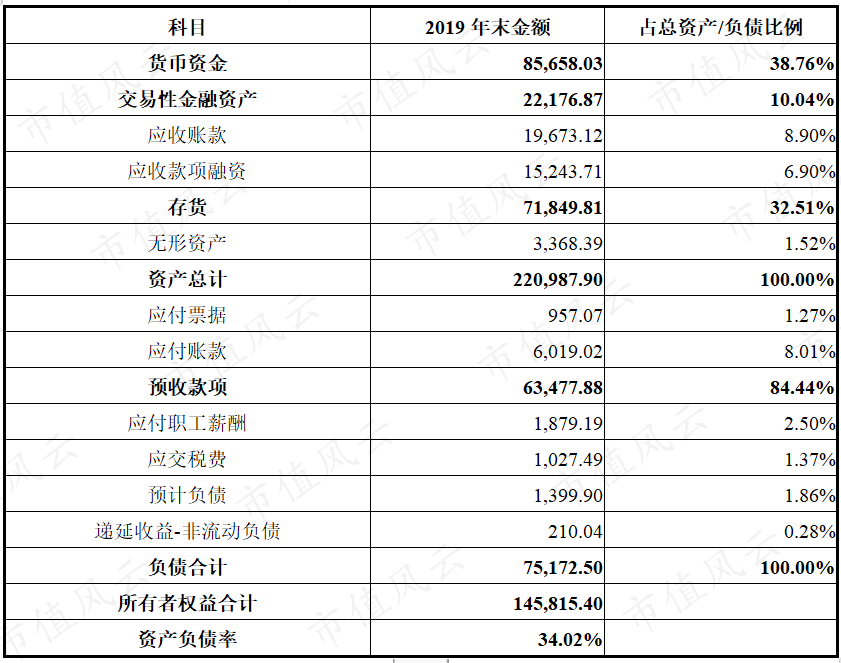

因为公司的报表比较简单,所以就不再测算各种比率,直接对各科目进行分析,2019年末各主要科目明细如下(小金额科目未进行列示):单位:万元

(1)交易性金融资产就是公司理财,货币资金和交易性金融资产合计占总资产的比例约为49%,也就是说公司账面一半的资产都是现金;不过因为公司是在2019年上市,有很大一部分是募集资金;

(2)存货为第二大类资产,前文中解释过了,公司7.18亿的存货中,实际上有6亿元是发出商品;剔除发出商品,剩下的1.18亿元存货是不是看起来就正常了很多。

在这个地方也提醒大家千万不要单纯的通过测算财务比率去判断一个公司的优劣,真的想深入研究一家公司,一定要深入去了它的业务模式。

(3)期末应收账款中,账龄一年以内的占比为83%,1-2年占比为14%,账龄较为合理。应收款项融资实际上就是应收票据。

(4)无形资产基本上是土地使用权,其中约2500万是2019年度新增土地,应该是公司的募投项目用地。

(5)预收账款上文中也做了说明,此处不再赘述。

公司账面无任何有息负债,22亿的资产中,一半都是现金,还有6亿是发出商品;7.5亿的负债中,有6.3亿是预收款项,够优秀吗?

有朋友在此可能有疑问,公司作为生产制造企业,为什么没有大额的固定资产呢?公司在2019年末的固定资产金额仅有357万,还都是机械办公设备。

安安在雪球上甚至看到一篇文章煞有介事把这个问题拿出来质疑公司造假,当时真的没忍住笑,当交易所的老师们是吃干饭的吗!

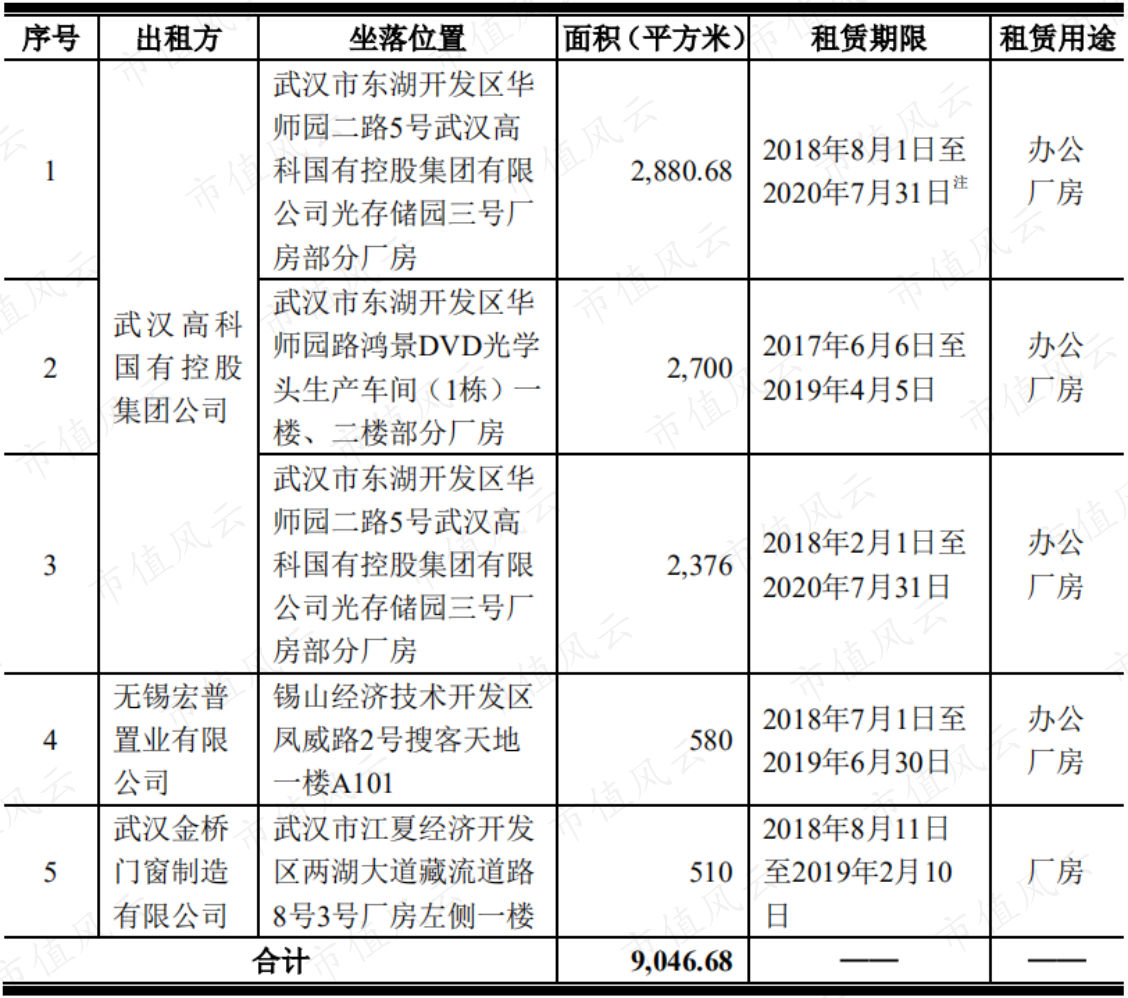

公司的厂房实际上全部是租赁的,具体厂房租赁情况如下:

4、现金流量情况

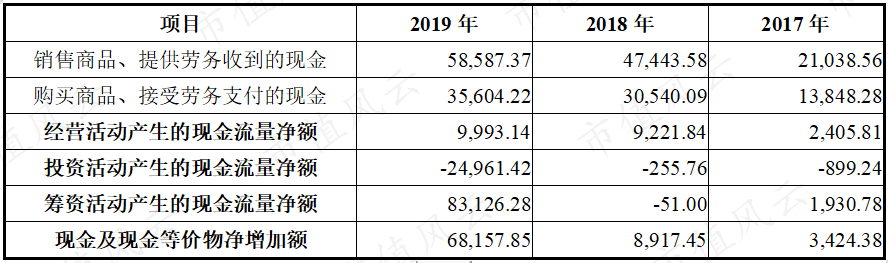

公司近三年的现金流量情况如下: 单位:万元

公司的现金流情况也完美:

经营活动产生的现金流量净额持续为正数,各期金额均小于当期净利润是因为公司存货持续投入较大,发出商品较多所致;

2019年度投资活动产生的现金流量净额为大额负数,就是2019年末的交易性金融资产--理财;

2019年度筹资活动产生的现金流量净额为大额正数,系公司在2019年度上市所募集的资金。

五、其他

1、一季度情况

公司一季度的营收情况及与上期的对比情况如下: 单位:万元

可以看出2020年一季度的营收虽然增长,但是净利润却出现下滑,其中一季度的毛利率是49.47%,较2019年度又下滑5.28%,在公司7月2日披露《投资者关系活动记录表》中给出的解释与年报解释一模一样,可能是公司做好的模板吧。

因为公司的毛利率远高于同行业,随着市场的持续拓展,未来公司的毛利率可能还有下降的空间,这是需要注意的风险。

除了毛利率?安安认为一季度的数据有更深的一层意义:

上文中介绍了公司租赁厂房的具体信息,细心的朋友应该会察觉到公司的厂房绝大部分都在武汉,武汉是这次疫情的核心重灾区,公司所受的影响可想而知,在这种情况下,公司依然能够实现收入的增长,可想而知公司的业绩有多么强悍!即将到来的二季度业绩披露,公司收入大概率会有大幅的增长。

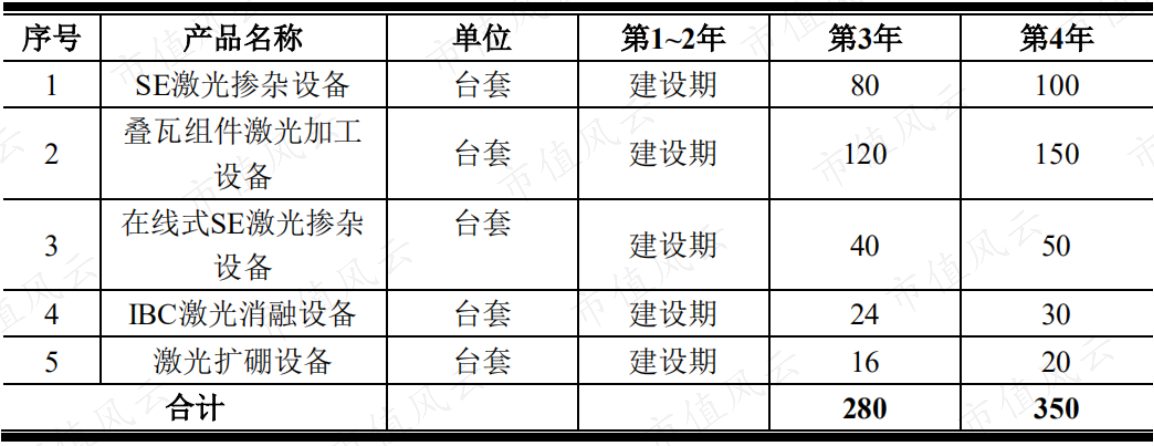

2、募集资金项目

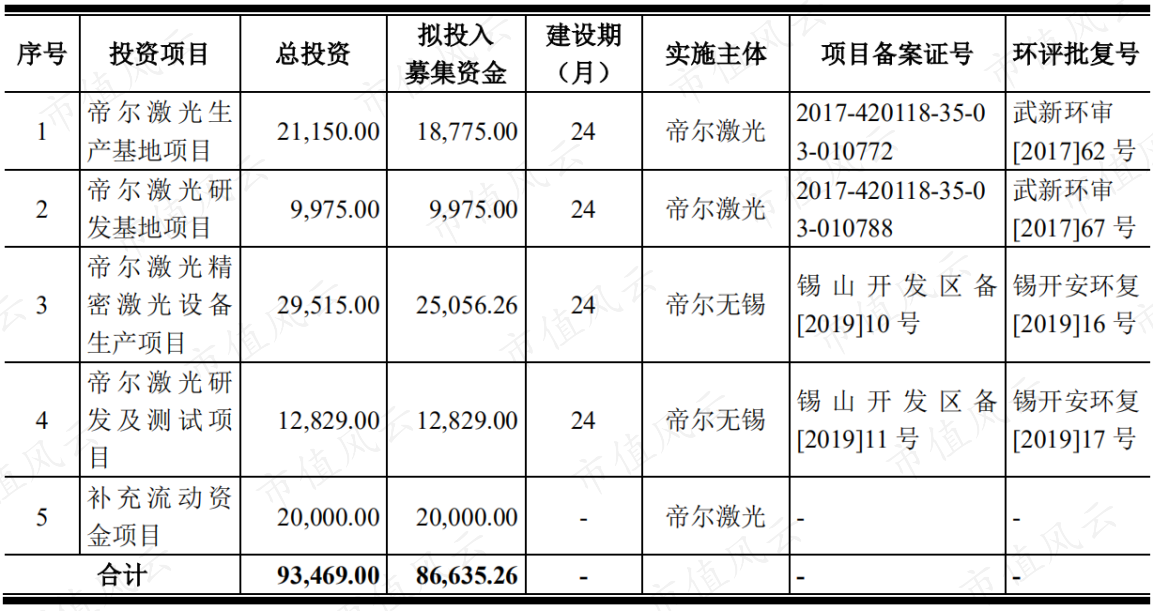

公司在招股说明中披露的募投项目情况如下: 单位:万元

(1)帝尔激光生产基地项目

项目实施地点位于武汉市东湖新技术开发区未来科技城,建成达产后每年将新增170台精密激光加工设备生产能力。

本项目完全达产后新增精密激光加工设备产品生产能力情况如下:

(2)帝尔激光精密激光设备生产项目

项目实施地点位于无锡市锡山经济技术开发区,建成达产后每年将新增350台精密激光加工设备生产能力。

项目完全达产后新增精密激光加工设备产品生产能力情况如下:

从前文中公司的产能利用率情况来看,公司一直是处于满负荷的生产运转中,后续随着公司募投项目达产,产能释放,业绩持续增长可期。

3、实际控制人

李志刚,男,1976年6月出生,博士研究生学历,中国国籍,入选第四批国家“万人计划”、国家科技部“科技创新创业人才”等。2002年入选Singapore Institute of Manufacturing Technology和华中科技大学的联合培养计划,并于2004年6月获得华中科技大学物理电子学博士学位;2004年7月至2008年4月就职于珠海市粤茂激光设备工程有限公司,任总经理;2008年4月创立帝尔有限,历任执行董事、董事长、总经理;2015年9月7日至今,任公司董事长、总经理。

总结一下,创始人今年不过44岁,28岁获得华中科技大学物理电子学博士,32岁创立帝尔有限,43岁帝尔激光上市。

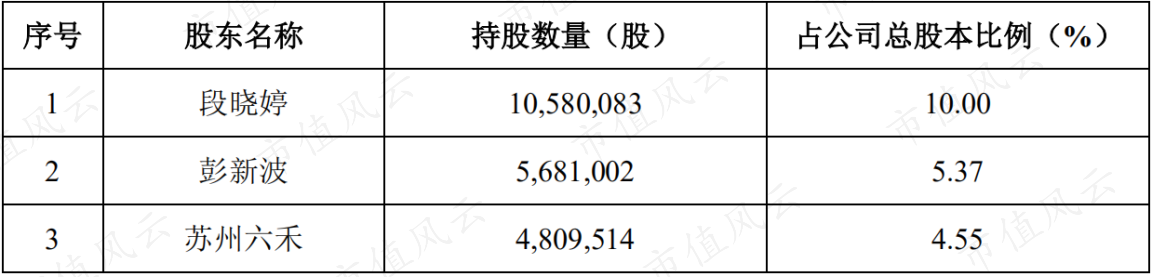

4、股东减持

公司在6月17日晚发布《关于部分股东减持股份的预披露公告》,公司董事兼副总经理段晓婷女士、监事会主席彭新波先生和特定股东苏州六禾合计拟减持公司5.56%的股份。三位股东的持股情况如下所示:

公司刚上市满一年,股东就大比例减持,市场立马做出反应,6月18日公司股价大幅下挫6.24%.

六、结语

公司近五年营业收入的年复合增长率为106.01%,扣非归母净利润的年复合增长率为148.49%;

2019年末,公司已发出未确认收入的产品数量是2019年度已销售产品数量的1.53倍;存货中发出商品的金额是2019年度营业成本金额的1.94倍;在手订单金额是2019年度营业收入的2.02倍;

公司账面无任何有息负债,22亿的资产中,11亿是现金,6亿是发出商品;7.5亿的负债中,有6.3亿是预收款项;

地处武汉,一季度却仍然逆势增长!

够牛吗?

以2020年7月7日收盘价计算,公司PE(静)为30.99,PE(TTM)为31.32。

虽然安安一直看不懂市场的市盈率情况,但是看着创业板平均72倍的市盈率;

不香吗?

欢迎关注个人公众号:程安安;

回复:帝尔激光,获取公司近五年一期EXCEL版本财务数据、招股说明书和2019年度审计报告。

回复

回复