会员

会员 下载APP

下载APP

纵观A股,不少上市公司的股价在今年年初疫情爆发后经历过大涨大跌的洗牌,市值在100亿元以上的上市公司名单也发生过不小的变动。

不过,今天风云君要讲的不是那些受疫情行业影响而走高的“概念”股,而是一家自从2019年年报披露后公司股价就呈45°曲线一路走高的公司——华荣股份(603855.SH)。

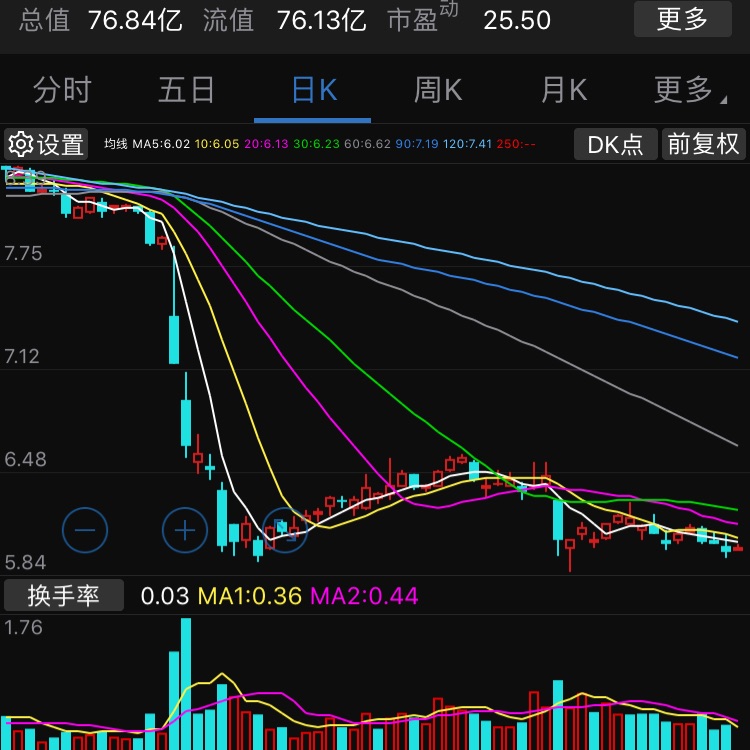

(2019.12~2020.7.6华荣股份股价走势)

从公司今年以来的股价走势图能清楚地看到,4月28日华荣股份披露2019年年报及2020年一季报后,公司股价顺势突破9.1元/股,在接下来的两个多月里攀升至最高价18.66元/股(2020.7.6),涨幅一度高达98.32%。

如此大幅的股价波动,是因其2019年业绩耀眼、基本面向好促成的吗?

风云君这就来揭晓答案。

(图片来自华荣股份官网)

一、以防爆电器和工业照明设备为主

华荣股份的历史前身可追溯至1985年7月成立的乐清县柳市控制开关厂,2010年12月股改完成后,华荣股份于2017年5月在上交所上市。

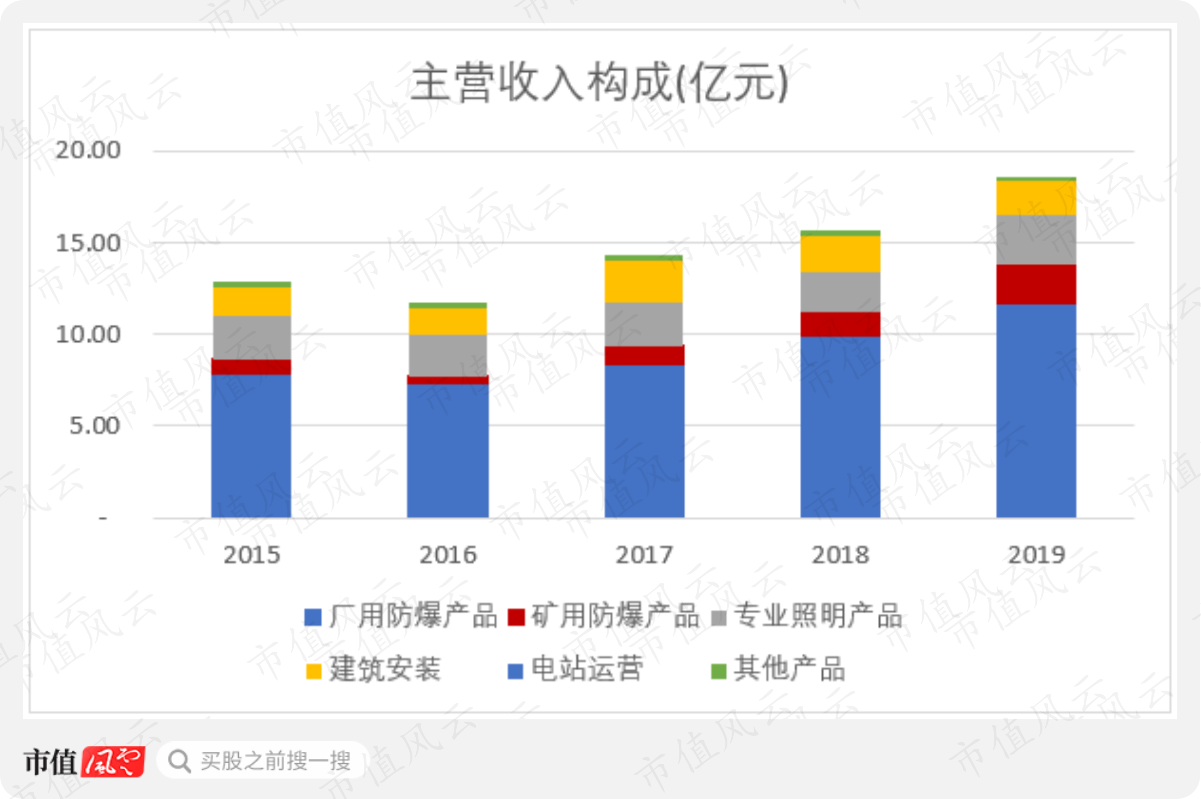

公司主营业务包括防爆电器、专业照明(工业照明)设备的研发、生产和销售。2015年,公司新增光伏EPC工程项目业务,该业务还包含后续的光伏电站运营发电。

但总体上,华荣业务仍以厂用及矿用防爆电器、工业照明设备为主。2019年防爆电器、专业照明产品贡献了主营业务收入的88.9%,光伏项目业务占主营收入的比重不超过10%。

二、防爆电器、LED工业照明主要玩家之一

(一)国内防爆电器龙头

华荣股份生产的防爆电器及工业照明设备都属于在特殊环境下使用的电器设备。其中,公司生产的防爆电器按照我国相关监管体制分类分别属于:

I类防爆电器——矿用防爆电器,用于煤矿瓦斯气体环境;

II类防爆电器——厂用防爆电器,用于除煤矿甲烷气体之外的其他爆炸性气体环境。

对应的下游行业包括煤炭、石油、化工、天然气、船舶、军工等众多基础性行业或公共领域,公司的业绩波动与下游行业的景气度相关。

在防爆电器这个行业,跨国生产资质认证、品牌、大型企业的供应商资格认证等因素形成了新进入者的壁垒。

2019年,美国防爆电器品牌Eaton(伊顿)、Emerson(艾默生)以合计占据全球市场份额约四成的市占率,包揽全球防爆电器市场的头两名。

华荣股份则以19.43亿元的收入占据了全球市场的约5.55%。

与华荣股份几乎站在同一市场份额等级的还有欧洲防爆电器品牌Bartec(博太科)和R.Stah。

在国内防爆电器市场,华荣电器已连续20年名列第一。据中国防爆电器协会数据,2019年华荣股份以21.81%的市场份额稳居国内防爆电器头把交椅。

排名第二的国产品牌新黎明(838421.OC)2019年市场份额仅为华荣股份的41.08%。

(二)LED工业照明主要玩家之一

另外,华荣股份还位于LED行业产业链下游的通用照明细分领域,细说前先来聊个三毛钱的LED产业链结构。

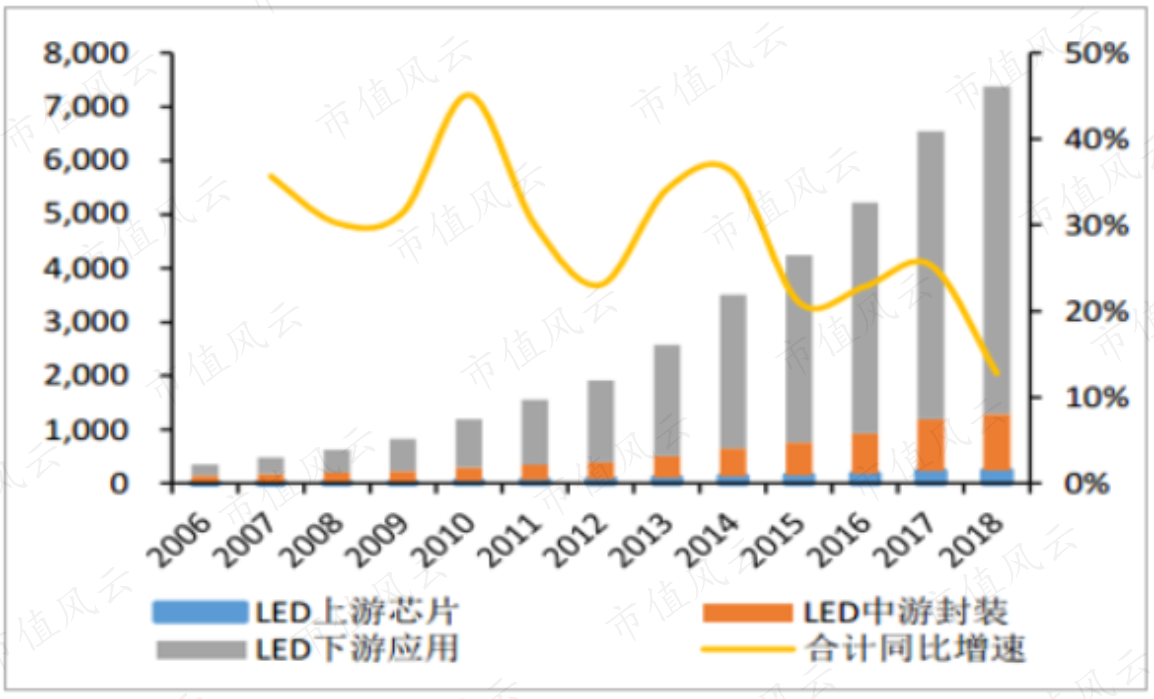

LED行业的产业链不算特别长:上游主要由单晶合成、外延生产和LED芯片生产三个环节构成,中游为LED封装,下游则是LED在不同领域下的应用。

在上、中、下游三大产业链分区中,目前LED下游应用的产业规模最大,2018年应用环节整体产值达到6080亿元,同比增长13.8%。

(我国LED照明产业各环节产业规模-单位(亿元),图表来源:中国产业信息网)

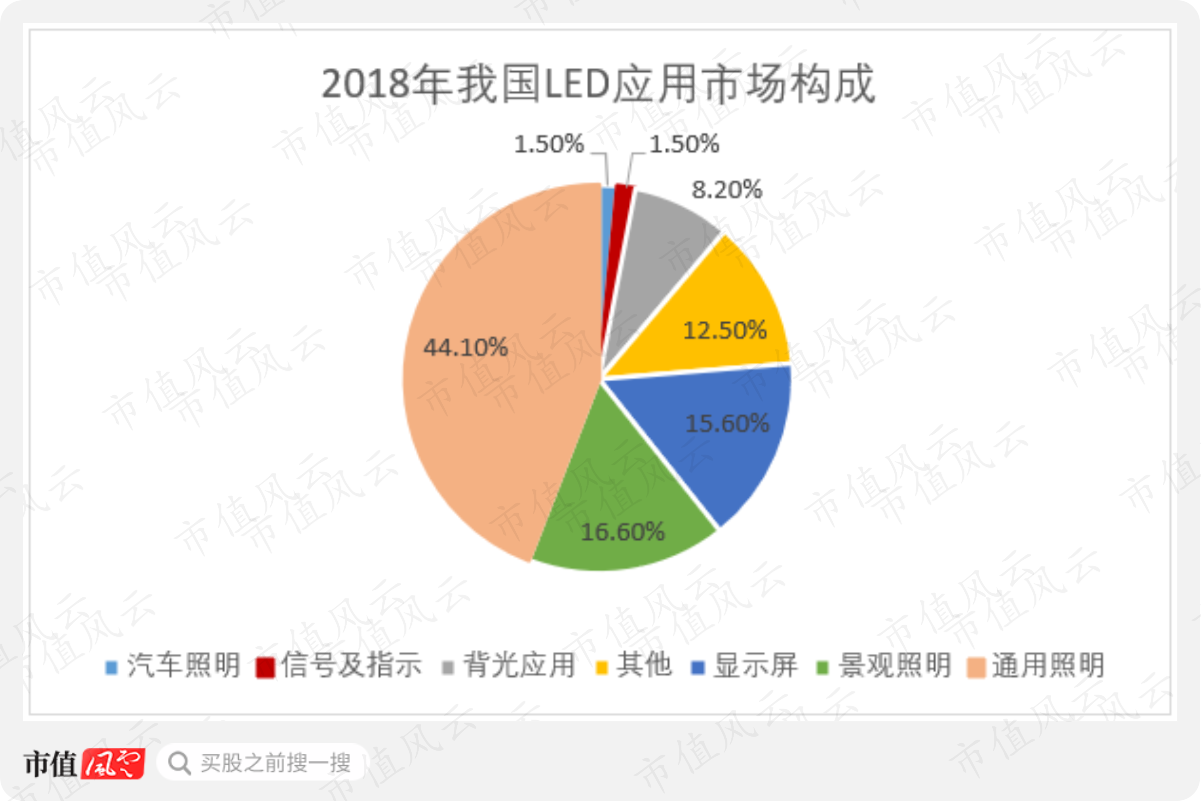

据中国产业信息网统计,2018年我国44.1%的LED应用市场为通用照明领域,是目前LED下游最大的细分市场。

(数据来源:中国产业信息网,制图:市值风云)

根据客户主体不同,通用照明领域还可进一步划分为家居照明、商业照明、工业照明及政府公共照明四类。华荣股份属于工业照明细分市场的供应商。

当前国内工业照明市场上中小玩家众多,行业集中度较低,形成一定经营规模的上市公司主要有海洋王(002724.SZ)、华荣股份,以及正在进行科创板IPO的紫光照明(836945.OC,已摘牌)等。

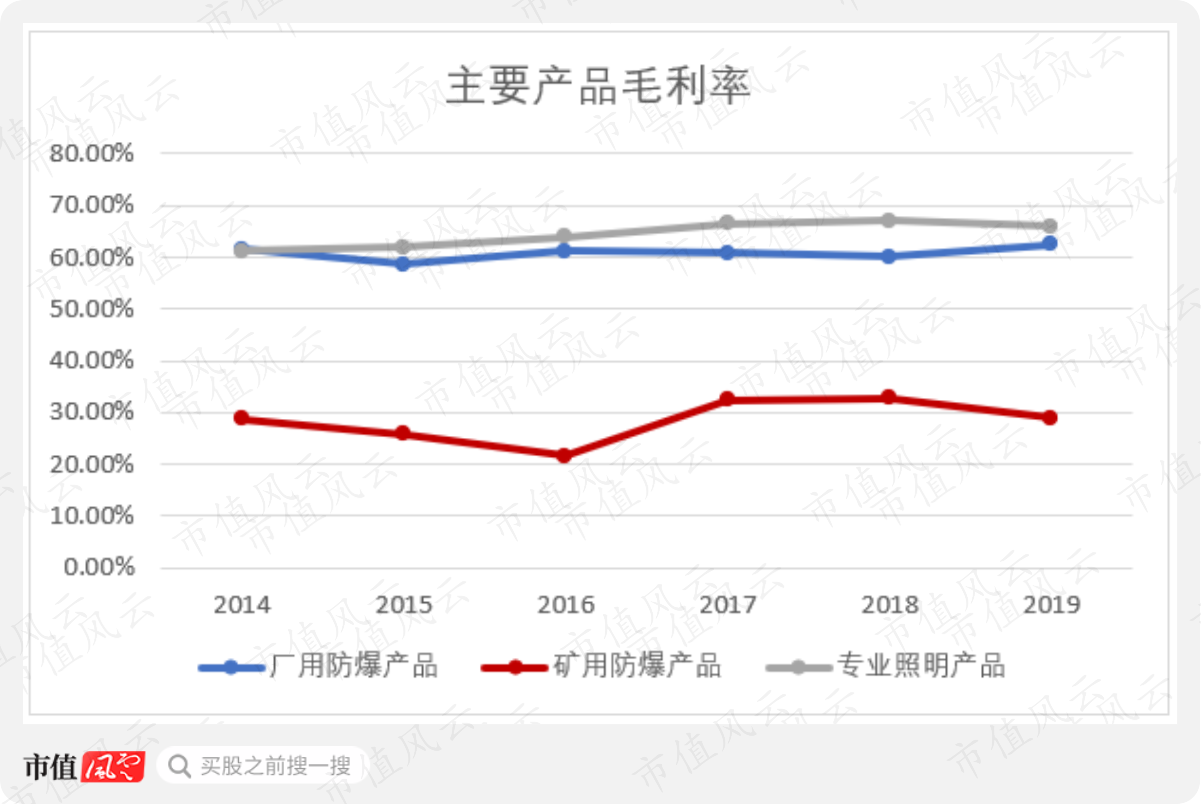

(三)分业务毛利率

目前,华荣股份提供的厂用、矿用防爆产品及专业照明产品已能覆盖50多个大类、跨300+种系列和1000+型号规格。

近三年,华荣股份的总营业收入增速都保持在10%~23%左右,净利润也以11.39%~27%的增幅见长。

2019年内销、外销收入占比分别为88.9%和11.1%,目前公司仍以内销为主。

在公司的三类主要产品中,厂用防爆产品和专业照明产品毛利率明显高于矿用防爆产品毛利率,是公司的主要创收、创利来源。

公司背景及总体情况到这暂告一段落,下面正式进入财报数据分析环节。

三、特殊的直销制度

(一)业务发展商制度

与行业内其他公司不同,华荣股份独创了一套直销制度——业务发展商制度,对其实际的生产经营、相关财务数据影响颇大。

所谓的业务发展商制度,具体指华荣股份选择特定的自然人,与公司形成正式、长期的合作关系,在一套相关业务流程和内部管控程序下协助公司与客户达成交易。

在这种模式下,特定的自然人相当于促成交易的中介,交易达成后由华荣股份直接发货给客户,客户直接付款给公司。同时,公司根据撮合交易的金额和最终客户实际回款的金额,按照一定的比例向这些“中介”支付“撮合费”。

由于收货方和付款方是终端客户,因此业务发展商模式仍属于直销模式范畴。目前,华荣股份在国内形成了以业务发展商模式为主、自主销售为辅的销售格局,国外销售则以自主直销和传统经销为主。

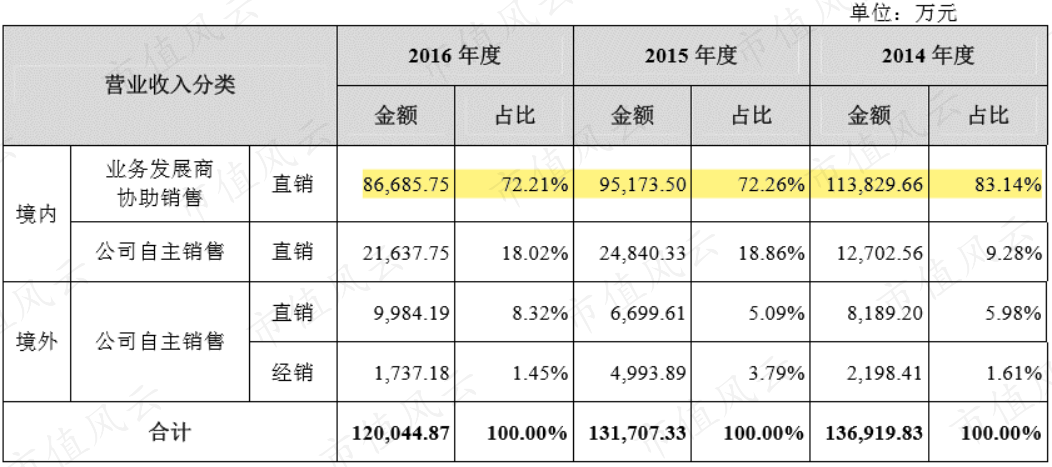

据公司已披露数据显示,2014年~2016年业务发展商渠道收入分别占内销收入80%以上、占总营业收入70%以上。

(来源:公司招股说明书20170511)

在招股说明书披露的2014~2016年前十大客户中,除光伏客户和外销客户外,其余客户交易额基本都有业务发展商的参与。

但在2017年上市后,华荣股份就再也没有披露过业务发展商渠道部分的收入金额、占公司业绩比重等相关详细数据。

(二)形成的相关费用占销售费用八成

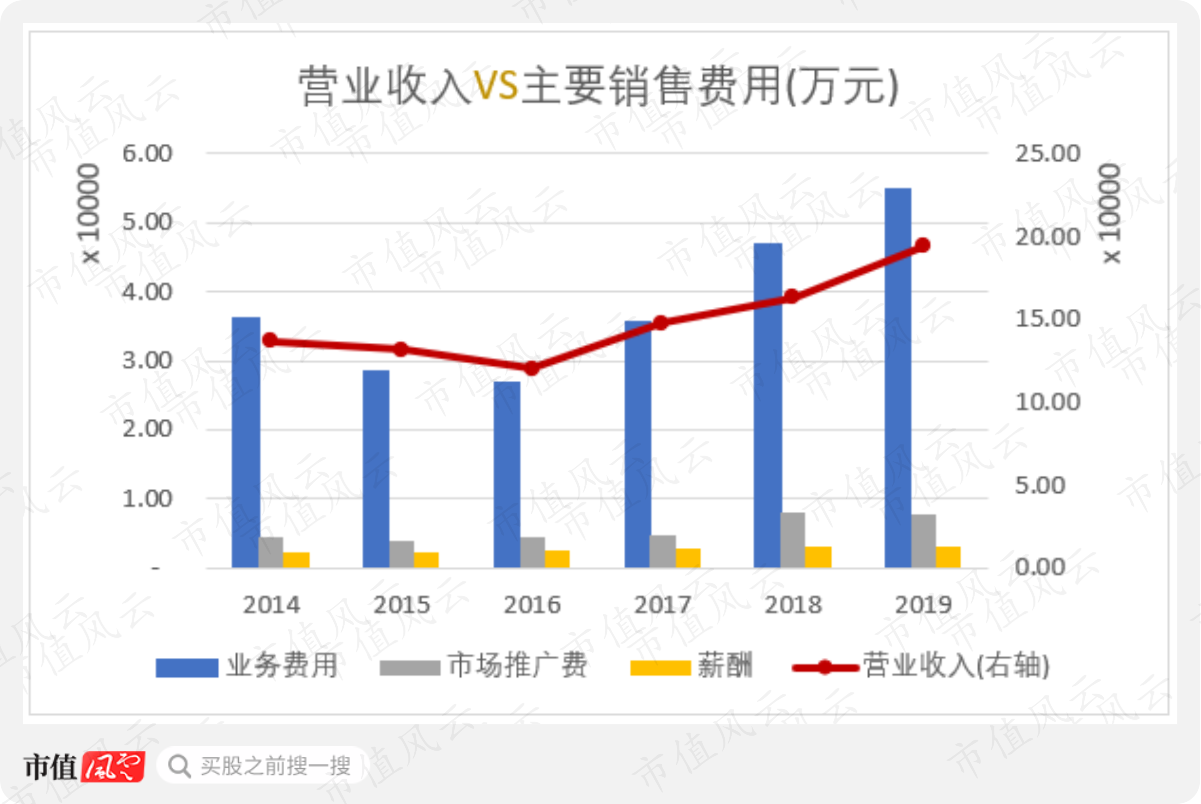

核算方面,华荣股份将按照已促成交易金额和客户已回款金额计算得出的业务费计入每个会计年度的销售费用,下设业务费用、市场推广费明细科目。

近三年,与业务发展商相关的业务费用及市场推广费、销售人员薪酬构成了公司95%的销售费用。其中,业务费用和市场推广费占总销售费用的77%~80%。

从下图能看到,华荣股份的业务费用、市场推广费和销售人员薪酬基本与公司整体逐渐扩大的营收规模的变动趋势一致。

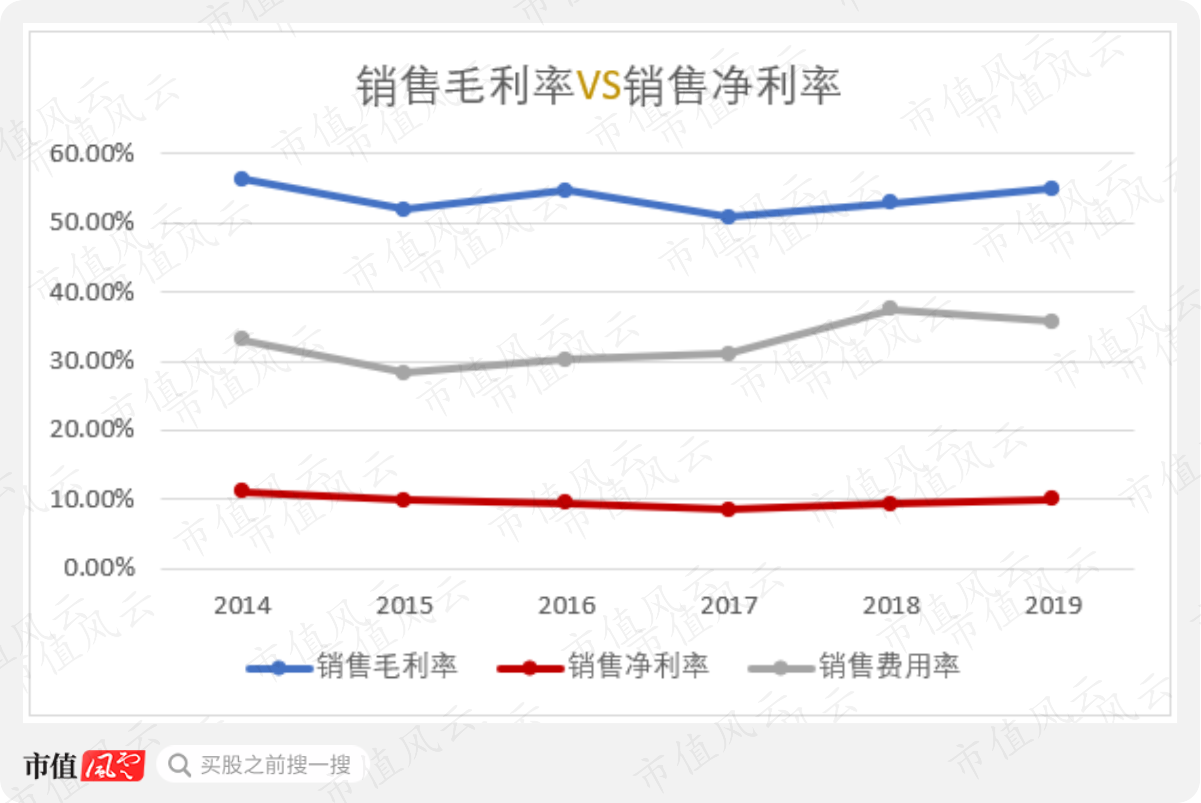

2014年~2019年,华荣股份的销售费用率分别为33.16%、28.25%、30.17%、31.1%、37.46%、35.67%和38.78%,一直在不断升高。

2019年华荣股份的销售费用总额已高达6.93亿元,这也是导致华荣股份销售净利率远低于其销售毛利率的主要原因。

(三)其他应付款挂账金额大

年内已达到支付条件、需支付给业务发展商的“中介费”在销售费用中核算,那已促成交易但未达到支付条件(如客户尚未实际回款)的“中介费”呢?

答案是在其他应付款中滚动核算。

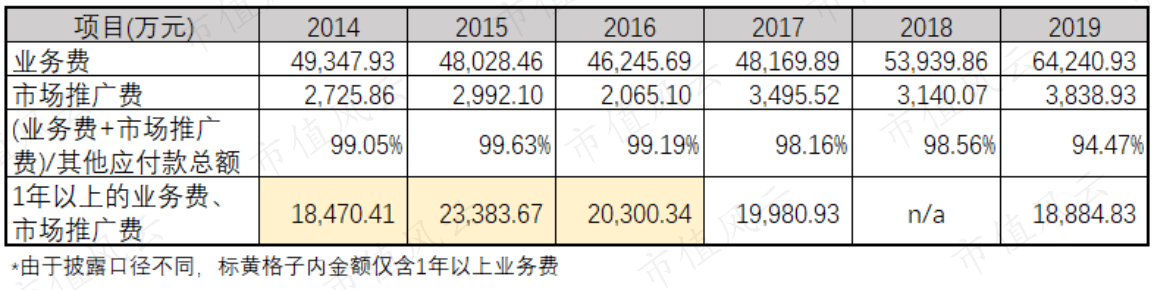

近五年,已计提未达到条件支付的相关业务费用占其他应付款总额的94.47%~99.63%,2019年其他应付款中业务费与市场推广费之和已达到6.8亿元,长期挂账的计提费用金额较大。

其中,由于客户实际回款进程缓慢导致1年以上的挂账业务费用余额保持在1.85亿元~2.34亿元左右。虽然近三年该部分业务费用余额有逐渐减少的趋势,但减小的幅度并不快。

2020年3月末,其他应付款总额为6.85亿元,占总负债的比重为54.58%,后者基本与2019年末持平。

这意味着客户回款情况可能仍不佳,挂账业务费用情况并未有多少好转。

(四)业务发展商中不乏股东等关联方

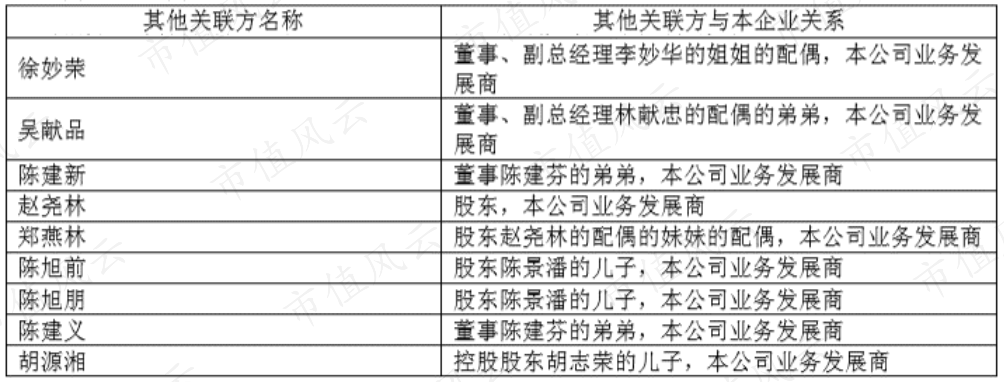

值得特别说明的是,华荣股份的自然人业务发展商名单中出现了实控人胡志荣、公司发起人股东及公司高管的亲属,甚至还有公司自然人股东本人。

据公司招股说明书和年报披露,2014年~2019年与公司存在业务往来的关联业务发展商名单如下:

(业务发展商中的关联方,来源:2017年年报)

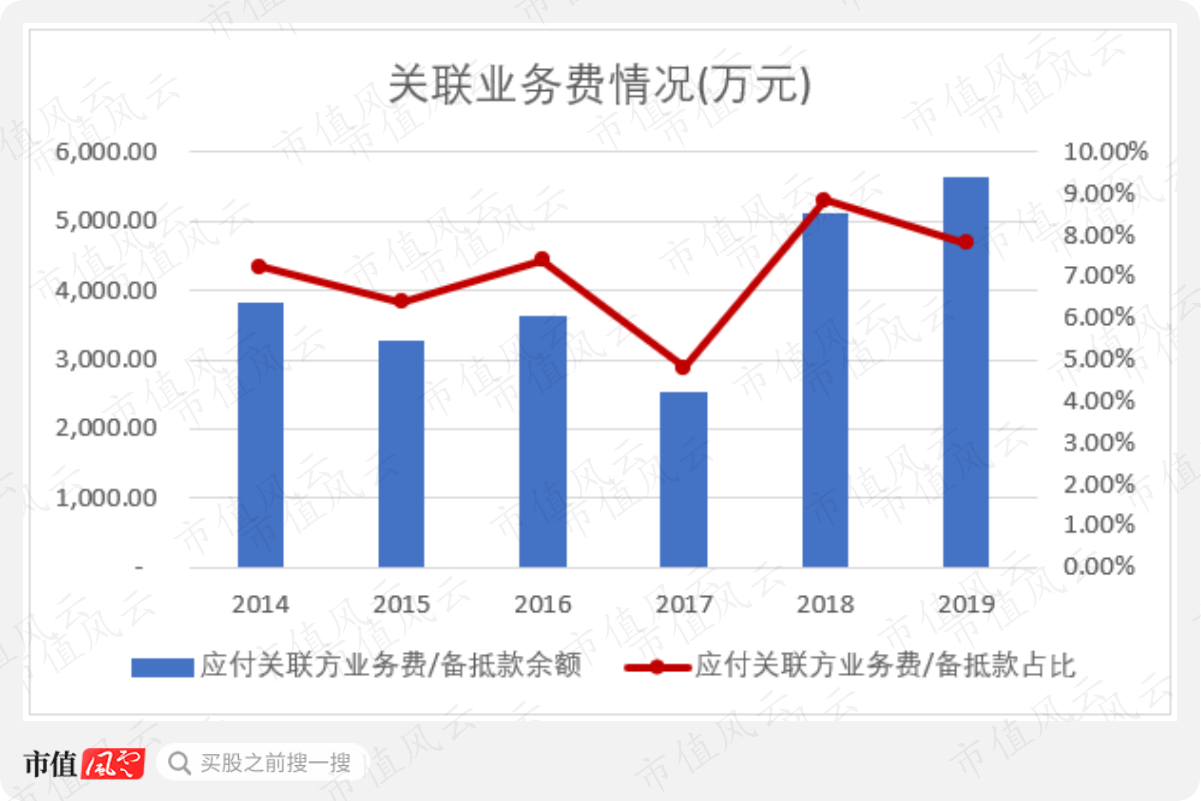

这导致华荣股份在其他应付款里也常年对关联业务发展商挂账。

就统计趋势来看,其他应付款中的关联业务费余额呈增长趋势。2019年,华荣股份的关联应付业务费余额为5,625.99万元,占其他应付款总额7.81%。

客观地说,虽然华荣股份设置的业务发展商直销模式在一定程度上符合商业逻辑,也确实帮助推动公司扩大业绩规模,但与关联方重合、业务发展商均为自然人的特点让这个模式天然地具有很大的定价公允、核算准确风险。

说白了,在这样的模式下,经业务发展商促成的交易、相关业务费的计算比例和过程是否能免除造假嫌疑、经得起考验高度依赖于公司的内控、财务及会计师的复核。由于缺乏各种明细数据,外部人士很难印证。

四、客户回款慢、应收账款坏账准备多

除上述科目外,应收账款也因其余额大、坏账准备计提比例高容易引起关注。

近三年,华荣股份应收账款(账面价值)占总资产占比约为37%、32.96%、30.51%,即使比重呈下降趋势,但余额一直在8亿元以上,同时坏账准备余额仍在扩大。

2019年,华荣股份应收账款坏账准备余额为2.04亿元,当年的坏账计提比例为18.92%,创下历史新高。

形成这种现象的原因包括:

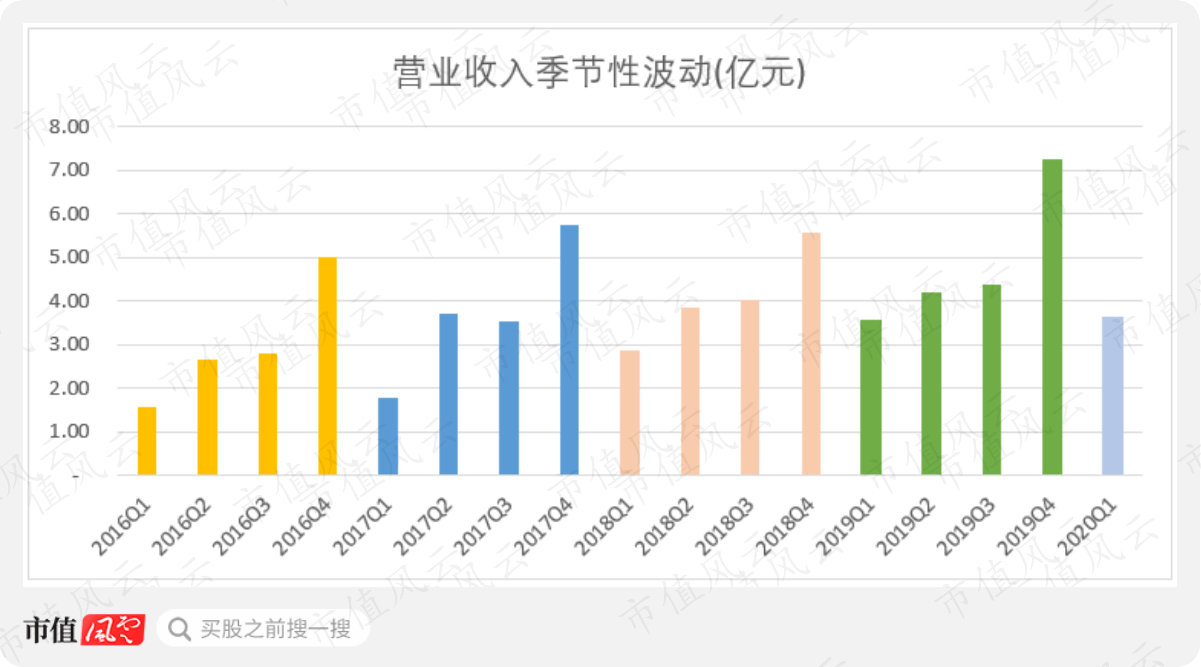

1、华荣股份的国企客户一般年初预算、年底决算,经过考察筛选后于下半年陆续安排招投标或进行集中采购。受此因素影响,公司的营业收入具有明显的季节性波动——下半年收入比上半年多,尤其以第四季度为最。

如此一来,年末确认的应收账款会较年中时点更多,对应的应收账款年末余额更大。

2、公司产品对应的下游客户主要分布在石油、化工、煤矿等领域,公司的销售也多对应客户的固定资产投入或项目建设,结算时会随工程或项目一起分阶段付款,甚至存在一定的质保期。

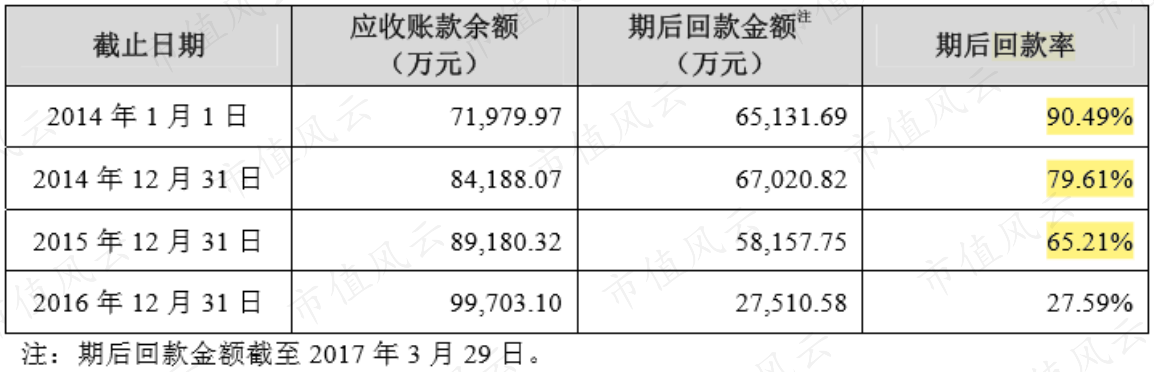

加上公司客户不乏大型国企、央企客户,审批流程较长,公司的应收账款明显回款缓慢。这从上市时华荣股份披露的期后回款率数据上可看出一二。

截至2017年3月末,华荣股份在2014年初的应收账款(2年以上应收账款)的期后回款比率仅为90.49%,仍有接近10%未收回;在2015年末的应收账款(1年以上应收账款)的期后回款比率仅为65.21%。

(来源:招股说明书20170511)

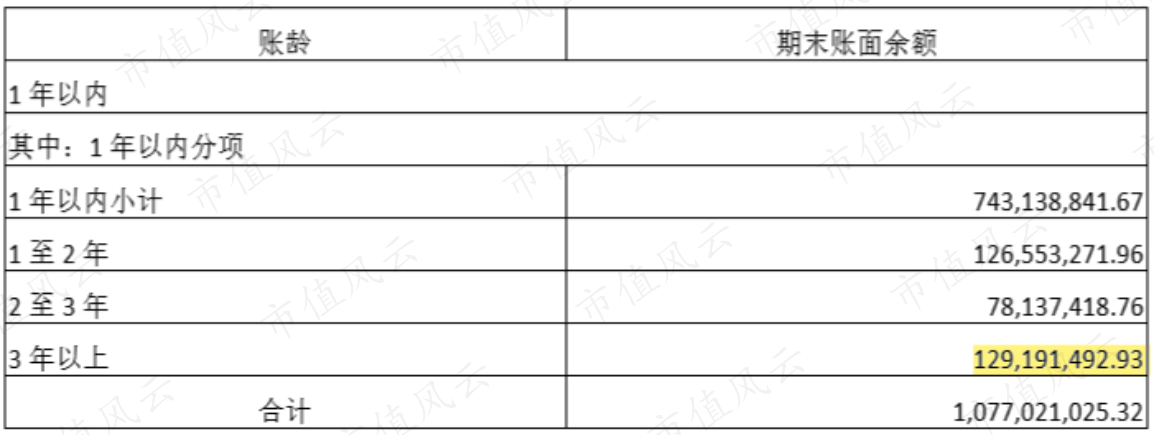

2019年末,华荣股份的1年以上的应收账款占总应收账款账面价值的31%。其中,3年以上的应收账款占应收账款账面价值的12%。

(按账龄划分的应收账款余额,来源:公司2019年年报)

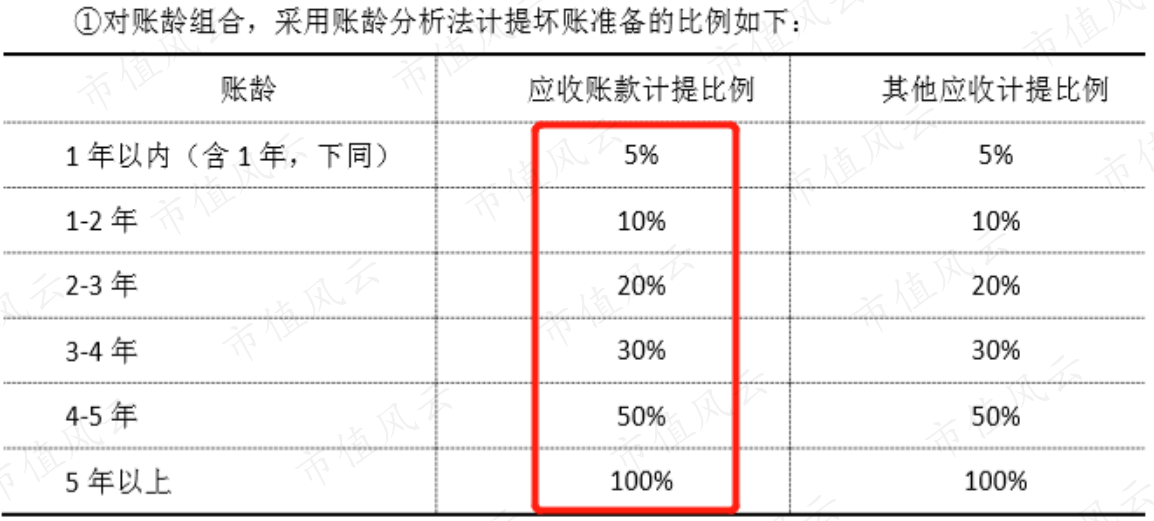

如按照华荣股份的坏账计提政策,3年以上的应收账款默认将全部损失,近五年来公司实际应收账款的坏账准备计提比例一直高于10%也就不足为奇了。

(华荣股份应收账款坏账计提政策,来源:公司2019年年报)

自2016年起陆续存在的多起客户拖欠货款诉讼也加剧了公司应收账款回款缓慢的情况。

那么华荣股份的应收账款坏账准备计提充分吗?

经过对比,主营业务同为防爆电器的新黎明(2018.4在新三板已摘牌)在3年以上的应收账款坏账计提比例低于华荣股份,2015年~2017年6月新黎明的实际应收账款坏账计提比例也只有5.41%~5.81%。

相较之下,华荣股份的应收账款坏账计提政策更加谨慎,坏账准备相对计提更充分。

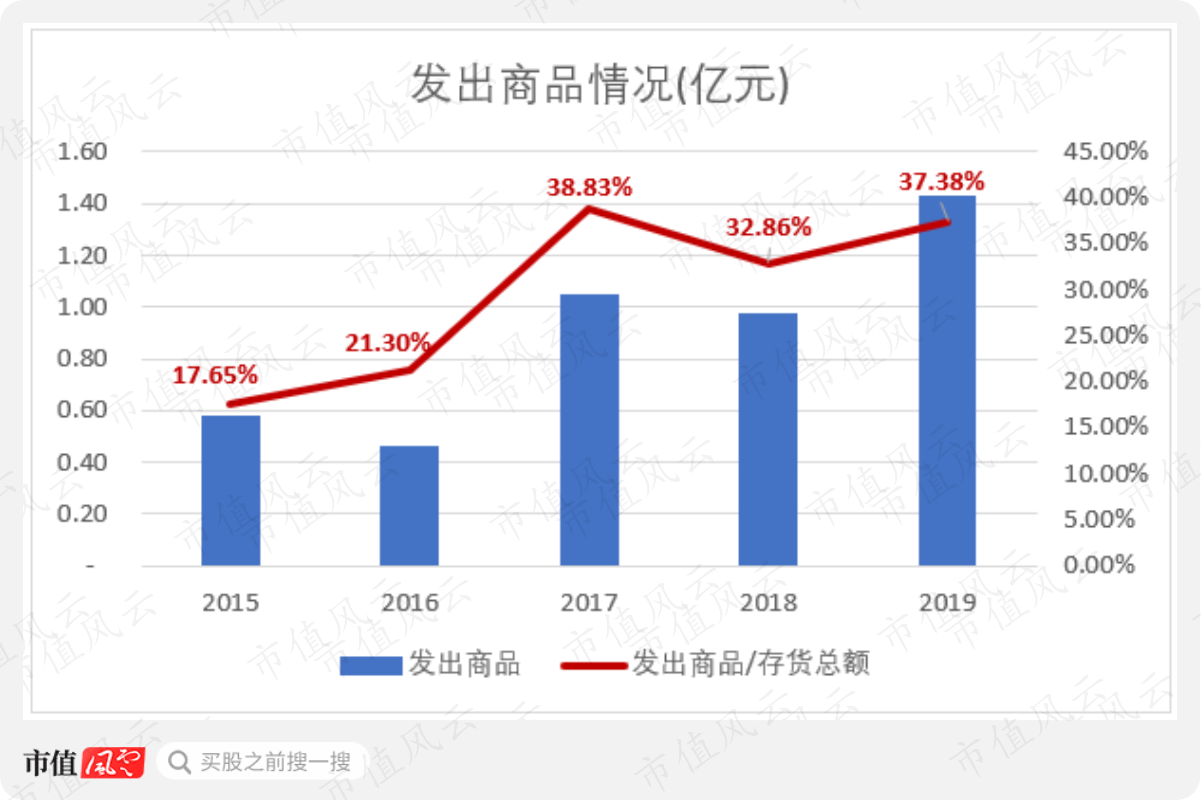

此外,第四季度收入在全年收入中占比高、下游客户结算周期长也导致华荣股份在存货结构上,发出商品的占比随防爆电器、工业照明设备业务的拓展而相应增加,从2015年17.65%上升至2019年的37.38%。

五、有息负债小,募资资金全部变更用途

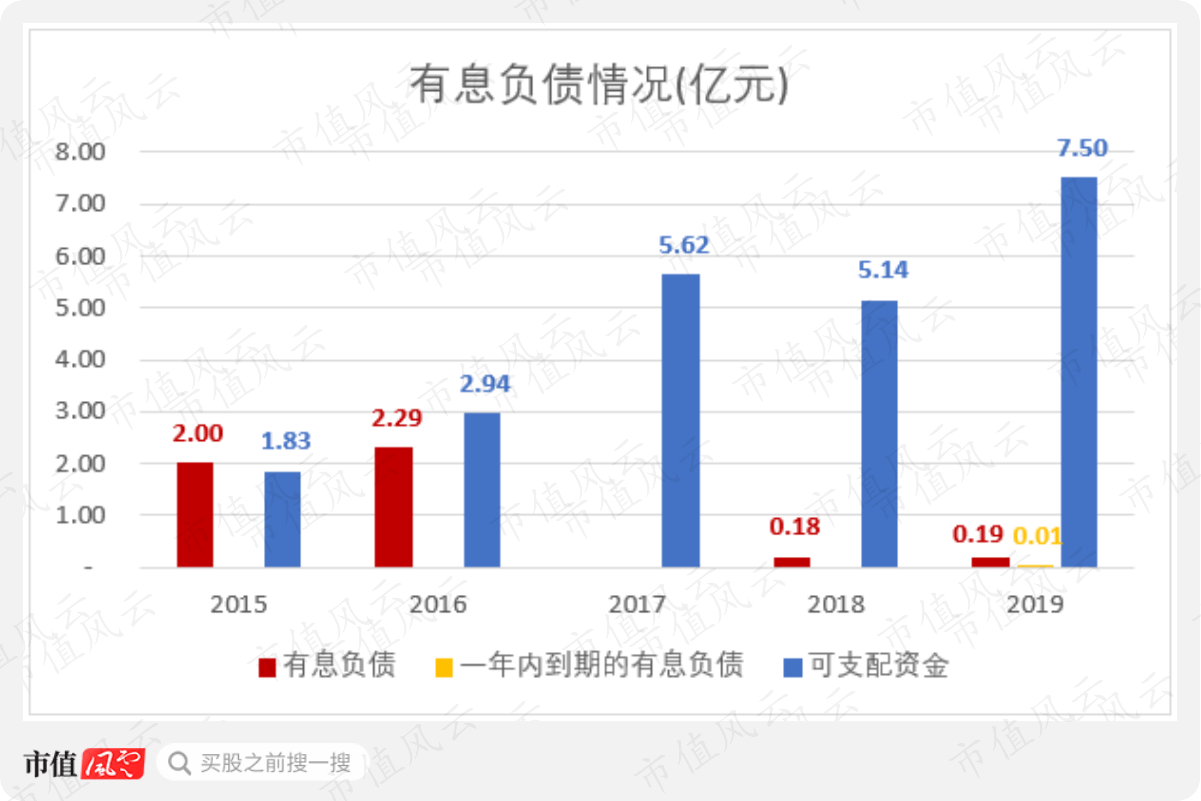

(一)有息负债余额小

华荣股份的主要融资渠道包括募集资金、银行贷款以及少许设备融资租赁款。从账面数据看,2017年起公司的有息负债规模明显缩减。

与之相反的,是公司可支配资金(未受限的货币资金及理财产品之和)的不断增加。尤其是2019年,华荣股份的可支配资金为7.5亿元,较2018年增加了46.04%,占总资产的26.21%。

同时,公司的偿债能力进一步提高。2020年3月末,华荣股份的流动比率从2019年末的1.77提高至1.85,资产负债率也从46.42%下降至44.27%。公司的长、短期偿债能力都还算不错。

这种良性的好转是由什么带来的呢?

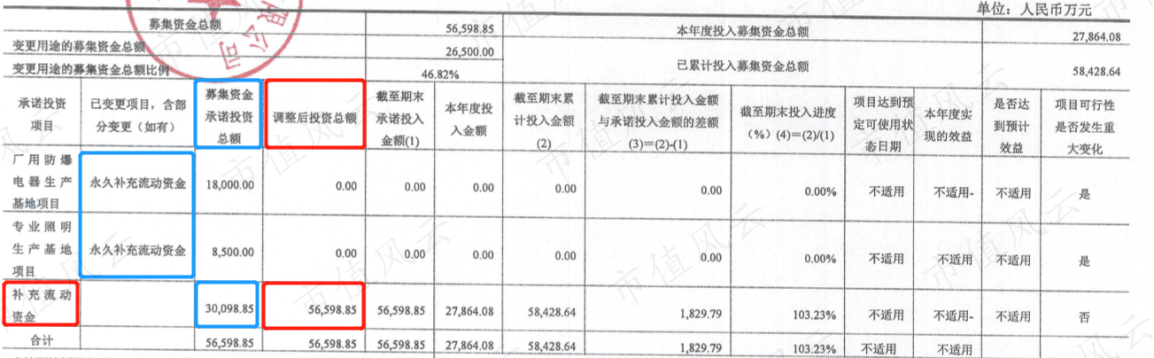

(二)募集资金全部用于补充流动资金

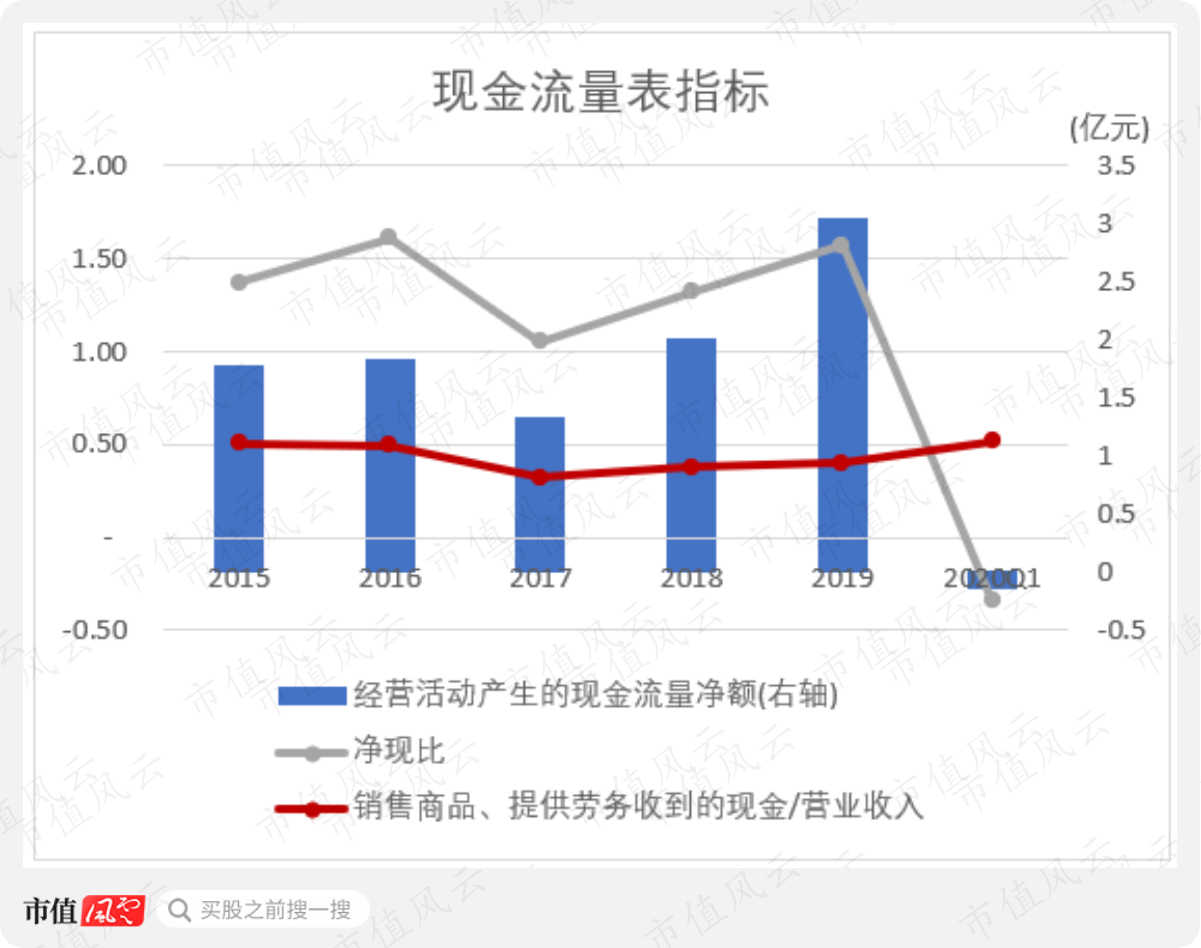

首先,结合现金流量表相关指标来看,2019年经营活动产生的净现金流量较2018年增加了51.74%,净现比、收现比较2018年略有好转,说明2019年公司盈利能力有所增强,带来的经营性现金回流有所增加。

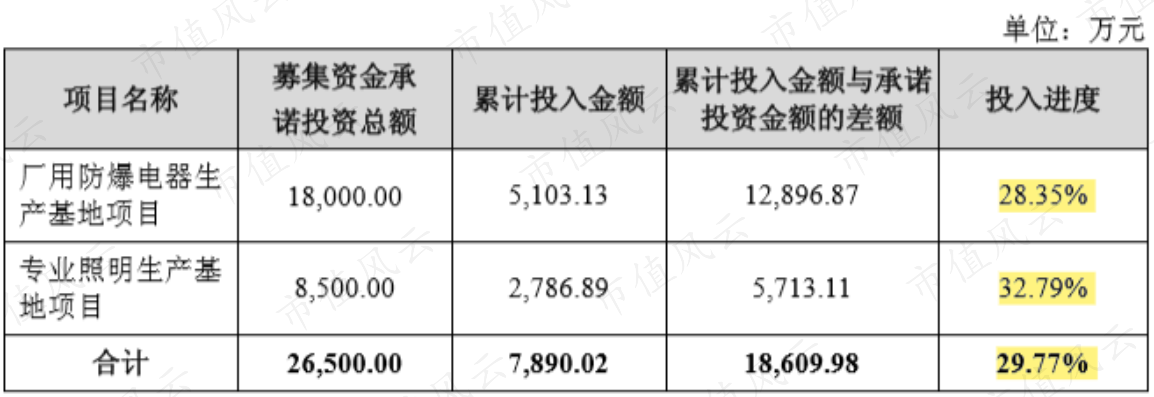

其次,2017年首发上市的募投项目(常用防爆电器、专业照明生产基地项目)建设进展缓慢,截至2019年3月末累计投入金额仅占项目承诺额的29.77%。

(截至2019. 3.31募集资金实际投入情况)

2019年4月经公司董事会、监事会审议后决定将所有募集资金(已使用部分用自有资金替换)及利息部分全部变更用于永久补充流动资金。

(来源:2019年度募集资金年度存放与使用情况鉴证报告20200428)

同年,华荣股份减少了对理财产品的购买,2019年末理财产品余额仅为0.9亿元,较年初减少了1.1亿元。这在一定程度上增加了账面的货币现金。

(三)存货周转效率下降

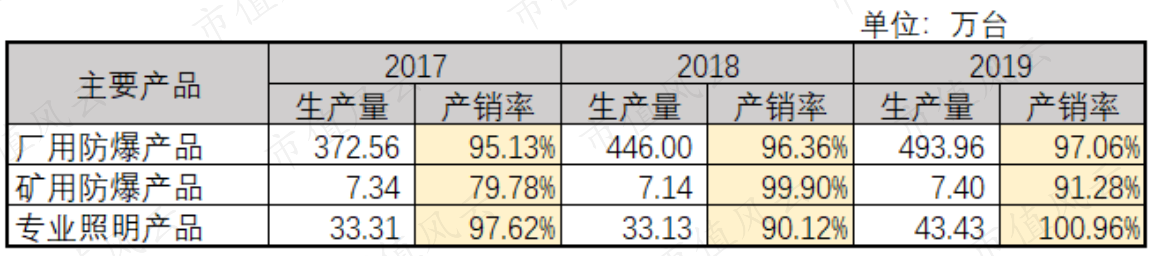

当然,能底气十足地中止原有的主要产品生产基地建设,也是因为华荣股份目前的产能仍能满足销售需求,不着急。

结合华荣股份2016年披露的三类主要产品产能情况看,2017年~2019年矿用防爆产品和专业照明产品实际生产量尚未突破2017年前的产能上限。

2019年矿用防爆产品的产销率较2018年有所下降。

同时,2019年、2020年一季度的存货周转天数较之前有所回弹。2020年一季度受疫情影响存货周转效率下降明显。

六、分红及其他

上市三年,华荣股份累计分红2.66亿元,股利支付率56.35%,累计派息融资比为47.01%,其中约一半分红(1.32亿元)在2019年5月、11月完成分配。

如按照2020年3月末股东持股比例计算,实控人胡志荣及其一致行动人与其他四位公司发起人股东(自然人)合计持有上市公司59.99%股权,一共分走了1.6亿元的分红。

截至2020年7月7日,公司实控人胡志荣最新的累计质押5,000万股上市公司股票,累计质押数量占持股比例为42.13%。

![]()

(来源:choice数据)

在一众股东中,除宁波宏益博瑞股权投资基金合伙企业(有限合伙)自2019年12月陆续减持公司股票、现已不再是华荣股份持股5%以上的股东外,实控人及公司高管目前尚未开始减持。

七、结语

综合全文来看,华荣股份虽然在近五年收入、净利润齐齐提升,2019年报、2020年一季报披露后公司股价也迎来暴涨。

但其独有的“业务发展商直销模式”,在推动公司业绩发展的同时,因涉及关联方交易加剧了公允性、准确核算和外部审查风险,由此形成的高昂的销售业务费用,使得公司利润表呈现高毛利率低净利率的特点。

另外,因客户实际回款缓慢导致的应收账款账龄较长、余额较大和其他应付款业务费用长期挂账、存货周转效率下降等问题都值得重视。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复