会员

会员 下载APP

下载APP

昨天,风云君的朋友圈被刷屏了,在“沙俄大战”中一度狂泄超过30%的国际油价成为令各路吃瓜群众流连忘返的顶瓜瓜,大家无不以一种看热闹不嫌事大的心态跟进事件。

甚至有人感叹,油比水便宜的时代来了!

当然,俩江湖大佬掐架,倒在地上的往往是其他门派的徒子徒孙。

风云君很是好奇,谁能独善其身?

一、公司简介

先锋自然资源(Pioneer Natural Resources,PXD.N,简称“先锋”、公司)成立于1997年,是全球最大的独立油气生产商之一,其勘探、开发、生产活动主要位于美国得克萨斯州西部的Permian盆地,公司总部位于得州Irving市。

具体些说,公司是一家领先的页岩油气生产商。

而作为大公司,公司采用的会计方法自然是勘探成功法(successful efforts method),而非完全成本法(full cost method)。

二者的主要区别是勘探成功法会将失败的勘探井(比如干井)和地质调查活动在当期就费用化掉,而完全成本法则是不对勘探成功与否做出判断并将前述成本全部计入资产并逐步摊销。

所以前者更加保守。

为啥风云君会关注这家公司呢?因为它能够代表美国页岩油气生产商中较为顶尖的水平。

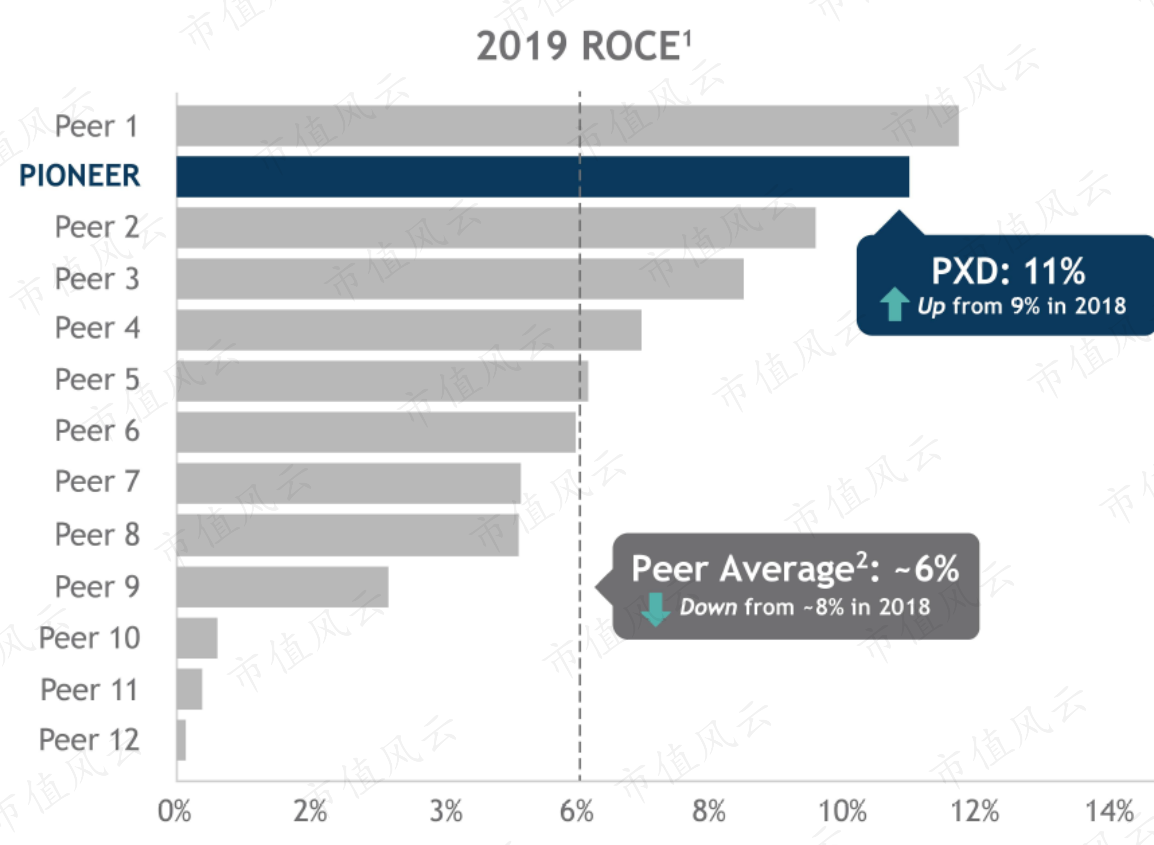

以油气行业通用的平均资本回报率(Return on average capital employed,ROCE)为例,公司在2019年排名第二,达到11%。

(来源:《公司2019年Q4业绩及2020年展望》)

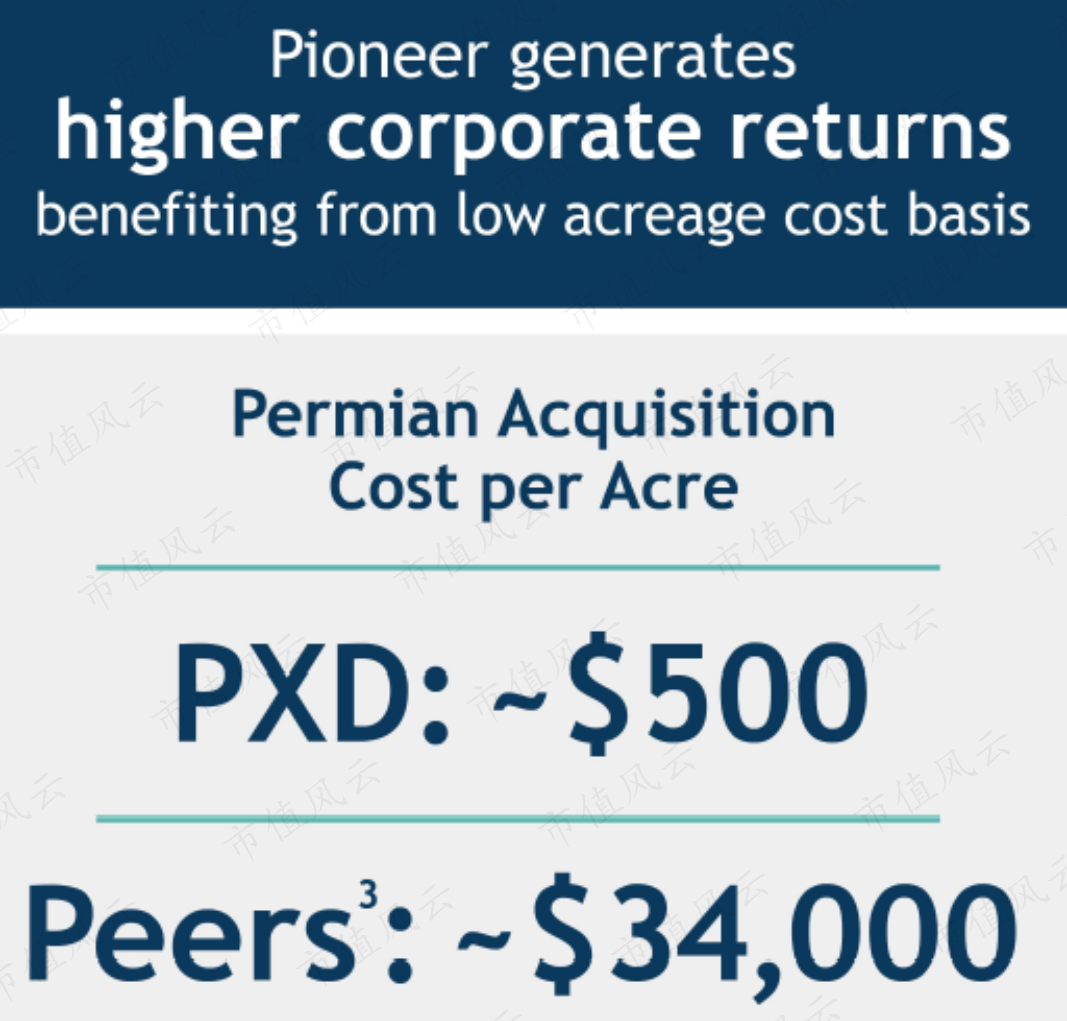

公司在Permian的油气区块收购花费平均每英亩也仅为500美元,远低于竞争对手的3.4万美元。

(来源:《公司2019年Q4业绩及2020年展望》)

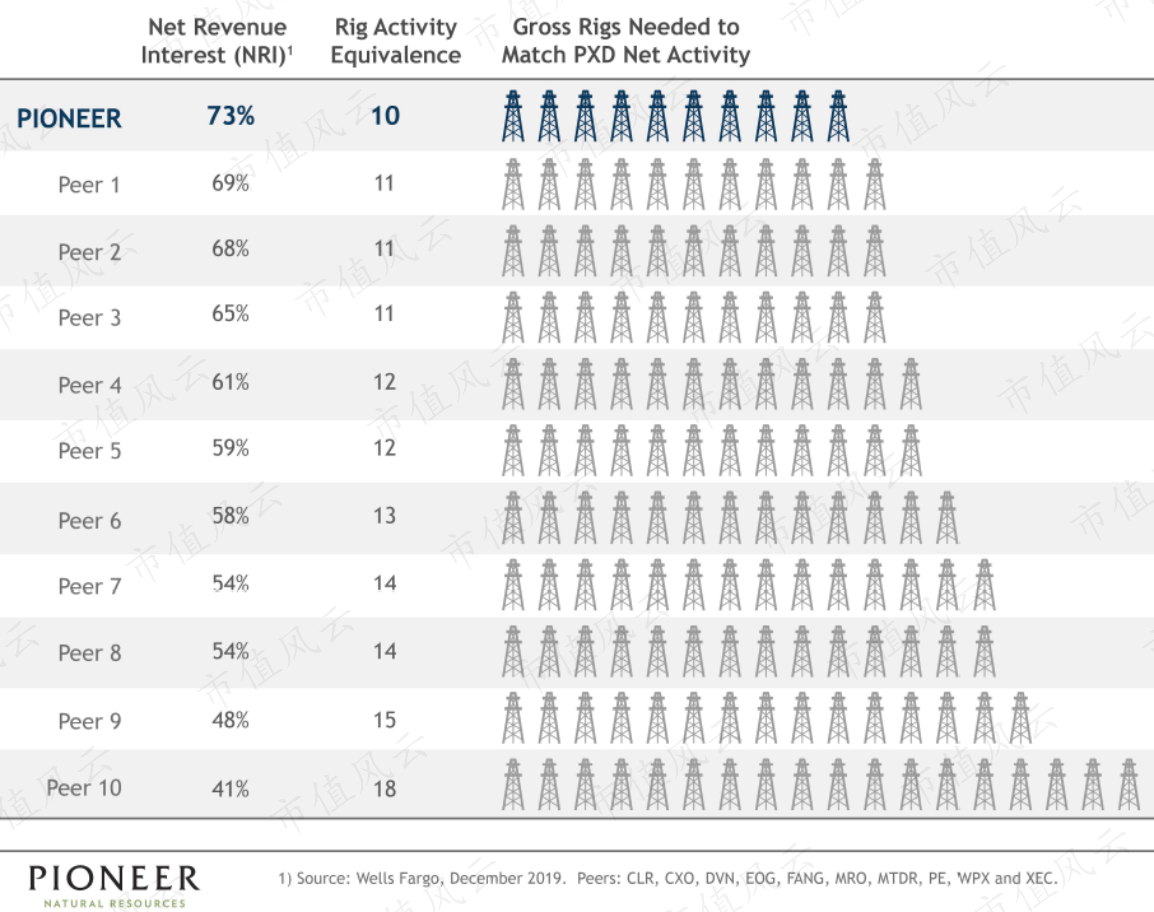

公司也是不无自豪地四处暗示:咱家就是天赋异禀,咱家成本就是低,以至于为了实现同样的产量,井都可以少打好几口,省钱。

(来源:《公司2019年Q4业绩及2020年展望》)

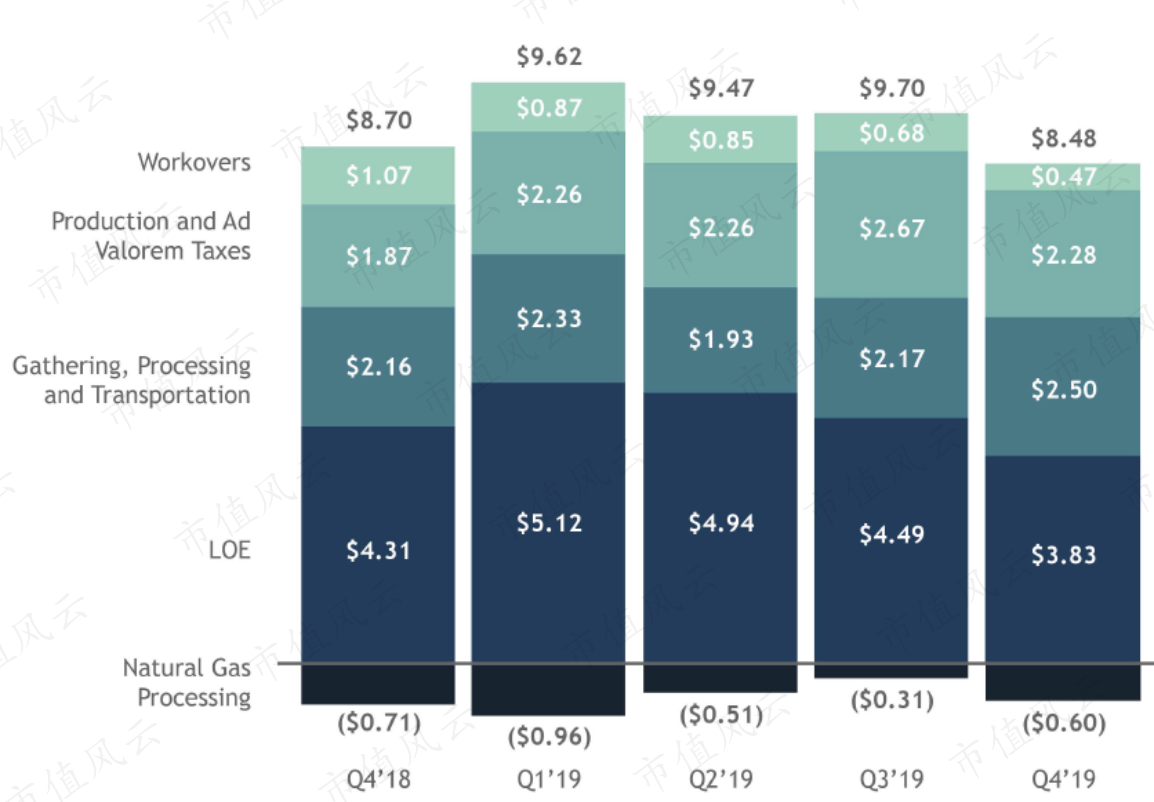

单桶开采成本是多少呢?2019年四季度,仅为8.48美元。

对于不了解油气上游行业的老铁来说这里值得注意,这一成本并不包含勘探开发以及公司层面的成本,那才是大头。

(来源:《公司2019年Q4业绩及2020年展望》)

所以,说它是浓眉大眼的页岩油气生产商第一梯队种子选手,“美国页岩气革命的门面和荣光”,还真够资格。

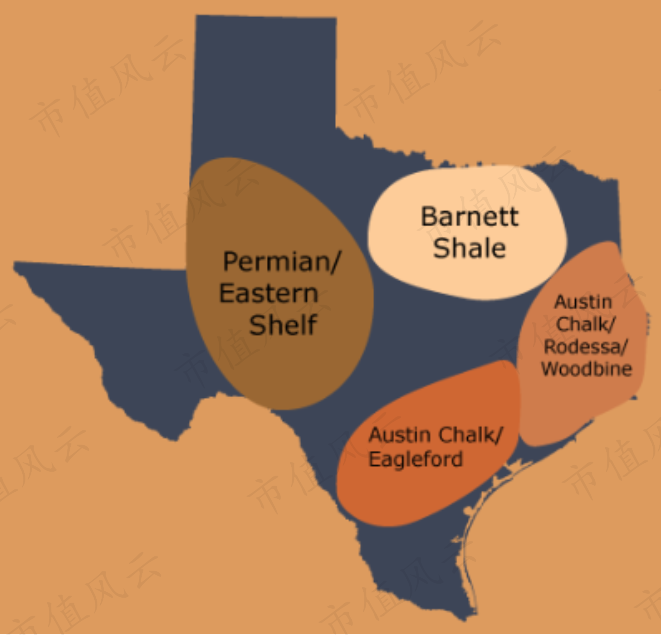

作为基础知识,风云君附上一份简化的得州油气资源分部图。Permian、Eagle Ford、Barnett、Austin Chalk等大名鼎鼎的页岩油气区块皆在此图中有呈现。

公司的使命是成为美国领先的独立能源公司,专注于价值、安全、环境、科技以及员工。为达成使命,公司的策略包括:

维持强大的资产负债表从而获取财务上的灵活性;

通过钻探、完井以及增产措施达成经济开采和储量增长;

利用公司规模与技术优势实现降费增效;

通过股息和回购向投资者提供现金回报;

提升员工和承包商的HSE(健康、安全与环境)理念与实践。

从流动性管理来看,公司资金的主要需求来自于5个方面:资本开支;资产收购;合约负债支付(包括到期债务);股息与回购;营运资本。

这其实也是当前分析这类油气上游开发类公司的核心。

国际油价变幻不定,在总体供大于求的格局下,短期内市场情绪和资本投机仍然能够使得油价出现大幅偏离。

这不,风云君字还没码完,文章开头的大瓜就来了,这真是邪了门儿了。

所以,与其关注油气价格走势,倒不如看看大家下水前谁的衣服是穿好的。

公司表示,为了对冲风险,公司主要采用了两种办法:

一是确保开采出的油气能尽量多的被运输到价格相对较高的地区出售,这当中的关键是与中游管道公司签订中长期运输协议并与下游客户签订长期购买协议。

二是通过大宗衍生品市场来对冲油价下跌风险。不过由于油气价格波动较大,公司的衍生品总体上也是有赔有赚,比如2018年就亏了近3亿美元,但2019年小赚3400万。

二、产量和储量

产量方面,2019年,公司油气总产量1.26亿桶当量(注:已扣除现场自用部分),日均产量约35万桶当量,同比增长8%。

2020年,公司预计日均产量38.3-40.3万桶当量,取平均值,同比增长约12%。

从单日产销量(注:产量=销量)来看,公司过去7年的产量持续上升,即便是2015年当平均单位桶当量从53.71美元暴跌45.5%至29.25美元,产量依旧维持了上涨,只是增速会出现变动。

当最困难的2015-16过去,油气价格迎来回升势头,公司也在进一步提升产量,在2016-18年实现量价齐升的局面,这三年间产量的CAGR为17%。

而在2019年,随着油价从42.7美元下跌8.7%至39.0美元,公司油气产量增幅也同步放缓至8%。

这也体现了页岩油气开发的一大特点——开发周期短带来良好的项目灵活性,可以做到一定程度的“不见兔子不撒鹰”。

这与传统项目作业周期长、赌注高、风险大形成了较鲜明的对比。

也正是因为这一点,在与OPEC以及非OPEC产油国的博弈中,说页岩油气是“打不死的小强”一点儿也不为过。

截止2019年末,公司的已证实储量合计11.4亿桶当量,同比增8.3%。其中,已开发部分占据95%,未开发部分占据5%。概算下来,储采比大约在9年。

截止2019年末,公司的已证实未开发、已证实已开发未生产储量达到3900万桶原油,1600万桶凝析液、以及830亿立方英尺天然气。

这部分资产就像是飞到嘴边的鸭子,只要再张张嘴、迈迈腿就能变成现金。

正如公司所言,这些已证实储量的开采时点将取决于油气价格、开发成本、以及公司的现金流管理需求。

公司预计2020年将产生39亿美元的现金流。当然,前提假设是WTI油价55美元/桶,或者Brent为60美元/桶。

预计得挺合理,但是现在看恐怕还是偏乐观了……

三、勘探活动积极进取

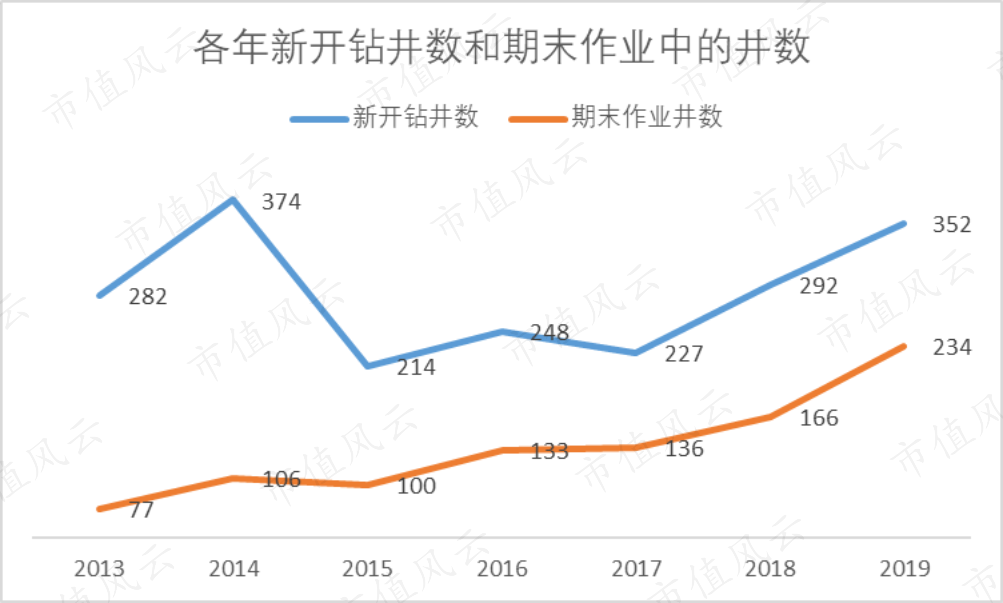

已证实储量的增长有赖于勘探活动的持续开展,最主要的指标就是勘探井的数量变动。

大致而言,从各年期末作业中的勘探井井筒数量以及勘探井新开钻井数来看,公司的勘探活动近年来持续上升,2019年的新开钻井数达到352口,过去几年维持上升,这显示了公司正在寻求探明更多储量。

如果再细看这些勘探井所处的区块,一个明显的趋势就是从四面出击到一步步挨捶,最后逐渐龟缩在Permian的过程。

行情不好,要想活命,自然要先对准“甜区”一顿操作了,只要比其他技师活好活久……对得起股东、对得起长期融资来源,那就总有机会等春来,咸鱼翻身。

以2013年为例,当年公司在Permian、Eagle Ford、Barnett、甚至于阿拉斯加都在找油。

(来源:2013年报)

而到了2019年,全部勘探井都位于Permian,从花心大萝卜摇身变为用情专一的暖男。背后最主要的原因还是Permian是全球页岩油气领域出了名的“天生丽质”,作业成本最低。

(来源:2019年报)

再来看干井指标。干井就是你认为地下有油,打井去找结果并没有,或是划不来开采。

从干井数量变动和与转为生产井的比例来看,公司旗下页岩油气田的勘探成功率高,干井数量近年来占比一直很低,结果就是勘探钻井成功率高达99-100%。

不过2018年,公司的干井数大幅上升到10口(对应净井数为6口),勘探成功率也下跌到96%。

这背后公司没有具体解释原因,但是风云君猜测应该是在Permian盆地相对陌生的区块进行的一些尝试,只是结果并没有预期的好。

这些数据也显示公司勘探新区块的动机比较强烈。要知道勘探活动可相当烧钱。

根据公司披露,过去三年,公司的勘探与开发毛钻井数为854口(净权益为745口),其中有98%(净权益钻井的99%)后续完井并转为生产井,总钻井成本为92亿美元,包括基础设施开支。

这意味着每口勘探和开发井的成本约为1080万美元。而前一年统计的过去三年平均成本也在1020万美元。

那这不差钱儿的钱从哪儿来?

四、油气资产规模持续收缩

风云君梳理数据时发现,公司旗下油气区块面积近年来持续降低——无论是已开发面积还是净开发面积都是同样的调调。

2019年末,公司的已开发油气区块仅为67万亩,比6年前降了近一半;未开发面积更是大幅缩水,从2013年的77万英亩降至2.5万,几乎就剩了个零头。

较大的变动发生在2016年和2018年,其中,2016年的未开发区块面积大幅降低,而2018年则开始对已开发区块动刀子了。

但实际上两者变动背后的主要原因是不同的:未开发区块在2016-18年大幅减少的主因是租赁协议到期,类似于地产公司拿地以后因为房价萎靡不振而长期不开发,最终把土地使用权还给“地主”。

根据披露,2016-18年间,有65.8万英亩区块陆续到期,其中93%位于科罗拉多州东部。

公司在过去几年试着勘探过,但是没有发现像样儿的储藏,也就放任过期便是。

(来源:2015年报)

而已开发区块面积的下降的主因则是频繁的资产剥离。

从公司披露的2017-19年的并购与剥离(A&D,Acquisitions and Divestitures)活动来看,显然是以出售为主。

2017年4月,公司以2.64亿美元向独立第三方出售大约2.05万英亩的Permian区块,确认收益1.94亿美元。

2018年4月,公司以1亿美元对价向独立第三方出售大约1.02万英亩的West Eagle Ford气田区块,确认收益7500万。

2018年7月,公司以5400万美元对价向独立第三方出售Raton盆地气田项目,同时确认7700万美元的减值损失和1.17亿相关一次性成本。

2018年8月,公司以1.7亿美元现金对价向对立第三方出售位于West Panhandle气田区块,确认收益1.27亿美元。

2018年12月,公司以1.05亿美元对价出售2900英亩位于得州南部Sinor Nest的区块,确认收益5400万美元。

2018年12月,公司完成向ProPetro出售增压设备,对价2.82亿,包括换取后者价值1.72亿的股份并获得1.1亿的现金。

2019年5月,公司将Eagle Ford及其他得州南部资产打包,以2.1亿美元总代价售与独立第三方,公司确认5.3亿损失。

2019年6-7月,公司先后将1900英亩和1400英亩未开发区块出售给独立第三方,现金对价分别为3800万、2700万,确认收益分别为3100万、2600万。

2019年12月,公司将4500英亩未开发区块以6400万美元出售给了独立第三方,确认收益1000万。

总体来看,公司是变卖了相当一部分产气资产,“卖卖卖”不仅体现了公司在资产组合上“挑肥拣瘦”、逐步聚焦,也为“腾笼换鸟”、勘探新区块提供了一部分资金支持。

而在收购方面,2017-19年,公司的收购支出依次分别为1.36亿、6500万、2800万美元,主要收购位于Permian的未开发区块以待后续勘探。

2019年,虽然公司仅仅花费了2800万美元购买资产,那为何现金流量表当中的“投资活动现金流——油气资产增加”部分高达近30亿美元呢?

这当中的原因是围绕新收购的油气区块,公司的勘探开支高达22亿,开发开支近7亿美元。我们前面说过,只要是成功的勘探开发(不是干井),那还是要资本化的,计入“油气资产”继而摊销。

五、页岩气市场彰显赤裸裸的资本生死战

我们再来看公司运营中的生产井数量。很显然,油井几乎原封不动保留了下来,而气井几乎是绝迹了,从2013年的4430口降至2017年的3150口,到2019年仅为9口。

所以,不难看出公司的基本战略——弃气保油。

美国原油期货市场参照WTI报价,但大致与国际市场Brent联动,而原油运输方便且运输成本较低,加上知名垄断机构OPEC调节总阀门,连同发展中国家经济增速普遍较高,都构成较好的供需局面,价格也相对稳定。

当然,今天让风云君见识了彼此撕破脸的样子,吓死宝宝了……

下图是Henry Hub的过去20年天然气报价,当前已经低于2美元/百万英热,可以看出,美国国内天然气价格大致处于下行通道,短期内还难有反转。

说来也是令人唏嘘。以水平井和压裂技术为代表的行业技术进步与本轮经济周期中股东对现金回报的持续高要求,压着每一家公司穷尽各种姿势证明自己才是器大活好的那个。

你希望放慢开发步伐等待市场回暖再产销赚取更高的利润?你还想留着最有潜力最优质的区块等待爆发时机?

其实统统不存在!今天都过不下去,还聊什么明天!

当生存模式开启,就没有什么回旋余地,只能开足马力对准自己最优质的区块敞开来生产。你的公司不上产,就不会有活命的现金流,投资人也会避而远之。融资渠道收紧乃至关闭,那不就扑街了吗?

这就是最原始的资本的力量。谁都清楚,你已经不是在赌油气价格升跌,你是在赌自己能成为寒冬中最后幸存的少数派。

个体博弈如斯,最终的结果就是天然气的供需关系持续倒向买方市场,再林林总总加上暖冬、贸易摩擦、突发疫情的影响,很容易让本就脆弱的市场情绪再受冲击,天然气价格加速见底。

在公司忙于重塑资产组合时,风云君也想象得到,公司员工数应该是逐步下降的。

截止2019年末,公司员工2323人,其中有826人负责现场作业,360人从事上下游垂直整合活动。

而从历年的员工数变动来看,也确实处于下降通道。

六、收入与客户

公司的油气收入与其他收益是放在一起披露的,包括自产油气销售收入、油气转售收入、利息、衍生品收益、以及资产出售收益这5项。

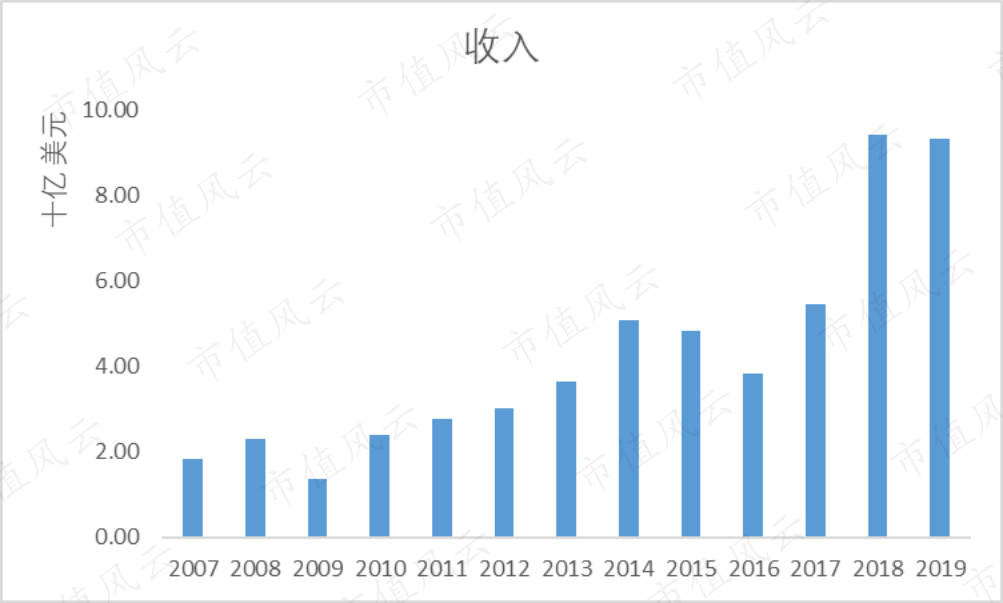

2019年,公司收入93亿美元,同比略微下降1%。以2007年为基准,收入CAGR为15%。

2019年,自产油气销售收入和油气转售收入依次分别为49亿、48亿美元,合计占到总收入的104%,这主要是因为资产出售造成损失近5亿。

但总体而言,自产和转售可以看做是公司的主营业务,其他我们可以忽略。

而在主营业务中,油气转售收入居然占到一半,这一比例还是相当惊人的。对比2011年以来的自产与转售收入,自产部分受到2014年下半年油价暴跌的影响,在2015年陷入近年来收入的谷底,随后才逐渐开启上升势头。

而转售业务收入规模则呈现单边上升态势,尤其是2018年出现跳跃式上升,一举从不到18亿跃升到44亿。

公司表示,之所以这块业务持续上升,是因为公司已经锁定了未来一段时期下游的管道运输产能,这部分支出具有刚性,也就必须确保油气资源,也就意味着如果自产不足,那就需要从第三方采购。

转售业务的好处想来也简单:一来是做大收入规模;二来虽然毛利率不会高,但是相对稳,作为中间商只要能锁定上、下游价格那就少很多心惊肉跳。

以2011年以来的数据为例,通过转售收入简单减去采购油气的花费,利润率最低-5%,最高11%,多数情况微利。

2019年,公司自产油气销售前三大客户依次分别为Sunoco Logistics Partners L.P.,Occidental Energy Marketing Inc.,Plains Marketing L.P.,分别占公司油气销售收入的33%、20%以及13%。

油气转售业务方面,公司从第三方采购并向Occidental Energy Marketing Inc.转售的油气占公司转售油气收入的30%。

排名二、三的依次分别为BP和埃克森美孚,分别占到5%、4%。

而随着转售收入的提升,前三大客户占比呈逐年下降态势。

![]()

七、其他财务数据

公司的成本和费用结构简单,以2017-19年为例,排名第一的自然是油气采购费用,其次是DD&A(消耗、折旧与摊销),第三是开采成本。

2019年,这三项成本和费用之和占到收入的76%。

而在资产负债表上,公司资产第一大项是油气资产,值得注意的是,公司的已证实资产和未证实资产均计入,减去累计消耗、折旧和摊销(Accum. DD&A),2019年末账面价值144亿美元,占总资产的76%。

公司2019年末的资产负债率为36%,较上年同期增长了4个百分点,但仍处于较低水平。公司净负债/EBITDAX为0.5倍,负债规模较低。

公司的合约负债主要由长期负债、租赁、资本开支、采购、衍生品负债等组成。公司2020年的支出规模17.5亿美元,2021-22年26.4亿,2023-24年10.2亿,再往后32.8亿。

以2020年为例,前三大项目依次分别为公司承担、长期债务以及采购义务,依次分别占到5.3亿、4.5亿、2.4亿。

八、现金制造能力以及回报率

简单的收入和成本结构、简单的资产负债表,说了这么多,投资人对公司最核心的考量还是现金制造能力和实打实的回报。

盈利能力方面,公司2019年的ROCE为11%,较前两年已经实现了连续提升。

(来源:《公司2019年Q4业绩及2020年展望》)

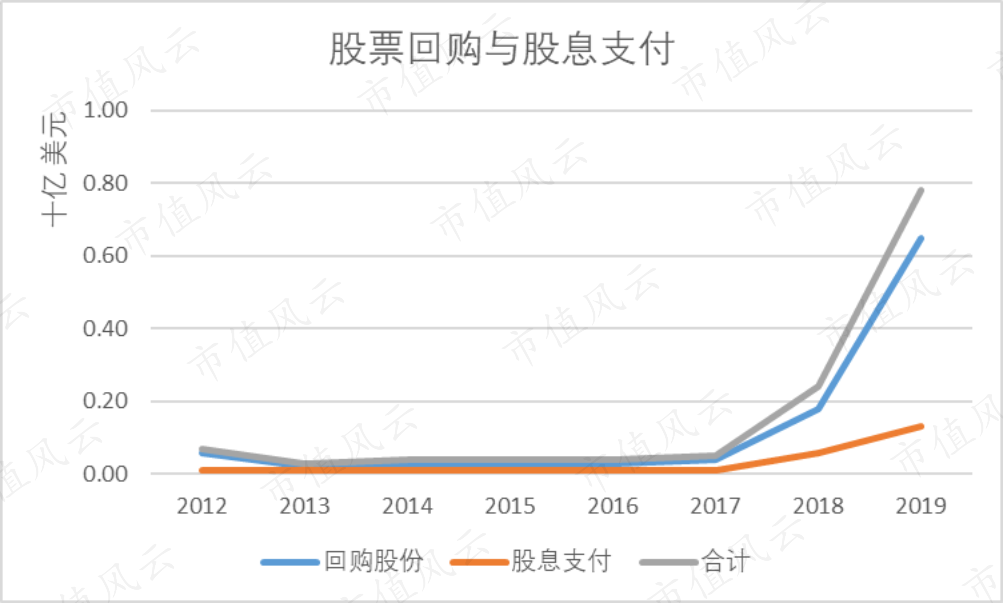

过去8年,公司通过回购股份回报股东10.4亿美元,通过股票分红回报2.5亿美元,合计12.9亿。

这当中,最主要的节点是2017年以后,尤其是2019年,股份回购金额达到了6.5亿。

看上去公司似乎是变得手里有余钱了,但事实上是这样吗?还是老规矩,我们用公司的经营活动现金流减去公司购买油气资产的投资,大致得到公司的自由现金流。

即便是2019年,公司的自由现金流首次为正,也仅为1.3亿美元,这12.9亿的回报是不是有点儿用力过猛……

过去8年,公司的经营活动现金流为176亿美元,购买油气资产支付的现金为215亿美元(注:包括大量的勘探开发开支),自由现金流合计-39亿美元。

所以,风云君觉得,公司确实有极强的回报股东的意愿和行动,奈何还是有些力不从心,让人不得不怀疑这种回报的持续性。

虽然放在北美页岩油气同行这里,公司已经是出类拔萃、占尽优势,但是和中东那些真正天赋异禀的大油田比,确实还是比不了,这就好像说你的上等马也比不过人家的下等马。

好在比不了也未必需要比。风云君相信,当前的市场恐慌情绪不会持续太久,以当前的世界经济体量和国际地缘政治格局,没有谁会真去干长期损人不利己的事儿,回头还是要回到谈判桌上的。

从经济学角度看,只要你的成本位于供需两条线的交点左侧,便总能有得赚,只是多少的问题。

未来还会有很多考验,且行且珍惜。

风云君忽然想到了王小波在《黄金时代》中所说的:

生活就是个缓慢受锤的过程,人一天天老下去,奢望也一天天消失,最后变得像挨了锤的牛一样。

这公司被锤了这么多年也还活着,而且依旧斗志不减,这让风云君也多了些许乐观的理由。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复