会员

会员 下载APP

下载APP

过去几年,网红茶饮品牌层出不穷,奈雪的茶则凭借“一杯好茶,一口软欧包”突出重围,在茶饮市场占据了一席之地。

2015年11月,彭心、赵林夫妇在深圳开设了第一间奈雪的茶高端现制茶饮店。2017年,奈雪的茶走出广东地区,向全国范围扩张。

截止2020年9月30日,全国范围内已有奈雪的茶茶饮店422间,覆盖61座城市。按照覆盖的城市数目计算,奈雪的茶拥有覆盖中国最广泛的高端现制茶饮店网络。

2021年2月11日,除夕之夜,奈雪的茶正式向港交所递交了招股说明书。

公司表示,此次募集资金将主要用于扩张茶饮店的网络,进一步开展数字化运营,提升供应链能力以支持规模的扩张等。

那么,就让我们通过招股书,一起走进高端茶饮的江湖吧。

一、高端现制作茶饮的江湖风云

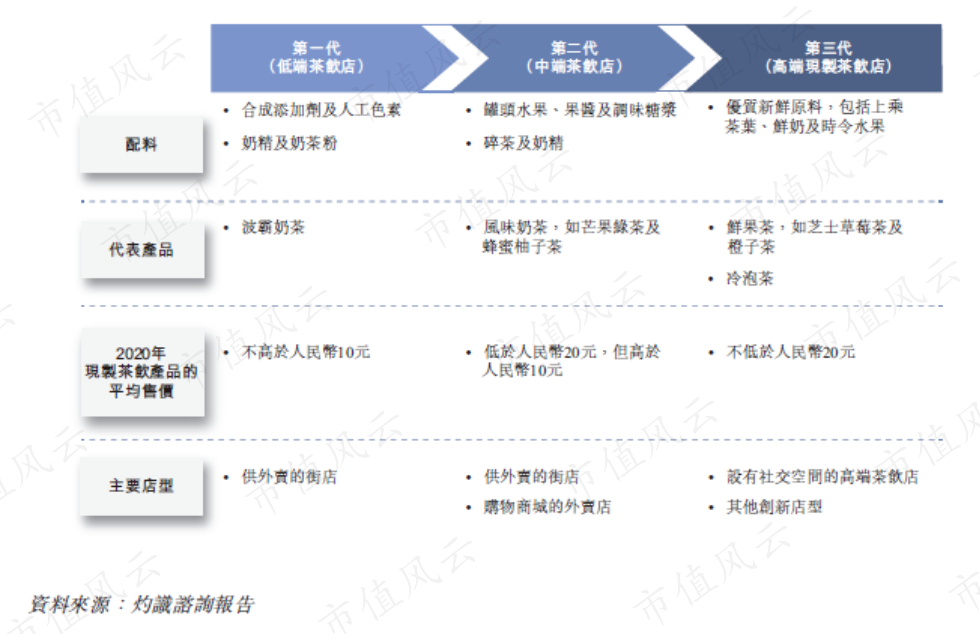

茶饮店分为低端、中端和高端市场,最直观的可以通过产品平均售价进行划分,不高于10元的为低端茶饮店,10-20元间的为中端茶饮店,20元以上的为高端茶饮店。

奈雪的茶的茶饮产品平均售价为27元,属于高端茶饮店。

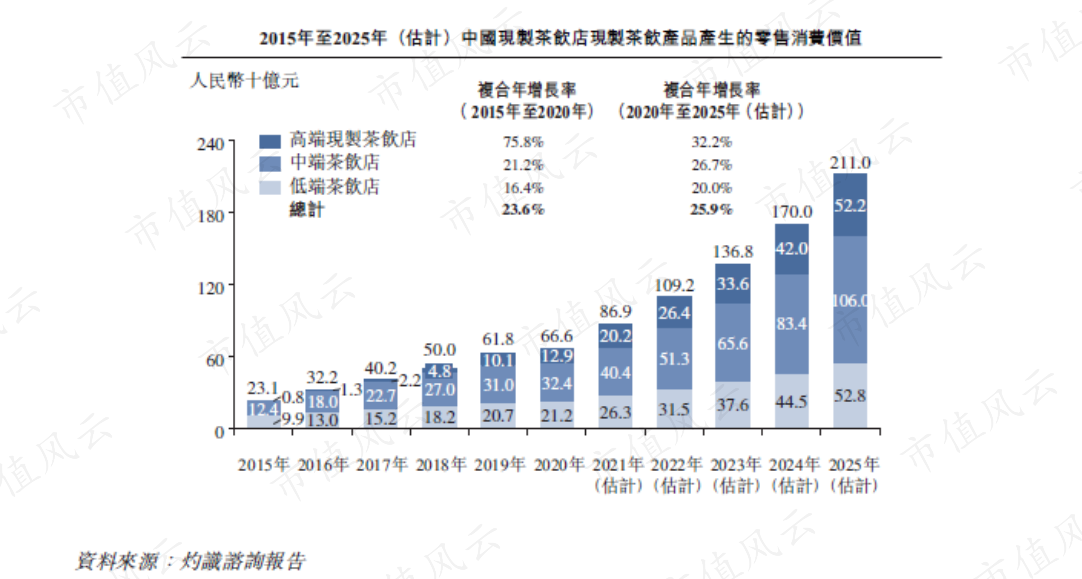

中国高端现制茶饮店产生的消费价值总额从2015年的约8亿元增长至2020年的约129亿元,复合年化增长率为75.8%。远高于中端茶饮店的21.2%,和低端茶饮店的16.4%。

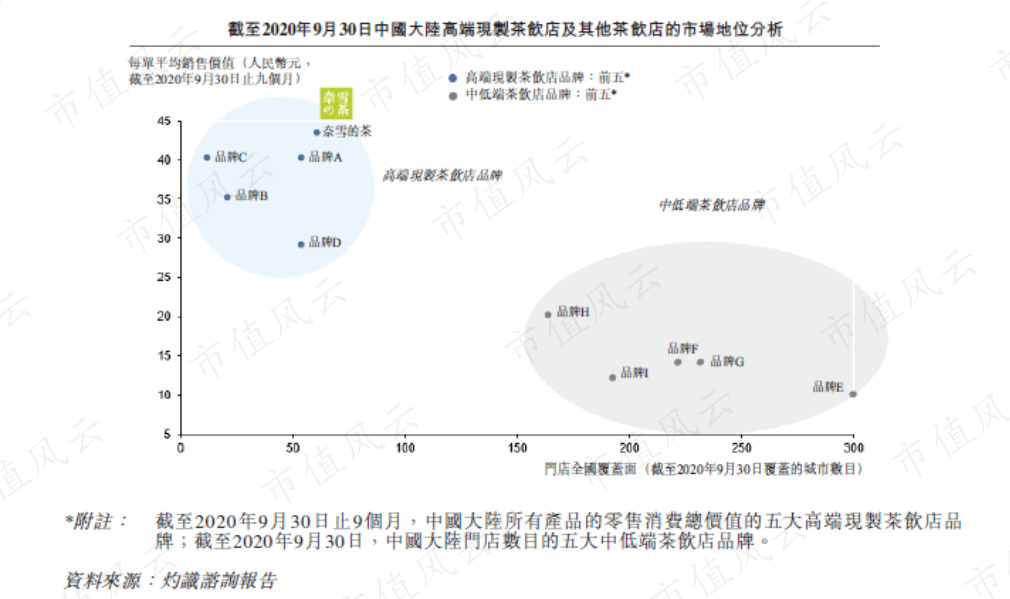

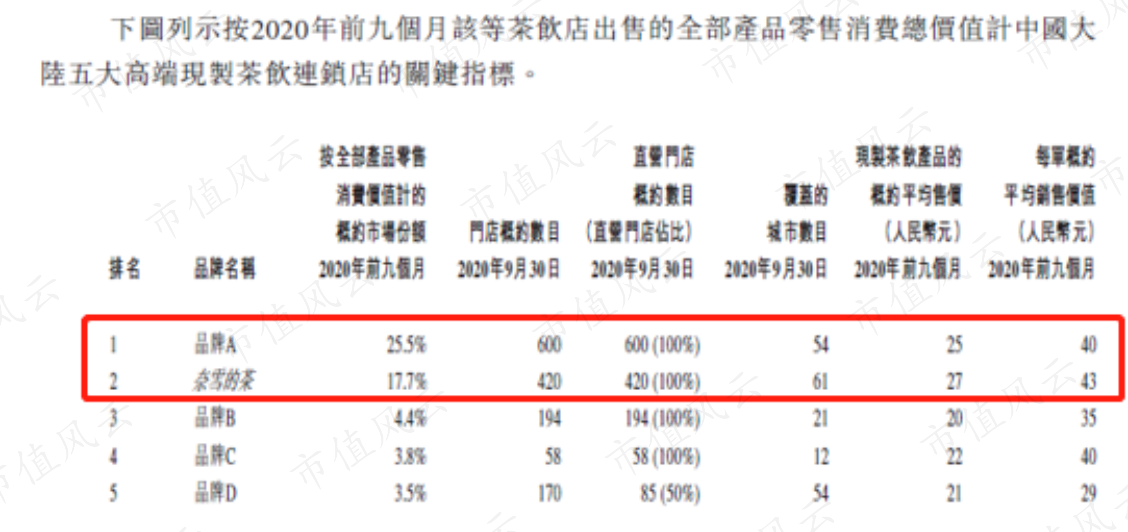

即使在高端茶饮店中,奈雪的茶每单均价为43.3元,是最高的,并且远高于行业内的每单均价35.0元。

高端茶饮前五大品牌的市场占有率为54.9%,其中排名前两位的占有率合计为43.2%,排名第三的品牌占有率仅为4.4%。高端茶饮店的龙头集中度较高。

从市场占有率来看,品牌A应该就是喜茶了。

奈雪的茶的现制茶饮产品的平均售价约为27元,高于喜茶的25元。每单平均售价43.3元也高于喜茶的40元。

目前,奈雪的茶和喜茶依旧采取100%直营门店模式。从数量来看,喜茶门店数量600家,远高于奈雪的茶420家。不过覆盖的城市数量来看,奈雪的茶覆盖了61个城市,多于喜茶的54个城市,范围更广。

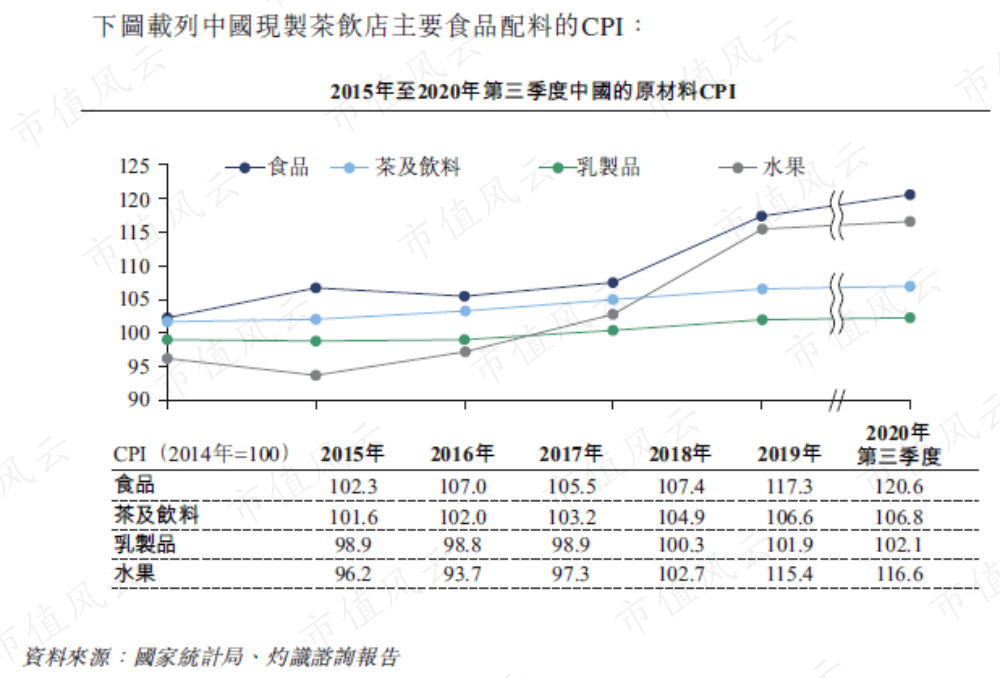

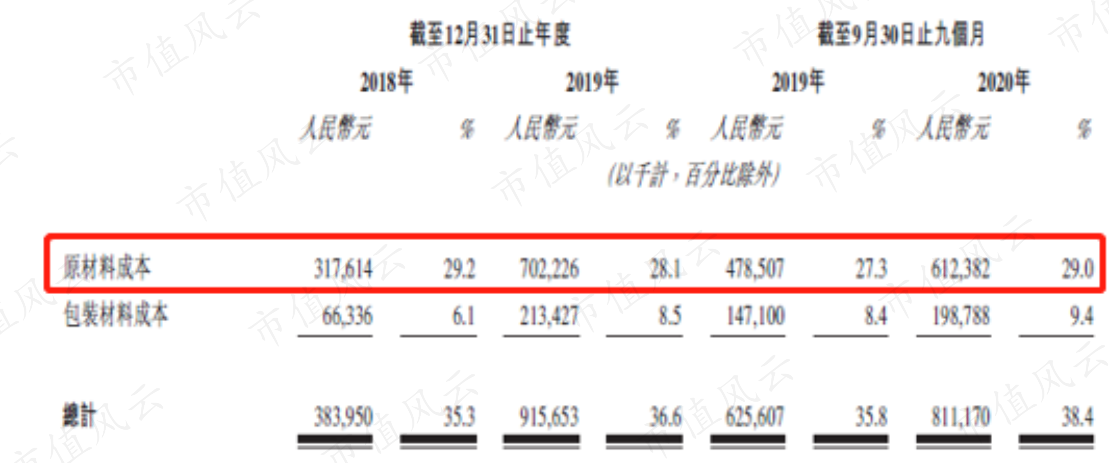

当前,原材料成本是中国现制茶饮店的主要成本。

下图可以看到,主要原材料中茶及饮料、乳制品和水果的价格指数在近年来均呈现不同程度的增长。

二、经营分析

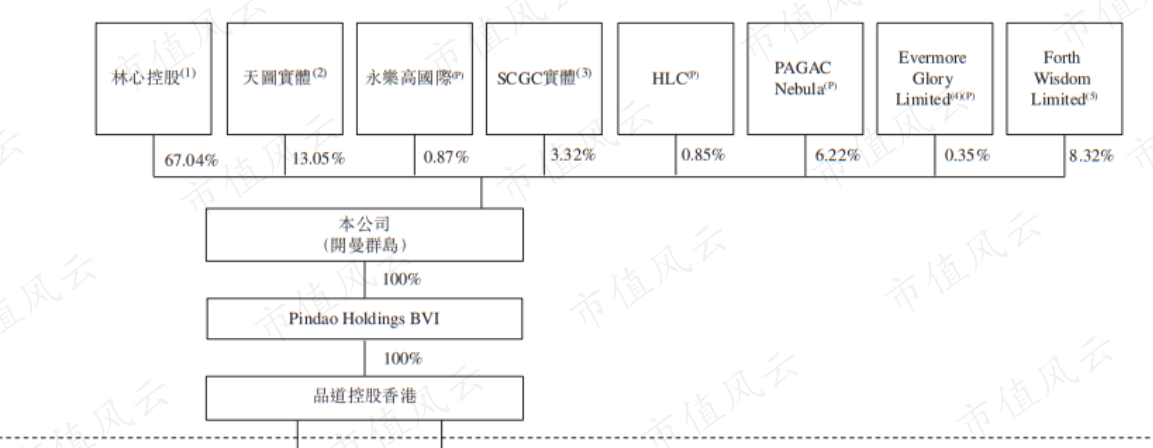

IPO前,彭心、赵林夫妇通过林心控股持有公司67.04%的股份,天图实体持有13.05%的股权。天图实体为天图兴立、成都天图、天图东峰、天图兴南和天图兴鹏的统称。

Forth Wisdom Limited是公司的股权激励计划的境外雇员激励平台,持有公司8.32%的股权,该平台所持投票权由彭心、赵林夫妇持有。

所以彭心、赵林夫妇总计拥有公司约75.36%的投票权,作为实控人持股比例较高。

1、业绩表现

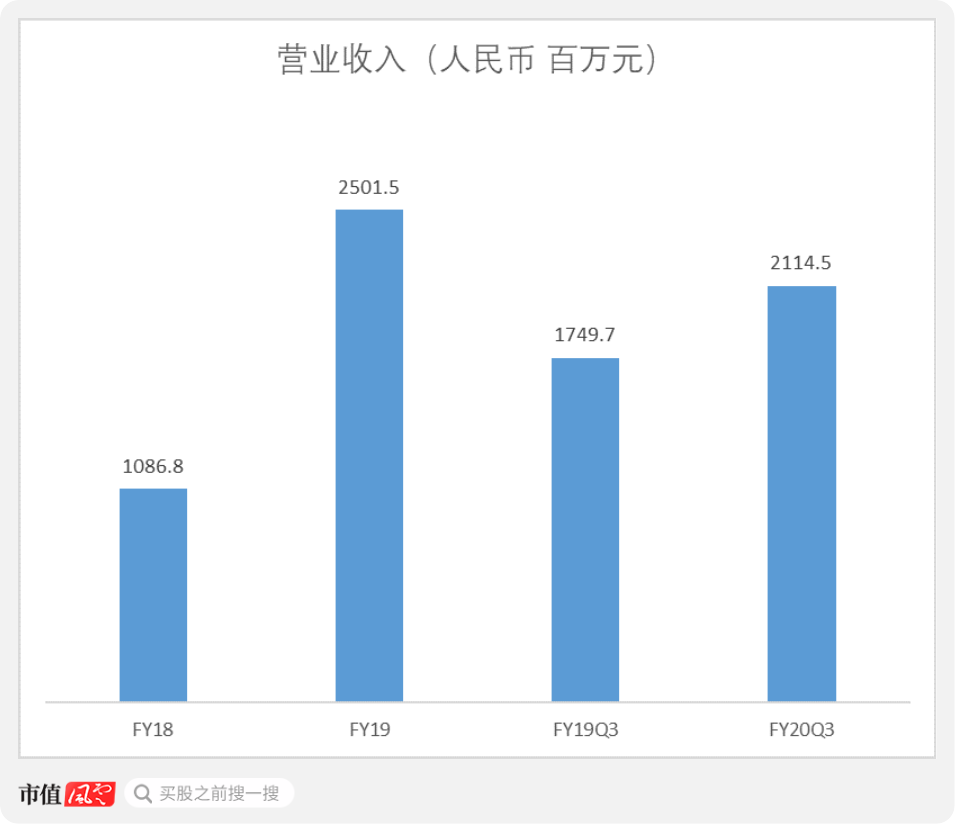

2019年,公司实现营业收入25亿元,同比增长130.2%。

2020年1-9月,公司实现营业收入21.1亿元,同比增长20.8%。这段时期营收增速下降,主要是受到疫情影响,导致开店速度和同店销售额增速都出现了不同程度的放缓。

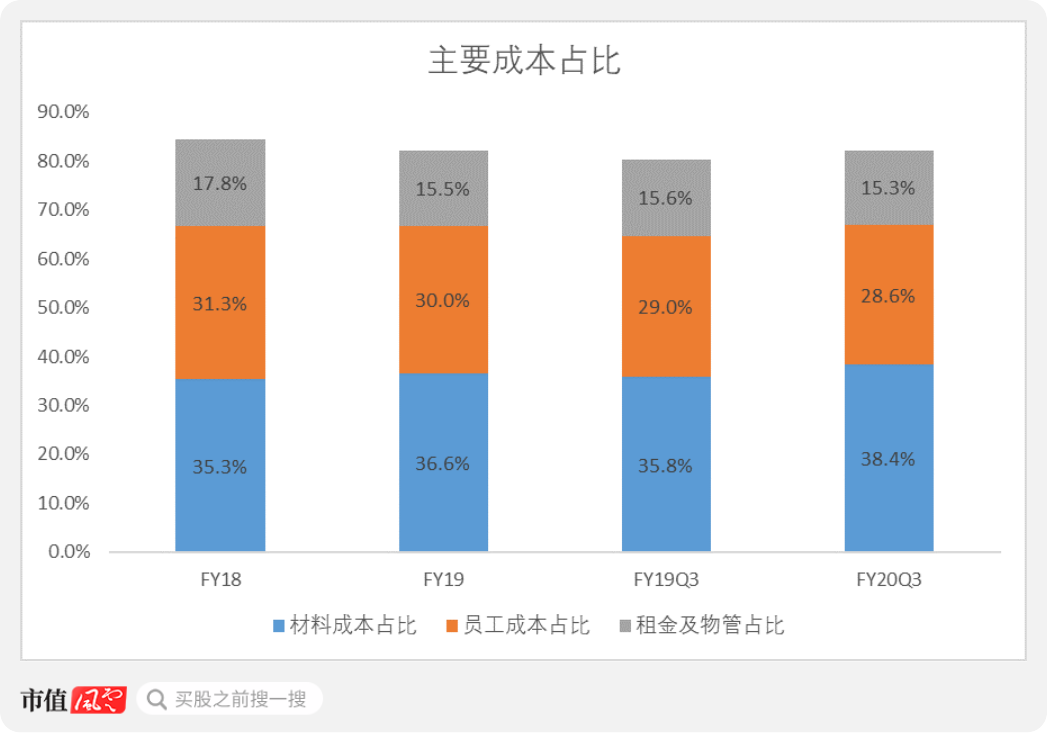

公司门店层面的经营成本较高,主要体现在材料成本、员工成本及租金和物业管理成本上。

2020年前9个月,材料成本占比为38.4%,同比上升2.6个百分点。与2018年相比,材料成本占比还在不断提升。

员工成本占比为28.6%,同比下滑0.4个百分点,该成本在持续降低。

租金及物业管理成本占比为15.3%,该项成本占比同样呈现缓慢下降趋势。

在材料成本中,原材料成本占大头,在2019年有所下降之后,在2020年前9个月再次回升至29%。

而包装材料成本占比则一直处于上升态势,2020年前9个月为9.4%。

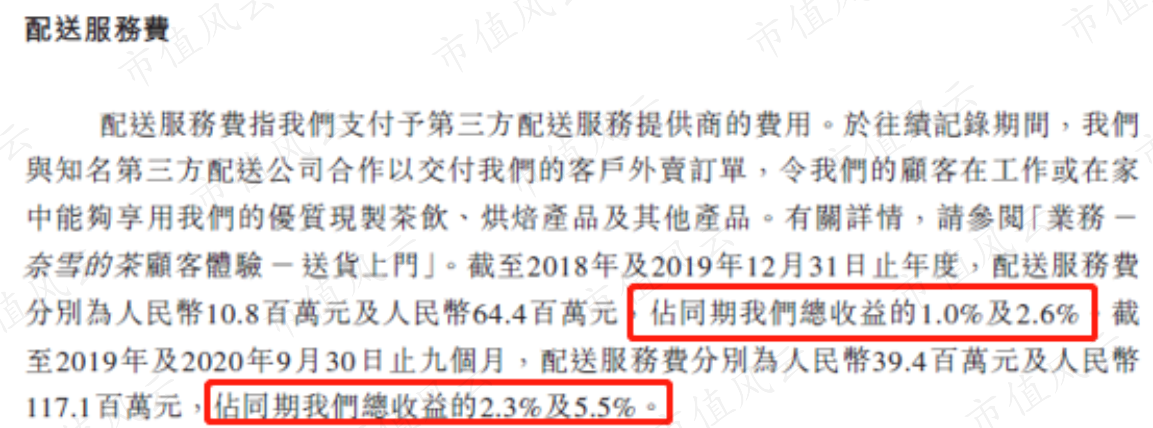

另外,配送服务费的占比也有所增长,2020年前9个月,配送服务费占比为5.5%。主要是因为外卖订单数量的增长。

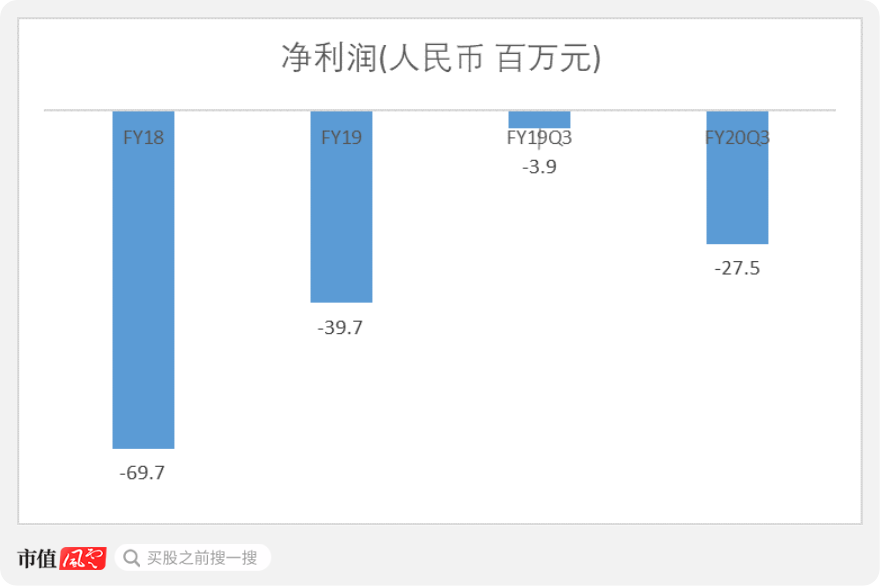

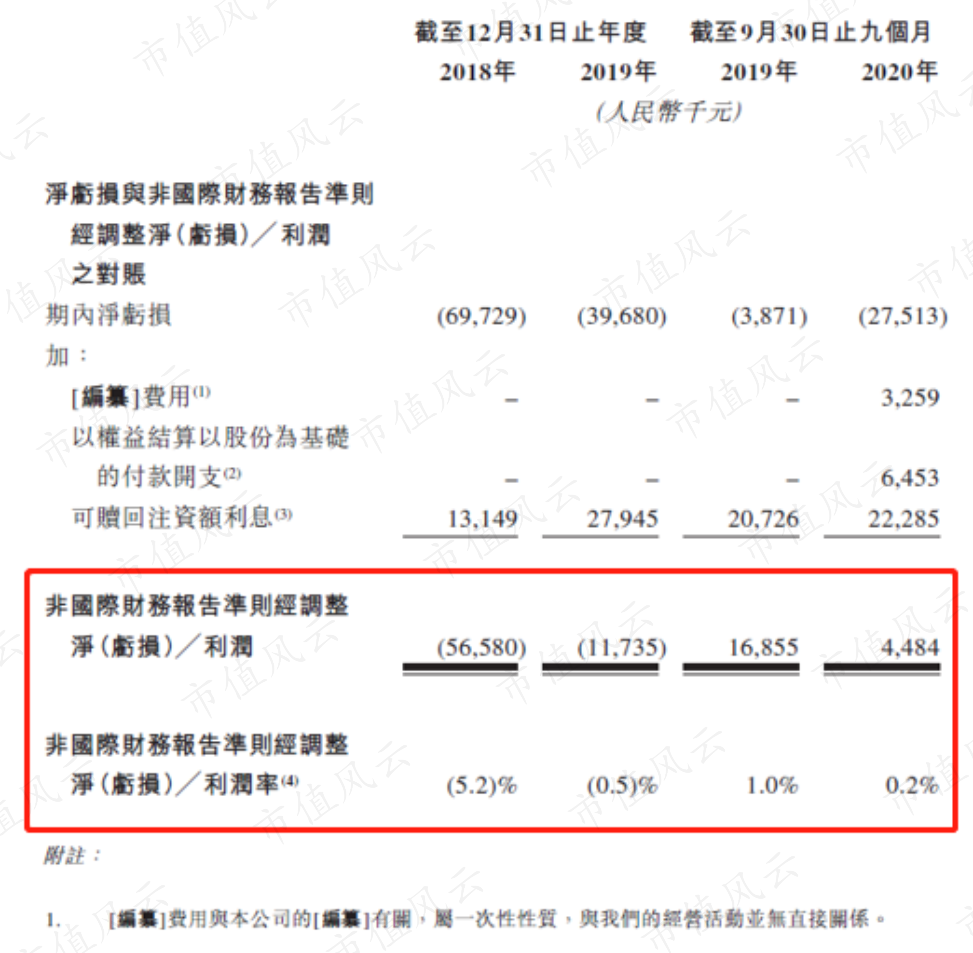

公司目前还未能实现盈利,2019年净亏损为3970万元,2020年前9个月净亏损为2750万元。

另外,公司还披露了调整后的净利润表现,将一次性费用和与其他费用剔除之后,公司在2020年前9个月实现盈利448.4万元,经调整净利润率为0.2%。

经调整后的利润率依旧处于盈亏平衡的边缘。

2、营收分部

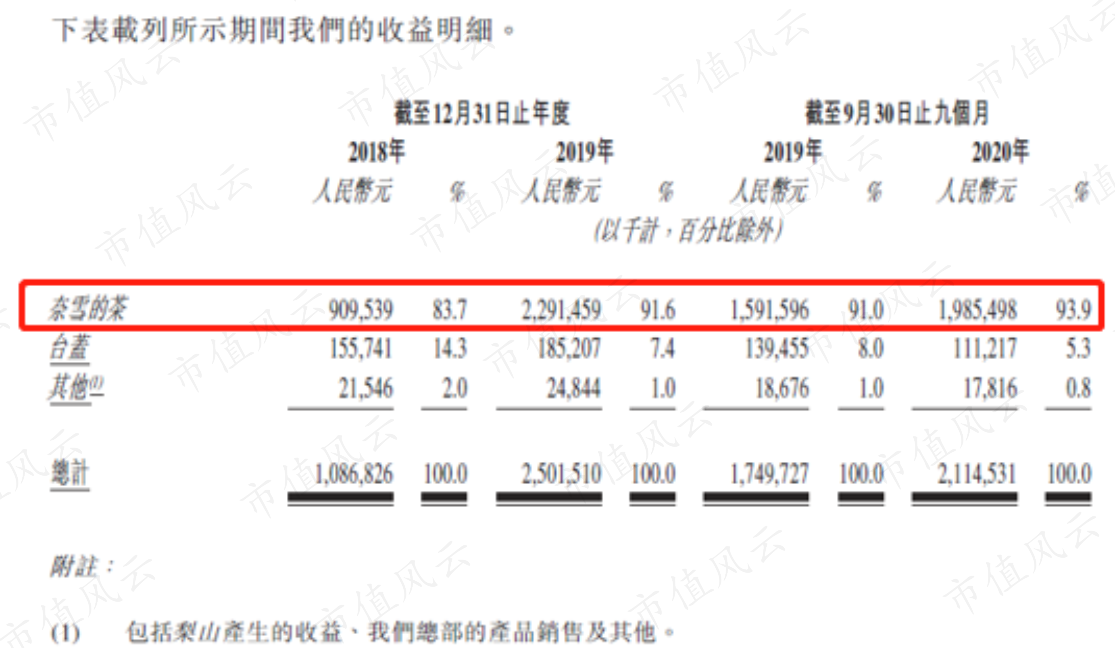

公司主要品牌是奈雪的茶,同时也运营子品牌“台盖”。

奈雪的茶贡献了绝大多数的收入,从2018年的83.7%一路提升至2020年前9个月的93.9%,这一比例还在不断增长。

相比之下,台盖的营收和营收占比都不断下滑,占总营收比重从2018年的14.3%下降至2020年前三季度的5.3%。

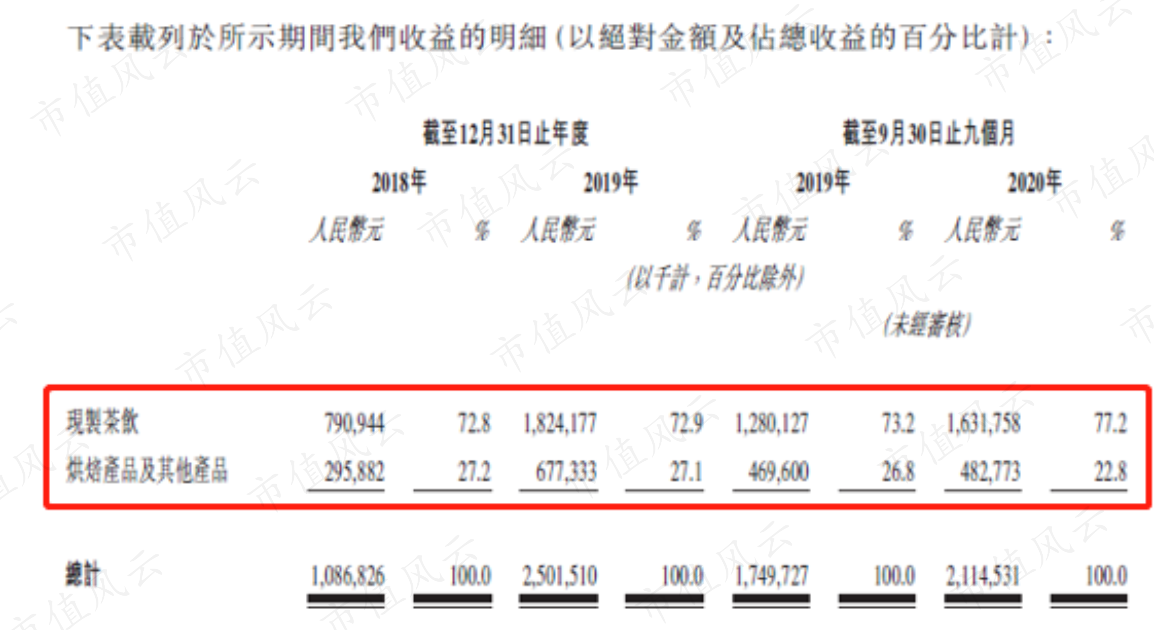

根据产品类型进行划分,现制茶饮的占比从2018年的72.8%,提升至2020年前9个月的77.2%。

烘焙产品及其他产品的营收占比则从2018年的27.2%,下降至2020年前9个月的22.8%。

公司计划在未来开设更多的奈雪PRO店,这类门店移除了现场面包房。未来,烘焙产品及其他产品的占比可能会进一步下降。

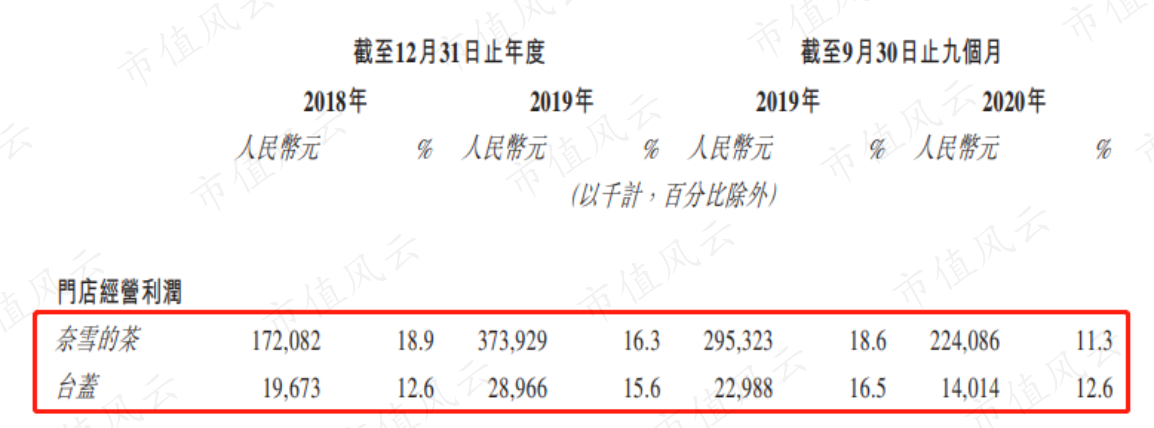

公司还披露了门店的经营利润以及经营利润率。

经营利润定义为店面产生的收益及其他收入,扣除营业成本,包括材料成本、员工成本、使用权资产折旧、其他租金及相关费用、其他资产的折旧和摊销、公用事业费用及配送费用。

奈雪的茶门店的经营利润率从2018年的18.9%,下降至2019年16.3%,再下降至2020年前9个月的11.3%。

台盖的经营利润率则在2019年升至15.6%之后,在2020年前9个月下降至12.6%,超过了奈雪的茶。

奈雪的茶门店经营利润率下跌,主要是因为新开门店前期需要投入大量资本,从而拉低了利润率。2019年四季度,奈雪的茶新开了53间门店,占当年新开门店总数的30.6%。

如果要看同店可比利润率的话,奈雪的茶同店利润率在2018年和2019年维持稳定,分别为24.9%和25.3%。

台盖的经营利润率上升,主要是因为2018年开设了51间台盖茶饮店,2019年仅开设了14间。

接下来我们就单独看看奈雪的茶和台盖的经营状况。

三、奈雪的茶

1、热销产品

奈雪的茶主打“一杯好茶,一口软欧包”,近年来以茶饮加烘焙产品的形式在年轻消费群体中迅速走红。

每一杯奈雪的茶茶饮都是由店员现场制作,可以满足客户从定制的糖及冰含量、芝士配料的选择及其他配料的添加等不同偏好。

奈雪茶饮的饮品标价从13到30元不等,平均标价为27元;烘焙产品的标价从8元到48元不等,平均标价为23元。

在2020年前九个月中,三大最畅销茶饮为霸气芝士草莓、霸气橙子及霸气芝士葡萄。在9个月的时间内,三者总计出售逾1500万杯,合计贡献现制茶饮总销售额的25.3%。

另外,奈雪的茶还会根据时令水果来推出季节性产品,在2020年前9个月中,三大最畅销季节性茶饮为霸气芝士水蜜桃、霸气杨梅和Miss可可宝藏茶。销售总计520万杯。

2、门店类别

奈雪的茶门店包括两种形式:一种是最常见的经典门店,另一种是于2020年11月推出的奈雪PRO门店。

奈雪的茶经典门店规模在180-350平米之间,可容纳50至120位顾客。

而奈雪PRO采用的是精简节约的经营理念,门店的面积通常在80到200平方米之间,并且与奈雪的标准茶饮店采用的“前店后厂”模式现制烘焙产品不同,奈雪PRO茶饮店中移除了现场面包房区域,而更专注于销售预制烘焙产品,如纸杯蛋糕及蛋糕卷。

预制烘焙产品由公司在深圳的“中央厨房”提前制作,然后再派送至奈雪PRO茶饮店。这类产品仅需店员简单加工便可以提供给客户。

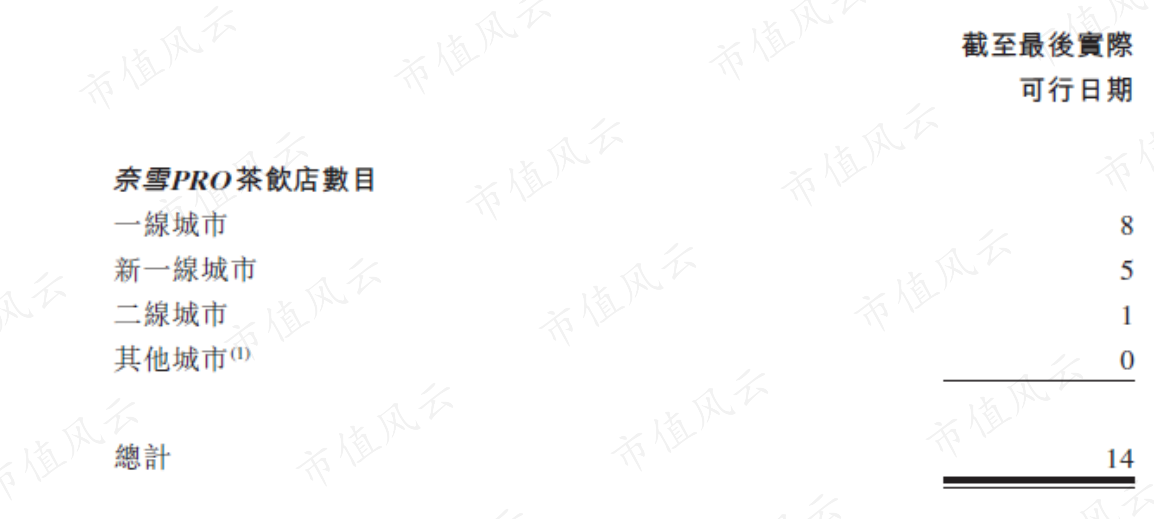

公司在2020年11月在深圳开设了首批两家奈雪PRO茶饮店,截止2021年2月5日,,公司奈雪PRO茶饮店数量如下图所示。

(注:最后实际可行日期为2021年2月5日)

3、门店数量

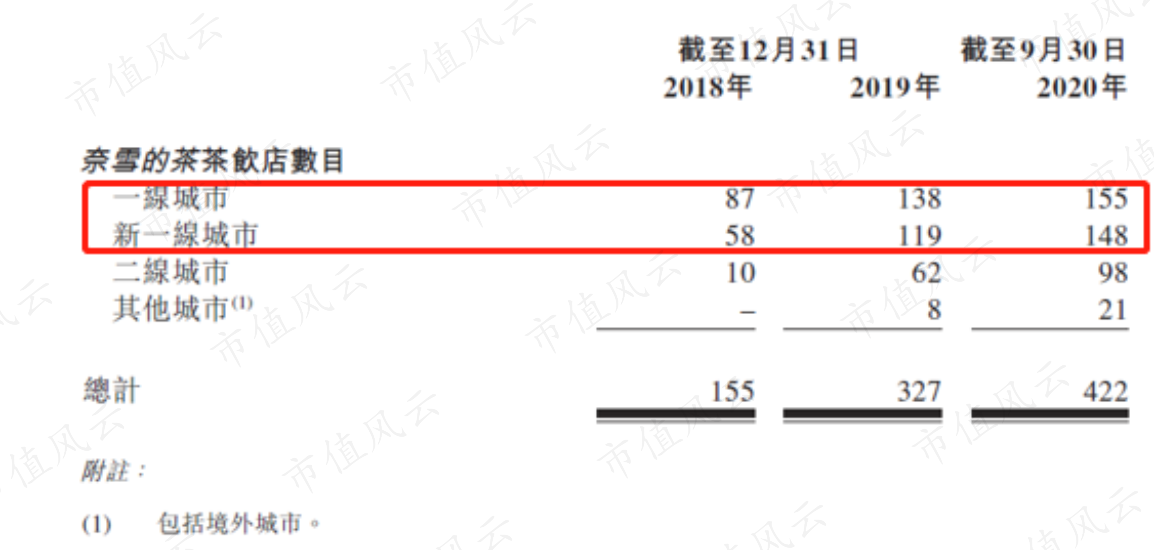

总体来看,截止2020年9月30日,奈雪的茶茶饮店总计422家,其中一线城市155家,新一线城市148家,合计占总门店数比例为71.8%。

另外,还有位于二线城市的门店98家,其他城市21家。

近年来,奈雪的茶门店扩张速度非常快,并且绝大多数都位于一线及新一线城市的热门商圈中。

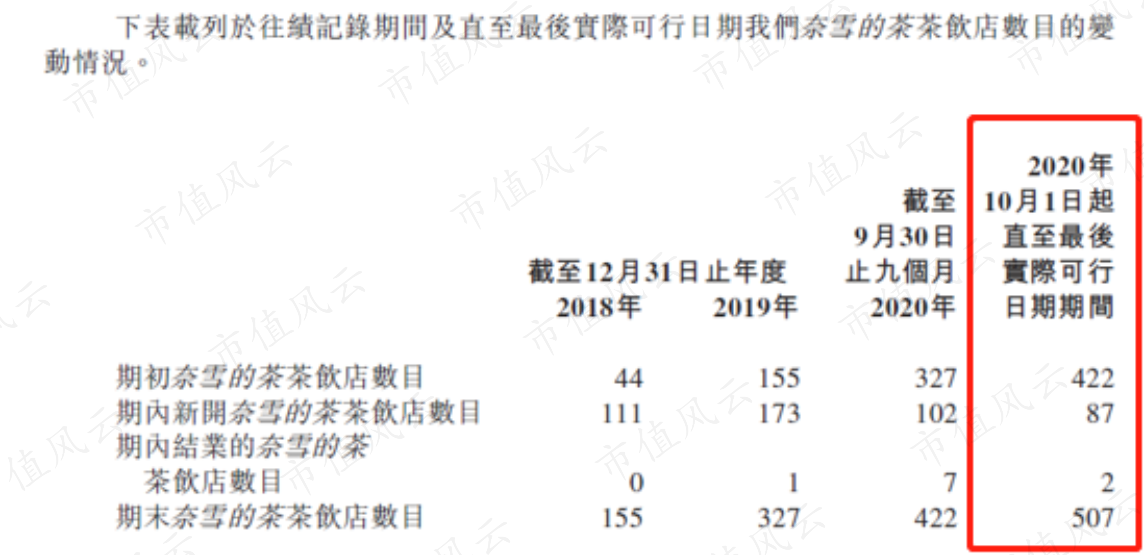

在2018年和2019年,新开门店数量分别为111家和173家。2020年前9个月由于疫情影响,新开门店数量下滑至102家。

随后在2020年10月至2021年2月的4个月内,新开门店数大幅增长,为87家。

为了进一步扩充门店数量,公司计划在2021年和2022年,在一线城市及新一线城市分别开设约300间及350间奈雪的茶茶饮店,其中约70%将规划为奈雪PRO茶饮店。

公司预计2023年新开设的奈雪的茶茶饮店的数量至少与2022年相同,即350间门店。

在2021年及2022年,假设每间奈雪的茶标准茶饮店及奈雪PRO茶饮店的估计平均投资成本分别为185万元及125万元,那么新开门店的投资成本则分别为4.24亿元及4.86亿元。

根据公司披露的资料,建立一间奈雪的茶茶饮店通常耗时约2-3个月。在2018年开业的奈雪的茶茶饮店的投资回收期为10.6个月。

由于疫情爆发,公司在2018年及2019年前9个月开业的奈雪的茶门店,整体上投资回收期上升至14.7个月。

另外,历史数据显示,奈雪的茶茶饮店首次盈亏平衡期通常在3个月以内。

4、收入分析

绝大多数奈雪的茶门店都位于一线及新一线城市,所以这些城市贡献的收入也很高。

2020年前9个月,一线城市及新一线城市门店贡献的收入合计为14.8亿元,占奈雪的茶总营收比重为74.6%。

按照点单模式划分,受到疫情影响的推动,微信及支付宝小程序以及奈雪的茶应用程序的销售额增长较快,2020年前9个月该渠道销售额为8.2亿元,占总营业额比重为41.1%。

在2018年、2019年,2019年前9个月,2020年前9个月,客户通过微信及支付宝小程序、奈雪的茶应用程序以及其他第三方线上点单平台下单的外卖订单比例分别为4.4%、12.5%、11.5%和23.9%。

小程序以及第三方点单平台的便利性以及普及性,能在一定程度上帮助公司实现更高的销售额。

公司还在2019年9月开始推出奈雪的茶会员体系。截止2020年9月30日,公司的会员体系的注册会员约2920万名。2020年前三个月中,奈雪的茶订单总数中约49.4%,来自会员订单。

活跃会员人数从2019年第四季度的200万,增长至2020年第四季度的580万。在2020年第四季度中,29.8%的活跃会员为复购会员。

会员体系的成立,会进一步增强客户的粘性。

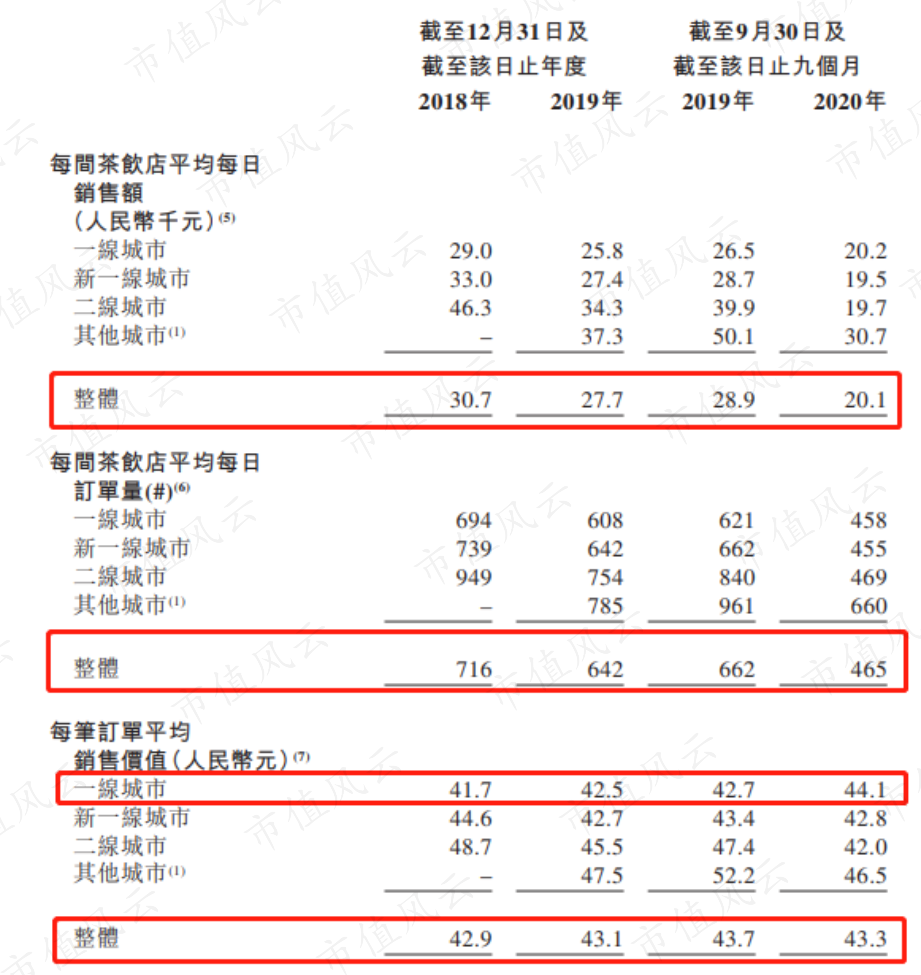

5、门店表现

日均销售额以及日均订单量均呈现下滑态势,并且一线城市、新一线城市和二线城市均呈现下降趋势。

这两项数据的下滑,主要是因为新开的门店平摊了同一区域已有门店的订单量,也就是使得各家门店的销售额更加平滑了。

每笔订单的平均销售价格却呈现不一样的趋势,在一线城市每单平均售价从2018年的41.7元上升至2019年的42.5元,再上升至2020年前9个月的44.1元。

然而在新一线城市,和二线城市每单平均售价则呈现下滑趋势,二线城市的下滑趋势最明显。

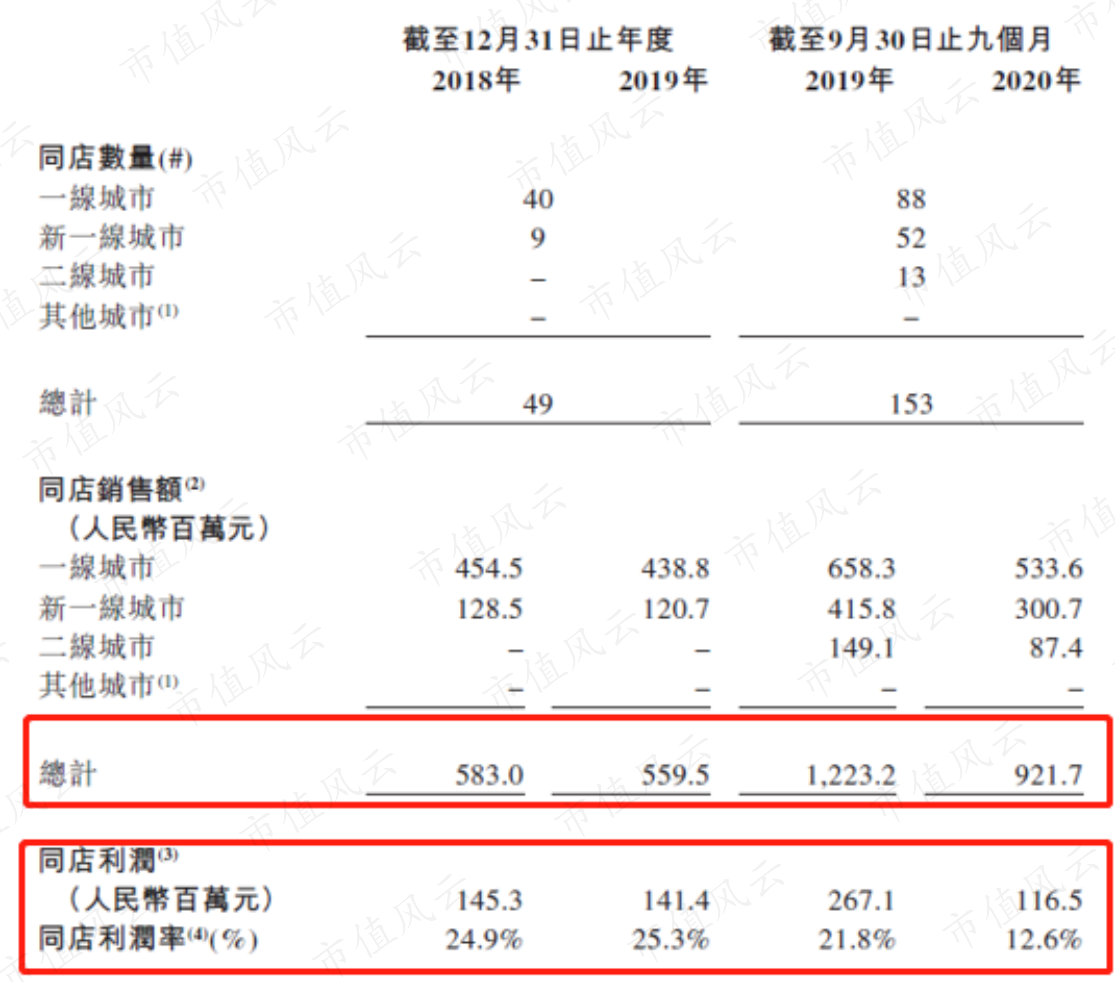

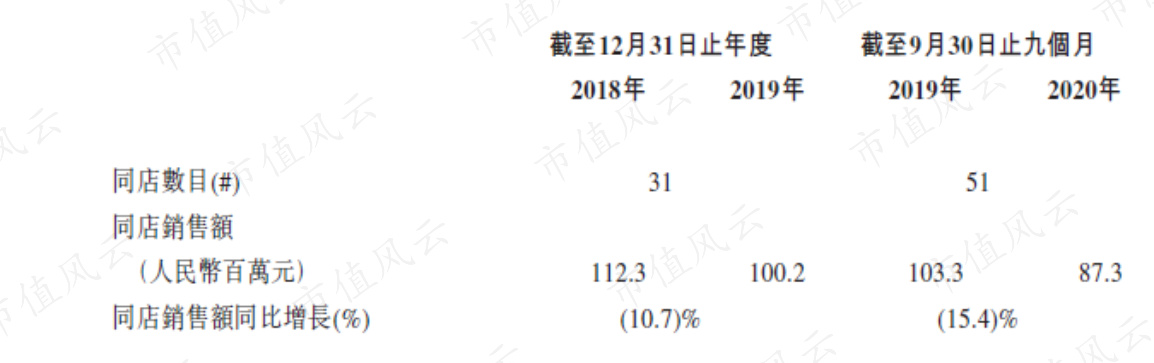

我们再来看一下同店可比销售数据,对于奈雪的茶现在处于快速开设新店的阶段,通过观察过往历史中成熟门店的表现会更有参考意义。

同店销售额从2018年的4.55亿元下降至2019年的4.39亿元。从2019年前9个月的6.58亿元下降至2020年前9个月的5.34亿元。

2018年和2019年的同店利润率稳中有升,分别为24.9%和25.3%,在2020年前9个月下滑至12.6%。

公司表示2020年上半年受到疫情影响,利润率飞速下滑。但是在2020年第三季度,同店利润率已经恢复到了18.1%。

四、台盖

截止2021年2月5日,公司在中国8个城市拥有63间台盖茶饮店,数量远不及奈雪的茶门店。

以前,公司还有另一个重要子品牌梨山,不过所产生的收益很少,公司已经决定停止梨山品牌的运营,并且关闭余下两间梨山茶饮店。

台盖的产品定位,以及用户群体定位与奈雪的茶不太一样。台盖的产品主要为奶茶以及柠檬茶饮料,并且针对的是学生和年轻上班族,更专注于年轻一代的顾客,标价也比奈雪的茶要低。

台盖产品的标价在7元至26元不等,平均标价为16元,低于奈雪的茶的饮品平均售价27元。

同时,台盖的门店占地面积相对较小,规模一般在20至100平方米之间。

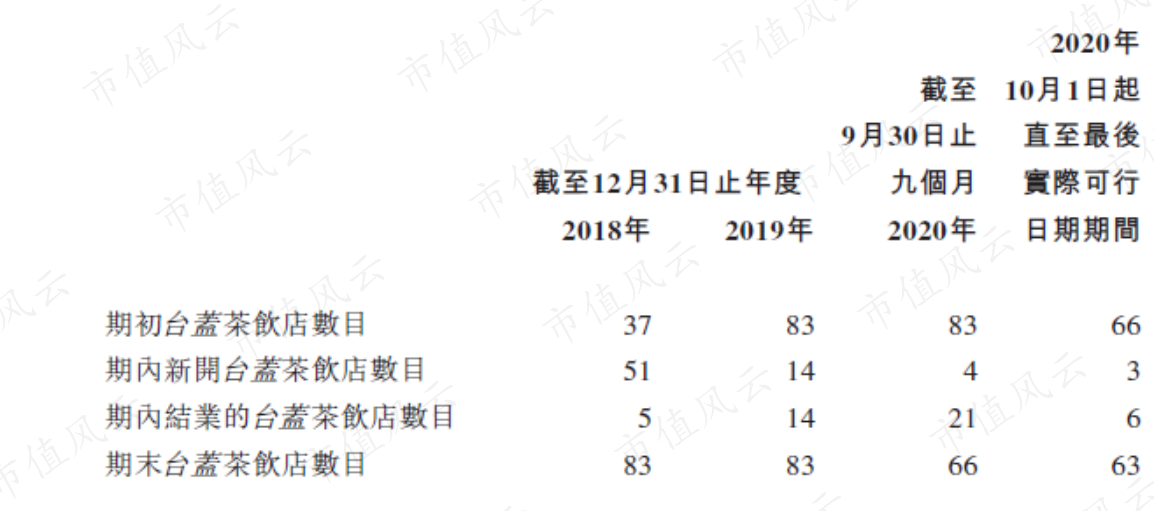

在最近几年,可以看到新开的台盖茶饮店数量越来越少,从2018年的51家极速缩减至2019年的14家,2020年前9个月仅新开4家门店。

同时关闭的门店数在不断增加,2020年前9个月关闭了21家门店。

公司当前对于台盖的策略是加深在现有城市的渗透力度,而非像奈雪的茶一样在全国快速扩张。

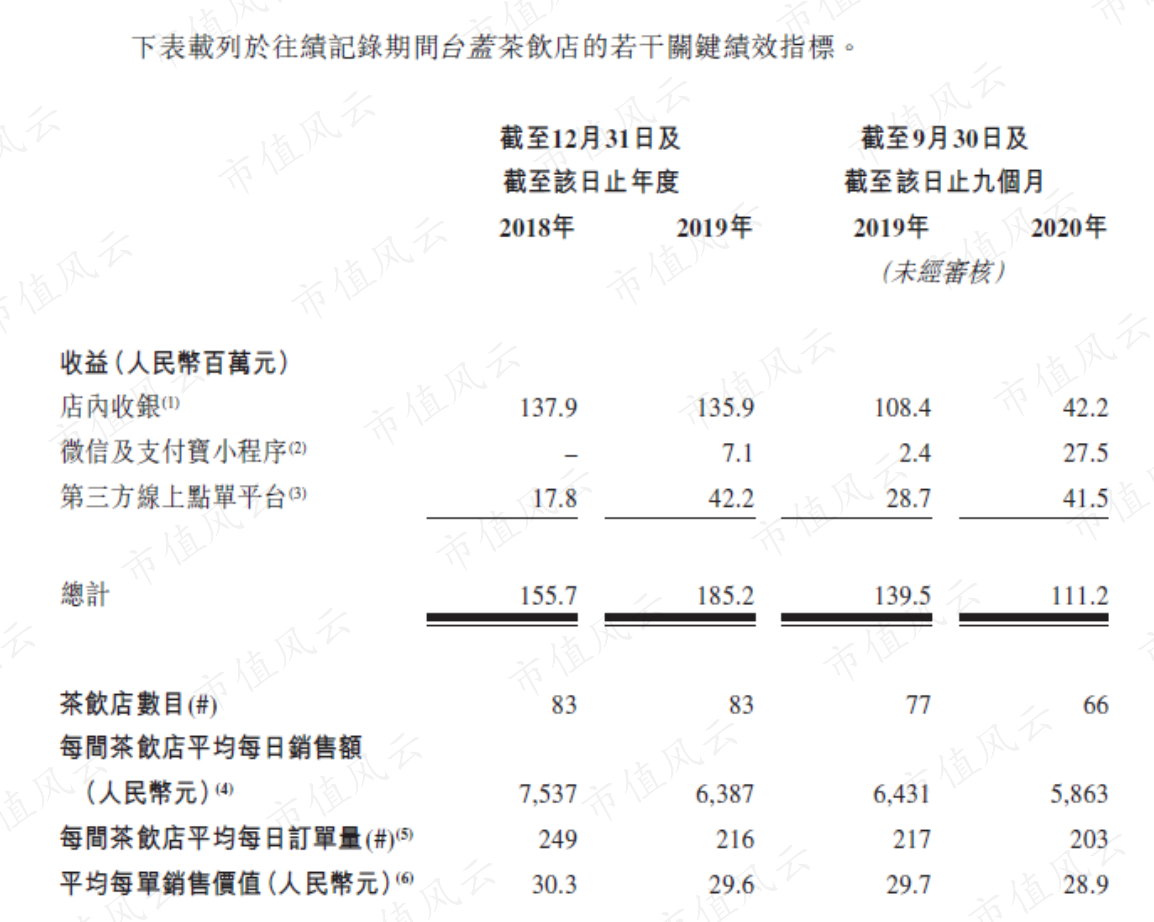

台盖门店的日均销售额、日均订单量以及每单平均售价均呈现逐年递减态势。与奈雪的茶品牌相对比,台盖疲态尽显。

再加上公司指定的不扩张策略,台盖所能贡献的营收占比可能会进一步压缩。

五、财务分析

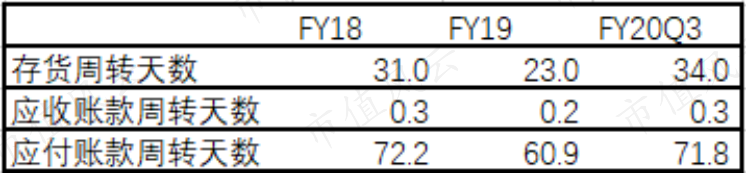

1、受疫情影响,存货周转天数大幅增长

2019年存货周转天数大幅下降至23天,主要是因为公司租赁了更多的仓库,使得存货管理效率进一步提升。2020存货周转效率大幅降低主要是受到了疫情的影响。

因为公司的业务基本是一手交钱一手交货,所以应收账款周转天数非常低。

受到疫情的影响,应付账款天数在2020年前9个月增长至71.8天。但是公司表示,截止2021年1月31日,尚未结清的贸易应付款项中98.6%已经随后结清。

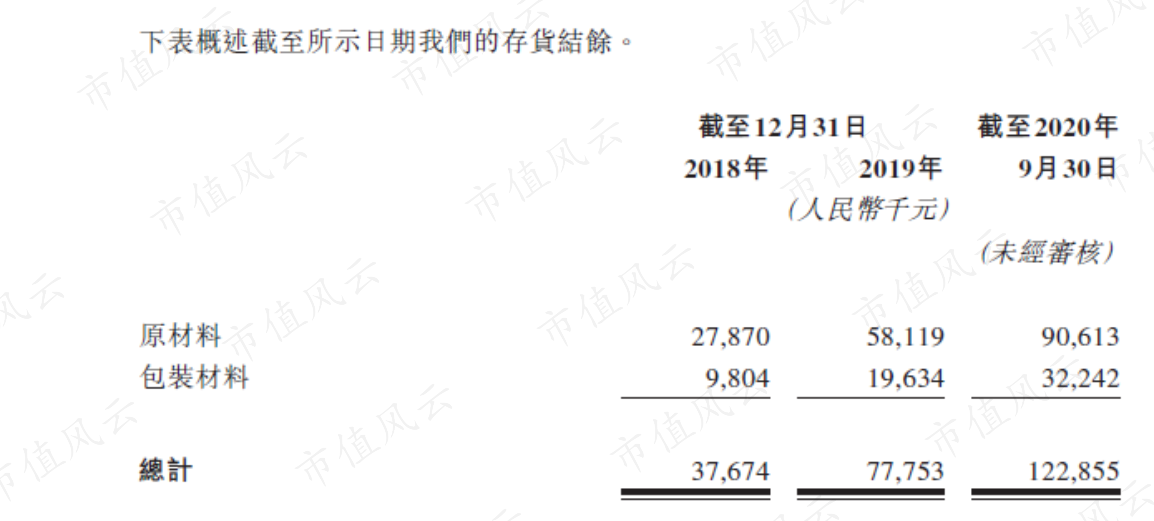

截止2020年9月30日,公司账面上存货价值为1.23亿元,其中原材料价值9061.3万元。在可观察到的时间区间里,原材料与包装材料的占比基本保持3:1。

公司表示,截止2021年1月31日,2020年9月30日账面上未动用存货的78.7%已出售或动用。

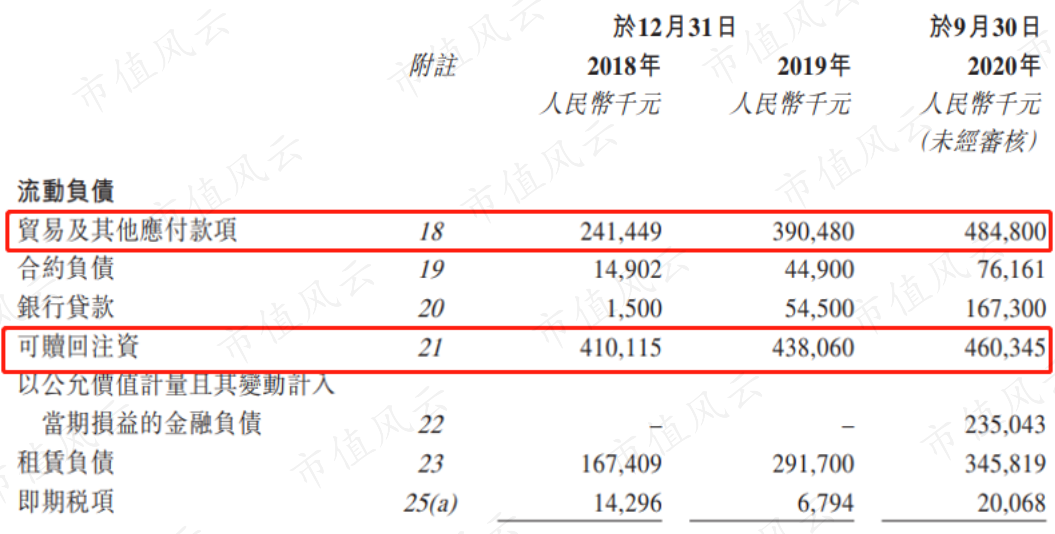

2、短期流动性承压

截止2020年9月30日,公司账面上拥有货币资金3.77亿元,以及受限制银行存款1000万元。相较2019年底账面上货币资金余额8130万元有大幅增长。

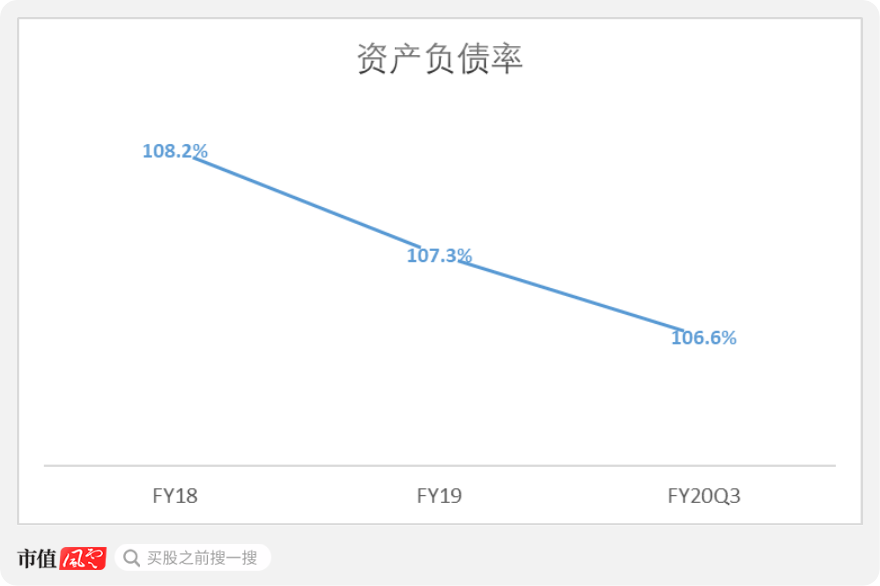

近年来,公司的总资产和总负债规模都在飞速增长,资产负债率在2020年9月30日略微下降至106.6%,但依旧处于较高水平。

非流动负债端主要是租赁负债、拨备以及递延税项负债,没有银行贷款。

负债端中,流动负债为17.9亿元,占比64.4%。其中最大的两项分别为贸易及其他应付款和可赎回注资。

除非发生特定事件,可赎回注资暂不属于偿付事项。即使只考虑贸易及其他应付款项,加上银行贷款和租赁负债等,仅依靠公司账面资金也非常紧张。

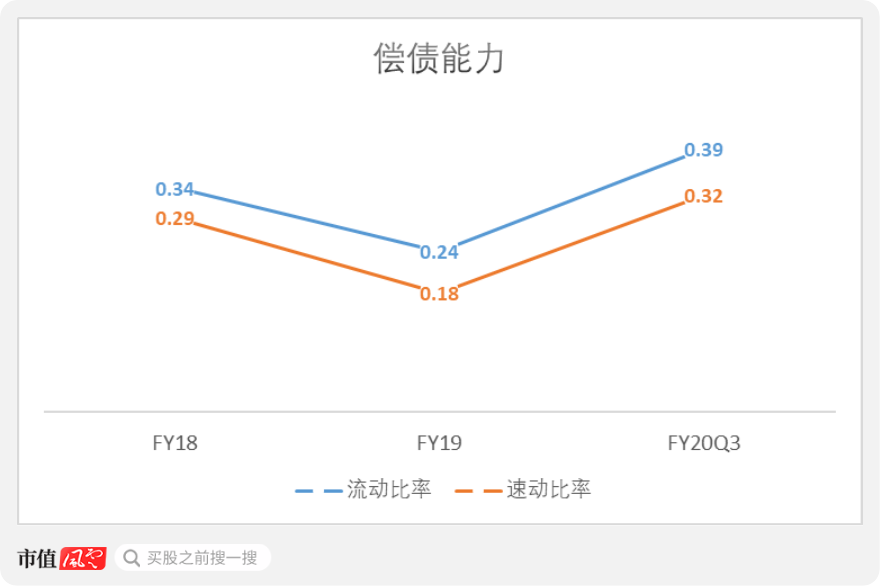

流动比率和速动比率在2020年9月30日分别回升至0.39和0.32,不过依旧处于较低水平。短期偿债能力较弱。

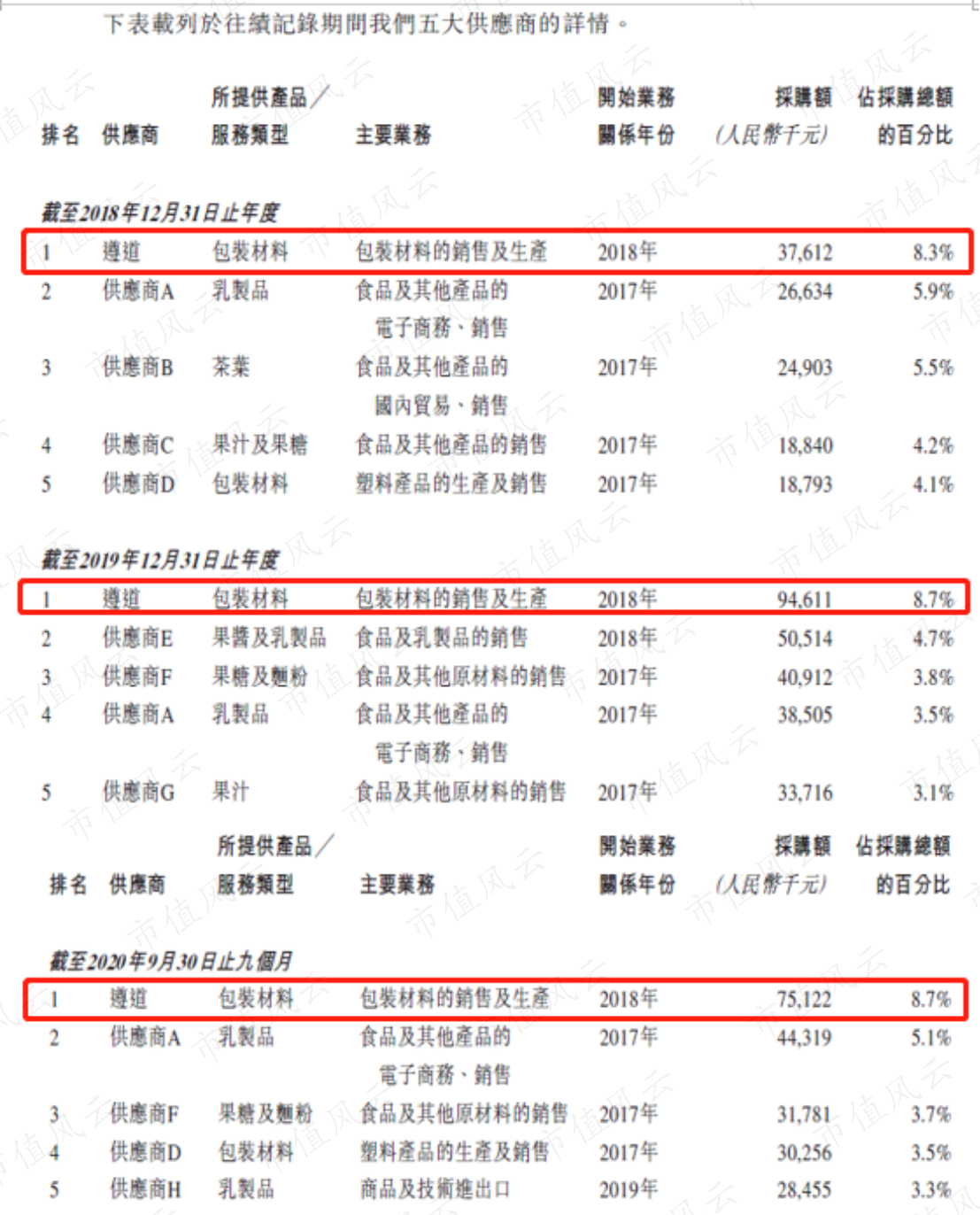

3、关联方交易

在2018年、2019年及2020年前9个月中,公司向前五大供应商的采购额分别占总额的28.0%、23.8%及24.2%。

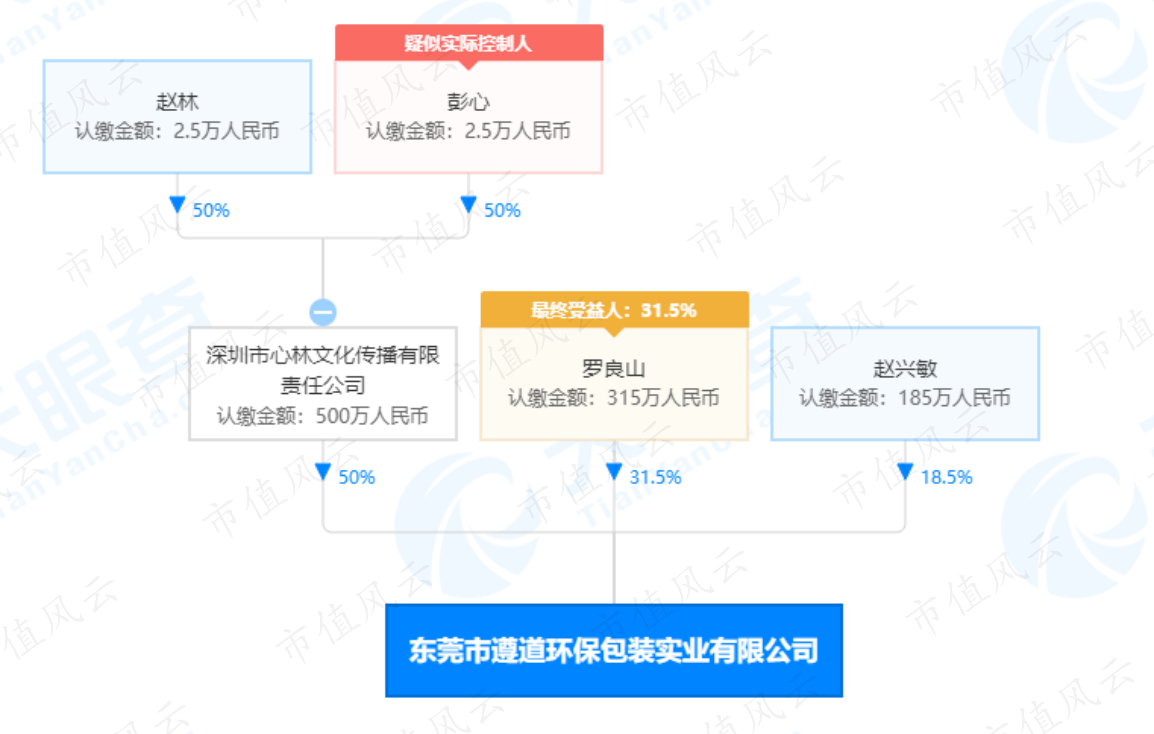

其中,遵道一直是占比最大的供应商,在2020年前9个月占比为8.7%。

而遵道则是由深圳市心林文化传播有限责任公司持有50%股权的公司,深圳市心林文化传播有限责任公司则是由彭心、赵林夫妇分别持股50%。

(来源:天眼查)

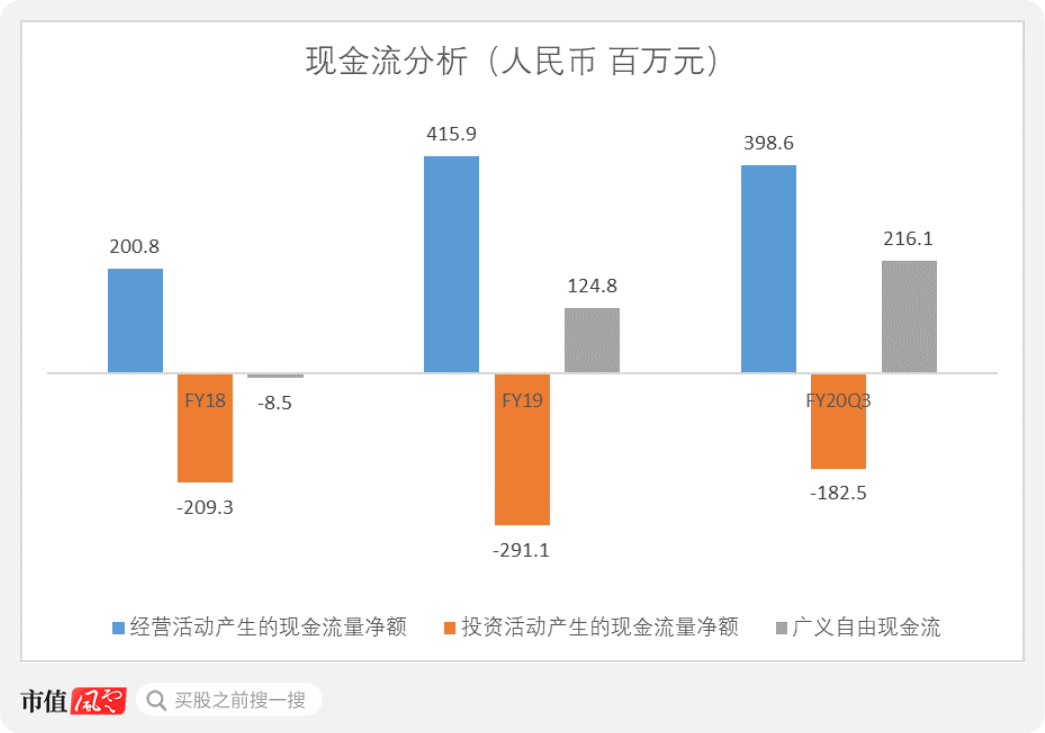

4、现金流持续改善

公司的经营活动现金流呈现增长态势,主要还是因为在间接法中加回了大笔的折旧。

广义自由现金流不断改善,这也是我们看到公司账面货币资金大幅增长的主要原因。

结语

从门店层面来看,同店可比销售收入处于下滑态势,这主要是因为新开门店平滑了销售额。门店的利润率相对稳定,并且投资回报期也较为稳定。

当前公司的核心品牌是奈雪的茶,台盖所贡献的营收占比逐渐下降。同时,产品类别中茶饮所贡献的收入占比在进一步提升,烘焙产品所贡献的营收占比则进一步压缩。

随着未来计划开设的门店绝大多数为奈雪PRO门店,茶饮产品的营收贡献还会进一步增长。

总体来看,公司的营收规模在不断增长,不过还依旧挣扎在盈亏平衡的边缘,主要是因为快速拓展门店带来的资金链压力。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复