会员

会员 下载APP

下载APP

科技冷战要花多少钱?

这就是德意志银行的新科技策略分析师Apjit Walia在一份新的研究报告中提出的问题,他在其中研究了后Covid-19技术拉力赛和技术冷战之间的相互作用,这已成为当前市场动态中最突出的两个方面。随着中美之间的紧张局势继续上升并蔓延到世界其他地区,策略师从上到下分析了全面的冷战对全球信息和通信技术行业的影响。

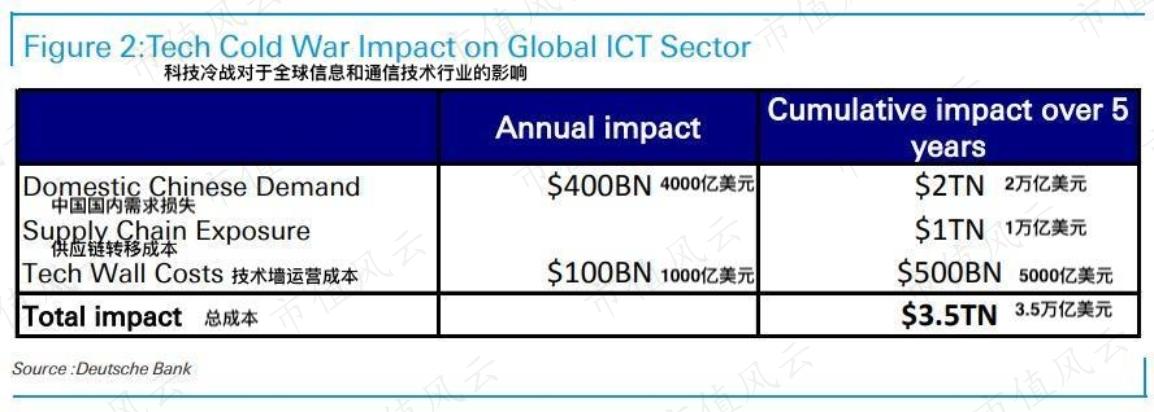

该报告发现,随之而来的需求中断、供应链动荡,以及由此导致的将世界划分为可与之匹敌的技术标准的“技术墙”,可能会在未来五年让该行业损失3.5万亿美元以上。

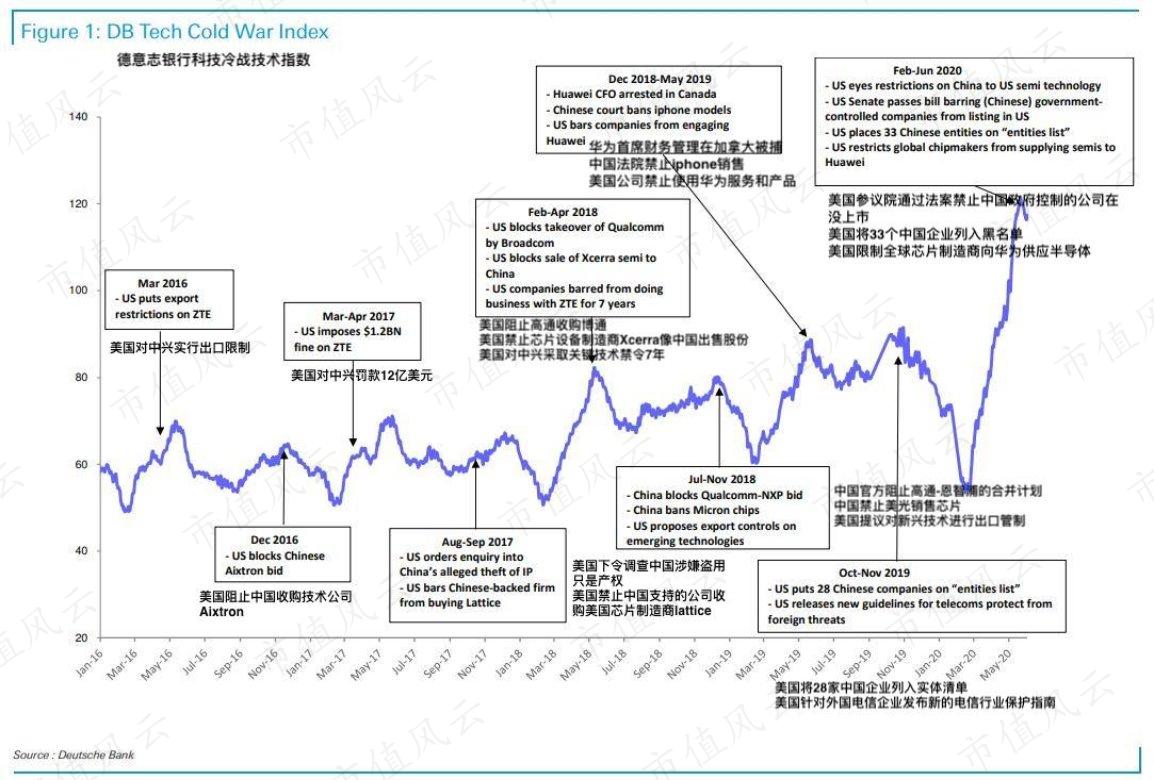

但在进入详细内容之前,我们先引入德意志银行技术冷战所描述的当前状态。正如Walia所写的那样,对过去几年中美之间的关税和地缘政治问题的细致观察表明,它们主要是一种较小的战略对抗,是更大的全球科技冷战的一部分。为了减少主观的地缘政治评论的噪音,德意志银行创建了一个系统量化方案,使用机器学习来量化科技冷战在任何特定时间的强度。它对全球科技冷战的情绪进行了定量分析和跟踪。不出所料,DB科技冷战指数自2016年以来一直呈上升趋势,正值美国和中国在技术知识产权保护和应对措施上针锋相对之际达到峰值。2020年4月,由于COVID-19危机加剧了紧张局势,这一数字创下了历史新高,此后不断上升。政治新闻标题正与民众的情绪相匹配。从4月到6月的周期性调查显示,COVID-19事件后的紧张度依然高涨,41%以上的美国人和35%以上的中国人表示他们不会购买彼此国家的产品。美国的大选年进一步复杂化了这一地缘政治动态。

科技冷战对全球信息和通信技术行业的影响

自上世纪70年代以来,美国和中国的技术能力不断增强,这两个全球科技体系之间的融合程度是前所未有的。这种整合是一个复杂的需求和迷宫般的供应链网络,它花了40年的时间才发展起来。德意志银行采用自上而下的方法来确定全球ICT行业到中国的收入水平和供应链相关程度。分析和量化两国之间复杂的相互依赖的技术关系是一项具有挑战性的任务,世行调查了全球的技术管理、CTO、行业协会和供应链专家。对总体影响的估计绝不是一个可靠的目标,而是一个参考点,可以在冷战显著升级、脱钩势头加快的情况下提供背景。该行策略师将科技冷战实质性升级对该板块的下行影响量化为以下三大类:

中国国内需求的损失

全球供应链转移的成本目前位于中国

两套不同技术标准(“技术墙”)的出现导致运营成本上升

DB研究了一系列的不利情况,包括一个成熟的技术冷战,并估计这三个因素在5年内对ICT部门的总影响将达到3.5万亿美元。虽然世行认为5-8年是一个合适的时间,但一些供应链专家认为,重新部署供应链网络集群的时间可能长达10年。

国内需求的损失

在全球范围内,中国占信息通信技术行业收入的13%,每年约7,300亿美元。然而,其中很大一部分来自中国科技行业的需求,这些需求经过一些增值、组装和包装后再出口(“再出口需求”)——这构成了供应链风险。为了分析如果紧张局势升级导致知识产权限制、产品禁令和出口限制,中国的国内终端需求可能面临风险,DB着眼于潜在的ICT行业集团及其来自中国的各种再出口组合。这一范围因电信服务行业而大不相同,电信服务行业的营收敞口很小,而软件服务完全由中国国内消费(低或不再出口)。对大多数ICT部门来说,再出口组合(半导体、电子元件、计算机硬件、计算机外设、电子设备部门)的出口差额在25%-75%之间。整个资讯及通讯科技界的再出口需求组合的加权平均数为45%。如果把这部分收入从信息通信技术总收入中剔除,就会得到中国当前有机终端需求的55%,即4000亿美元的收入。在全面技术冷战的最坏情况下,信息和通信技术部门将会失去这些收入。

供应链风险

将供应链搬离中国大陆的并成功转型可能需要5-8年时间。与中国相比,其他国家缺乏基础设施、集群网络和熟练劳动力是主要障碍。越南、印度、马来西亚、印度尼西亚和菲律宾是这种转型的主要目标,但它们中的大多数都需要进行重大基础设施升级,才能赶上中国的供应链集群实力。

大多数产品的出口都超过进口,电子元件除外,其进口是出口的三倍。电子元件,如半导体,用于消费品和通信设备的,然后出口到国外。虽然电子元件制造商面临来自中国的终端需求下降的风险——例如用于通信设备的半自动化设备,但大部分供应链成本将落在以中国为制造基地的终端产品制造商身上。当他们将供应链转移到外部时,组件制造商只需要将运送组件的目的地转移就可以了。

据估计,ICT行业的供应链风险是暴露在中国的制造设备累积账面价值,一旦脱离中国,就需要重新安置。尽管账面价值为投资于硬资产的资本提供了一个不错的下限,但它不能完全反映供应链网络的经济价值,重建该网络的成本可能相当高昂。为了估算中国供应链设施的账面价值,德意志银行分析了各类技术产品的收入和进出口比率。与中国相关的信息和通信技术部门的账面价值约为5000亿美元。

根据技术管理和供应链专家的反馈,重建供应链的平均成本将是账面价值的1.5到2倍。按照一个可持续的资本支出率,将需要5-8年时间来重新部署供应链。五年的过渡成本将达到1万亿美元左右。

形成技术墙的风险

除了需求中断和供应链动荡之外,科技公司在很大一部分“不结盟”国家高效运营,而不遵守随着冷战升温而出现的两种相互竞争的全球标准,将是不可避免的。技术墙将包括相互竞争的互联网平台、卫星通信网络、电信基础设施体系、CPU体系结构、操作系统、物联网网络和支付系统,几乎没有互操作性或交互作用。这意味着必须在多个地区部署两种不同的通信和网络标准,以确保互操作性。在这个新的世界秩序中,这些不结盟国家将要求企业在这些国家运营时遵守双重标准。

标准上的分歧可能会以多种方式增加成本。增加了制造商的研发、设计、产品开发和相关成本。增加了企业对不同IP、网络、数据隐私/本地化制度的遵从成本。对于消费者来说,失去了跨地域设备的互操作性。例如,一款高端智能手机的网络设备占到总材料成本的10%-15%。如果手机必须支持双重标准,那么成本将增加30-70%,最终到消费者时将增加近100美元。对于低端手机来说,由于成本太高,制造商可能会根据地域选择一种单一的标准。企业对不同数据本地化、隐私规则的遵从以及对多种网络标准的支持将增加2-3%的成本。

技术墙对ICT行业的影响可能造成成本增加(资本支出、劳动力)2-3%之间,或每年1000 - 1500亿美元。一段时间后,随着规模经济的发挥,这些成本将被吸收,但这需要大约5年的时间才能达到平均水准。

导致的二、三阶影响:

一带一路- ICT市场份额的损失不仅限于中国,还可以扩展到中国的一带一路市场。然而,这里存在一个交叉效应——在采用美国标准的市场中,西方ICT企业将获得中国企业失去的市场份额。净效应可能相对较小,但将是轻微的增量。

经济衰退——这些潜在的二阶效应具有很大的不确定性,而实际影响将在很大程度上取决于政策反应——政府直接支出、特定部门的政策激励和税收政策。尽管我们估计,一场全面的科技冷战在五年内的潜在影响将达到3.5万亿美元,但实际结果显然将取决于两国如何处理经济和地缘政治的权衡。

这些潜在的二阶效应具有很大的不确定性,而实际影响将在很大程度上取决于政策反应——政府直接支出、特定部门的政策激励和税收政策。

总而言之,德意志银行估计,一场全面的科技冷战在五年内的潜在影响将达到3.5万亿美元,而实际结果显然将取决于两国如何处理经济和地缘政治的权衡。

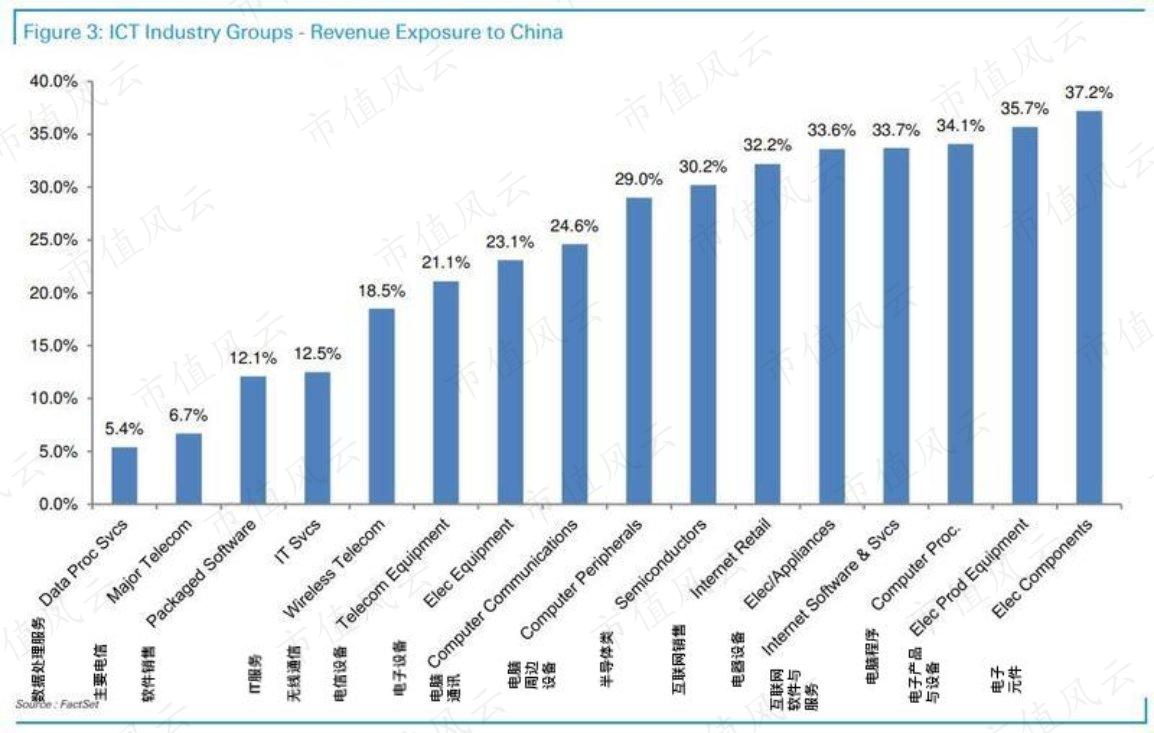

ICT行业与技术冷战的联系

下图显示了ICT行业集团在中国的收入,其中包括组装后再出口到其他地方进行最终消费的商品的销售。

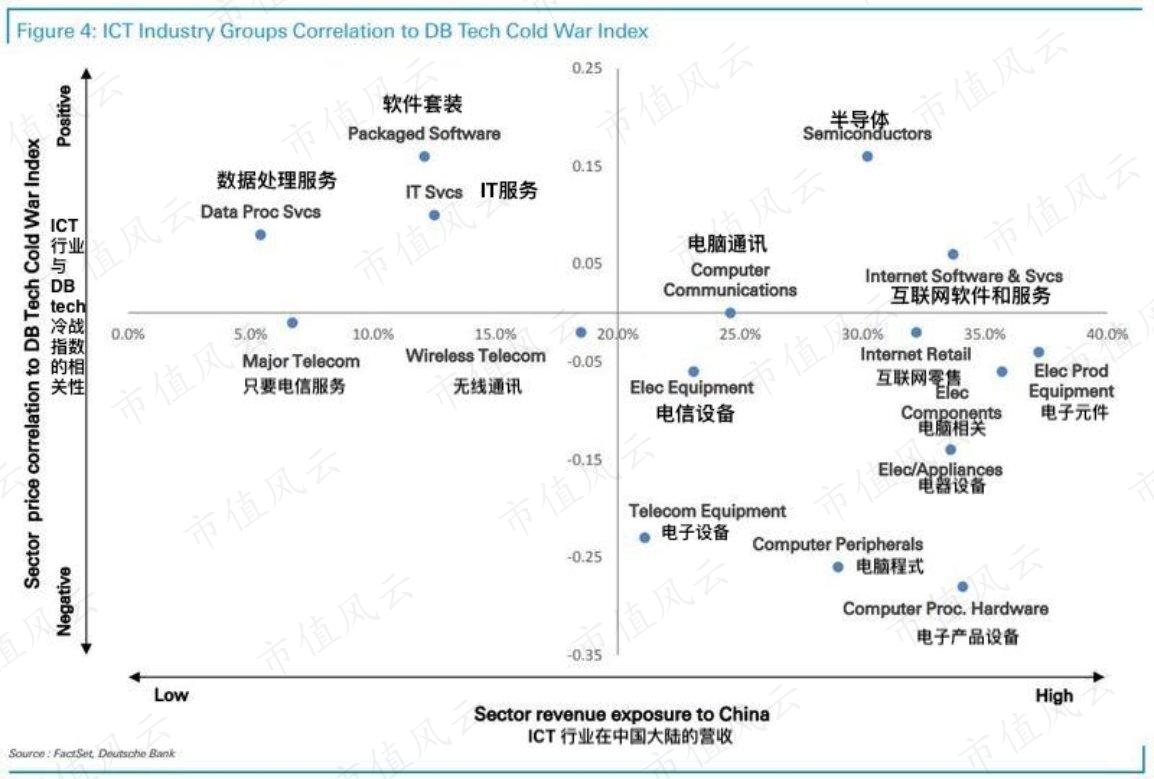

德意志银行衡量了这些行业集团对美中关系升级的敏感性。利用德意志银行技术冷战指数,世界银行确定的新闻强度持续上升的15个主要时期。在这些时期,地缘政治科技争议的新闻流量从最初的低水平开始上升,并持续增加,直到达到峰值,通常与双方的重大新闻事件或举措同时发生。然后计算了这些全球ICT产业股票回报与科技冷战指数在这些时期的相关性。

如图所示,市场是相当有效的。位于右下角象限的行业是那些对中国收入敞口较高的行业,它们的股价与不断加剧的紧张局势的相关性最敏感或为负。收入和供应链都主要依赖中国的硬件行业对升级做出了强烈反应。受中国影响较小的行业在紧张局势不断升级时表现出防御性特征,它们位于左上象限。软件和服务显示出防御性特征,因为它们在中国的营收非常有限。电信服务提供商的收入敞口有限,其回报率似乎与升级事件无关。

在这一趋势中,一个令人惊讶的例外是半导体行业,它在右上方象限中脱颖而出。与普遍看法相反,该分析显示,尽管半导体行业是冷战冲突中最大的争论点,而且在中国市场有较高的销售份额,但该行业的股票正对不断加剧的冷战紧张局势作出积极反应。

这可能是由几个因素造成的。其中一种解释是,当紧张局势加剧、企业担心供应链断裂而过度订购时,库存就会增加。市场可以将这些订单视为增量需求。

另一个因素可能是,市场认为该行业具有长期潜力,且结构性增长对商业周期的敏感性降低。在后Covid-19时代,随着数字化在全球范围内的加速发展,这个行业的结构动态开始自我强化。

鉴于该行业在地缘政治领域对国家的核心地位,各国政府预期的政策支持也被吹捧为市盈率的推动因素。显然,半导体是保持技术霸权的关键,也是任何机构和国家AI或软件增强的支柱。

不过,还有一种尾部风险是,在冷战升级的情况下,半导体将看到巨大的市场份额和供应链中断,其规模将太大,无法由政府政策支持和央行流动性抵消。目前的市场似乎没有考虑到这种情况。

该文由转译自ZEROHEDGE 原文标题“The Tech Cold War Between The US And China Will Cost $3.5 Trillion In Just The Next Five Years” 文章内容有所删改

原文链接:

译者水平有限,翻译仓促,如有错误,欢迎在评论中留言,将立刻修正。译者不保留任何译文权利,译文仅作教育目的免费提供,文章观点不构成投资建议。

如需转载无需事先告知,请注明来源为公众号Marcoview 译者“Red.King”

回复

回复